Global Cooling System For Edge Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.77 Billion

USD

4.15 Billion

2025

2033

USD

1.77 Billion

USD

4.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.77 Billion | |

| USD 4.15 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de refrigeración para informática de borde, por tipo de sistema (aire, líquido e híbrido), capacidad de refrigeración (sistemas de refrigeración de escala media, pequeña y gran escala [superior a 200 kW]), tipo de implementación (unidades de refrigeración de sala, unidades de refrigeración en rack, unidades de refrigeración para exteriores, unidades de refrigeración líquida directa al chip, unidades de refrigeración portátiles y unidades de refrigeración por inmersión), sistema de gestión de refrigeración (sistemas de gestión de refrigeración integrados y sistemas de gestión de refrigeración independientes), método de refrigeración (refrigeración por agua helada, refrigeración por expansión directa (DX), refrigeración líquida y otros), sector vertical (TI y telecomunicaciones, fabricación, sector público y gubernamental, sanidad, transporte y logística, comercio minorista y bienes de consumo, y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de sistemas de refrigeración para informática de borde

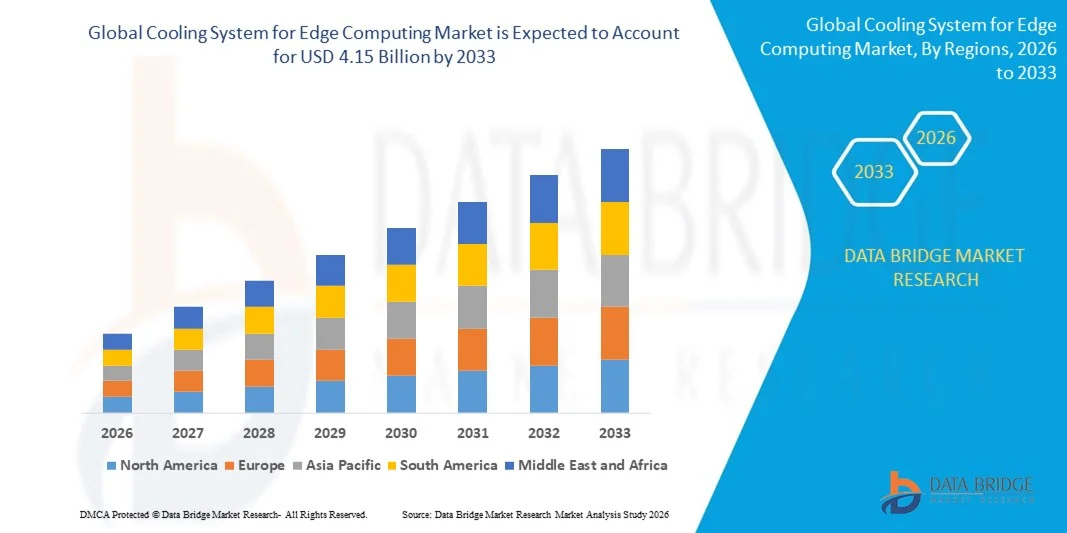

- El tamaño del mercado del sistema de enfriamiento global para computación de borde se valoró en USD 1.77 mil millones en 2025 y se espera que alcance los USD 4.15 mil millones para 2033 , con una CAGR del 11,2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente implementación de centros de datos de borde e infraestructura informática de alta densidad, impulsados por la creciente adopción de aplicaciones de IA, IoT y 5G que exigen una gestión térmica eficiente y confiable.

- Además, el creciente enfoque organizacional en la eficiencia energética, la sostenibilidad y la reducción de costos operativos está consolidando los sistemas de refrigeración avanzados como soluciones esenciales para mantener el rendimiento y la fiabilidad en entornos de computación de borde. Estos factores convergentes están acelerando la adopción de tecnologías de refrigeración líquida, híbrida y de inmersión, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de sistemas de refrigeración para informática de borde

- Las soluciones de refrigeración avanzadas, que incluyen refrigeración líquida, refrigeración híbrida y sistemas directos al chip (D2C), se están volviendo componentes cada vez más vitales de los centros de datos de borde modernos debido a su capacidad para gestionar cargas de trabajo de alta densidad, reducir el consumo de energía y garantizar un rendimiento constante del servidor en implementaciones comerciales e industriales.

- La creciente demanda de sistemas de refrigeración perimetral se debe principalmente a la rápida expansión de la infraestructura informática perimetral, el creciente tráfico de datos y la necesidad de procesamiento de baja latencia y alto rendimiento. Las organizaciones priorizan cada vez más soluciones de gestión térmica eficientes, escalables y fiables para impulsar las iniciativas de transformación digital y las aplicaciones de nueva generación.

- América del Norte dominó el mercado de sistemas de enfriamiento para computación de borde con una participación del 38,5 % en 2025, debido a la creciente implementación de centros de datos de borde, la creciente demanda de computación de alto rendimiento y el conocimiento de las soluciones de enfriamiento energéticamente eficientes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el sistema de enfriamiento para el mercado de computación de borde durante el período de pronóstico debido a la rápida urbanización, la expansión de la infraestructura de TI y telecomunicaciones y la creciente adopción de servicios de computación en la nube y de borde.

- El segmento de aire acondicionado dominó el mercado con una cuota de mercado del 45,8 % en 2025, gracias a su amplia adopción en instalaciones de computación edge pequeñas y medianas gracias a su facilidad de instalación, bajo mantenimiento y fiabilidad demostrada. Los sistemas de aire acondicionado son los preferidos por su capacidad para mantener temperaturas constantes en los racks de servidores sin necesidad de complejas actualizaciones de infraestructura. Su compatibilidad con los centros de datos edge existentes y las configuraciones modulares los convierte en una opción práctica para las empresas que buscan soluciones de refrigeración rentables. Además, los avances en el diseño de ventiladores, la optimización del flujo de aire y los componentes energéticamente eficientes respaldan aún más su adopción.

Alcance del informe y segmentación del mercado de sistemas de refrigeración para la informática de borde

|

Atributos |

Sistema de refrigeración para informática de borde: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas de refrigeración para la informática de borde

Crecimiento de la refrigeración líquida y por inmersión en centros de datos perimetrales

- El sistema de enfriamiento global para el mercado de computación de borde está experimentando un rápido crecimiento debido a la creciente implementación de centros de datos de borde e infraestructura de computación de alta densidad, que generan calor significativo y requieren soluciones de gestión térmica eficientes para garantizar operaciones confiables y optimización energética.

- Por ejemplo, Vertiv lanzó un módulo de enfriamiento por inmersión diseñado específicamente para centros de datos de IA de borde, que ofrece soluciones compactas y escalables que admiten cargas de trabajo de GPU de alta densidad y permiten a los operadores lograr operaciones de alto rendimiento y eficiencia energética en aplicaciones sensibles a la latencia.

- La creciente adopción de tecnologías de refrigeración líquida e híbrida está transformando la infraestructura informática de borde al proporcionar una disipación de calor más efectiva, reducir el consumo de energía y mejorar la confiabilidad del sistema en comparación con las soluciones de refrigeración convencionales basadas en aire.

- El creciente énfasis organizacional en la sostenibilidad, la eficiencia operativa y la reducción de la huella de carbono está fomentando la implementación de sistemas de refrigeración avanzados que optimizan el uso de energía, mejoran la longevidad del servidor y contribuyen a operaciones de borde ambientalmente responsables.

- Las soluciones de refrigeración modulares y escalables son cada vez más populares, ya que permiten que los centros de datos de borde se adapten rápidamente a las cargas de TI fluctuantes, expandan la capacidad según sea necesario y mantengan entornos informáticos de alto rendimiento consistentes, lo que respalda el rápido crecimiento de la infraestructura de borde distribuida.

- La demanda de tecnologías de enfriamiento innovadoras y confiables, incluidos los sistemas de enfriamiento líquido por inmersión y directo al chip, continúa creciendo a medida que las organizaciones priorizan la eficiencia energética, el procesamiento de alta densidad y la integración perfecta con arquitecturas informáticas de borde avanzadas, lo que refuerza la expansión del mercado.

Dinámica del mercado de sistemas de refrigeración para la informática de borde

Conductor

Aumento de las cargas de trabajo de IA y de borde de alta densidad

- La creciente adopción de computación de borde de alta densidad y cargas de trabajo de IA es un impulsor importante para el mercado, ya que estas aplicaciones generan calor considerable y requieren tecnologías de enfriamiento avanzadas para mantener un rendimiento óptimo, evitar tiempos de inactividad y garantizar un funcionamiento energéticamente eficiente.

- Por ejemplo, Schneider Electric introdujo soluciones de refrigeración líquida específicamente para centros de datos de IA, lo que permite a los operadores mejorar el rendimiento del servidor al tiempo que reducen el consumo de energía y respaldan iniciativas de sostenibilidad en entornos perimetrales comerciales e industriales.

- La rápida implementación de redes 5G y la proliferación de dispositivos IoT están aumentando la necesidad de infraestructura de computación de borde, lo que a su vez acelera la demanda de soluciones de enfriamiento efectivas y confiables capaces de gestionar cargas de trabajo distribuidas y de alta densidad.

- Las organizaciones se están centrando en la eficiencia operativa, la reducción de costos de energía y la sostenibilidad ambiental, lo que las impulsa a adoptar sistemas de enfriamiento avanzados que garantizan un rendimiento continuo al tiempo que minimizan el uso de electricidad y los requisitos de mantenimiento.

- La expansión de las ciudades inteligentes, los proyectos de transformación digital y las implementaciones de IoT industrial están impulsando aún más la demanda de tecnologías avanzadas de refrigeración de borde que puedan soportar aplicaciones de baja latencia y computación de alto rendimiento, estableciendo estas soluciones como componentes críticos de las infraestructuras de borde modernas.

Restricción/Desafío

Alto costo y complejidad de integración

- La alta inversión inicial y el costo de instalación asociados con los sistemas de refrigeración avanzados, como la inmersión y la refrigeración líquida directa al chip, siguen siendo un desafío importante para su adopción en el mercado, especialmente para instalaciones periféricas pequeñas y medianas con presupuestos limitados

- Por ejemplo, la implementación de soluciones de enfriamiento por inmersión a menudo requiere infraestructura especializada, personal calificado e integración con arquitecturas de TI y de borde existentes, lo que puede retrasar la implementación y limitar la adopción entre empresas con recursos limitados.

- La complejidad del mantenimiento y la necesidad de técnicos capacitados para operar soluciones de enfriamiento avanzadas pueden dificultar su adopción, en particular en regiones donde la experiencia técnica en sistemas líquidos o híbridos es limitada.

- La falta de estandarización en las arquitecturas de enfriamiento de borde y la variabilidad en los entornos de implementación crean desafíos de integración que afectan la escalabilidad y la consistencia operativa en múltiples sitios de borde.

- Abordar los altos costos, la complejidad operativa y las barreras de integración a través de la innovación tecnológica, programas de capacitación y estrategias de implementación modular será esencial para permitir una adopción más amplia y un crecimiento sostenido de los sistemas de enfriamiento para la computación de borde.

Sistema de refrigeración para el mercado de la informática de borde

El mercado está segmentado según el tipo de sistemas de enfriamiento, capacidad de enfriamiento, tipo de implementación, sistema de gestión de enfriamiento, método de enfriamiento y vertical.

- Por tipo de sistemas de refrigeración

Según el tipo de sistema de refrigeración, el mercado se segmenta en sistemas de refrigeración por aire, por líquido e híbridos. El segmento de sistemas de refrigeración por aire dominó el mercado con la mayor cuota de mercado, un 45,8 % en 2025, gracias a su amplia adopción en instalaciones de computación en el borde pequeñas y medianas gracias a su facilidad de instalación, bajo mantenimiento y fiabilidad demostrada. Los sistemas de aire son los preferidos por su capacidad para mantener temperaturas constantes en los racks de servidores sin necesidad de complejas actualizaciones de infraestructura. Su compatibilidad con los centros de datos de borde existentes y las configuraciones modulares los convierte en una opción práctica para las empresas que buscan soluciones de refrigeración rentables. Además, los avances en el diseño de ventiladores, la optimización del flujo de aire y los componentes energéticamente eficientes respaldan aún más su adopción.

Se prevé que el segmento de sistemas líquidos experimente la tasa de crecimiento más rápida, del 22,4 %, entre 2026 y 2033, impulsada por la creciente implementación en entornos de computación en el borde de alta densidad que requieren una disipación de calor más eficiente. Los sistemas líquidos ofrecen una gestión térmica superior y un menor consumo de energía por unidad de potencia de procesamiento, lo que los hace atractivos para instalaciones con cargas de trabajo intensivas. Su escalabilidad y su capacidad de integración con soluciones de monitorización avanzadas impulsan aún más la demanda del mercado.

- Por capacidad de refrigeración

En función de la capacidad de refrigeración, el mercado se segmenta en sistemas de refrigeración de pequeña, mediana y gran escala (por encima de 200 kW). El segmento de sistemas de refrigeración de mediana escala tuvo la mayor cuota de mercado en ingresos, con un 42,1 % en 2025, ya que equilibra el rendimiento y la eficiencia energética para centros de datos perimetrales de tamaño medio e implementaciones de microborde. Los sistemas de mediana escala son cada vez más preferidos por su adaptabilidad a cargas de trabajo variables y su compatibilidad con configuraciones de infraestructura modular, lo que permite a los operadores ampliar la capacidad de refrigeración según sea necesario. Su capacidad para admitir tecnologías basadas en aire y líquido proporciona flexibilidad adicional a los administradores de instalaciones

Se prevé que el segmento de sistemas de refrigeración a gran escala experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la implementación de centros de computación edge en entornos empresariales y de hiperescala. Estos sistemas ofrecen capacidades avanzadas de gestión térmica, compatibles con racks de alta densidad e infraestructura de TI crítica, lo que garantiza operaciones ininterrumpidas. Su integración con sistemas de control inteligente mejora la eficiencia y reduce los costes operativos, impulsando aún más su adopción.

- Por tipo de implementación

Según el tipo de implementación, el mercado se segmenta en unidades de refrigeración para salas, unidades de refrigeración en rack, unidades de refrigeración para exteriores, unidades de refrigeración líquida directa al chip, unidades de refrigeración portátiles y unidades de refrigeración por inmersión. Las unidades de refrigeración para salas dominaron el mercado con una cuota de mercado del 38,7 % en 2025, gracias a su versatilidad y facilidad de integración en las configuraciones de edge computing convencionales. Estas unidades proporcionan una refrigeración uniforme en todas las salas de servidores y son compatibles con diversos diseños de equipos de TI, lo que las convierte en la opción preferida para centros de datos edge pequeños y medianos. Por ejemplo, empresas como Schneider Electric ofrecen soluciones escalables para salas que se pueden implementar y mantener rápidamente.

Se prevé que las unidades de refrigeración líquida en rack y de conexión directa al chip experimenten el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 23,1 % entre 2026 y 2033, impulsada por la creciente demanda de instalaciones de computación en el borde de alto rendimiento y alta densidad. Estas unidades permiten una refrigeración precisa a nivel de componente, lo que mejora la eficiencia del servidor y reduce el consumo de energía, algo fundamental para aplicaciones de misión crítica e implementaciones a gran escala.

- Por sistema de gestión de refrigeración

En función del sistema de gestión de refrigeración, el mercado se segmenta en sistemas de gestión de refrigeración integrados y sistemas de gestión de refrigeración independientes. El segmento de sistemas de gestión de refrigeración integrados dominó el mercado con la mayor cuota de ingresos, un 44,3 %, en 2025, gracias a su capacidad para ofrecer monitorización centralizada, control inteligente y funcionalidades de mantenimiento predictivo. Los sistemas integrados optimizan el consumo energético y garantizan una regulación precisa de la temperatura, lo que minimiza el riesgo de sobrecalentamiento y tiempo de inactividad de los equipos. Por ejemplo, las soluciones de refrigeración integradas de Vertiv ofrecen análisis en tiempo real y ajustes automatizados, lo que ayuda a las empresas a mantener la eficiencia operativa.

Se prevé que el segmento de sistemas de gestión de refrigeración independientes experimente la tasa de crecimiento más rápida, del 20,9 %, entre 2026 y 2033, impulsada por la creciente adopción en instalaciones de computación de borde modulares y remotas, donde las soluciones totalmente integradas podrían no ser viables. Estos sistemas ofrecen flexibilidad, rápida implementación y rentabilidad, a la vez que proporcionan una gestión de refrigeración fiable para entornos localizados.

- Por método de enfriamiento

Según el método de enfriamiento, el mercado se segmenta en enfriamiento por agua helada, enfriamiento por expansión directa (DX), enfriamiento líquido y otros. El segmento de enfriamiento por agua helada tuvo la mayor participación en los ingresos del mercado, con un 41.5%, en 2025, debido a su alta eficiencia energética, confiabilidad comprobada e idoneidad para centros de datos perimetrales medianos y grandes. Los sistemas de agua helada permiten un control preciso de la temperatura, menores costos operativos y compatibilidad con la infraestructura de enfriamiento modular. Por ejemplo, empresas como Airedale International ofrecen soluciones escalables de enfriamiento por agua helada que admiten una variedad de configuraciones de computación perimetral

Se espera que el segmento de refrigeración líquida experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24,2 %, entre 2026 y 2033, impulsada por la creciente adopción en entornos de computación en el borde de alta densidad y alto rendimiento. La refrigeración líquida permite una rápida disipación del calor de los componentes críticos, reduce el espacio ocupado por los equipos de refrigeración y mejora la eficiencia energética general, lo que la hace ideal para las implementaciones en el borde de próxima generación.

- Por vertical

En función del vertical, el mercado se segmenta en TI y telecomunicaciones, manufactura, gobierno y sectores públicos, atención médica, transporte y logística, comercio minorista y bienes de consumo, y otros. El vertical de TI y telecomunicaciones dominó el mercado con la mayor participación en los ingresos en 2025, debido a la creciente implementación de nodos de computación en el borde para respaldar el procesamiento de datos, las aplicaciones de baja latencia y la optimización de la red. Los operadores de telecomunicaciones y los proveedores de servicios de TI invierten cada vez más en sistemas de refrigeración avanzados para garantizar operaciones ininterrumpidas y mejorar la confiabilidad de la infraestructura. Por ejemplo, empresas como Cisco y HPE implementan tecnologías de refrigeración de última generación en sus instalaciones de computación en el borde para respaldar las redes 5G y los servicios en la nube

Se prevé que el sector salud experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de monitorización de pacientes en tiempo real, telemedicina y diagnósticos basados en IA en el borde. Las soluciones de refrigeración en centros sanitarios garantizan un rendimiento fiable de los equipos informáticos sensibles, a la vez que mantienen la eficiencia energética y la sostenibilidad operativa.

Análisis regional del mercado de sistemas de refrigeración para informática de borde

- América del Norte dominó el mercado de sistemas de enfriamiento para computación de borde con la mayor participación en ingresos del 38,5 % en 2025, impulsada por la creciente implementación de centros de datos de borde, la creciente demanda de computación de alto rendimiento y el conocimiento de las soluciones de enfriamiento energéticamente eficientes.

- Las organizaciones de la región priorizan una infraestructura de borde confiable y de baja latencia, y los sistemas de enfriamiento son esenciales para mantener el rendimiento, evitar el sobrecalentamiento del hardware y optimizar el consumo de energía.

- Esta adopción generalizada se ve respaldada además por la presencia de importantes proveedores de nube y telecomunicaciones, una alta adopción tecnológica y crecientes inversiones en iniciativas de transformación digital, estableciendo sistemas de enfriamiento avanzados como un componente crítico de la infraestructura de computación de borde.

Análisis del mercado estadounidense de sistemas de refrigeración para informática de borde

El mercado estadounidense capturó la mayor participación en los ingresos en 2025 dentro de Norteamérica, impulsado por la rápida expansión de las redes de computación en el borde y los centros de datos a gran escala. Las organizaciones priorizan cada vez más las soluciones de refrigeración de alta eficiencia, como los sistemas basados en líquido y los sistemas integrados de gestión de refrigeración, para soportar cargas de trabajo de alta densidad en el borde y reducir los costos operativos. La creciente adopción de soluciones de refrigeración basadas en aire e híbridas permite una implementación flexible en múltiples sitios en el borde. Por ejemplo, empresas como Vertiv y Schneider Electric están implementando sistemas de refrigeración escalables y energéticamente eficientes para mantener operaciones ininterrumpidas. Las iniciativas gubernamentales que promueven las ciudades inteligentes y las redes 5G, junto con un mayor énfasis en la sostenibilidad, impulsan aún más la implementación de sistemas de refrigeración avanzados. El mercado continúa beneficiándose de la creciente demanda de tecnologías de refrigeración de alto rendimiento y bajo mantenimiento en instalaciones empresariales y comerciales.

Análisis del mercado europeo de sistemas de refrigeración para informática de borde

Se proyecta que Europa se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial, impulsada principalmente por las estrictas regulaciones de eficiencia energética y la creciente demanda de infraestructuras de computación en el borde sostenibles y confiables. Países como Alemania, Francia y el Reino Unido están invirtiendo en centros de computación en el borde para impulsar el IoT industrial, la fabricación inteligente y los servicios digitales. Las organizaciones están adoptando sistemas de refrigeración por aire, por líquido e híbridos para optimizar el rendimiento de los servidores y reducir el consumo energético. Por ejemplo, empresas como Rittal y Schneider Electric ofrecen soluciones integradas de gestión de la refrigeración, alineadas con los estándares energéticos europeos. La región está experimentando un crecimiento significativo en los sectores de TI y telecomunicaciones, fabricación y gobierno, lo que impulsa la adopción de soluciones de refrigeración avanzadas. La modernización de los centros de datos heredados con una infraestructura de refrigeración modular y escalable impulsa aún más la expansión del mercado en toda Europa.

Análisis del mercado de sistemas de refrigeración para informática de borde en el Reino Unido

Se prevé que el mercado del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por el aumento de las implementaciones de computación en el borde en TI, atención médica y servicios financieros. Las organizaciones están implementando soluciones de refrigeración avanzadas, como refrigeración líquida en rack y sistemas híbridos, para mejorar la eficiencia energética, reducir la latencia y mantener el rendimiento de los servidores. Por ejemplo, empresas como Vertiv y Schneider Electric proporcionan sistemas de refrigeración escalables y energéticamente eficientes para instalaciones en el borde del Reino Unido. La robusta infraestructura digital del Reino Unido y su enfoque en la sostenibilidad respaldan la integración de tecnologías de refrigeración eficientes en los centros de datos en el borde. La creciente adopción de arquitecturas de computación distribuida y servicios en la nube impulsa aún más el crecimiento del mercado. La creciente dependencia de redes en el borde de alto rendimiento y baja latencia garantiza una demanda continua de sistemas de refrigeración avanzados tanto en entornos comerciales como empresariales.

Análisis del mercado alemán de sistemas de refrigeración para informática de borde

Se espera que el mercado alemán se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsada por la adopción del IoT industrial, la fabricación avanzada y la infraestructura de computación en el borde de alta tecnología. Las organizaciones están implementando sistemas de refrigeración por aire, por líquido e híbridos para gestionar cargas de trabajo de servidores de alta densidad y garantizar la fiabilidad operativa. Por ejemplo, empresas como Rittal y Airedale International están implementando soluciones de refrigeración líquida y gestión integrada de la refrigeración en instalaciones en el borde. El énfasis del gobierno en la sostenibilidad y las operaciones con conciencia ecológica impulsa la adopción de sistemas de refrigeración energéticamente eficientes. La alta demanda de fábricas inteligentes, centros de investigación y redes de TI empresariales impulsa aún más el crecimiento del mercado. La integración con soluciones de monitorización digital y mantenimiento predictivo permite la optimización en tiempo real de las operaciones de refrigeración, mejorando la eficiencia y la fiabilidad.

Análisis del mercado de sistemas de refrigeración para informática de borde en Asia-Pacífico

Se prevé que Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsada por la rápida urbanización, la expansión de la infraestructura de TI y telecomunicaciones, y la creciente adopción de servicios de computación en la nube y en el borde. Países como China, Japón e India están invirtiendo fuertemente en centros de datos en el borde para reducir la latencia y dar soporte a aplicaciones de IA, IoT y 5G. Por ejemplo, empresas como Huawei e Inspur están implementando soluciones de refrigeración escalables y energéticamente eficientes en los sitios de borde de APAC. Las iniciativas gubernamentales que promueven las ciudades inteligentes y la expansión de la infraestructura digital, junto con los requisitos de eficiencia operativa, están impulsando la adopción. El aumento de la fabricación de componentes de computación en el borde en APAC facilita una mayor accesibilidad a los sistemas avanzados de refrigeración basados en aire, líquido e híbridos. El mercado también se ve respaldado por la creciente demanda de soluciones de refrigeración de alto rendimiento y energéticamente eficientes en implementaciones de borde residenciales, comerciales e industriales.

Análisis del mercado de sistemas de refrigeración japoneses para informática de borde

El mercado japonés está cobrando impulso gracias a la alta adopción de tecnologías inteligentes, el crecimiento de la computación en el borde y la prioridad en operaciones energéticamente eficientes. Las organizaciones priorizan soluciones de refrigeración compactas y fiables, como la refrigeración líquida en rack y los sistemas híbridos, para soportar servidores de borde densos. Por ejemplo, empresas como Fujitsu e Hitachi ofrecen soluciones integradas de gestión de refrigeración energéticamente eficientes para centros de datos en el borde. El envejecimiento de la población japonesa y la creciente automatización en la industria manufacturera y la sanidad impulsan la demanda de refrigeración fiable y de bajo mantenimiento. La integración con la monitorización basada en IA e IoT mejora el rendimiento y la eficiencia energética. La expansión de los edificios inteligentes y la infraestructura conectada impulsa aún más el crecimiento del mercado en las implementaciones en el borde residencial y comercial.

Análisis del mercado de sistemas de refrigeración para informática de borde en China

China representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsada por la rápida urbanización, la creciente demanda de servicios digitales por parte de la clase media y la adopción generalizada de la computación en el borde. El país está invirtiendo fuertemente en centros de datos en el borde para respaldar aplicaciones 5G, IA e IoT industrial. Por ejemplo, empresas como Huawei e Inspur están implementando sistemas avanzados de refrigeración líquida e híbrida para mantener el rendimiento de alta densidad de los servidores en el borde. La fabricación nacional rentable y la disponibilidad de soluciones avanzadas están acelerando la adopción en múltiples sectores. Las iniciativas gubernamentales que promueven las ciudades inteligentes y la expansión de la infraestructura digital impulsan aún más la demanda de sistemas de refrigeración de alto rendimiento. Los avances tecnológicos y la inversión del sector privado están consolidando a China como el mayor mercado de refrigeración para computación en el borde en APAC.

Cuota de mercado de sistemas de refrigeración para informática de borde

La industria de sistemas de refrigeración para la informática de borde está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- VERTIV (EE. UU.)

- Schneider Electric (Francia)

- STULZ GMBH (Alemania)

- RITTAL (Alemania)

- Mitsubishi Electric Corporation (Japón)

- Hitachi, Ltd. (Japón)

- Fujitsu (Japón)

- Eaton (EE. UU.)

- HUAWEI (China)

- Trane (EE. UU.)

- Coolcentric (EE. UU.)

- Siemens (Alemania)

- LG Electronics (Corea del Sur)

- Danfoss A/S (Polonia)

- Delta Electronics (Taiwán)

- IBM (EE. UU.)

- Johnson Controls Inc. (EE. UU.)

- Grupo 2CRSI (Francia)

- Airedale International (Reino Unido)

- Minekels BV (Países Bajos)

- Sistemas Coolit (Canadá)

- Iceotope (Reino Unido)

- Krellian Ltd. (Reino Unido)

- Green Revolution Cooling Inc. (EE. UU.)

Últimos avances en el mercado global de sistemas de refrigeración para la informática de borde

- En octubre de 2025, GRC (Green Revolution Cooling) presentó una solución de refrigeración por inmersión de última generación para centros de datos en colaboración con Dell Technologies y DCV Industries para la región de Oriente Medio y África. Esta solución combina su eficiente refrigeración por fluido dieléctrico con diseños modulares de centros de datos. Esta iniciativa impulsa la adopción global de la refrigeración por inmersión en entornos perimetrales y de hiperescala, proporcionando soluciones de gestión térmica fiables y energéticamente eficientes para cargas de trabajo informáticas de alta densidad en mercados emergentes.

- En junio de 2025, Vertiv anunció un nuevo módulo de refrigeración por inmersión, diseñado específicamente para centros de datos de IA en el borde de la red, ampliando así su cartera de productos para incluir soluciones compactas y escalables compatibles con implementaciones de GPU de alta densidad. Este desarrollo fortalece la posición de Vertiv en el mercado de refrigeración para computación en el borde de la red, al proporcionar una infraestructura a medida para aplicaciones sensibles a la latencia y con un uso intensivo de recursos informáticos, lo que permite a los operadores implementar sitios en el borde de la red de mayor eficiencia energética y alto rendimiento.

- En junio de 2024, Schneider Electric publicó un nuevo informe técnico sobre refrigeración líquida para centros de datos de IA, que ofrece orientación para seleccionar arquitecturas de refrigeración óptimas para mejorar la eficiencia energética, el rendimiento de los servidores y la sostenibilidad. Esto refuerza el liderazgo de Schneider Electric en soluciones de refrigeración avanzadas, permitiendo que la computación en el borde y los centros de datos de IA implementen tecnologías eficaces y sostenibles que reduzcan los costes operativos y la huella de carbono.

- En febrero de 2024, STULZ GmbH se asoció con Asperitas para desarrollar una solución modular para centros de datos con refrigeración por inmersión. STULZ se encargó de la infraestructura y la refrigeración, mientras que Asperitas aportó la tecnología de inmersión. La solución compacta admite cargas de TI de hasta 200 kW y ofrece refrigeración eficiente para aplicaciones de alta demanda, proporcionando alta fiabilidad, rápida escalabilidad y soporte global, lo que promueve la adopción de la refrigeración por inmersión en las implementaciones de edge computing en EMEA.

- En febrero de 2024, Nokia publicó un estudio de viabilidad sobre el uso de refrigeración líquida directa al chip para servidores de borde abierto, que demuestra que modificar los sleds y chasis de los servidores para que admitan la refrigeración líquida D2C en el borde es práctico y muy beneficioso. Esta iniciativa ayuda a estandarizar la refrigeración avanzada en la infraestructura de borde y permite una implementación más amplia de nodos de borde eficientes con refrigeración líquida, lo que facilita la computación de alta densidad y las operaciones energéticamente eficientes en entornos distribuidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.