Global Corneal Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.41 Billion

USD

5.04 Billion

2025

2033

USD

3.41 Billion

USD

5.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 5.04 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos para cirugía corneal, por tipo de dispositivo (dispositivos de diagnóstico y cirugía corneal, y cuidado de la visión), trasplante (queratoplastia lamelar anterior profunda y penetrante, y córneas sintéticas), procedimientos (examen preoperatorio, queratoplastia penetrante y queratoplastia lamelar), usuarios finales (clínicas oftalmológicas, hospitales y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos para cirugía de córnea

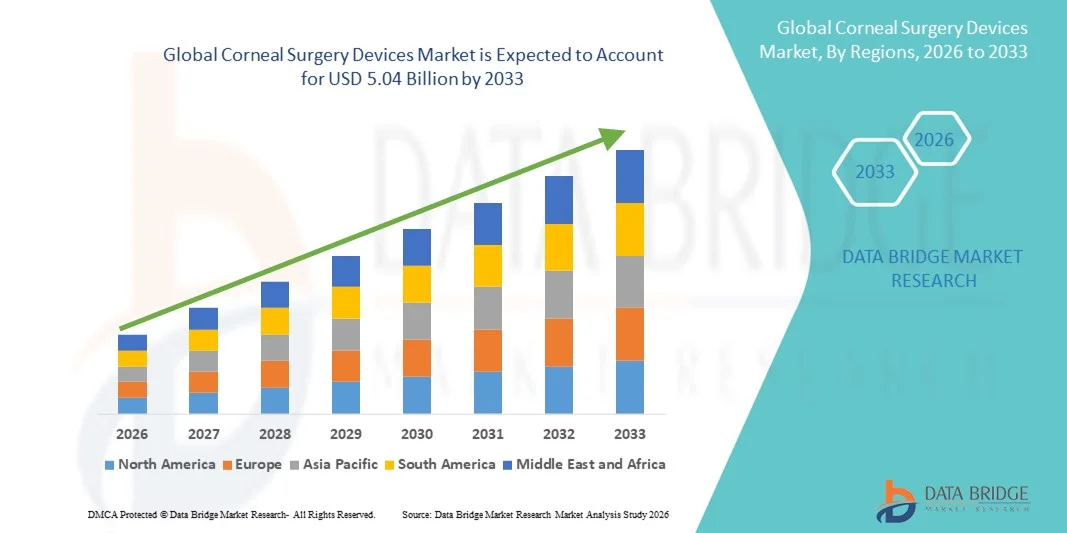

- El tamaño del mercado global de dispositivos de cirugía de córnea se valoró en USD 3.41 mil millones en 2025 y se espera que alcance los USD 5.04 mil millones para 2033 , con una CAGR del 5,01% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos de la córnea, la creciente incidencia de errores refractivos y el creciente volumen de trasplantes de córnea y procedimientos quirúrgicos correctivos en todo el mundo.

- Además, los continuos avances tecnológicos en instrumentos quirúrgicos, sistemas de imágenes y técnicas mínimamente invasivas, junto con la creciente demanda de procedimientos oftálmicos precisos, seguros y orientados a los resultados, están posicionando a los dispositivos de cirugía corneal como herramientas esenciales en el cuidado ocular moderno, lo que apoya significativamente el crecimiento general del mercado.

Análisis del mercado de dispositivos para cirugía de córnea

- Los dispositivos de cirugía de córnea, incluidos los sistemas de diagnóstico y quirúrgicos, así como las soluciones para el cuidado de la visión, desempeñan un papel vital en la oftalmología moderna al permitir un diagnóstico preciso, una planificación preoperatoria y una corrección quirúrgica eficaz de los trastornos de la córnea en hospitales y clínicas oftalmológicas.

- La demanda de dispositivos para cirugía de córnea está impulsada en gran medida por la creciente prevalencia de enfermedades de la córnea, el aumento de casos de discapacidad visual, la creciente conciencia sobre los exámenes oculares tempranos y los continuos avances tecnológicos que mejoran la precisión quirúrgica y los resultados de los pacientes.

- América del Norte dominó el mercado mundial de dispositivos de cirugía de córnea con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías quirúrgicas y de diagnóstico innovadoras y una fuerte presencia de fabricantes de dispositivos oftálmicos establecidos, con EE. UU. contribuyendo significativamente debido a un alto volumen de procedimientos de córnea y exámenes preoperatorios de rutina.

- Se anticipa que Asia-Pacífico será la región de más rápido crecimiento durante el período de pronóstico, impulsada por una población de pacientes grande y desatendida, un mayor acceso a la atención oftalmológica, la expansión de las clínicas oftalmológicas y un aumento del gasto en atención médica en países como China, India y Japón.

- El segmento de queratoplastia penetrante dominó el mercado de dispositivos de cirugía de córnea con una participación de mercado del 41,2 % en 2025, debido a su adopción clínica generalizada para el tratamiento de trastornos corneales avanzados y la continua dependencia de esta técnica quirúrgica bien establecida respaldada por dispositivos quirúrgicos y de diagnóstico especializados.

Alcance del informe y segmentación del mercado de dispositivos para cirugía corneal

|

Atributos |

Perspectivas clave del mercado de dispositivos para cirugía corneal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para cirugía de córnea

Avances tecnológicos en procedimientos corneales mínimamente invasivos y de precisión

- Una tendencia significativa y en aceleración en el mercado mundial de dispositivos de cirugía de córnea es la creciente adopción de dispositivos quirúrgicos mínimamente invasivos y tecnológicamente avanzados que mejoran la precisión, la seguridad y los resultados posoperatorios en los procedimientos de córnea.

- Por ejemplo, los sistemas asistidos por láser de femtosegundo se utilizan cada vez más en queratoplastia lamelar y procedimientos de incisión corneal, lo que permite cortes de alta precisión, reducción del traumatismo tisular y mejor consistencia quirúrgica en comparación con las técnicas manuales convencionales.

- La integración de tecnologías avanzadas de imagenología y diagnóstico en los flujos de trabajo de la cirugía corneal está mejorando aún más la planificación quirúrgica y la toma de decisiones intraoperatorias. Por ejemplo, los sistemas de topografía y tomografía corneal de alta resolución permiten a los cirujanos evaluar mejor el grosor, la curvatura y la patología corneal antes de la cirugía, reduciendo así las tasas de complicaciones.

- El creciente uso de plataformas diagnósticas y quirúrgicas combinadas facilita la transición fluida del examen preoperatorio a la intervención quirúrgica. Mediante un sistema unificado, los oftalmólogos pueden optimizar la eficiencia del flujo de trabajo, garantizando al mismo tiempo una mayor precisión y reproducibilidad de los procedimientos.

- Esta transición hacia soluciones de cirugía corneal basadas en la precisión y la tecnología está transformando los estándares clínicos en oftalmología. En consecuencia, las empresas se centran cada vez más en el desarrollo de dispositivos de cirugía corneal de última generación que integren funciones de diagnóstico, imagenología y cirugía en una única plataforma.

- La demanda de dispositivos de cirugía corneal mínimamente invasivos y avanzados está aumentando constantemente en hospitales y clínicas oftalmológicas, ya que los proveedores de atención médica priorizan mejores resultados para los pacientes, tiempos de recuperación más cortos y mayores tasas de éxito de los procedimientos.

Dinámica del mercado de dispositivos para cirugía de córnea

Conductor

Aumento de la prevalencia de trastornos corneales y aumento del volumen quirúrgico

- La creciente incidencia de enfermedades de la córnea, deterioro de la visión y errores refractivos en todo el mundo, junto con el aumento de las tasas de intervención quirúrgica, es un factor clave que respalda la demanda de dispositivos de cirugía de córnea.

- Por ejemplo, el creciente número de procedimientos de trasplante de córnea y queratoplastia realizados en todo el mundo ha llevado a los centros de atención médica a invertir en dispositivos quirúrgicos y de diagnóstico avanzados para satisfacer la creciente demanda de los pacientes.

- A medida que aumenta la conciencia sobre el diagnóstico temprano y el tratamiento de las afecciones de la córnea, los pacientes buscan soluciones quirúrgicas oportunas, lo que impulsa la utilización de dispositivos de cirugía de córnea en los mercados desarrollados y emergentes.

- Además, la ampliación del acceso a la atención oftalmológica especializada, junto con las mejoras en la infraestructura de atención sanitaria, está haciendo que los procedimientos corneales avanzados estén más ampliamente disponibles en hospitales y clínicas oftalmológicas.

- La creciente preferencia por procedimientos que ofrecen mejores resultados visuales, menores riesgos de complicaciones y una recuperación más rápida está alentando a los cirujanos a adoptar dispositivos de cirugía de córnea tecnológicamente avanzados.

- En conjunto, estos factores están acelerando la adopción de dispositivos de cirugía de córnea y apoyando el crecimiento sostenido del mercado durante el período de pronóstico.

Restricción/Desafío

Alto costo de los dispositivos avanzados y disponibilidad limitada de córneas de donantes

- El alto costo asociado con los dispositivos de cirugía corneal avanzada y los sistemas de diagnóstico integrados plantea un desafío significativo para el crecimiento del mercado, particularmente en regiones en desarrollo y sensibles a los costos.

- Por ejemplo, las plataformas de láser de femtosegundo y los sistemas de diagnóstico por imágenes de alta gama requieren una inversión de capital sustancial, lo que limita su adopción entre clínicas oftalmológicas más pequeñas y centros de atención médica con presupuestos limitados.

- Además, la disponibilidad limitada de córneas de donantes en muchas regiones restringe el volumen de los procedimientos de trasplante de córnea, lo que afecta indirectamente la demanda de ciertos dispositivos de cirugía de córnea.

- Los requisitos reglamentarios, los estrictos estándares de calidad y los largos procesos de aprobación para los dispositivos quirúrgicos oftálmicos aumentan aún más los plazos de desarrollo y los costos generales para los fabricantes.

- Si bien los avances tecnológicos continúan mejorando los resultados quirúrgicos, la asequibilidad y el acceso siguen siendo preocupaciones críticas para su adopción generalizada, particularmente en los mercados emergentes.

- Abordar estos desafíos mediante la innovación de dispositivos rentables, la expansión de la infraestructura de los bancos de ojos y marcos regulatorios de apoyo será esencial para la expansión del mercado a largo plazo.

- La escasez de cirujanos oftálmicos capacitados en procedimientos corneales avanzados limita la utilización óptima de dispositivos quirúrgicos sofisticados, en particular en regiones de ingresos bajos y medios.

- Las complicaciones posoperatorias y la variabilidad de los resultados quirúrgicos en las distintas poblaciones de pacientes pueden generar dudas entre los proveedores a la hora de adoptar rápidamente tecnologías de cirugía de córnea más nuevas, lo que ralentiza la penetración en el mercado.

Alcance del mercado de dispositivos para cirugía de córnea

El mercado está segmentado según el tipo de dispositivo, trasplante, procedimientos y usuarios finales.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de dispositivos para cirugía corneal se segmenta en dispositivos de diagnóstico y cirugía corneal, y dispositivos para el cuidado de la visión. El segmento de dispositivos de diagnóstico y cirugía corneal dominó el mercado con la mayor participación en los ingresos, con un 45,3%, en 2025, debido a su papel esencial en la evaluación preoperatoria, la precisión quirúrgica y la evaluación postoperatoria. Los cirujanos y las clínicas oftalmológicas dependen en gran medida de herramientas de diagnóstico avanzadas, como topógrafos corneales, paquímetros y sistemas de cirugía asistida por láser de femtosegundo, para garantizar procedimientos precisos y seguros. El dominio de este segmento se ve respaldado por la creciente prevalencia de trastornos corneales, el creciente volumen de cirugías y la creciente adopción de técnicas quirúrgicas mínimamente invasivas. Las continuas innovaciones en la imagenología y la integración de dispositivos quirúrgicos también refuerzan su liderazgo en el mercado. Además, el creciente número de hospitales y clínicas oftalmológicas especializadas con acceso a infraestructura quirúrgica avanzada fortalece la demanda de estos dispositivos.

Se anticipa que el segmento de dispositivos para el cuidado de la visión experimentará la CAGR más rápida del 18.5% entre 2026 y 2033, impulsada por la creciente demanda de lentes correctivas, lentes de contacto y soluciones especializadas para el cuidado de la visión que complementan las cirugías de córnea. Estos dispositivos apoyan la recuperación posoperatoria y la rehabilitación visual, mejorando los resultados generales del paciente. La creciente conciencia sobre el manejo de la visión pre y posoperatoria está expandiendo la adopción de estas soluciones. Los avances tecnológicos en herramientas inteligentes para el cuidado de la visión, como lentes de enfoque ajustable y lentes de contacto terapéuticas, están contribuyendo al rápido crecimiento del mercado. La creciente preferencia de los pacientes por soluciones no invasivas para el cuidado de la visión también impulsa la demanda. Además, las clínicas oftalmológicas emergentes en regiones en desarrollo están invirtiendo cada vez más en dispositivos para el cuidado de la visión debido a su rentabilidad y facilidad de integración.

- Por trasplante

Según el tipo de trasplante, el mercado se segmenta en queratoplastia lamelar anterior profunda (DALK), queratoplastia penetrante (PK) y córneas sintéticas. El segmento de la queratoplastia penetrante (PK) dominó el mercado con una participación del 41,2 % en 2025, gracias a su amplia adopción clínica para el tratamiento de trastornos corneales graves como el queratocono, la cicatrización corneal y la disfunción endotelial. La PK sigue siendo el procedimiento estándar en muchas regiones gracias a su eficacia demostrada y su amplia experiencia clínica. El creciente número de trasplantes de córnea realizados a nivel mundial, respaldado por una sólida infraestructura de bancos de ojos, refuerza su liderazgo en el mercado. La familiaridad de los cirujanos con el procedimiento y las continuas mejoras tecnológicas en el instrumental quirúrgico también impulsan su adopción. El segmento se beneficia de las altas tasas de reembolso en los países desarrollados, lo que facilita el acceso a los procedimientos de PK.

Se prevé que el segmento de córneas sintéticas experimente la tasa de crecimiento más rápida, del 22,3 %, entre 2026 y 2033, impulsada por las innovaciones en queratoprótesis e implantes corneales de bioingeniería. Las córneas sintéticas abordan la escasez de tejido donante y ofrecen opciones de tratamiento para pacientes con fallos repetidos del injerto o afecciones corneales de alto riesgo. La creciente investigación en materiales biocompatibles y la mejora de los resultados postoperatorios están impulsando su adopción. La creciente concienciación entre los oftalmólogos sobre los beneficios de las córneas sintéticas también impulsa el crecimiento. Los mercados emergentes con disponibilidad limitada de donantes representan oportunidades clave. Además, las aprobaciones regulatorias para las córneas sintéticas de nueva generación están acelerando su adopción comercial a nivel mundial.

- Por procedimientos

Según los procedimientos, el mercado de dispositivos para cirugía corneal se segmenta en examen preoperatorio, queratoplastia penetrante y queratoplastia lamelar. El segmento de examen preoperatorio dominó el mercado con una participación del 43,1 % en 2025, impulsado por la importancia crucial de las evaluaciones diagnósticas, como el mapeo corneal, la medición del espesor y el análisis de la curvatura, para planificar resultados quirúrgicos exitosos. Una evaluación preoperatoria precisa reduce los riesgos quirúrgicos y mejora la satisfacción del paciente. Hospitales y clínicas confían en sistemas de imagen avanzados para una planificación quirúrgica precisa. La creciente concienciación sobre la detección temprana de anomalías corneales refuerza el dominio de este segmento. La integración de diagnósticos con plataformas quirúrgicas mejora aún más la eficiencia del flujo de trabajo y los resultados.

Se prevé que el segmento de la queratoplastia lamelar experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,1 %, entre 2026 y 2033, impulsada por la creciente adopción de cirugías corneales de espesor parcial mínimamente invasivas. Los procedimientos lamelares ofrecen una recuperación más rápida, menores tasas de rechazo y mejores resultados visuales en comparación con los trasplantes de espesor completo. Avances tecnológicos como la queratoplastia lamelar asistida por láser de femtosegundo están acelerando su adopción. La popularidad de este procedimiento está aumentando en países desarrollados con un alto volumen de cirugías corneales electivas. La creciente concienciación de las alternativas menos invasivas entre los pacientes también impulsa el crecimiento del segmento. Las clínicas oftalmológicas especializadas ofrecen cada vez más procedimientos lamelares, lo que impulsa su adopción a nivel regional.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas oftalmológicas, hospitales y otros. El segmento de hospitales dominó el mercado con una participación en los ingresos del 50,2 % en 2025, gracias a su capacidad para realizar procedimientos quirúrgicos de alto volumen, invertir en dispositivos quirúrgicos avanzados y brindar atención postoperatoria integral. Los hospitales se benefician de departamentos de oftalmología consolidados y especialistas capacitados, lo que impulsa la adopción a gran escala de dispositivos para cirugía corneal. El dominio de este segmento se ve reforzado por la creciente demanda de cirugías corneales complejas, el aumento del gasto sanitario y la presencia de infraestructura avanzada en los mercados desarrollados. Los hospitales también lideran la adopción de plataformas integradas de diagnóstico y cirugía. La alta afluencia de pacientes para procedimientos corneales fortalece aún más este segmento.

Se espera que el segmento de clínicas oftalmológicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,4 %, entre 2026 y 2033, impulsada por la expansión de centros especializados de atención oftalmológica y centros de cirugía ambulatoria. Las clínicas invierten cada vez más en dispositivos de diagnóstico y cirugía mínimamente invasiva para ofrecer procedimientos corneales de alta calidad más cerca de los pacientes. La creciente preferencia de los pacientes por la atención personalizada impulsa este segmento. Las mejoras en la infraestructura y la accesibilidad de las clínicas están acelerando su adopción. Las clínicas oftalmológicas en las economías emergentes representan oportunidades clave de crecimiento. Además, las colaboraciones con hospitales y fabricantes de dispositivos mejoran el acceso a la tecnología para las clínicas, impulsando aún más el crecimiento.

Análisis regional del mercado de dispositivos para cirugía corneal

- América del Norte dominó el mercado mundial de dispositivos de cirugía de córnea con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías quirúrgicas y de diagnóstico innovadoras y una fuerte presencia de fabricantes de dispositivos oftálmicos establecidos.

- Los pacientes y los proveedores de atención médica de la región ponen gran énfasis en la precisión, los resultados quirúrgicos y el acceso a procedimientos mínimamente invasivos, lo que aumenta la demanda de dispositivos corneales quirúrgicos y de diagnóstico de vanguardia.

- Este dominio se ve respaldado además por un alto gasto en atención médica, sólidas políticas de reembolso y un gran grupo de cirujanos oftálmicos capacitados, lo que convierte a América del Norte en un mercado clave tanto para hospitales como para clínicas oftálmicas especializadas.

Perspectiva del mercado estadounidense de dispositivos para cirugía de córnea

El mercado estadounidense de dispositivos para cirugía de córnea captó la mayor participación en los ingresos, con un 82%, en Norteamérica en 2025, impulsado por la alta prevalencia de trastornos corneales, la avanzada infraestructura sanitaria y la amplia adopción de dispositivos de diagnóstico y quirúrgicos tecnológicamente avanzados. Pacientes y oftalmólogos priorizan cada vez más la precisión, la seguridad y los procedimientos mínimamente invasivos. El creciente número de clínicas oftalmológicas especializadas, junto con sólidas políticas de reembolso y marcos regulatorios favorables, impulsa aún más la adopción en el mercado. Además, las innovaciones en sistemas asistidos por láser de femtosegundo, plataformas de imagenología y dispositivos quirúrgicos integrados contribuyen significativamente a la expansión del mercado. La creciente concienciación sobre el diagnóstico precoz y las intervenciones correctivas entre los pacientes refuerza la demanda general de dispositivos para cirugía de córnea.

Perspectiva del mercado europeo de dispositivos para cirugía corneal

Se proyecta que el mercado europeo de dispositivos para cirugía corneal se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos corneales y la creciente adopción de tecnologías oftálmicas avanzadas. La creciente urbanización, combinada con el aumento del gasto sanitario, está impulsando la adopción de dispositivos de diagnóstico y quirúrgicos. Los profesionales sanitarios europeos priorizan la precisión, la seguridad del paciente y las técnicas mínimamente invasivas, lo que fomenta la adopción de soluciones avanzadas para cirugía corneal. El mercado está experimentando un crecimiento notable en hospitales, clínicas oftalmológicas especializadas y centros de cirugía ambulatoria. Además, la existencia de estrictas normas regulatorias garantiza la disponibilidad de dispositivos de alta calidad, lo que refuerza aún más su adopción en el mercado.

Análisis del mercado de dispositivos para cirugía corneal en el Reino Unido

Se prevé que el mercado británico de dispositivos para cirugía corneal crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud ocular, la creciente prevalencia de enfermedades corneales y la demanda de procedimientos quirúrgicos avanzados. La preocupación por la discapacidad visual y el acceso a la cirugía mínimamente invasiva está impulsando tanto a hospitales como a clínicas oftalmológicas a adoptar dispositivos de vanguardia. La sólida infraestructura sanitaria del Reino Unido, combinada con la presencia de fabricantes líderes de dispositivos oftálmicos, respalda un sólido crecimiento del mercado. Además, las innovaciones en plataformas diagnósticas y quirúrgicas que mejoran la precisión y los tiempos de recuperación están impulsando aún más la demanda. La creciente preferencia de los pacientes por soluciones quirúrgicas integradas y tecnológicamente avanzadas también contribuye a la expansión del mercado.

Análisis del mercado alemán de dispositivos para cirugía corneal

Se espera que el mercado alemán de dispositivos para cirugía corneal se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos corneales, la demanda de soluciones quirúrgicas avanzadas y un fuerte enfoque en los resultados del paciente. La sólida infraestructura sanitaria alemana, la alta adopción de dispositivos médicos tecnológicamente avanzados y el énfasis en los procedimientos mínimamente invasivos impulsan el crecimiento del mercado. Los hospitales y las clínicas oftalmológicas integran cada vez más dispositivos de diagnóstico y quirúrgicos para procedimientos de precisión. Además, la prioridad del país en los estándares de calidad y la eficacia clínica respalda la adopción generalizada de tecnologías para cirugía corneal. La preferencia por dispositivos innovadores, fiables y orientados a los resultados se alinea con las expectativas de médicos y pacientes locales.

Análisis del mercado de dispositivos para cirugía corneal en Asia-Pacífico

Se prevé que el mercado de dispositivos para cirugía corneal en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25 %, entre 2026 y 2033, impulsado por la creciente prevalencia de trastornos corneales, el aumento del gasto sanitario y la rápida expansión de la infraestructura oftalmológica en países como China, India y Japón. La creciente concienciación sobre la salud ocular, sumada a los avances tecnológicos y la formación de cirujanos, está impulsando su adopción. Las iniciativas gubernamentales que promueven los servicios de atención oftalmológica, junto con el creciente número de clínicas oftalmológicas especializadas, están acelerando aún más el crecimiento del mercado. Los mercados emergentes de la región están experimentando una mayor demanda de soluciones de cirugía corneal rentables y mínimamente invasivas. La creciente base de pacientes y el aumento de los ingresos disponibles también contribuyen a la rápida adopción de dispositivos avanzados para cirugía corneal.

Análisis del mercado de dispositivos para cirugía corneal en Japón

El mercado japonés de dispositivos para cirugía corneal está cobrando impulso gracias al avanzado sistema sanitario del país, la alta adopción de tecnología médica y la creciente prevalencia de trastornos corneales. Los pacientes y cirujanos japoneses priorizan la precisión, la seguridad y los procedimientos mínimamente invasivos, lo que impulsa la demanda de dispositivos de diagnóstico avanzados asistidos por láser de femtosegundo. La integración de dispositivos para cirugía corneal con sistemas de imagen y planificación está impulsando su adopción en hospitales y clínicas especializadas. Además, el envejecimiento de la población japonesa aumenta la demanda de procedimientos corneales correctivos y terapéuticos. Los programas gubernamentales que apoyan la atención oftalmológica y la innovación tecnológica impulsan aún más el crecimiento del mercado. La mayor concienciación sobre el diagnóstico precoz y los cuidados postoperatorios refuerza la adopción de dispositivos en entornos residenciales y clínicos.

Análisis del mercado de dispositivos para cirugía corneal en India

El mercado indio de dispositivos para cirugía corneal representó la mayor participación en ingresos en Asia-Pacífico en 2025, debido a la creciente prevalencia de enfermedades corneales, la rápida urbanización y la expansión de la infraestructura oftalmológica. India está experimentando una mayor adopción de procedimientos corneales mínimamente invasivos en hospitales y clínicas especializadas. Las iniciativas gubernamentales para la atención oftalmológica, junto con una mayor concienciación sobre las intervenciones preventivas y correctivas, impulsan la demanda. La presencia de fabricantes nacionales e internacionales de dispositivos oftalmológicos garantiza la disponibilidad de soluciones rentables. Además, la expansión de hospitales oftalmológicos especializados y los programas de formación para oftalmólogos impulsan el mercado. El aumento de la renta disponible y la creciente preferencia de los pacientes por los resultados quirúrgicos avanzados son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de dispositivos para cirugía de córnea

La industria de dispositivos para cirugía de córnea está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Inc., (Suiza)

- Ziemer Ophthalmic Systems AG (Suiza)

- Carl Zeiss Meditec AG (Alemania)

- SCHWIND eye tech solutions GmbH (Alemania)

- CorNeat Vision (Israel)

- Optovue, Inc. (EE. UU.)

- Topcon Corporation (Japón)

- NIDEK Co., Ltd. (Japón)

- Lumenis Ltd. (Israel)

- Cassini Technologies (Países Bajos)

- Instituto de Biotecnología BTI (España)

- AUROLAB (India)

- Devine Meditech (India)

- Industrias quirúrgicas Khosla (India)

- Optikon 2000 Internacional SpA (Italia)

- Paradigm Medical Industries Inc (EE. UU.)

- Paramount Surgimed Ltd (India)

- Rhein Medical (EE. UU.)

- Roboz Surgical Instrument Co., Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de cirugía de córnea?

- En octubre de 2025, Aurion Biotech informó resultados positivos del ensayo CLARA de fase 1/2 de 12 meses para AURN001, que mostró mejoras significativas en la agudeza visual y seguridad en pacientes con disfunción endotelial corneal, lo que respalda un mayor desarrollo clínico y la confianza en los enfoques de terapia celular regenerativa.

- En julio de 2025, CorneaGen amplió el acceso de los cirujanos al CTAK al hacer que el procedimiento sea compatible con la plataforma de imágenes Ziemer GALILEI, lo que permite imágenes de diagnóstico integradas con planificación quirúrgica personalizada para el tratamiento del queratocono.

- En marzo de 2025, Alcon adquirió una participación mayoritaria en Aurion Biotech, Inc. para avanzar en AURN001, una innovadora terapia alogénica de células endoteliales corneales para tratar el edema corneal debido a la disfunción endotelial, y para acelerar su desarrollo global en ensayos clínicos de fase 3.

- En junio de 2024, CorneaGen anunció el lanzamiento comercial de Corneal Tissue Addition for Keratoplasty (CTAK), una novedosa solución de tejido corneal lista para el paciente que ofrece segmentos de injerto estériles personalizados irradiados con rayos gamma para un contorno personalizado en ojos con queratocono, mejorando la eficiencia del procedimiento y los resultados visuales para pacientes con queratocono.

- En junio de 2021, el implante corneal sintético EndoArt de EyeYon Medical recibió la marca CE y la aprobación de la FDA, lo que marca un hito clave para los implantes corneales sintéticos que actúan como una alternativa mínimamente invasiva al tejido donante tradicional al reemplazar el endotelio no funcional.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.