Global Corrosion And Scale Inhibitors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.13 Billion

USD

16.76 Billion

2025

2033

USD

10.13 Billion

USD

16.76 Billion

2025

2033

| 2026 –2033 | |

| USD 10.13 Billion | |

| USD 16.76 Billion | |

| % | |

|

Segmentación del mercado global de inhibidores de corrosión e incrustaciones, por producto (inhibidor de incrustaciones de fosfonato, inhibidor de incrustaciones de carboxilato/acrílico, inhibidor de incrustaciones de sulfonato y otros), aplicación (industria energética y de la construcción, industria minera, industria del petróleo y el gas, industria de tratamiento de agua y aguas residuales, y industria de alimentos y bebidas): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de inhibidores de corrosión e incrustaciones

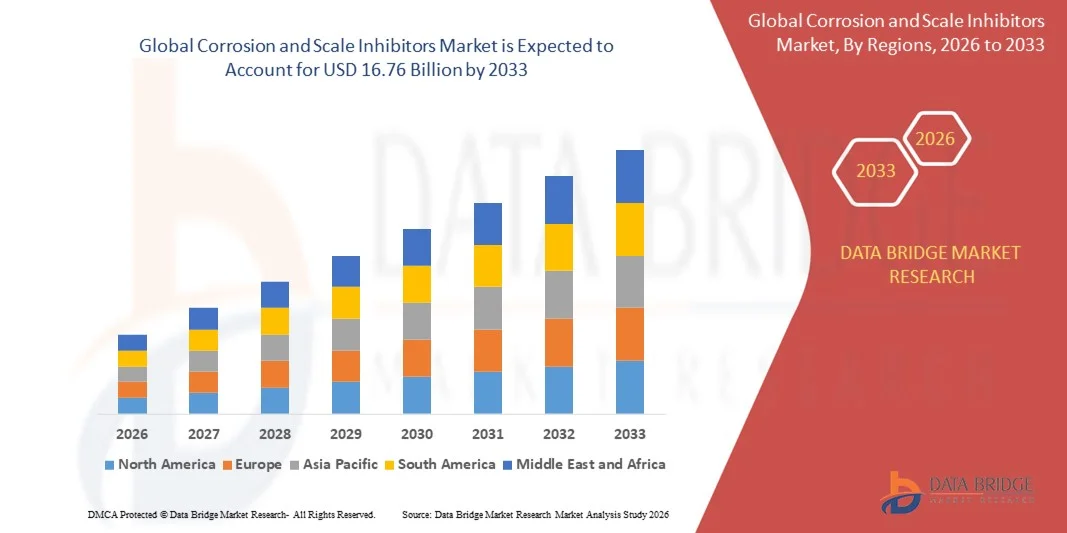

- El tamaño del mercado global de inhibidores de corrosión e incrustaciones se valoró en USD 10,13 mil millones en 2025 y se espera que alcance los USD 16,76 mil millones para 2033 , con una CAGR de 6,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones de tratamiento de agua en los sectores industriales, incluidos el petróleo y el gas, la generación de energía y la fabricación de productos químicos, para evitar la corrosión y la formación de incrustaciones en los equipos.

- La creciente conciencia sobre el mantenimiento de la eficiencia operativa, la longevidad de los equipos y el cumplimiento normativo de los sistemas de agua industriales está impulsando aún más la adopción en el mercado.

Análisis del mercado de inhibidores de corrosión e incrustaciones

- El mercado está siendo testigo de la innovación en productos químicos inhibidores respetuosos con el medio ambiente y sostenibles, incluidas soluciones ecológicas y biodegradables, que están ganando terreno entre los usuarios finales.

- El creciente énfasis en la optimización de procesos, la reducción de costos y la minimización del tiempo de inactividad no planificado en las operaciones industriales está impulsando la adopción de inhibidores de corrosión e incrustaciones en diversas aplicaciones.

- América del Norte dominó el mercado de inhibidores de corrosión e incrustaciones con la mayor participación en los ingresos en 2025, impulsada por el creciente uso industrial del agua, las estrictas regulaciones ambientales y el enfoque creciente en la longevidad del equipo y la eficiencia operativa.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de inhibidores de corrosión e incrustaciones , impulsada por la expansión de las actividades industriales, el aumento de las inversiones en infraestructura y la creciente conciencia sobre las prácticas sostenibles de tratamiento de agua.

- El segmento de inhibidores de incrustaciones de fosfonato registró la mayor participación en los ingresos del mercado en 2025, gracias a su amplia aplicación en la prevención de la formación de incrustaciones y la corrosión en sistemas de agua industriales. Estos inhibidores son altamente eficaces en aguas de alta temperatura y dureza, lo que los convierte en la opción preferida en diversas industrias.

Alcance del informe y segmentación del mercado de inhibidores de corrosión e incrustaciones

|

Atributos |

Información clave del mercado de inhibidores de corrosión e incrustaciones |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

• Clariant (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de inhibidores de corrosión e incrustaciones

El auge de los inhibidores avanzados y respetuosos con el medio ambiente

El creciente interés en los inhibidores de corrosión e incrustaciones respetuosos con el medio ambiente y sostenibles está transformando el panorama del tratamiento de aguas, al permitir la protección eficaz de los equipos industriales y minimizar el impacto ambiental. La adopción de productos químicos ecológicos facilita el cumplimiento de las estrictas normativas y reduce la generación de residuos peligrosos. Los fabricantes invierten cada vez más en I+D para desarrollar formulaciones biodegradables y sin fosfatos que mantengan una alta eficiencia en diversas aplicaciones industriales. Esta tendencia también se ve impulsada por la creciente presión de las agencias ambientales y los clientes preocupados por la sostenibilidad.

La alta demanda de inhibidores avanzados en industrias como la del petróleo y el gas, la generación de energía y la fabricación de productos químicos está acelerando el uso de formulaciones especializadas. Estas soluciones son especialmente eficaces para prevenir la degradación de los equipos en entornos de alta temperatura, alta presión y químicamente agresivos. Los inhibidores avanzados también ofrecen beneficios multifuncionales, protegiendo contra múltiples tipos de corrosión simultáneamente, lo que reduce los requisitos de inventario de productos químicos. Las empresas están aprovechando estas soluciones para mejorar la fiabilidad operativa y prolongar la vida útil de los equipos.

El desarrollo de inhibidores multifuncionales que brindan protección simultánea contra la incrustación, la corrosión y las incrustaciones está cobrando impulso entre los usuarios industriales. Estas soluciones mejoran la eficiencia operativa y reducen la frecuencia de mantenimiento, lo que reduce los costos operativos generales. La integración de sistemas inteligentes de dosificación y monitoreo optimiza aún más el uso de productos químicos, minimiza los desperdicios y garantiza una protección constante de la infraestructura crítica. Este enfoque holístico se favorece cada vez más en sectores donde el tiempo de inactividad es costoso.

Por ejemplo, en 2023, varias plantas químicas a gran escala informaron una reducción en el tiempo de inactividad de los equipos y los gastos de mantenimiento tras implementar inhibidores de corrosión biodegradables y sin fosfatos en los sistemas de agua de refrigeración. Estas plantas también lograron menores niveles de vertido al medio ambiente, lo que les permitió cumplir con las normativas locales y las iniciativas de sostenibilidad. Las primeras en adoptar esta tecnología están demostrando un retorno de la inversión (ROI) medible, lo que fomenta una adopción más amplia en la industria.

Si bien las formulaciones de inhibidores avanzados y ecológicos están ganando popularidad, su adopción depende de la rentabilidad, la compatibilidad con los sistemas de tratamiento de agua existentes y las aprobaciones regulatorias. Los fabricantes deben centrarse en la innovación continua, las soluciones localizadas y la producción escalable para satisfacer la creciente demanda industrial. Las alianzas con proveedores de tecnología y usuarios finales son cada vez más cruciales para desarrollar soluciones a medida que aborden desafíos operativos específicos.

Dinámica del mercado de inhibidores de corrosión e incrustaciones

Impulsor

Aumento del uso industrial de agua y énfasis en la longevidad de los equipos

• El aumento del uso industrial de agua en sectores como la generación de energía, el petróleo y el gas, y los productos químicos está impulsando la demanda de inhibidores de corrosión e incrustaciones para garantizar la fiabilidad de los equipos a largo plazo. Las industrias se centran cada vez más en mantener la eficiencia operativa y prevenir tiempos de inactividad no planificados. La expansión de la capacidad industrial y la creciente complejidad de los sistemas industriales están amplificando aún más la demanda de inhibidores de alto rendimiento. Los programas proactivos de tratamiento de agua ahora se consideran parte integral de la gestión de riesgos operativos

Las empresas reconocen los riesgos financieros asociados con la corrosión y la formación de incrustaciones, como la reducción de la vida útil de los equipos, el aumento de los costos de mantenimiento y los posibles riesgos para la seguridad. Esta concienciación está impulsando la adopción sistemática de inhibidores de alto rendimiento. Los presupuestos de mantenimiento se asignan cada vez más a tratamientos químicos preventivos en lugar de reparaciones reactivas, lo que permite una gestión de costos predecible. Además, los operadores industriales están adoptando tecnologías de monitoreo en tiempo real para optimizar el uso de productos químicos y prevenir fallas.

Los marcos regulatorios y las normas industriales que promueven la conservación del agua y el uso seguro de productos químicos están impulsando aún más la demanda del mercado. El cumplimiento de estas regulaciones exige el uso de soluciones eficaces para el control de la corrosión y las incrustaciones. Los gobiernos y las asociaciones industriales están implementando directrices más estrictas para el vertido de aguas industriales, lo que incentiva aún más la adopción de soluciones inhibidoras ecológicas. Las empresas que integran productos químicos sostenibles también se benefician de una mejor imagen corporativa y de la confianza de las partes interesadas.

Por ejemplo, varias refinerías e instalaciones de fabricación de productos químicos mejoraron sus programas de tratamiento de agua en 2022 para incluir formulaciones de inhibidores avanzados, lo que redujo significativamente los problemas de mantenimiento relacionados con la corrosión. Estas mejoras también mejoraron la eficiencia energética y redujeron los riesgos operativos asociados con la formación de incrustaciones y las incrustaciones. Las asociaciones industriales citan con frecuencia estos casos prácticos como referencia para las mejores prácticas.

Si bien el uso industrial del agua y el cumplimiento normativo impulsan la adopción, se requiere innovación continua en la química de los inhibidores y la integración de sistemas para sostener el crecimiento del mercado a largo plazo. Las empresas que invierten en monitorización digital, mantenimiento predictivo basado en IA y soluciones químicas personalizables probablemente obtendrán ventajas competitivas. La colaboración con los proveedores de productos químicos garantiza mejoras continuas en las formulaciones y una adopción más rápida en todos los sectores industriales.

Restricción/Desafío

Alto costo de los inhibidores avanzados y requisitos de experiencia técnica

El alto costo de los inhibidores especiales y respetuosos con el medio ambiente dificulta su adopción, especialmente para las pequeñas y medianas empresas industriales. Las formulaciones complejas suelen requerir una dosificación y un monitoreo precisos, lo que incrementa los gastos operativos. Además, el costo de modernizar los sistemas de tratamiento de agua existentes para incorporar inhibidores avanzados puede ser prohibitivo, lo que ralentiza su adopción en instalaciones con presupuestos ajustados.

La disponibilidad limitada de personal capacitado para implementar y mantener programas avanzados de inhibidores restringe aún más su uso, especialmente en regiones industriales remotas o subdesarrolladas. Una aplicación incorrecta puede reducir la eficacia y aumentar los riesgos operativos. Los programas de capacitación y certificación para técnicos en tratamiento de agua se están convirtiendo en factores clave para la adopción de inhibidores, pero aún persisten deficiencias en muchas regiones.

Las limitaciones de la cadena de suministro y las fluctuaciones en la disponibilidad de materias primas pueden afectar la producción y distribución oportuna de inhibidores de corrosión e incrustaciones, lo que afecta a las operaciones industriales que dependen del tratamiento continuo del agua. La volatilidad de los precios de los insumos químicos clave, como los polímeros especiales y los fosfonatos, también puede afectar la planificación de las compras. Las empresas están explorando cada vez más el abastecimiento local y las alternativas químicas para mitigar estos riesgos.

Por ejemplo, en 2023, varias plantas químicas del sudeste asiático informaron retrasos en el suministro de inhibidores debido a la escasez de materias primas, lo que afectó los programas de mantenimiento del sistema y la fiabilidad de los equipos. Estos retrasos provocaron un aumento de los costes operativos y el uso temporal de sustitutos menos eficaces, lo que pone de relieve la importancia de una estrategia resiliente para la cadena de suministro.

Si bien las tecnologías de inhibidores siguen avanzando, abordar los desafíos de costos, experiencia y cadena de suministro sigue siendo crucial. Las partes interesadas deben centrarse en el desarrollo de soluciones escalables y fáciles de aplicar, así como en programas de capacitación, para maximizar la penetración en el mercado y la adopción a largo plazo. Las alianzas estratégicas con distribuidores y proveedores de tecnología locales se utilizan cada vez más para superar estas barreras y garantizar un suministro ininterrumpido de productos químicos.

Alcance del mercado de inhibidores de corrosión e incrustaciones

El mercado está segmentado según el producto y la aplicación.

- Por producto

Según el producto, el mercado de inhibidores de corrosión e incrustaciones se segmenta en inhibidor de incrustaciones de fosfonato, inhibidor de incrustaciones de carboxilato/acrílico, inhibidor de incrustaciones de sulfonato y otros. El segmento de inhibidores de incrustaciones de fosfonato tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por su amplia aplicabilidad en la prevención de la formación de incrustaciones y la corrosión en sistemas de agua industriales. Estos inhibidores son altamente efectivos en condiciones de agua de alta temperatura y alta dureza, lo que los convierte en una opción preferida en múltiples industrias

Se prevé que el segmento de inhibidores de incrustaciones de carboxilato/acrílico experimente el mayor crecimiento entre 2026 y 2033, impulsado por su rentabilidad, facilidad de uso y compatibilidad con diversas químicas del agua. Estos inhibidores se utilizan cada vez más en procesos industriales de tratamiento de aguas, donde la protección multifuncional y la eficiencia operativa son cruciales.

- Por aplicación

Según la aplicación, el mercado se segmenta en industria energética y de la construcción, industria minera, industria del petróleo y el gas, industria de tratamiento de agua y aguas residuales, e industria de alimentos y bebidas. El segmento de la industria energética y de la construcción tuvo la mayor participación de mercado en 2025, impulsado por la creciente demanda de calderas industriales, torres de enfriamiento y sistemas de circulación de agua que requieren un control eficaz de la corrosión y las incrustaciones

Se espera que el segmento de la industria del petróleo y el gas sea testigo de la tasa de crecimiento más rápida entre 2026 y 2033, debido a la creciente complejidad de los procesos industriales y la necesidad de proteger la costosa infraestructura contra la formación de incrustaciones y la corrosión en condiciones de alta presión y alta temperatura.

Análisis regional del mercado de inhibidores de corrosión e incrustaciones

- América del Norte dominó el mercado de inhibidores de corrosión e incrustaciones con la mayor participación en los ingresos en 2025, impulsada por el creciente uso industrial del agua, las estrictas regulaciones ambientales y el enfoque creciente en la longevidad del equipo y la eficiencia operativa.

- Las empresas de la región valoran mucho las formulaciones de inhibidores avanzados para prevenir la corrosión y la formación de incrustaciones en sistemas de agua industriales, torres de enfriamiento y tuberías de proceso, lo que garantiza tiempos de inactividad y costos de mantenimiento mínimos.

- Esta adopción generalizada se ve respaldada además por la presencia de importantes centros industriales, experiencia tecnológica e infraestructura de tratamiento de agua bien establecida, lo que hace que los inhibidores de corrosión e incrustaciones sean esenciales en las industrias de generación de energía, petróleo y gas y química.

Perspectiva del mercado estadounidense de inhibidores de corrosión e incrustaciones

El mercado estadounidense de inhibidores de corrosión e incrustaciones captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por el aumento del uso industrial de agua y los requisitos de cumplimiento normativo. Los operadores industriales priorizan los inhibidores de alto rendimiento para proteger equipos críticos contra la incrustación y la corrosión, reduciendo así las paradas imprevistas y los gastos de mantenimiento. Además, la integración de formulaciones avanzadas y respetuosas con el medio ambiente y sistemas de monitorización continua contribuye significativamente a la expansión del mercado.

Perspectiva del mercado europeo de inhibidores de corrosión e incrustaciones

Se prevé que el mercado europeo de inhibidores de corrosión e incrustaciones experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas regulaciones ambientales, las exigencias de conservación del agua y la creciente modernización industrial. Las industrias europeas están adoptando inhibidores multifuncionales que ofrecen protección simultánea contra la incrustación, la corrosión y las incrustaciones. El aumento de las inversiones industriales en sectores como el energético, el químico y el del petróleo y el gas está acelerando aún más el crecimiento del mercado.

Perspectiva del mercado de inhibidores de corrosión e incrustaciones en el Reino Unido

Se prevé que el mercado británico de inhibidores de corrosión e incrustaciones experimente su mayor crecimiento entre 2026 y 2033, impulsado por el aumento del consumo de agua industrial y la necesidad de prolongar la vida útil de los equipos, cumpliendo al mismo tiempo con las estrictas normativas ambientales. Los operadores industriales optan cada vez más por soluciones inhibidoras avanzadas y ecológicas para optimizar la eficiencia operativa y minimizar los costes de mantenimiento. El fuerte enfoque en la sostenibilidad y el cumplimiento normativo sigue impulsando la demanda del mercado.

Análisis del mercado alemán de inhibidores de corrosión e incrustaciones

Se prevé que el mercado alemán de inhibidores de corrosión e incrustaciones experimente su mayor crecimiento entre 2026 y 2033, impulsado por la adopción de formulaciones de inhibidores ecológicos y multifuncionales y la creciente concienciación sobre la eficiencia operativa. La consolidada infraestructura industrial alemana, sumada a los estrictos marcos regulatorios para el tratamiento del agua y el uso de productos químicos, promueve una adopción constante. La integración de los sistemas de monitorización con los programas de inhibidores también está mejorando el mantenimiento preventivo en las instalaciones industriales.

Análisis del mercado de inhibidores de corrosión e incrustaciones en Asia-Pacífico

Se prevé que el mercado de inhibidores de corrosión e incrustaciones en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida industrialización, el aumento de las operaciones con uso intensivo de agua y las iniciativas gubernamentales que promueven prácticas sostenibles de tratamiento del agua. El enfoque de la región en inhibidores rentables y multifuncionales respalda su adopción generalizada en las industrias energética, química y de petróleo y gas. Además, los nuevos centros industriales y las crecientes inversiones en infraestructura de tratamiento de agua están mejorando la accesibilidad y la asequibilidad de los inhibidores avanzados.

Análisis del mercado japonés de inhibidores de corrosión e incrustaciones

Se prevé que el mercado japonés de inhibidores de corrosión e incrustaciones experimente su mayor crecimiento entre 2026 y 2033 debido al alto consumo de agua industrial, las estrictas normas regulatorias y la importancia de la longevidad de los equipos. Las industrias japonesas están adoptando cada vez más formulaciones de inhibidores multifuncionales y respetuosas con el medio ambiente para optimizar la eficiencia operativa y minimizar los costes de mantenimiento. La integración de tecnologías avanzadas de monitorización con los programas de inhibidores también está impulsando el crecimiento en aplicaciones industriales y comerciales.

Análisis del mercado de inhibidores de corrosión e incrustaciones en China

El mercado chino de inhibidores de corrosión e incrustaciones representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la rápida industrialización, el aumento de las operaciones con uso intensivo de agua y la creciente concienciación sobre el mantenimiento y la seguridad de los equipos. Las industrias energética, química y de petróleo y gas de China, en expansión, están adoptando cada vez más soluciones inhibidoras avanzadas, incluyendo formulaciones ecológicas y multifuncionales. Las iniciativas gubernamentales que promueven prácticas industriales sostenibles y el desarrollo de infraestructura para el tratamiento de aguas impulsan aún más el crecimiento del mercado.

Cuota de mercado de inhibidores de corrosión e incrustaciones

La industria de inhibidores de corrosión e incrustaciones está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Clariant (Suiza)

• Kemira (Finlandia)

• GENERAL ELECTRIC (EE. UU.)

• Dow (EE. UU.)

• Lenntech BV (Países Bajos)

• Solvay (Bélgica)

• Ashland (EE. UU.)

• Avista Technologies Inc. (EE. UU.)

• Innovative Chemical Technologies (EE. UU.)

• BASF SE (Alemania) •

Ecolab (EE. UU.)

• Akzo Nobel NV (Países Bajos)

• Gulf Coast Chemical LLC (EE. UU.)

• Henkel AG & Co. KGaA (Alemania)

• Innospec (Reino Unido)

• Eastman Chemical Company (EE. UU.)

• Dai-ichi India Pvt Ltd (India)

• Cortec Corporation (EE. UU.) •

Suez Environnement (Francia) •

Arkema (Francia)

• Solenis (EE. UU.)

Últimos avances en el mercado global de inhibidores de corrosión e incrustaciones

- En agosto de 2025, Ecolab Inc. (EE. UU.) anunció una alianza estratégica con una empresa tecnológica líder para desarrollar soluciones de tratamiento de agua basadas en IA. La colaboración busca mejorar las capacidades de mantenimiento predictivo, reduciendo el tiempo de inactividad y los costos operativos para los clientes. Esta iniciativa fortalece la posición de Ecolab en la transformación digital del sector del tratamiento de agua y subraya su compromiso con la integración de tecnologías avanzadas, lo que podría impulsar una mayor adopción en el mercado de soluciones inteligentes de gestión del agua.

- En septiembre de 2025, BASF SE (Alemania) lanzó una nueva línea de inhibidores de corrosión ecológicos dirigidos a la industria del petróleo y el gas. Estos inhibidores cumplen con las estrictas normativas ambientales y ofrecen un rendimiento superior al de las soluciones tradicionales. Este lanzamiento refuerza el enfoque de BASF en la sostenibilidad y la innovación, posicionando a la empresa como líder del mercado e influyendo en los estándares de la industria para el control de la corrosión responsable con el medio ambiente.

- En octubre de 2025, Dow Chemical Company (EE. UU.) expandió sus operaciones en Asia con el establecimiento de una nueva planta de fabricación de inhibidores de incrustaciones avanzados. Este desarrollo permite a Dow satisfacer la creciente demanda en el mercado industrial de Asia-Pacífico, en rápido crecimiento. Al aumentar la capacidad de producción, Dow fortalece su presencia en el mercado, garantiza un suministro fiable de productos y apoya el crecimiento industrial de la región con soluciones inhibidoras de alta calidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.