Global Corrosion Inhibitor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.76 Billion

USD

13.87 Billion

2025

2033

USD

9.76 Billion

USD

13.87 Billion

2025

2033

| 2026 –2033 | |

| USD 9.76 Billion | |

| USD 13.87 Billion | |

| % | |

|

Segmentación del mercado global de inhibidores de corrosión por producto (orgánico e inorgánico), aplicación (a base de agua y a base de solventes/aceite), industria de uso final (generación de energía, petróleo y gas, procesamiento químico, procesamiento de metales y otros), agente corrosivo (oxígeno, sulfuro de hidrógeno y dióxido de carbono), tipo de corrosión (corrosión uniforme o general, corrosión galvánica, corrosión localizada, agrietamiento por corrosión bajo tensión (SCC) y corrosión por erosión), tipo de inhibidor (inhibidores pasivantes, inhibidores volátiles, inhibidores catódicos, inhibidores anódicos, inhibidores mixtos, inhibidores sinérgicos, inhibidores de precipitación, inhibidores de corrosión ecológicos e inhibidores de adsorción): tendencias y pronóstico de la industria hasta 2033.

¿Qué es la tasa de crecimiento de los inhibidores de la corrosión

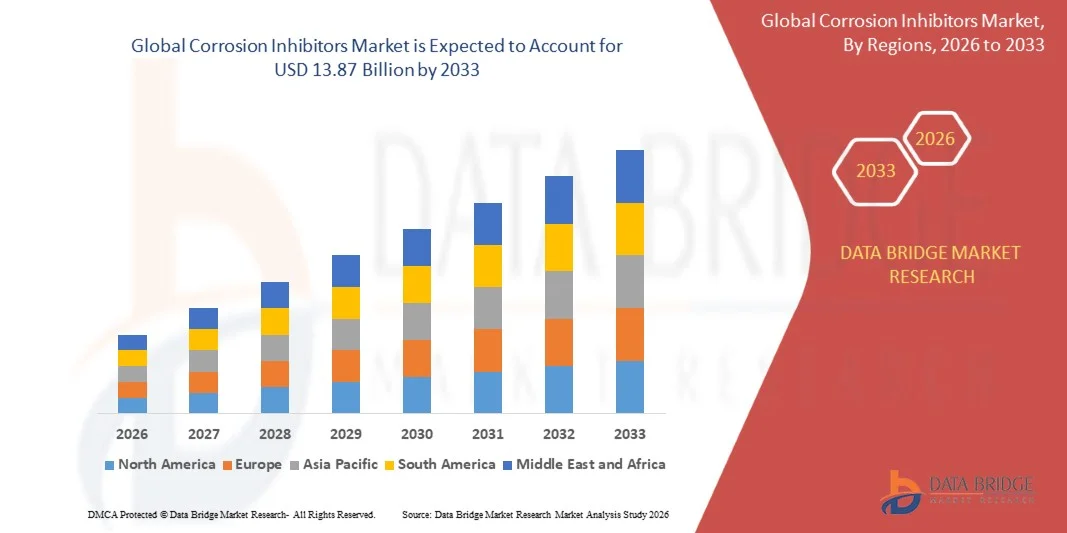

- Según Data Bridge Market Research Analysis, el tamaño del mercado de los inhibidores de la corrosión global fue valoradoUSD 9.76 billion in 2025y se espera que alcanceUSD 13.87 mil millones en 2033, aCAGR of 4.50%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de la demanda de protección de activos y eficiencia operacional en industrias como el petróleo y el gas, la generación de energía y el procesamiento químico, donde la corrosión provoca pérdidas financieras importantes y riesgos de seguridad

- Además, el aumento de las inversiones en el desarrollo de infraestructuras, el envejecimiento del equipo industrial y la necesidad de reducir al mínimo los costos de mantenimiento están estableciendo inhibidores de la corrosión como soluciones esenciales para ampliar la vida útil del equipo y garantizar la fiabilidad del proceso. Estos factores convergentes están acelerando la adopción de inhibidores de la corrosión, lo que aumenta significativamente el crecimiento del mercado

Tamaño del mercado y pronóstico:

- Valor mundial del mercado (2025):USD 9.76 billion

- Valor de mercado esperado (2033):USD 13.87 mil millones

- CAGR prefabricado (2026–2033):4.50%

¿Cómo se analiza el mercado de los inhibidores de la corrosión

- Los inhibidores de la corrosión son sustancias químicas que, cuando se agregan en pequeñas concentraciones, reducen o previenen efectivamente la corrosión de los metales formando películas protectoras o alterando las reacciones electroquímicas en entornos agresivos. Estos inhibidores son ampliamente utilizados ensistemas de tratamiento de agua, tuberías, calderas, sistemas de refrigeración y unidades de procesamiento industrial para mejorar la durabilidad y el rendimiento

- La creciente demanda de inhibidores de la corrosión está impulsada principalmente por la rápida industrialización, el aumento de la exposición de la infraestructura metálica a entornos difíciles, y normas estrictas encaminadas a garantizar la seguridad y el cumplimiento ambiental, lo que lleva a las industrias a adoptar soluciones avanzadas de protección de la corrosión

- Asia-Pacífico dominaba el mercado de inhibidores de la corrosión con una proporción de 37,7%en 2025, debido a la rápida industrialización, la expansión de la infraestructura de petróleo y gas, y las crecientes actividades de generación de energía y procesamiento de metales

- Se espera que América del Norte sea la región de crecimiento más rápido de la regiónmercado de inhibidores de la corrosióndurante el período previsto debido al aumento de la demanda de inhibidores de la corrosión en tuberías de petróleo y gas, generación de energía y industrias de procesamiento químico

- El segmento orgánico dominó el mercado con una cuota de mercado de 76,1% en 2025, debido a su eficacia en la formación de películas protectoras en superficies metálicas y compatibilidad con sistemas basados en agua y aceite. Los inhibidores orgánicos son ampliamente preferidos debido a su capacidad de minimizar el impacto ambiental, proporcionar protección a la corrosión a largo plazo y aumentar la eficiencia operacional en las aplicaciones industriales

¿Cómo segmentó el mercado de los inhibidores de corrosión

|

Atributos |

Inhibidores de la corrosión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

¿Cuáles son las tendencias de mercado de los inhibidores de la corrosión

“Growing Shift Toward Eco-Friendly and Green Corrosion Inhibitors”

- Una tendencia significativa en el mercado de inhibidores de la corrosión es el creciente cambio hacia formulaciones inhibidoras ecológicas y ecológicas, impulsadas por normas ambientales estrictas y el creciente enfoque industrial en la sostenibilidad. Esta transición está elevando el papel de los inhibidores de la bio-basada y la baja toxicidad como soluciones esenciales para reducir el impacto ambiental manteniendo al mismo tiempo una protección eficaz de la corrosión en las industrias

- Por ejemplo, BASF SE y Akzo Nobel N.V. están desarrollando inhibidores de la corrosión ecológica y recubrimientos que cumplen con las normas ambientales mundiales, garantizando al mismo tiempo un alto rendimiento en aplicaciones industriales. Estas soluciones apoyan a las industrias para lograr el cumplimiento reglamentario y minimizar la descarga química peligrosa

- Las industrias como el petróleo y el gas y el tratamiento del agua están adoptando inhibidores verdes para reducir la huella ecológica de las operaciones manteniendo la integridad del equipo. Esta tendencia está reforzando la demanda de formulaciones sostenibles que ofrezcan eficiencia en el desempeño y seguridad ambiental

- El creciente énfasis en el tratamiento de las aguas residuales y las normas de descargas es fomentar el uso de inhibidores de la corrosión biodegradables y no tóxicos en los procesos industriales. Esto está acelerando la innovación en la química verde y ampliando el alcance de aplicación de los inhibidores ecológicos

- Los fabricantes están invirtiendo en investigación y desarrollo para crear inhibidores verdes de alto rendimiento que puedan competir con formulaciones químicas tradicionales en condiciones de operación duras. Esto fomenta los avances en las tecnologías de formulación y mejora de la competitividad de los productos

- El aumento de la conciencia sobre el impacto ambiental y la sostenibilidad a largo plazo refuerza la adopción de inhibidores de la corrosión verde en todas las industrias mundiales. Esta tendencia está conformando el mercado hacia tecnologías más limpias y impulsando la innovación continua en soluciones sostenibles de protección de la corrosión

¿Qué son las dinámicas del mercado de los inhibidores de la corrosión

Conductor

“Rising Demand for Corrosion Protection Across Industrial Infrastructure”

- La creciente necesidad de proteger la infraestructura industrial crítica tales como tuberías, tanques de almacenamiento y equipos de procesamiento de la corrosión es un factor importante para el mercado de inhibidores de la corrosión. La corrosión provoca pérdidas financieras importantes, tiempo de inactividad operacional y riesgos de seguridad, lo que lleva a las industrias a invertir en soluciones eficaces de prevención

- Por ejemplo, Ecolab a través de su división Nalco Water ofrece soluciones inhibidoras de la corrosión para tuberías de petróleo y gas y sistemas de agua industrial, ayudando a reducir los costos de mantenimiento y mejorar la eficiencia operacional. Estas soluciones permiten a las industrias ampliar la vida útil de los activos y garantizar operaciones ininterrumpidas

- La rápida industrialización y expansión de sectores como el petróleo y el gas, la generación de energía y el procesamiento químico están aumentando la exposición de la infraestructura metálica a entornos difíciles. Esta es la demanda de inhibidores avanzados de corrosión que pueden soportar temperaturas extremas, presiones y condiciones químicas

- La infraestructura de envejecimiento en las economías desarrolladas está impulsando aún más la necesidad de soluciones de protección de la corrosión para prevenir fallos y reemplazos costosos. Las industrias están priorizando estrategias de mantenimiento preventivo apoyadas por tecnologías de inhibición eficientes

- La necesidad continua de mejorar la fiabilidad operacional, reducir los costos de mantenimiento y asegurar que el cumplimiento de la seguridad se refuerce este controlador. Esta demanda sostenida de soluciones eficaces de protección de la corrosión contribuye significativamente al crecimiento general del mercado

Restraint/Challenge

“Fluctuting Raw Material Prices and Environmental Compliance Constraints”

- El mercado de los inhibidores de la corrosión enfrenta desafíos debido a las fluctuaciones de los precios de las materias primas, especialmente para los productos químicos especializados y las materias primas utilizadas en formulaciones inhibidoras. Estas variaciones afectan los costos de producción y crean incertidumbres de precios para los fabricantes que operan en mercados competitivos

- Por ejemplo, Solvay y Kemira encuentran presiones de costos debido a la volatilidad en materias primas químicas requeridas para producir inhibidores de la corrosión, afectando la rentabilidad general y la estabilidad de la cadena de suministro. Estas fluctuaciones dificultan el mantenimiento de estrategias coherentes de fijación de precios

- Las normas ambientales estrictas que rigen el uso y la eliminación de inhibidores químicos están aumentando los requisitos de cumplimiento para los fabricantes. Las empresas deben invertir en la reformulación de productos para cumplir con las normas reglamentarias, lo que añade a la complejidad operacional y al costo

- La transición de los inhibidores convencionales a las alternativas ecológicas requiere importantes inversiones en investigación y desarrollo. Este cambio puede frenar la comercialización de productos y crear barreras para los jugadores de mercado más pequeños

- El impacto combinado de la volatilidad de los costos y las presiones reglamentarias está creando retos importantes para los participantes en el mercado. Estas limitaciones obligan a las empresas a innovar mientras gestionan los costos eficazmente para mantener la competitividad en el mercado de inhibidores de la corrosión

¿Qué es el mercado de los inhibidores de la corrosión

El mercado se segmenta sobre la base de producto, aplicación, industria de uso final, agente corrosivo, tipo de corrosión y tipo inhibidor.

• Por producto

Sobre la base del producto, el mercado de inhibidores de la corrosión se segmenta en inhibidores orgánicos e inorgánicos. El segmento orgánico dominó la mayor cuota de ingresos del mercado de 76,1% en 2025, impulsada por su eficacia en la formación de películas protectoras en superficies metálicas y compatibilidad con sistemas basados en agua y aceite. Los inhibidores orgánicos son ampliamente preferidos debido a su capacidad de minimizar el impacto ambiental, proporcionar protección a la corrosión a largo plazo y aumentar la eficiencia operacional en las aplicaciones industriales. Las industrias suelen seleccionar tipos orgánicos para el equipo crítico en el procesamiento químico y las operaciones de petróleo y gas debido a su rendimiento comprobado y cumplimiento reglamentario. La versatilidad de los inhibidores orgánicos en múltiples ambientes corrosivos refuerza aún más su presencia en el mercado.

Se prevé que el segmento inorgánico será testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por los avances tecnológicos y la creciente demanda en aplicaciones industriales pesadas. Por ejemplo, empresas como BASF aprovechan inhibidores inorgánicos para entornos de alta temperatura y alta presión en generación de energía y procesamiento de metal. Los tipos inorgánicos son favorecidos por su eficacia en función de los costos, estabilidad y fuerte rendimiento contra agentes específicos corrosivos como el oxígeno y el dióxido de carbono. El aumento de la investigación sobre formulaciones inorgánicas ecológicas está acelerando aún más la adopción en los mercados emergentes.

• Por aplicación

Sobre la base de la aplicación, el mercado de inhibidores de la corrosión se segmenta en inhibidores a base de agua y solventes/oil. El segmento basado en el agua mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por la creciente preferencia por soluciones ecológicas y de baja toxicidad en todos los sectores industriales. Los inhibidores basados en agua ofrecen una protección efectiva en tuberías, sistemas de refrigeración y circuitos de agua de proceso, garantizando al mismo tiempo el cumplimiento regulatorio y reduciendo el impacto ambiental. Son ampliamente adoptados en las industrias de generación de energía y procesamiento químico debido a su facilidad de uso, manejo seguro y compatibilidad con diversos sustratos metálicos. El creciente interés en las operaciones industriales sostenibles está reforzando la demanda de inhibidores de la corrosión basados en el agua a nivel mundial.

Se espera que el segmento de base solvente/oil sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por su rendimiento superior en condiciones extremas. Por ejemplo, AkzoNobel proporciona inhibidores basados en aceite para tuberías de gas y petróleo de alta presión donde los sistemas basados en agua son menos eficaces. Los inhibidores basados en el Solvent/oil son especialmente valorados por su capacidad de penetrar superficies metálicas, formar películas protectoras duraderas y resistir la corrosión de alta temperatura. El aumento de la industrialización y la expansión de las operaciones de petróleo y gas en las economías emergentes contribuyen al crecimiento de este segmento.

• Por End-Use Industry

Sobre la base de la industria del uso final, el mercado se segmenta en generación de energía, petróleo y gas, procesamiento químico, procesamiento de metales y otros. El segmento de petróleo y gas dominó la mayor cuota de ingresos del mercado en 2025, impulsada por la necesidad crítica de proteger los oleoductos, tanques de almacenamiento e infraestructura offshore de agentes corrosivos como el sulfuro de hidrógeno y el dióxido de carbono. Las empresas priorizan los inhibidores de la corrosión en las operaciones de petróleo y gas para reducir el tiempo de inactividad, minimizar los costos de mantenimiento y ampliar la vida útil de los activos. El creciente enfoque en la exploración de aguas profundas y offshore refuerza aún más la demanda de inhibidores de alto rendimiento en este sector.

Se espera que el segmento de generación de energía sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de las inversiones en centrales térmicas y nucleares. Por ejemplo, ChemTreat suministra inhibidores que aumentan la longevidad del sistema de agua de caldera y refrigeración en plantas de energía. Las aplicaciones de generación de energía requieren inhibidores capaces de soportar altas temperaturas, altas presiones y diversas farmacias de agua, impulsando la adopción de soluciones avanzadas de protección de la corrosión. El aumento de la demanda de electricidad y la modernización de las plantas de envejecimiento refuerzan el crecimiento de este segmento.

• Por Agente Corrosivo

Sobre la base de agente corrosivo, el mercado se segmenta en oxígeno, sulfuro de hidrógeno y dióxido de carbono. El segmento de oxígeno dominó la mayor cuota de ingresos del mercado en 2025, debido a la ocurrencia generalizada de oxígeno en los procesos industriales y su alta reactividad con metales, lo que llevó a la oxidación y el escalado. La corrosión de oxígeno es particularmente crítica en los sistemas de agua y vapor, haciendo que los inhibidores contra el oxígeno sean esenciales para minimizar las perturbaciones operacionales. La fuerte demanda del segmento es impulsada por industrias de uso final que buscan reducir los costos de mantenimiento y mejorar la vida del equipo.

Se espera que el segmento de sulfuro de hidrógeno sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por su impacto corrosivo en las industrias de petróleo y gas y procesamiento químico. Por ejemplo, Schlumberger proporciona inhibidores que apuntan a la corrosión de sulfuro de hidrógeno en gasoductos agrios y unidades de refinación. El sulfuro de hidrógeno acelera la corrosión localizada y de perforación, haciendo necesarios inhibidores especializados para la seguridad y protección de activos. Ampliar la exploración de campos petrolíferos en regiones con alto contenido de sulfuro apoya el crecimiento en este segmento.

• Tipo de corrosión

Sobre la base del tipo de corrosión, el mercado se segmenta en corrosión uniforme o general, corrosión galvánica, corrosión localizada, grieta de corrosión de estrés (SCC) y corrosión de erosión. El segmento de corrosión general o uniforme dominaba la mayor parte de los ingresos del mercado en 2025, como ocurre en la mayoría de los procesos industriales y afecta a una amplia gama de metales. Los inhibidores de la corrosión uniforme son críticos para tuberías, tanques y equipos de proceso para prevenir la pérdida gradual del material y mantener la eficiencia operacional. La fuerte demanda surge de industrias que buscan soluciones fiables de protección de la corrosión de amplio espectro.

Se prevé que el segmento de grieta de corrosión de estrés (SCC) sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente necesidad de proteger las aleaciones de alta resistencia y la infraestructura crítica. Por ejemplo, NACE International destaca los inhibidores del SCC en el equipo de procesamiento nuclear y químico. SCC es altamente peligroso ya que puede conducir a fallas catastróficas repentinas, aumentando la adopción de inhibidores avanzados. El crecimiento en aplicaciones industriales de alto rendimiento y normas estrictas de seguridad aceleran aún más este segmento.

• Por tipo de inhibidor

Sobre la base del tipo inhibidor, el mercado se segmenta en inhibidores pasivos, inhibidores volátiles, inhibidores catódicos, inhibidores anódicos, inhibidores mixtos, inhibidores sinérgicos, inhibidores de precipitación, inhibidores de la corrosión verde e inhibidores de la acción de la adsorción. El segmento de inhibidores mixtos dominó la mayor cuota de ingresos del mercado en 2025, debido a su mecanismo dual que proporciona protección anódica y catódica, haciéndolos altamente eficaces en diversas aplicaciones. Las industrias favorecen a los inhibidores mixtos para infraestructuras críticas y sistemas de procesos que requieren una protección fiable y de amplio espectro. Su capacidad para reducir al mínimo los costos de mantenimiento y ampliar la vida útil del equipo refuerza la adopción mundial del mercado.

Se espera que el segmento de inhibidores de la corrosión verde sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento del enfoque regulatorio en soluciones ecológicas y objetivos de sostenibilidad. Por ejemplo, AkzoNobel y BASF han introducido inhibidores verdes basados en bio para el tratamiento del agua y los procesos industriales. Los inhibidores verdes reducen el impacto ambiental, cumplen con las estrictas normas de descarga y están ganando preferencia en las economías emergentes. El aumento de la conciencia sobre las prácticas sostenibles y los avances tecnológicos conduce a la rápida adopción de este segmento.

¿Qué región tiene la mayor parte del mercado de inhibidores de la corrosión

- Asia-Pacífico dominaba el mercado de inhibidores de la corrosión con la mayor cuota de ingresos del 37,7% en 2025, impulsada por la rápida industrialización, la expansión de la infraestructura de petróleo y gas, y las crecientes actividades de generación de energía y procesamiento de metales

- La base de fabricación rentable de la región, el aumento de las inversiones en el procesamiento de productos químicos y la fuerte presencia de instalaciones de producción de inhibidores están acelerando la expansión del mercado

- Disponibilidad de mano de obra calificada, regulaciones gubernamentales favorables y creciente adopción de soluciones avanzadas de protección de la corrosión en todos los sectores industriales están contribuyendo al aumento del consumo de inhibidores de la corrosión

China Inhibidores de la corrosión mercado

China ocupó la mayor parte del mercado de inhibidores de la corrosión en Asia y el Pacífico en 2025, debido a su extensa base industrial, operaciones de petróleo y gas de alto volumen y capacidades de fabricación sólidas en el procesamiento químico. Las políticas gubernamentales de apoyo del país para el crecimiento industrial, junto con la creciente demanda de protección de la corrosión en tuberías, centrales eléctricas y procesamiento de metales, son factores de crecimiento importantes. La demanda se ve reforzada por las exportaciones de productos inhibidores de la corrosión y la inversión continua en productos químicos industriales de alto rendimiento.

India Corrosion Inhibitors Market Insight

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, alimentado por la ampliación de la infraestructura de petróleo y gas, el aumento de la capacidad de generación de energía y el aumento de las iniciativas de modernización industrial. Las iniciativas gubernamentales que promueven Make in India y la autosuficiencia en la fabricación química e industrial están fortaleciendo la demanda de inhibidores de la corrosión. Además, el crecimiento de las aplicaciones industriales de procesamiento químico, fabricación de metales y aguas abajo está impulsando una fuerte expansión del mercado.

Europe Corrosion Inhibitors Market Insight

El mercado de inhibidores de la corrosión en Europa se está expandiendo constantemente, apoyado por marcos regulatorios estrictos, el énfasis en la sostenibilidad y la creciente adopción de productos químicos industriales de alto rendimiento. La región centra su atención en el cumplimiento ambiental, las normas de seguridad y las formulaciones químicas avanzadas, en particular en los sectores del petróleo y el gas, la generación de energía y el procesamiento de metales. Aumentar el uso de inhibidores de la corrosión en revestimientos protectores y aplicaciones de tratamiento de agua industrial está mejorando aún más el crecimiento del mercado.

Alemania Inhibidores de la corrosión mercado

El mercado de Alemania está impulsado por su liderazgo en el procesamiento químico, fabricación de alta precisión y infraestructura industrial orientada a la exportación. El país cuenta con redes y alianzas bien establecidas entre instituciones académicas y actores industriales, fomentando la innovación continua en tecnologías de protección de la corrosión. La demanda es particularmente fuerte para los inhibidores utilizados en plantas de energía, refinerías químicas y aplicaciones de procesamiento de metales de alto valor.

U.K. Corrosion Inhibitors Market Insight

El mercado de los Estados Unidos cuenta con el apoyo de un sector industrial maduro, un énfasis creciente en la sostenibilidad y las regulaciones ambientales, y una creciente adopción de soluciones avanzadas de protección de la corrosión. Con mayor atención en la investigación, la colaboración industrial-académica y la producción localizada de inhibidores de la especialidad, el Reino Unido sigue desempeñando un papel importante en los mercados químicos industriales de alto valor.

North America Corrosion Inhibitors Market Insight

Se proyecta que América del Norte crecerá en la CAGR más rápida de 2026 a 2033, impulsada por la creciente demanda de inhibidores de la corrosión en las industrias de petróleo y gasoductos, generación de energía y procesamiento químico. Un fuerte enfoque en la seguridad industrial, los avances tecnológicos en los productos químicos de protección y la creciente adopción de inhibidores ecológicos están impulsando la demanda. Además, el reabastecimiento de la fabricación y la colaboración química entre los actores industriales y químicos están apoyando la expansión del mercado.

U.S. Corrosion Inhibitors Market Insight

Los EE.UU. representaron la mayor parte del mercado de América del Norte en 2025, sustentada por su infraestructura expansiva de petróleo y gas, capacidades fuertes de R plagaD y instalaciones avanzadas de fabricación química. El énfasis del país en la seguridad industrial, la sostenibilidad y el cumplimiento regulatorio es fomentar la adopción de inhibidores de la corrosión de alto rendimiento. La presencia de los principales jugadores y una red de distribución bien establecida consolidan aún más la posición líder de Estados Unidos en la región.

¿Qué es Corrosion Inhibitors Market Share

La industria de inhibidores de la corrosión está dirigida principalmente por empresas bien establecidas, incluyendo:

- Productos Avance & Systems, LLC. (U.S.)

- Akzo Nobel N.V. ( Países Bajos)

- Air Products and Chemicals, Inc. (U.S.)

- Champion Technology Services, Inc. (U.S.)

- ICL (Israel)

- SUEZ (Francia)

- Daubert Cromwell, Inc. (U.S.)

- Dai-ichi India Pvt Ltd (India)

- Solvay (Bélgica)

- ChemTreat, Inc. (U.S.)

- Aegion Corporation (Estados Unidos)

- Kurita Water Industries Ltd. (Japón)

- Kemira (Finlandia)

- The Lubrizol Corporation (U.S.)

- Milacron (U.S.)

- Ecolab (Estados Unidos)

- QED Chemicals Ltd (U.K.)

- Eastman Chemical Company (Estados Unidos)

- SHAWCOR (Canadá)

- Ashland (Estados Unidos)

- Corrosion Technologies (U.S.)

- BASF SE (Alemania)

¿Cuáles son los últimos avances en el mercado mundial de inhibidores de la corrosión

- En enero de 2025, BASF SE introdujo una gama avanzada de inhibidores de corrosión basados en bio diseñados para el tratamiento de agua industrial y aplicaciones de campo de petróleo, centrándose en reducir el impacto ambiental manteniendo un alto rendimiento. This development is accelerating the transition towards sustainable corrosion protection solutions as industries increasingly prioritize eco-friendly chemicals to meet tightening regulatory standards. También permite a los usuarios finales lograr ciclos de vida de equipo más largos y mejorar la eficiencia del sistema al reducir la huella ambiental, fortaleciendo así la posición de BASF en el segmento de inhibidores verdes

- En octubre de 2024, Ecolab Inc. amplió sus soluciones de gestión digital de agua integradas con tecnologías inhibidoras de la corrosión para optimizar el rendimiento del sistema industrial. Este avance está mejorando la vigilancia en tiempo real, el mantenimiento predictivo y la dosificación química precisa, lo que reduce significativamente las ineficiencias operativas y el desperdicio químico. A medida que las industrias avanzan hacia la digitalización y la infraestructura inteligente, esta innovación impulsa una adopción más amplia de sistemas integrados de gestión de la corrosión, mejorando la eficiencia de los costos y la fiabilidad operacional en sectores como la generación de energía y la fabricación

- En agosto de 2024, PPG Industries introdujo PPG PRIMERON Optimal, una cartilla de polvo que incorpora tecnología de zinc optimizada para mejorar la resistencia a la corrosión y durabilidad del revestimiento. Esta innovación mejora significativamente la longevidad de las superficies recubiertas, especialmente en entornos industriales duros donde los riesgos de corrosión son altos. Al reducir la frecuencia de mantenimiento y prolongar la vida útil, está impulsando ahorros de costos para los usuarios finales, al tiempo que aumenta la demanda de sistemas avanzados de revestimiento integrados con inhibidores efectivos de la corrosión

- En junio de 2024, Henkel AG " Co. KGaA lanzó una nueva serie de inhibidores de la corrosión de alta eficiencia adaptados para industrias de procesamiento de automóviles y metales, destacando una mejor protección de la superficie y compatibilidad con revestimientos avanzados. Este desarrollo está apoyando a los fabricantes en lograr una mayor durabilidad y estándares de rendimiento al minimizar las horas de mantenimiento y las interrupciones operacionales. También está contribuyendo a la creciente demanda de inhibidores multifuncionales que pueden mejorar la adherencia al revestimiento y la resistencia a la corrosión simultáneamente, fortaleciendo la innovación de productos en entornos industriales de fabricación

- En marzo de 2023, Cortec Corporation lanzó VpCI-649 HP, un inhibidor de la corrosión certificado por ANSI/NSF Standard 61 para sistemas de agua potable de prueba hidroeléctrica. Este producto está ampliando el alcance de aplicación de los inhibidores de la corrosión en la infraestructura de agua potable, abordando requisitos críticos de seguridad y cumplimiento. Su bajo requisito de dosificación y su mínimo impacto ambiental están mejorando la eficiencia operacional, al tiempo que establecen mayores parámetros de referencia para soluciones seguras de prevención de la corrosión en aplicaciones sensibles

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.