Global Covid 19 Infection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.25 Billion

USD

79.28 Billion

2025

2033

USD

30.25 Billion

USD

79.28 Billion

2025

2033

| 2026 –2033 | |

| USD 30.25 Billion | |

| USD 79.28 Billion | |

| % | |

|

Segmentación del mercado global de infecciones por COVID-19 por tipo (ómicron, delta, gamma, beta y alfa), tratamiento (medicamentos, vacunas , etc.), diagnóstico (hisopado, anticuerpos, etc.), formas farmacéuticas (cápsulas, comprimidos , inyecciones, etc.), vía de administración (oral, parenteral, etc.), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia online, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de infecciones por COVID-19

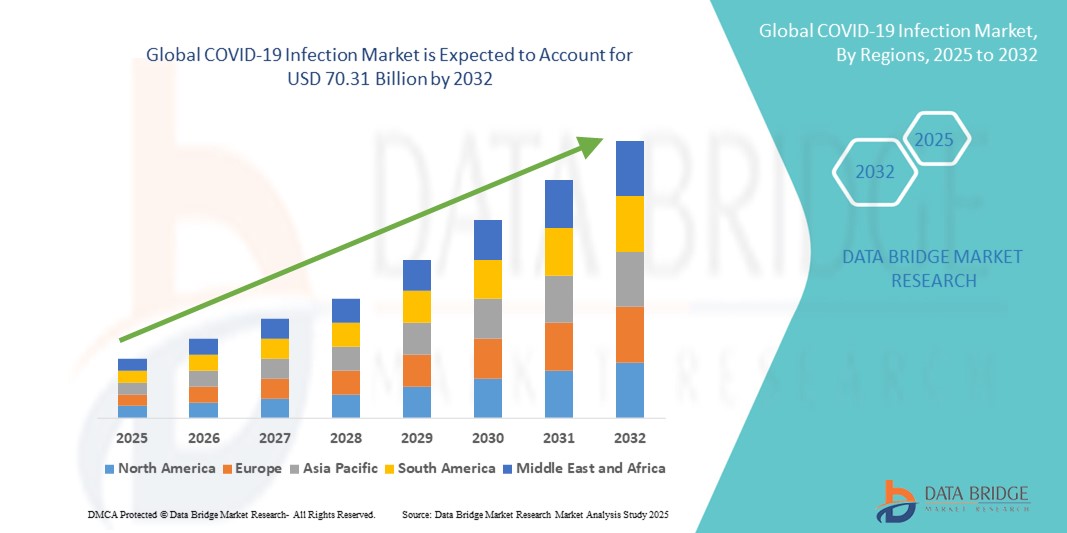

- El tamaño del mercado global de infección por COVID-19 se valoró en USD 26.82 mil millones en 2024 y se espera que alcance los USD 70.31 mil millones para 2032 , con una CAGR del 12,80% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de infecciones por COVID-19 a nivel mundial y a la urgente necesidad de soluciones eficaces de diagnóstico, tratamiento y prevención. Los continuos avances tecnológicos en pruebas rápidas, desarrollo de vacunas y terapias antivirales están impulsando una mayor capacidad para gestionar la pandemia en los entornos sanitarios.

- Además, la creciente demanda de soluciones precisas, rápidas y accesibles para la infección por COVID-19 por parte de consumidores y profesionales sanitarios está estableciendo nuevos estándares para el control de enfermedades infecciosas. Estos factores convergentes están acelerando la adopción de diagnósticos, terapias y vacunas contra la COVID-19, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de infecciones por COVID-19

- El mercado global de infecciones por COVID-19 continúa evolucionando con esfuerzos constantes en diagnóstico, tratamiento y monitoreo, impulsados por la necesidad persistente de gestionar nuevas variantes y mejorar las respuestas de atención médica en todo el mundo.

- El aumento de las inversiones en tecnologías de pruebas rápidas y el desarrollo de vacunas son impulsores clave del crecimiento

- Norteamérica dominó el mercado de infecciones por COVID-19 con la mayor participación en los ingresos, con un 41,5 % en 2024. Este dominio se atribuye a una infraestructura sanitaria consolidada, la implementación temprana y generalizada de herramientas de diagnóstico avanzadas y el sólido apoyo gubernamental a los programas de vacunación y tratamiento. Estados Unidos, en particular, concentra la mayor parte de esta participación debido a sus agresivas campañas de diagnóstico y su elevado gasto sanitario.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado de infecciones por COVID-19, con una sólida tasa de crecimiento anual compuesta (TCAC) del 23,8 % entre 2025 y 2032. Entre los factores que impulsan este rápido crecimiento se incluyen la creciente urbanización, la mejora de la infraestructura sanitaria, las iniciativas gubernamentales de detección a gran escala y la mayor concienciación entre las poblaciones de países como China, India, Japón y Corea del Sur.

- El segmento de pruebas de hisopado dominó el mercado de infecciones por COVID-19 con una participación en los ingresos del 63,8 % en 2024, impulsado por su posición como el estándar de oro para la detección de infecciones agudas.

Alcance del informe y segmentación del mercado de la infección por COVID-19

|

Atributos |

Perspectivas clave del mercado sobre la infección por COVID-19 |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de infecciones por COVID-19

Las innovaciones en curso y la respuesta global impulsan el crecimiento del mercado de la infección por COVID-19

- El mercado global de la infección por COVID-19 sigue impulsado por la demanda constante de herramientas de diagnóstico rápidas y precisas, opciones de tratamiento eficaces y estrategias integrales de gestión de infecciones. Los gobiernos y los proveedores de atención médica de todo el mundo priorizan la detección temprana y la contención eficaz para mitigar futuros brotes.

- La creciente adopción de técnicas avanzadas de diagnóstico molecular, como la RT-PCR y la secuenciación de nueva generación, es un factor clave que impulsa el crecimiento del mercado. Estas tecnologías proporcionan resultados altamente sensibles y específicos, lo que permite una intervención oportuna y mejores resultados para los pacientes.

- También existe un enfoque creciente en el desarrollo de soluciones de prueba asequibles y accesibles para llegar a las poblaciones desatendidas, especialmente en las economías emergentes. Este impulso está mejorando la penetración en el mercado y facilitando iniciativas de detección a gran escala en comunidades y lugares de trabajo.

- El auge de nuevas variantes de la COVID-19 sigue planteando retos a los sistemas sanitarios, impulsando la innovación tanto en ensayos diagnósticos como en tratamientos terapéuticos. Este entorno dinámico fomenta la expansión continua del mercado, ya que los fabricantes se esfuerzan por mantenerse al día con la evolución de las cepas virales.

- Los sectores público y privado están invirtiendo fuertemente en programas de vacunación e investigación de medicamentos antivirales, lo que se espera que contribuya a la estabilidad y el crecimiento del mercado a largo plazo. Además, una mayor concienciación y educación sobre las medidas de prevención de la COVID-19 está reforzando la demanda de servicios de prueba y monitoreo.

- La expansión de la infraestructura de atención médica en las regiones en desarrollo, junto con marcos regulatorios mejorados, respalda la disponibilidad más amplia de productos de diagnóstico y tratamiento de COVID-19, lo que impulsa aún más el avance del mercado hasta 2032.

Dinámica del mercado de infecciones por COVID-19

Conductor

Necesidad creciente debido al aumento de las tasas de infección y la adopción de la atención médica digital

- La creciente prevalencia de infecciones por COVID-19 a nivel mundial ha aumentado significativamente la concienciación sobre la seguridad sanitaria pública, lo que ha generado una fuerte demanda de soluciones avanzadas de diagnóstico, monitoreo y tratamiento. Tanto los proveedores de atención médica como los organismos gubernamentales están invirtiendo fuertemente en herramientas escalables que permitan la detección temprana y una respuesta eficaz a los brotes.

- Por ejemplo, en abril de 2024, varias empresas de tecnología sanitaria introdujeron sistemas de vigilancia basados en IA y biosensores de última generación para rastrear infecciones en tiempo real. Estas innovaciones reflejan el creciente énfasis en la infraestructura sanitaria proactiva y la toma de decisiones basada en datos.

- Ante la continua aparición de nuevas variantes de la COVID-19, existe una necesidad urgente de compartir datos en tiempo real, diagnósticos remotos y sistemas de atención integrados. Estos elementos se están convirtiendo en componentes esenciales de las estrategias de gestión de infecciones en hospitales, clínicas e incluso centros de atención domiciliaria.

- Además, la transición hacia una atención médica descentralizada y digital —que abarca consultas de telemedicina, diagnósticos en la nube y kits de prueba para el hogar— ha impulsado la dependencia de consumidores e instituciones de soluciones avanzadas de monitoreo de COVID-19. Esta tendencia es especialmente notable en regiones con infraestructura sanitaria desarrollada y una fuerte penetración de internet.

- Las preferencias de los pacientes también están evolucionando. La comodidad de la atención remota y la posibilidad de monitorizar los síntomas en casa mediante dispositivos portátiles o herramientas de diagnóstico inteligentes han mejorado significativamente el cumplimiento y la seguridad del paciente, contribuyendo a la expansión general del mercado.

Restricción/Desafío

Preocupaciones sobre ciberseguridad y altos costos de implementación

- A pesar de su rápido crecimiento, el mercado de la infección por COVID-19 se enfrenta a importantes obstáculos relacionados con la ciberseguridad y el coste. La creciente dependencia de plataformas digitales y dispositivos conectados, como diagnósticos en la nube, sistemas de monitorización remota y aplicaciones móviles de salud, expone estas herramientas a posibles filtraciones de datos y ciberamenazas.

- La preocupación pública por la privacidad de los datos personales de salud, especialmente en sistemas vinculados a bases de datos nacionales de salud, sigue obstaculizando su adopción generalizada. De hecho, las vulnerabilidades reportadas en las plataformas de salud digital han hecho que las organizaciones sanitarias sean más cautelosas a la hora de realizar la transición completa a sistemas digitales.

- Abordar estos problemas requiere marcos de ciberseguridad rigurosos, que incluyan cifrado de datos, autenticación segura y actualizaciones de software continuas. Las empresas que priorizan medidas robustas de protección de datos, como el cifrado de extremo a extremo y el cumplimiento de la HIPAA, tienen más probabilidades de ganarse la confianza de los usuarios.

- Además, los altos costos iniciales de los kits de diagnóstico avanzados, los sistemas de monitoreo con IA integrada y la infraestructura de telesalud pueden desalentar su adopción, especialmente en países de ingresos bajos y medios. La carga financiera sobre los sistemas de salud con financiación insuficiente puede ralentizar la implementación, a pesar de la clara necesidad de dichas herramientas.

- Para mitigar esto, los actores del mercado deben centrarse en la asequibilidad mediante soluciones escalables y modulares, a la vez que educan a las partes interesadas sobre las mejores prácticas para la seguridad sanitaria digital. La innovación asequible y un sólido respaldo regulatorio serán cruciales para superar estas limitaciones y asegurar el impulso continuo del mercado.

Alcance del mercado de la infección por COVID-19

El mercado está segmentado según el tipo, el tratamiento, el diagnóstico, las formas de dosificación, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de infecciones por COVID-19 se segmenta en Ómicron, Delta, Gamma y Beta, y Alfa. El segmento Ómicron dominó el mercado con la mayor participación en los ingresos, un 46,3 %, en 2024, debido a su alta transmisibilidad y a su amplia incidencia mundial desde finales de 2021. La continua mutación de la variante Ómicron la ha mantenido en el punto de mira de la salud pública debido a brotes recurrentes. Sus síntomas leves, pero persistentes, han dado lugar a un alto volumen de pruebas y tratamiento.

Se espera que el segmento de la variante Delta experimente la CAGR más rápida del 18,9 % entre 2025 y 2032, impulsada por su fuerte asociación con casos graves y hospitalizaciones, lo que sostiene la demanda de cuidados intensivos y terapias en poblaciones vulnerables.

- Por tratamiento

Según el tratamiento, el mercado de la infección por COVID-19 se segmenta en medicamentos, vacunas y otros. El segmento de vacunas alcanzó la mayor cuota de mercado, con un 55,2 %, en 2024, gracias a las campañas de inmunización masiva a nivel mundial y a la inclusión de dosis de refuerzo en todos los grupos de edad. La distribución de vacunas con respaldo gubernamental, los avances en las plataformas de vacunas basadas en ARNm y vectores, y las aprobaciones de emergencia han impulsado el crecimiento.

Se proyecta que el segmento de medicamentos experimentará la CAGR más rápida del 19,4 % entre 2025 y 2032, respaldada por el creciente uso de antivirales, anticuerpos monoclonales y medicamentos reutilizados para el manejo de la COVID postaguda y las reinfecciones.

- Por diagnóstico

Según el diagnóstico, el mercado de la infección por COVID-19 se segmenta en pruebas de hisopado, pruebas de anticuerpos y otras. El segmento de pruebas de hisopado dominó el mercado con una participación en los ingresos del 63,8 % en 2024, impulsado por su posición como el estándar de oro para la detección de infecciones agudas. La implementación generalizada de pruebas de hisopado basadas en RT-PCR y antígenos en clínicas, aeropuertos y hogares ha garantizado una demanda constante.

Se proyecta que el segmento de pruebas de anticuerpos crecerá a la CAGR más rápida del 17,1 % entre 2025 y 2032, impulsado por el creciente interés en monitorear el estado de inmunidad después de la vacunación o la infección y estudios de seroprevalencia a gran escala por parte de los gobiernos.

- Por formas de dosificación

Según las formas farmacéuticas, el mercado de la infección por COVID-19 se segmenta en cápsulas, comprimidos, inyecciones y otros. El segmento de inyecciones representó la mayor cuota de mercado, con un 48,5 %, en 2024, impulsado por la administración de vacunas inyectables y el uso de emergencia de antivirales intravenosos y anticuerpos monoclonales en hospitales. Las inyecciones garantizan una acción rápida y una biodisponibilidad fiable, lo que las hace esenciales para la atención crítica.

Se anticipa que el segmento de tabletas registrará la CAGR más rápida del 20,3% durante el período de pronóstico, respaldado por la creciente disponibilidad de antivirales orales como Paxlovid y Molnupiravir, lo que permite un tratamiento fácil en el hogar y un mejor cumplimiento del paciente.

- Por vía de administración

Según la vía de administración, el mercado de la infección por COVID-19 se segmenta en oral, parenteral y otras. El segmento parenteral tuvo la mayor cuota de mercado, con un 51,7 %, en 2024, gracias al amplio uso de vacunas inyectables y terapias intravenosas en el manejo de casos graves de COVID-19. Su rápido inicio de acción y sus efectos terapéuticos fiables hacen que esta vía sea la preferida en entornos clínicos.

Se proyecta que el segmento oral crecerá a la CAGR más rápida del 22,4 % entre 2025 y 2032, a medida que los antivirales orales y los medicamentos de apoyo se conviertan en la opción preferida para los casos leves a moderados, lo que permitirá el aislamiento domiciliario y el tratamiento sin hospitalización.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la infección por COVID-19 se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento hospitalario dominó con la mayor cuota de mercado, un 57,6 %, en 2024, debido a la afluencia de pacientes que requieren tratamiento hospitalario durante las olas de infección, especialmente entre los grupos de alto riesgo. Los hospitales siguen siendo fundamentales para la atención de urgencias, la oxigenoterapia y los servicios de UCI para la COVID-19.

Se espera que el segmento de atención domiciliaria sea testigo de la CAGR más rápida del 21,6 % entre 2025 y 2032, impulsada por el cambio hacia el tratamiento en el hogar de casos leves a moderados, las teleconsultas y el aumento de las soluciones diagnósticas y terapéuticas en el hogar.

- Por canal de distribución

Según el canal de distribución, el mercado de la infección por COVID-19 se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias tuvo la mayor participación, con un 45,9 %, en 2024, ya que estas farmacias son los principales proveedores de vacunas, medicamentos para cuidados intensivos e inyectables utilizados en el tratamiento hospitalario. Su estrecha integración con las operaciones hospitalarias facilita una gestión eficiente de la cadena de suministro.

Se proyecta que el segmento de farmacias en línea crecerá a la CAGR más rápida del 23,8 % entre 2025 y 2032, respaldado por la creciente preferencia de los consumidores por la entrega de medicamentos sin contacto, la expansión de las plataformas de salud digital y la creciente confianza en las farmacias electrónicas para productos de atención y apoyo relacionados con la COVID.

Análisis regional del mercado de la infección por COVID-19

- América del Norte dominó el mercado de infecciones por COVID-19 con la mayor participación en los ingresos del 41,5 % en 2024, impulsada por una alta vigilancia de infecciones, una infraestructura de atención médica avanzada y un acceso rápido a nuevas tecnologías de diagnóstico y tratamiento.

- Las inversiones estratégicas de la región en preparación para la salud pública, junto con los programas de vacunación respaldados por el gobierno y la distribución de medicamentos antivirales, han apoyado la expansión del mercado.

- Además, la aparición continua de nuevas variantes y el aumento de la frecuencia de las pruebas en entornos institucionales y comerciales han reforzado la demanda de diagnósticos y terapias para la COVID-19 en Estados Unidos y Canadá.

Perspectivas del mercado de infecciones por COVID-19 en EE. UU.

El mercado estadounidense de infecciones por COVID-19 capturó la mayor participación en los ingresos, con un 77%, en 2024 en Norteamérica, impulsado por sólidas iniciativas de salud a nivel federal y estatal, el acceso temprano a las vacunas de ARNm y la adopción generalizada de pruebas PCR y rápidas de antígenos. Las inversiones continuas en preparación para pandemias, I+D terapéutico y tecnologías de rastreo digital de contactos están acelerando aún más el crecimiento del mercado. Además, la presencia de importantes compañías farmacéuticas y agencias reguladoras como la FDA promueve la rápida aprobación y comercialización de tratamientos y diagnósticos.

Perspectivas del mercado de infecciones por COVID-19 en Europa

Se proyecta que el mercado europeo de infecciones por COVID-19 se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, gracias a sistemas de salud integrales, campañas de vacunación coordinadas y sólidas redes de vigilancia en los países de la UE. La creciente concienciación pública, la aparición de casos de COVID persistente y las estrategias gubernamentales proactivas, como las pruebas masivas y los controles fronterizos, continúan impulsando la demanda de diagnósticos, tratamientos y medidas preventivas en centros residenciales y sanitarios.

Perspectivas del mercado de infecciones por COVID-19 en el Reino Unido

Se prevé que el mercado británico de infecciones por COVID-19 crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por iniciativas como el programa de pruebas y rastreo del NHS, la vacunación de refuerzo y las inversiones en la secuenciación genómica de las variantes del SARS-CoV-2. La alta capacidad de pruebas del país, el acceso a tratamientos antivirales como Paxlovid y los sistemas de monitoreo de salud pública en tiempo real impulsan aún más la penetración del mercado en hospitales, clínicas y entornos comunitarios.

Análisis del mercado de infecciones por COVID-19 en Alemania

Se espera que el mercado alemán de infecciones por COVID-19 se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a la sólida infraestructura sanitaria del país, el alto volumen de pruebas y los consistentes programas de vacunación. Los subsidios gubernamentales para diagnósticos, el aumento de la financiación para la innovación farmacéutica y las sólidas colaboraciones público-privadas han mejorado la capacidad de preparación y respuesta del país. Además, las empresas biotecnológicas locales siguen contribuyendo a la rápida producción y distribución de pruebas y terapias.

Perspectivas del mercado de infecciones por COVID-19 en Asia-Pacífico

Se prevé que el mercado de infecciones por COVID-19 en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,8 %, entre 2025 y 2032, impulsado por la creciente urbanización, el aumento de la densidad de población y la alta prevalencia de brotes de enfermedades infecciosas. Países como China, India y Japón están incrementando sus inversiones en atención médica, ampliando la infraestructura de pruebas y avanzando en la distribución de vacunas. El creciente énfasis en la detección temprana, junto con la creciente demanda de herramientas de diagnóstico asequibles y accesibles, está impulsando el crecimiento del mercado regional.

Perspectivas del mercado de infecciones por COVID-19 en Japón

El mercado japonés de infecciones por COVID-19 está cobrando impulso gracias a las eficientes estrategias sanitarias gubernamentales, la alta precisión de las pruebas diagnósticas y la cobertura de vacunación a nivel poblacional. El amplio uso de las pruebas PCR en el país, sumado a la sólida adopción de la telemedicina y las herramientas de monitoreo remoto de la salud, respalda la vigilancia y la contención continuas. Además, la preparación del gobierno para futuras variantes y el refuerzo de las medidas de cuarentena están impulsando la demanda del mercado.

Perspectivas del mercado de infecciones por COVID-19 en China

El mercado chino de infecciones por COVID-19 representó la mayor participación en los ingresos de la región Asia-Pacífico en 2024, gracias a su sólida gestión centralizada de la salud pública, su enorme capacidad de producción de kits de diagnóstico y su amplia cobertura de vacunación. La infraestructura tradicional de "COVID cero" de China, combinada con la capacidad de realizar pruebas a gran escala y la innovación farmacéutica nacional, sigue impulsando una fuerte demanda del mercado en zonas urbanas y rurales. La integración de plataformas de salud digital y la vigilancia de enfermedades basada en IA mejora aún más las capacidades de detección y gestión.

Cuota de mercado de la infección por COVID-19

La industria de la infección por COVID-19 está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Instituto de Sueros de India Pvt. Ltd. (India)

- Bharat Biotech (India)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Viatris Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Irlanda)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- Lilly (Estados Unidos)

- Merck & Co., Inc. (EE. UU.)

- Allergan (Irlanda)

- AstraZeneca (Reino Unido)

- Johnson & Johnson y sus filiales (EE. UU.)

- Cipla Inc. (EE. UU.)

- Abbott (EE. UU.)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Genentech Inc. (EE. UU.)

- Zydus Cadila (India)

Últimos avances en el mercado mundial de infecciones por COVID-19

- En marzo de 2023, Honeywell International Inc. implementó con éxito su tecnología de vigilancia de la COVID-19 en el marco del Proyecto Ciudad Segura de Bengaluru. La iniciativa busca reducir la transmisión del virus en zonas urbanas densamente pobladas mediante la integración de pruebas térmicas, monitoreo de salud sin contacto y análisis de datos en tiempo real. Este proyecto demuestra la creciente importancia de las soluciones de seguridad sanitaria basadas en el IoT y la integración de tecnología inteligente en la respuesta a enfermedades infecciosas.

- En febrero de 2023, Thermo Fisher Scientific anunció la expansión global de sus laboratorios móviles de pruebas de COVID-19 en regiones remotas y desatendidas. Estos laboratorios están equipados con herramientas avanzadas de diagnóstico RT-PCR y diseñados para una rápida implementación en zonas con dificultades de acceso a las pruebas. Este desarrollo facilita la contención más rápida, especialmente durante picos de brotes o en zonas rurales.

- En enero de 2023, Siemens Healthineers lanzó su autoprueba rápida de antígenos de COVID-19 CLINITEST, una prueba casera fácil de usar que proporciona resultados en 15 minutos. Esta prueba no requiere equipo de laboratorio especializado y está diseñada para facilitar el autocribado público a gran escala durante picos de casos. Este lanzamiento subraya el compromiso de Siemens con la mejora del acceso rápido y fiable a soluciones de prueba a nivel mundial.

- En mayo de 2025, Novavax anunció que mantenía conversaciones con la FDA estadounidense para la aprobación total de su vacuna proteica contra la COVID-19, Nuvaxovid. La compañía también destacó las colaboraciones estratégicas de suministro con SK Bioscience y Takeda, lo que resultó en una previsión optimista de ingresos anuales.

- En junio de 2025, científicos de la UCSF y los Institutos Gladstone introdujeron dos nuevos antivirales de amplio espectro, AVI-4516 y AVI-4773, que demostraron ser más eficaces que Paxlovid en modelos preclínicos. Estos compuestos ofrecen doble protección contra el SARS-CoV-2 y el MERS, lo que refuerza la preparación mundial ante pandemias.

- En marzo de 2025, Pfizer inició los ensayos clínicos de fase 3 de ibuzatrelvir, un antiviral de nueva generación contra la COVID-19, diseñado para abordar las limitaciones de Paxlovid, como el sabor amargo y las interacciones farmacológicas. Este desarrollo representa la inversión continua de Pfizer en la expansión de su cartera de antivirales orales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.