Global Cranial Fixation Stabilization Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.17 Billion

USD

4.17 Billion

2025

2033

USD

2.17 Billion

USD

4.17 Billion

2025

2033

| 2026 –2033 | |

| USD 2.17 Billion | |

| USD 4.17 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de fijación y estabilización craneal por producto (sistemas de fijación craneal y sistemas de estabilización craneal), tipo de material (no reabsorbible y reabsorbible) y usuario final (hospitales y centros quirúrgicos ambulatorios): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de sistemas de fijación y estabilización craneal

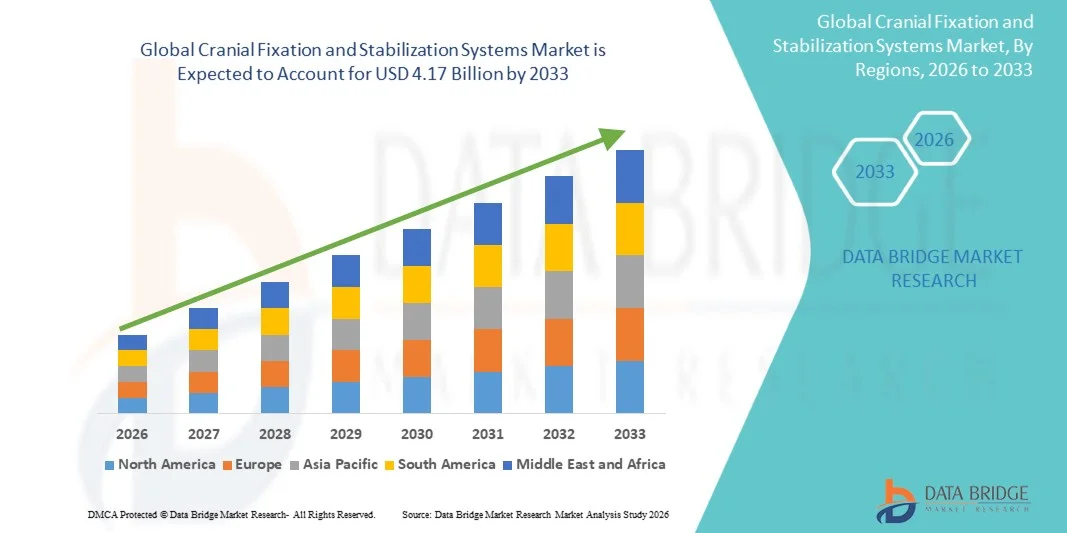

- El tamaño del mercado global de sistemas de fijación y estabilización craneal se valoró en 2.170 millones de dólares en 2025 y se espera que alcance los 4.170 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,52% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de lesiones cerebrales traumáticas, al aumento del número de procedimientos neuroquirúrgicos y a los continuos avances en biomateriales y tecnologías de fijación, lo que conlleva mejores resultados quirúrgicos y una mayor seguridad del paciente en todos los entornos sanitarios.

- Además, la creciente demanda de técnicas neuroquirúrgicas mínimamente invasivas, la expansión de la infraestructura sanitaria en las economías emergentes y el mayor énfasis en la precisión y la estabilidad en las cirugías craneales están consolidando los sistemas de fijación y estabilización craneal como componentes esenciales en la atención neuroquirúrgica moderna. Estos factores convergentes están acelerando la adopción de soluciones de fijación avanzadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de sistemas de fijación y estabilización craneal

- Los sistemas de fijación y estabilización craneal, diseñados para posicionar e inmovilizar de forma segura los huesos del cráneo durante y después de los procedimientos neuroquirúrgicos, son componentes cada vez más vitales de la neurocirugía moderna debido a su papel esencial en el mantenimiento de la integridad craneal, el apoyo a la curación ósea y la mejora de la precisión quirúrgica en casos de traumatismos, tumores y cirugías reconstructivas.

- La creciente demanda de sistemas de fijación y estabilización craneal se debe principalmente al aumento de la incidencia de traumatismos craneoencefálicos, la creciente prevalencia de trastornos neurológicos, el creciente volumen de procedimientos neuroquirúrgicos y los continuos avances en materiales biocompatibles y reabsorbibles que mejoran la seguridad del paciente y los resultados postoperatorios.

- América del Norte dominó el mercado de sistemas de fijación y estabilización craneal con la mayor cuota de ingresos, un 41,8 % en 2025, caracterizada por una infraestructura sanitaria avanzada, altas tasas de procedimientos neuroquirúrgicos y la fuerte presencia de los principales fabricantes de dispositivos médicos . Estados Unidos experimentó un crecimiento significativo impulsado por la innovación tecnológica, marcos de reembolso favorables y la creciente adopción de soluciones quirúrgicas avanzadas.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de sistemas de fijación y estabilización craneal durante el período de pronóstico, debido a la expansión de la infraestructura sanitaria, el aumento del gasto sanitario, la mejora del acceso a la atención neuroquirúrgica especializada y una creciente población de pacientes que requieren intervenciones craneales.

- El segmento de sistemas de fijación craneal dominó el mercado de sistemas de fijación y estabilización craneal con una cuota de mercado del 62,4 % en 2025, impulsado por su amplia aplicación clínica en la fijación de colgajos óseos y fracturas, y su amplia disponibilidad en materiales tanto no reabsorbibles como reabsorbibles.

Alcance del informe y segmentación del mercado de sistemas de fijación y estabilización craneal.

|

Atributos |

Sistemas de fijación y estabilización craneal: Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de fijación y estabilización craneal

“Aumento en la adopción de soluciones craneales biorreabsorbibles y personalizadas para cada paciente”

- Una tendencia significativa y en auge en el mercado global de sistemas de fijación y estabilización craneal es la creciente adopción de materiales biorreabsorbibles y tecnologías de implantes personalizadas, impulsada por la necesidad de mejorar los resultados quirúrgicos y reducir las complicaciones a largo plazo. Este cambio está mejorando significativamente la eficiencia de los procedimientos y la recuperación postoperatoria en la atención neuroquirúrgica.

- Por ejemplo, los principales fabricantes de dispositivos médicos están ampliando sus carteras de sistemas de fijación craneal reabsorbibles diseñados para degradarse gradualmente después de la consolidación ósea, eliminando la necesidad de procedimientos de extracción secundarios. Del mismo modo, las placas craneales personalizadas desarrolladas mediante tecnologías avanzadas de imagen e impresión 3D ofrecen un mejor ajuste anatómico y mayor precisión.

- La integración de biomateriales avanzados permite una mejor biocompatibilidad, una reducción de los riesgos de infección y una minimización de las respuestas inflamatorias. Por ejemplo, los sistemas basados en polímeros reabsorbibles se utilizan cada vez más en neurocirugías pediátricas, donde el crecimiento del cráneo es un factor crítico. Además, las soluciones de fijación personalizadas para cada paciente proporcionan mayor estabilidad y reducen el tiempo quirúrgico mediante una planificación preoperatoria precisa.

- La perfecta integración de herramientas digitales de planificación quirúrgica con sistemas de fijación craneal facilita una mayor precisión y consistencia en reconstrucciones craneales complejas. Mediante plataformas integradas de imagen y diseño, los cirujanos pueden optimizar el posicionamiento de los implantes y las estrategias de fijación, lo que se traduce en mejores resultados clínicos y flujos de trabajo más eficientes.

- Esta tendencia hacia sistemas de fijación más avanzados, biocompatibles y personalizados está transformando radicalmente las expectativas en los procedimientos neuroquirúrgicos. En consecuencia, las empresas están desarrollando productos de fijación craneal de última generación que presentan una mayor resistencia del material, un mejor control de la reabsorción y compatibilidad con técnicas quirúrgicas mínimamente invasivas.

- La demanda de sistemas innovadores de fijación y estabilización craneal que ofrezcan mayor seguridad, precisión y menores complicaciones a largo plazo está creciendo de forma constante en hospitales y centros neuroquirúrgicos especializados, a medida que los profesionales sanitarios priorizan cada vez más la mejora de los resultados para el paciente y la eficiencia quirúrgica.

- Además, el creciente interés en la neurocirugía pediátrica y el tratamiento de defectos craneales congénitos está impulsando aún más la demanda de soluciones de fijación adaptables y compatibles con el crecimiento en todo el mundo.

Dinámica del mercado de sistemas de fijación y estabilización craneal

Conductor

“Aumento de los procedimientos neuroquirúrgicos y creciente incidencia de traumatismos craneoencefálicos”

- La creciente prevalencia de traumatismos craneoencefálicos, tumores cerebrales y malformaciones craneales congénitas, junto con el aumento del volumen de intervenciones neuroquirúrgicas, es un factor determinante para la mayor demanda de sistemas de fijación y estabilización craneal.

- For instance, rising hospital admissions related to road accidents and sports injuries have led to an increased number of craniotomies and reconstructive cranial procedures globally, thereby driving the need for reliable fixation systems. Such strategic expansions in trauma and neurosurgery departments are expected to support market growth during the forecast period

- As healthcare providers focus on improving surgical precision and patient safety, cranial fixation systems offer rigid stabilization, reduced intraoperative complications, and enhanced postoperative healing compared to traditional wiring techniques

- Furthermore, the expansion of advanced healthcare infrastructure and improved access to specialized neurosurgical care in emerging economies are contributing to greater adoption of modern cranial stabilization technologies

- The increasing preference for minimally invasive neurosurgical techniques and advanced fixation materials is propelling the integration of innovative cranial systems in both public and private healthcare institutions. Continuous training programs and growing awareness among surgeons regarding advanced fixation options further contribute to market expansion

- Rising healthcare expenditure and government investments in tertiary care hospitals are further strengthening the availability of advanced neurosurgical equipment and fixation systems

- In addition, the growing geriatric population, which is more susceptible to neurological disorders and head injuries, is contributing significantly to the increasing procedural volume worldwide

Restraint/Challenge

“High Procedural Costs and Stringent Regulatory Requirements”

- Concerns surrounding the high cost of cranial fixation and stabilization procedures, including implant expenses and surgical infrastructure requirements, pose a significant challenge to broader market adoption, particularly in low- and middle-income regions

- For instance, the elevated pricing of advanced bioresorbable and patient-specific cranial implants can limit accessibility in cost-sensitive healthcare systems, restricting widespread utilization despite clinical benefits

- Addressing cost-related barriers while maintaining product quality and compliance with strict regulatory standards is crucial for manufacturers. Companies must adhere to rigorous approval processes and clinical validation requirements to ensure product safety and effectiveness. In addition, lengthy regulatory pathways for new biomaterials and implant designs can delay product launches and increase development costs

- While technological advancements continue to enhance product performance, reimbursement limitations and budget constraints within public healthcare systems can slow procurement decisions. Variability in regulatory frameworks across regions further complicates global market expansion strategies

- Overcoming these challenges through cost optimization strategies, expanded reimbursement coverage, streamlined regulatory approvals, and increased investment in clinical research will be vital for sustaining long-term growth in the cranial fixation and stabilization systems market

- Limited availability of skilled neurosurgeons and trained operating room staff in certain developing regions can further restrict the effective adoption of advanced cranial fixation technologies

- Moreover, the risk of postoperative complications such as infection or implant-related adverse reactions may create cautious adoption patterns among healthcare providers, particularly when introducing newer biomaterials

Cranial Fixation and Stabilization Systems Market Scope

The market is segmented on the basis of product, material type, and end user.

- By Product

On the basis of product, the global cranial fixation and stabilization systems market is segmented into cranial fixation systems and cranial stabilization systems. The cranial fixation systems segment dominated the market with the largest revenue share of 62.4% in 2025, driven by their extensive application in securing bone flaps and fractures during craniotomy and cranial reconstruction procedures. These systems, which include plates, screws, and meshes, are widely used due to their ability to provide rigid and long-term stability following neurosurgical interventions. Hospitals and neurosurgeons prefer fixation systems for their proven clinical reliability and compatibility with both resorbable and nonresorbable materials. The growing number of traumatic brain injury cases and tumor-related surgeries further strengthens the demand for fixation systems globally. In addition, continuous product innovations aimed at enhancing strength, flexibility, and ease of implantation are reinforcing the segment’s leading position in the market.

The cranial stabilization systems segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the rising adoption of advanced headrest and skull clamp systems during neurosurgical procedures. Stabilization systems play a critical role in maintaining precise head positioning and minimizing intraoperative movement, thereby improving surgical accuracy and safety. Increasing preference for minimally invasive neurosurgical techniques is contributing to higher demand for reliable stabilization equipment. Technological advancements such as lightweight materials and ergonomic designs are enhancing surgeon comfort and procedural efficiency. Furthermore, expanding neurosurgical infrastructure in emerging economies is expected to accelerate the adoption of cranial stabilization systems during the forecast period.

- By Material Type

On the basis of material type, the market is segmented into nonresorbable and resorbable materials. The nonresorbable segment held the largest market revenue share in 2025, driven by the widespread use of titanium-based fixation devices known for their superior strength, durability, and biocompatibility. Nonresorbable implants provide long-term structural support, making them suitable for complex cranial reconstructions and high-load-bearing applications. Their established clinical track record and predictable performance outcomes make them the preferred choice among neurosurgeons. In addition, cost-effectiveness compared to some advanced bioresorbable options further contributes to their dominant market position. The availability of diverse nonresorbable product portfolios from major manufacturers also supports sustained segment growth.

The resorbable segment is expected to witness the fastest CAGR from 2026 to 2033, driven by increasing demand for implants that naturally degrade after fulfilling their fixation role. Resorbable materials are particularly beneficial in pediatric neurosurgery, where skull growth considerations make permanent implants less desirable. These systems reduce the need for secondary removal surgeries, thereby lowering long-term patient risk and healthcare costs. Ongoing advancements in polymer science are improving the mechanical strength and controlled degradation rates of resorbable implants. Rising awareness regarding the clinical benefits of bioresorbable materials is further accelerating adoption across advanced healthcare facilities.

- By End User

On the basis of end user, the market is segmented into hospitals and ambulatory surgical centers. The hospitals segment dominated the market with the largest revenue share in 2025, attributed to the high volume of complex neurosurgical procedures performed in tertiary care and specialized hospitals. Hospitals are equipped with advanced surgical infrastructure, experienced neurosurgeons, and comprehensive postoperative care facilities, making them the primary centers for cranial fixation procedures. The presence of dedicated trauma and neurocritical care units further supports the high procedural volume in hospital settings. In addition, favorable reimbursement frameworks and government funding in developed regions contribute to the segment’s strong market position.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente el crecimiento más rápido durante el período de pronóstico, impulsado por la creciente tendencia hacia los procedimientos quirúrgicos ambulatorios y los modelos de atención rentables. Los avances en técnicas neuroquirúrgicas mínimamente invasivas permiten realizar ciertos procedimientos craneales en entornos ambulatorios especializados. Estos centros ofrecen estancias hospitalarias reducidas, menores costos de procedimiento y mayor comodidad para el paciente. Las crecientes inversiones en equipos quirúrgicos avanzados en centros ambulatorios respaldan la expansión de las capacidades neuroquirúrgicas. A medida que los sistemas de salud priorizan la eficiencia y la atención basada en el valor, se espera que los centros quirúrgicos ambulatorios desempeñen un papel cada vez más importante en el mercado de sistemas de fijación y estabilización craneal.

Análisis regional del mercado de sistemas de fijación y estabilización craneal

- América del Norte dominó el mercado de sistemas de fijación y estabilización craneal con la mayor cuota de ingresos, un 41,8% en 2025, caracterizada por una infraestructura sanitaria avanzada, altas tasas de procedimientos neuroquirúrgicos y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los proveedores de atención médica en la región dan gran importancia a la precisión quirúrgica, los biomateriales avanzados y las tecnologías de fijación innovadoras que mejoran los resultados de los pacientes y reducen las complicaciones postoperatorias.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, un gasto sustancial en atención médica, continuos avances tecnológicos y la presencia de fabricantes líderes de dispositivos médicos, lo que establece los sistemas de fijación y estabilización craneal como componentes esenciales en la atención neuroquirúrgica moderna en hospitales y centros especializados.

Análisis del mercado estadounidense de sistemas de fijación y estabilización craneal.

El mercado estadounidense de sistemas de fijación y estabilización craneal acaparó la mayor cuota de ingresos, con un 79% en Norteamérica en 2025, impulsado por el elevado volumen de procedimientos neuroquirúrgicos y la sólida presencia de una infraestructura sanitaria avanzada. Los profesionales sanitarios priorizan cada vez más la mejora de la precisión quirúrgica y la seguridad del paciente mediante la adopción de sistemas de fijación tecnológicamente avanzados. La creciente incidencia de traumatismos craneoencefálicos y tumores cerebrales impulsa aún más la demanda de implantes craneales fiables. Además, los marcos de reembolso favorables y la continua innovación en tecnologías de fijación biorreabsorbibles y basadas en titanio contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de sistemas de fijación y estabilización craneal.

Se prevé que el mercado europeo de sistemas de fijación y estabilización craneal experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por sistemas sanitarios consolidados y la creciente demanda de intervenciones neuroquirúrgicas avanzadas. El aumento de los accidentes de tráfico y las afecciones neurológicas relacionadas con la edad fomenta el crecimiento de los procedimientos en toda la región. Los proveedores de atención médica europeos hacen hincapié en los altos estándares de seguridad quirúrgica y biocompatibilidad, lo que favorece la adopción de materiales de fijación avanzados. La región está experimentando un crecimiento constante en hospitales terciarios y centros neuroquirúrgicos especializados, donde los sistemas craneales modernos se incorporan cada vez más tanto a procedimientos de urgencia como electivos.

Análisis del mercado de sistemas de fijación y estabilización craneal en el Reino Unido

Se prevé que el mercado británico de sistemas de fijación y estabilización craneal experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por el aumento del volumen de casos neuroquirúrgicos y la continua inversión en tecnologías quirúrgicas avanzadas. Además, la creciente concienciación sobre el diagnóstico y tratamiento precoces de los trastornos neurológicos fomenta la intervención quirúrgica oportuna. El sólido sistema público de salud del país facilita el acceso a servicios neuroquirúrgicos especializados. Se espera que las mejoras continuas en la infraestructura hospitalaria y la adopción de técnicas quirúrgicas mínimamente invasivas impulsen aún más el crecimiento del mercado.

Análisis del mercado alemán de sistemas de fijación y estabilización craneal.

Se prevé que el mercado alemán de sistemas de fijación y estabilización craneal experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una infraestructura médica avanzada y un fuerte énfasis en soluciones quirúrgicas de precisión. El liderazgo de Alemania en innovación tecnológica médica fomenta la adopción de implantes de fijación craneal de alta calidad. La creciente demanda de materiales duraderos y biocompatibles se alinea con el enfoque del país en la seguridad y los resultados clínicos a largo plazo. La integración de herramientas avanzadas de imagen y planificación quirúrgica digital con los sistemas de fijación es cada vez más común, lo que contribuye a una mayor eficiencia en los procedimientos y una mejor recuperación del paciente.

Análisis del mercado de sistemas de fijación y estabilización craneal en Asia-Pacífico

Se prevé que el mercado de sistemas de fijación y estabilización craneal en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por el aumento del gasto en atención médica, la expansión de la infraestructura hospitalaria y el creciente número de pacientes con afecciones neurológicas. La creciente incidencia de traumatismos craneoencefálicos en la región, debido a accidentes de tráfico y lesiones deportivas, está impulsando la demanda de procedimientos. Las iniciativas gubernamentales destinadas a fortalecer los servicios de atención terciaria están fomentando la adopción de sistemas craneales avanzados. Además, la mejora del acceso a la atención neuroquirúrgica especializada está ampliando la utilización de tecnologías de fijación y estabilización en las economías emergentes.

Análisis del mercado japonés de sistemas de fijación y estabilización craneal

El mercado japonés de sistemas de fijación y estabilización craneal está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y la creciente demanda de soluciones neuroquirúrgicas de precisión. El mercado japonés prioriza la seguridad, la calidad y los tratamientos mínimamente invasivos. La adopción de materiales de fijación biorreabsorbibles está en aumento, especialmente en casos pediátricos y reconstructivos. Además, la continua innovación tecnológica y la integración de sistemas de imagen de alta resolución impulsan el crecimiento de los centros neuroquirúrgicos especializados en todo el país.

Análisis del mercado indio de sistemas de fijación y estabilización craneal

El mercado indio de sistemas de fijación y estabilización craneal representó la mayor cuota de mercado en Asia Pacífico en 2025, debido a la expansión de la infraestructura sanitaria, el aumento de los casos de traumatismos y la creciente concienciación sobre los tratamientos neuroquirúrgicos avanzados. India se está consolidando como un mercado clave para dispositivos médicos rentables y tecnológicamente avanzados. Las crecientes inversiones en hospitales terciarios y facultades de medicina están mejorando el acceso a procedimientos craneales complejos. El impulso hacia la mejora de los servicios de urgencias y traumatología, junto con la creciente disponibilidad de sistemas de fijación de fabricación nacional, está impulsando el crecimiento del mercado en India.

Cuota de mercado de los sistemas de fijación y estabilización craneal

La industria de sistemas de fijación y estabilización craneal está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- B. Braun SE (Alemania)

- Integra LifeSciences Corporation (EE. UU.)

- Grupo KLS Martin (Alemania)

- OsteoMed, LLC (EE. UU.)

- Micromar Indústria e Comércio Ltda (Brasil)

- Changzhou Huida Medical Instrument Co., Ltd. (China)

- Pro Med Instruments GmbH (Alemania)

- Medicon eG (Alemania)

- Corporación Médica Jeil (Corea del Sur)

- Evonos GmbH & Co. KG (Alemania)

- NEOS Surgery SL (Italia)

- Acumed LLC (EE. UU.)

- Brainlab AG (Alemania)

- Neurología Ortopédica Pediátrica (EE. UU.)

- Nexus CMF (EE. UU.)

- Xillix Technologies Inc. (Canadá)

- Synimed Sarl (Francia)

¿Cuáles son los últimos avances en el mercado global de sistemas de fijación y estabilización craneal?

- En noviembre de 2025, la FDA de EE. UU. otorgó la autorización 510(k) al sistema de estabilización craneal mb-FIX, que incluye abrazaderas craneales compatibles con TC/RM que proporcionan una fijación rígida de la cabeza durante craneotomías y cirugías de columna, lo que permite un uso más amplio de hardware de estabilización avanzado en quirófanos de neurocirugía.

- En septiembre de 2025, un estudio publicado en la Revista China de Neurocirugía reveló un dispositivo de fijación craneal totalmente reabsorbible de MedArt Technology que mejora significativamente la curación ósea, reduce las complicaciones y proporciona una reabsorción completa a medida que el cráneo cicatriza, superando a los sistemas metálicos tradicionales en la evaluación clínica.

- En diciembre de 2024, RevBio recibió la aprobación ampliada de la FDA y el reembolso de CMS para su adhesivo óseo regenerativo TETRANITE® para la fijación de colgajos craneales, lo que permite casos de uso clínico más amplios y cobertura de seguro, lo que respalda la adopción de alternativas de fijación sin implantes en la neurocirugía.

- En abril de 2024, Kelyniam Global y Fin-ceramica anunciaron que el sistema de fijación craneal NEOS Surgery Cranial LOOP™ recibió la autorización 510(k) de la FDA para su uso con los implantes craneales de hidroxiapatita CustomizedBone™ de Finceramica, lo que permite una fijación rápida y radiolúcida de colgajos óseos después de una craneotomía y amplía las opciones para soluciones de reparación craneal personalizadas para cada paciente.

- En septiembre de 2023, el sistema ZETA de ZETA Surgical recibió la autorización inicial 510(k) de la FDA para procedimientos quirúrgicos craneales, seguida de la ampliación de las indicaciones y la compatibilidad con los instrumentos en 2024, lo que marcó un hito en la precisión de navegación para los flujos de trabajo de neurocirugía y estabilización craneal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.