Global Craniopharyngioma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

600.50 Million

USD

957.10 Million

2024

2032

USD

600.50 Million

USD

957.10 Million

2024

2032

| 2025 –2032 | |

| USD 600.50 Million | |

| USD 957.10 Million | |

| % | |

|

Segmentación del mercado mundial de tratamiento del craneofaringioma por síntoma (disfunción de la glándula pituitaria, disfunción hipotalámica, compresión de los nervios ópticos y del quiasma óptico, oclusión del agujero de Monro), causa (craneofaringioma adamantinomatoso, craneofaringioma papilar), diagnóstico (historia clínica y exploración física, pruebas de laboratorio, pruebas de imagen), vía de administración (oral, inyectable, transdérmica) y canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia online): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamiento del craneofaringioma

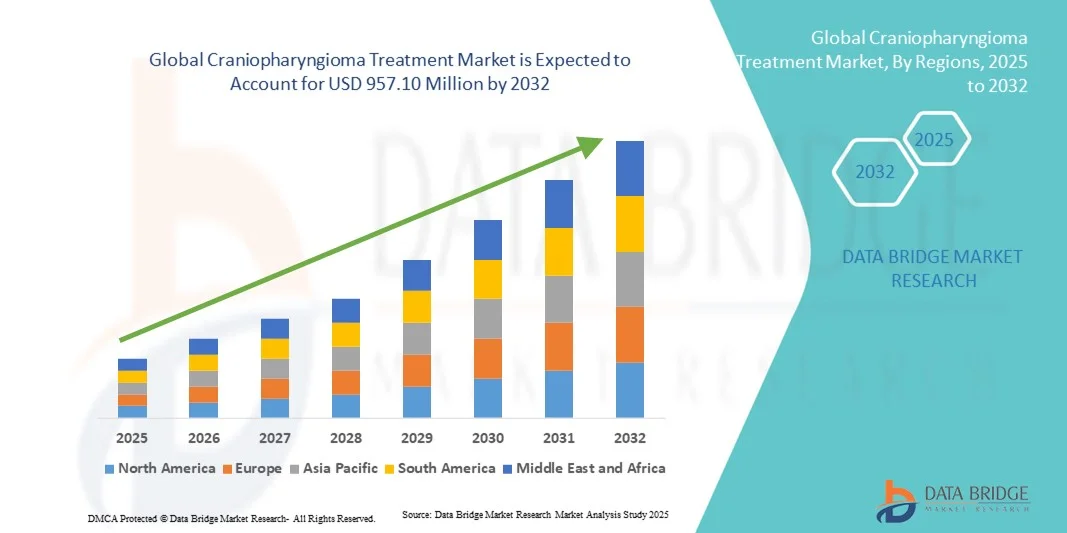

- El tamaño del mercado mundial de tratamiento del craneofaringioma se valoró en 600,50 millones de dólares en 2024 y se espera que alcance los 957,10 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,00 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a los avances en las tecnologías de diagnóstico por imagen y al desarrollo de terapias dirigidas, lo que mejora la detección y los resultados del tratamiento de los pacientes con craneofaringioma.

- Además, la creciente concienciación sobre los tumores cerebrales raros, el aumento de la inversión en investigación neurooncológica y la disponibilidad de técnicas quirúrgicas y de radioterapia avanzadas están impulsando la adopción de soluciones para el tratamiento del craneofaringioma, lo que a su vez impulsa significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para el craneofaringioma

- El tratamiento del craneofaringioma, que implica un enfoque multidisciplinario con cirugía, radioterapia y tratamiento farmacológico, se está volviendo cada vez más importante para mejorar las tasas de supervivencia y la calidad de vida de los pacientes afectados por este tumor cerebral benigno poco frecuente. Los avances en neurocirugía mínimamente invasiva, radioterapia dirigida y terapias de reemplazo hormonal están impulsando el mercado.

- La creciente prevalencia de trastornos hipofisarios e hipotalámicos, junto con una mayor concienciación y mejores capacidades de diagnóstico, está impulsando la demanda de opciones de tratamiento precoces y eficaces para el craneofaringioma en los principales mercados sanitarios.

- América del Norte dominó el mercado del tratamiento del craneofaringioma con la mayor cuota de ingresos (41,7 %) en 2024, gracias a su avanzada infraestructura sanitaria, altas tasas de diagnóstico y una importante financiación para la investigación en neurooncología. Estados Unidos sigue liderando la región debido a la sólida colaboración entre hospitales, instituciones de investigación y empresas biotecnológicas centradas en terapias para tumores cerebrales raros.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamiento del craneofaringioma durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) del 10,2 % entre 2025 y 2032, impulsada por un mayor acceso a la atención neuroquirúrgica especializada, el aumento de las inversiones en atención médica y una mayor concienciación sobre el manejo de los tumores cerebrales pediátricos.

- El segmento de craneofaringioma adamantinomatoso dominó el mercado con una cuota del 67,4% en 2024, debido a su mayor prevalencia entre pacientes pediátricos y al complejo manejo asociado a las formaciones quísticas.

Alcance del informe y segmentación del mercado de tratamiento del craneofaringioma

|

Atributos |

Información clave del mercado sobre el tratamiento del craneofaringioma |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamiento del craneofaringioma

Avances en terapias dirigidas y enfoques de tratamiento personalizados

- Una tendencia significativa y en auge en el mercado mundial del tratamiento del craneofaringioma es el creciente enfoque en la medicina de precisión y las estrategias terapéuticas dirigidas a mejorar los resultados clínicos y minimizar los efectos adversos. Las compañías farmacéuticas y los institutos de investigación están invirtiendo fuertemente en el desarrollo de nuevas terapias que abordan las complejas vías moleculares implicadas en el crecimiento y la recurrencia tumoral.

- Por ejemplo, varias instituciones están explorando el papel de agentes dirigidos como los inhibidores de BRAF y MEK para el craneofaringioma papilar, ofreciendo resultados prometedores en pacientes con mutaciones BRAF V600E. De manera similar, los enfoques basados en inmunoterapia y los avances en radioterapia con haz de protones están ganando terreno como alternativas viables a los métodos quirúrgicos convencionales.

- Estudios clínicos recientes han demostrado que la integración del perfil genómico en la planificación del tratamiento permite a los médicos diseñar regímenes terapéuticos más personalizados que optimizan la eficacia y reducen las complicaciones relacionadas con el tratamiento.

- El uso de herramientas de diagnóstico basadas en IA y análisis de imágenes también está mejorando la precisión en la localización de tumores y la navegación quirúrgica, reduciendo así los riesgos y mejorando los resultados postoperatorios. Además, se están adoptando técnicas radiogenómicas para predecir mejor el comportamiento del tumor y la respuesta del paciente al tratamiento.

- Además, las colaboraciones de investigación entre los principales centros oncológicos están acelerando el desarrollo de fármacos dirigidos y tecnologías de radiación avanzadas, fomentando un entorno de tratamiento más personalizado para cada paciente.

- Esta tendencia hacia la medicina personalizada y dirigida está transformando la forma en que los médicos abordan el tratamiento del craneofaringioma, pasando de los tratamientos tradicionales y estandarizados a un modelo terapéutico más sofisticado, basado en datos, que enfatiza la seguridad, la precisión y el control de la enfermedad a largo plazo.

Dinámica del mercado de tratamiento del craneofaringioma

Conductor

Mayor prevalencia y avances en las tecnologías de diagnóstico por imagen

- La creciente incidencia de craneofaringioma, particularmente entre la población pediátrica y los adultos jóvenes, junto con las mejoras en las modalidades de diagnóstico por imagen, es un factor clave para el crecimiento del mercado.

- Por ejemplo, en mayo de 2023, Elekta introdujo mejoras en su plataforma de radioterapia guiada por resonancia magnética, que permiten una visualización superior de tumores intracraneales como el craneofaringioma durante el tratamiento. Estas innovaciones están aumentando la precisión clínica y mejorando la eficacia del tratamiento.

- A medida que mejora la concienciación sobre el diagnóstico precoz y el acceso a la atención multidisciplinar, los sistemas sanitarios están priorizando las terapias neuroquirúrgicas avanzadas y las basadas en radiación, impulsando así la demanda del mercado.

- Además, la creciente adopción de enfoques de tratamiento híbridos —que combinan cirugía, radioterapia e intervención farmacológica— está mejorando las tasas de supervivencia generales y la calidad de vida de los pacientes.

- El aumento del gasto sanitario mundial y la presencia de centros especializados en neurooncología también contribuyen significativamente a la expansión del mercado, ya que proporcionan a los pacientes acceso a opciones terapéuticas de vanguardia y a una gestión clínica experta.

- Los avances en herramientas neuroquirúrgicas mínimamente invasivas y técnicas guiadas por imágenes en tiempo real permiten una resección tumoral más segura, reduciendo las complicaciones postoperatorias y acelerando la recuperación.

Restricción/Desafío

Gestión de enfermedades complejas y altos costes de tratamiento

- El manejo del craneofaringioma presenta desafíos únicos debido a su proximidad a estructuras cerebrales críticas y al alto riesgo de complicaciones postoperatorias, como desequilibrios hormonales, deterioro visual y deterioro cognitivo. Estas complejidades suelen conllevar ciclos de tratamiento prolongados y mayores costos de atención médica.

- Por ejemplo, estudios clínicos de gran repercusión han informado de que, a pesar del éxito quirúrgico, los pacientes con frecuencia requieren un seguimiento endocrinológico de por vida y terapia de reemplazo hormonal, lo que aumenta la carga financiera de la atención a largo plazo.

- Abordar estos desafíos de manejo requiere un enfoque multidisciplinario que involucre a neurocirujanos, endocrinólogos, oncólogos y radiólogos. Sin embargo, dicha atención especializada puede no estar fácilmente disponible en regiones con recursos limitados, lo que restringe el acceso a opciones de tratamiento avanzadas.

- Además, el elevado coste de la terapia con haz de protones y de los agentes biológicos dirigidos limita su adopción entre las poblaciones de ingresos bajos y medios. Las deficiencias en la cobertura de los seguros para las terapias emergentes agravan aún más los problemas de asequibilidad.

- Si bien la investigación en curso tiene como objetivo simplificar los regímenes de tratamiento y reducir los costos, la complejidad del tratamiento del craneofaringioma sigue planteando importantes desafíos a los profesionales de la salud.

- Superar estas barreras mediante un mejor acceso global a tecnologías de tratamiento avanzadas, un mayor financiamiento clínico y una mayor inclusión en los seguros será esencial para sostener el crecimiento del mercado.

Alcance del mercado de tratamiento del craneofaringioma

El mercado está segmentado en función del síntoma, la causa, el diagnóstico, la vía de administración y el canal de distribución.

- Por síntoma

Según los síntomas, el mercado del tratamiento del craneofaringioma se segmenta en disfunción de la glándula pituitaria, disfunción hipotalámica, compresión de los nervios ópticos y del quiasma óptico, y oclusión del agujero de Monro. El segmento de disfunción de la glándula pituitaria dominó el mercado con la mayor cuota de ingresos, un 38,5 % en 2024, impulsado por el creciente número de pacientes que desarrollan desequilibrios hormonales debido a la compresión tumoral de la hipófisis. Esto conlleva una dependencia de por vida de las terapias de reemplazo hormonal, que incluyen la administración de hormona del crecimiento, hormonas tiroideas y cortisol. La disponibilidad de terapias hormonales avanzadas y la mejora de las herramientas de monitorización endocrina contribuyen al dominio de este segmento. Además, la creciente concienciación sobre la importancia de las evaluaciones hormonales tempranas, la introducción de nuevos análogos hormonales y el aumento de los protocolos de tratamiento dirigidos a la hipófisis en hospitales de referencia han impulsado el crecimiento del segmento. La adopción de enfoques de tratamiento multidisciplinares que combinan cirugía, radioterapia y atención endocrina sigue haciendo de este el segmento más importante y rentable del mercado del tratamiento del craneofaringioma.

Se prevé que el segmento de disfunción hipotalámica experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 9,8 % entre 2025 y 2032, impulsado principalmente por el creciente reconocimiento de síndromes hipotalámicos como la obesidad, los problemas de termorregulación y los trastornos del sueño en pacientes después del tratamiento. El enfoque en preservar la integridad hipotalámica durante la resección quirúrgica y la introducción de fármacos neuroprotectores están impulsando un crecimiento más acelerado. Además, los avances en neuroimagen, los ensayos clínicos en curso dirigidos a la reparación de lesiones hipotalámicas y los programas de rehabilitación especializados para trastornos conductuales y metabólicos están expandiendo este segmento. Una mayor concienciación de los pacientes sobre las terapias de recuperación neurológica y las innovaciones en cuidados paliativos impulsará aún más su rápido crecimiento en los próximos años.

- Por causa

Según su etiología, el mercado del tratamiento del craneofaringioma se divide en craneofaringioma adamantinomatoso y craneofaringioma papilar. El segmento de craneofaringioma adamantinomatoso dominó el mercado con una cuota del 67,4 % en 2024, debido a su mayor prevalencia en pacientes pediátricos y al complejo manejo asociado a las formaciones quísticas. Este segmento se beneficia del aumento de la financiación para la investigación en neurooncología pediátrica y de la disponibilidad de terapias dirigidas para las mutaciones del gen CTNNB1. Además, el creciente número de intervenciones quirúrgicas pediátricas, los avances en las técnicas de descompresión de quistes y las mejores tasas de supervivencia a largo plazo tras la cirugía contribuyen a su posición de liderazgo. La mejora de los cuidados posoperatorios, los avances en la terapia hormonal sustitutiva y el enfoque en la mejora de la calidad de vida de los niños también han mantenido el predominio de los casos de craneofaringioma adamantinomatoso en los principales centros médicos del mundo.

Se estima que el segmento de craneofaringioma papilar experimentará el mayor crecimiento anual compuesto (CAGR) del 10,2 % entre 2025 y 2032, impulsado por el aumento de diagnósticos en pacientes adultos y la aparición de terapias de precisión dirigidas. Las innovaciones en oncología molecular han identificado las mutaciones BRAF V600E y MEK como dianas terapéuticas, lo que ha permitido el desarrollo de tratamientos personalizados eficaces, como los inhibidores de BRAF, que reducen significativamente la recurrencia tumoral. El creciente número de ensayos clínicos y aprobaciones de la FDA para agentes dirigidos en el craneofaringioma del adulto, junto con métodos de tratamiento menos invasivos, están impulsando este crecimiento. Además, la mayor concienciación sobre el diagnóstico molecular y los resultados terapéuticos favorables en las variantes papilares siguen atrayendo inversión y desarrollo en este segmento en rápida expansión.

- Por diagnóstico

Según el diagnóstico, el mercado del tratamiento del craneofaringioma se segmenta en historia clínica y exploración física, pruebas de laboratorio e imagenología. El segmento de imagenología representó la mayor cuota de ingresos, con un 54,1 % en 2024, debido a su papel fundamental en la detección temprana del tumor, su localización y la guía quirúrgica. La resonancia magnética (RM) y la tomografía computarizada (TC) siguen siendo las modalidades de referencia para definir los límites del tumor, las estructuras quísticas y la afectación de las regiones cerebrales adyacentes. Los avances tecnológicos, como la resonancia magnética funcional (RMf), la navegación intraoperatoria y la reconstrucción 3D, están revolucionando la cirugía de precisión y la evaluación postoperatoria. Además, la integración de la inteligencia artificial (IA) en el análisis de imágenes mejora la precisión diagnóstica, lo que consolida el liderazgo de este segmento. La continua demanda de sistemas de neuroimagen sofisticados en los principales hospitales y centros oncológicos garantiza su dominio constante.

Se prevé que el segmento de pruebas de laboratorio registre el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 8,9 % entre 2025 y 2032, impulsado por el creciente uso de pruebas endocrinas y análisis genéticos para detectar deficiencias hormonales y mutaciones relacionadas con el comportamiento tumoral. La creciente adopción de análisis moleculares avanzados y perfiles de biomarcadores favorece un diagnóstico precoz y preciso. La investigación en curso sobre mapeo genético, junto con el auge de la medicina personalizada, ha acelerado este crecimiento. El uso de diagnósticos de laboratorio en el seguimiento pre y postoperatorio y en el manejo a largo plazo de la terapia hormonal también está impulsando la expansión del segmento durante el período de previsión.

- Por vía administrativa

Según la vía de administración, el mercado del tratamiento del craneofaringioma se segmenta en oral, inyectable y transdérmica. El segmento oral representó la mayor cuota de mercado, con un 45,6 % en 2024, principalmente debido al uso generalizado de terapias hormonales sustitutivas orales y corticosteroides en el manejo a largo plazo de la enfermedad. Los pacientes con disfunción hipofisaria o hipotalámica suelen requerir medicación oral continua para la estabilización hormonal. La comodidad de la autoadministración, la disponibilidad de diversas formulaciones y la mayor adherencia del paciente impulsan el dominio de este segmento. La innovación farmacéutica en productos hormonales orales de liberación prolongada y terapias combinadas también impulsa el crecimiento. Además, la asequibilidad y la fácil accesibilidad a través de hospitales y farmacias minoristas favorecen el uso generalizado de los tratamientos orales en los mercados globales.

Se prevé que el segmento de inyecciones experimente el mayor crecimiento anual compuesto (CAGR) del 9,4 % entre 2025 y 2032, impulsado por la creciente adopción de productos biológicos inyectables, inmunoterapias dirigidas y agentes hormonales de acción prolongada. La demanda de dosificación precisa, biodisponibilidad inmediata y mayor eficacia terapéutica respalda el uso de formas inyectables en la práctica clínica. La creciente introducción de formulaciones de depósito, terapias basadas en péptidos e inyectables de hormona del crecimiento impulsa aún más este segmento. Además, la administración hospitalaria para casos críticos y la mejora de los resultados en tratamientos hormonales complejos aceleran su trayectoria de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado del tratamiento del craneofaringioma se segmenta en farmacia hospitalaria, farmacia comunitaria y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado con una cuota del 52,8 % en 2024, debido a la fuerte dependencia de la atención hospitalaria para el diagnóstico, la intervención quirúrgica y el manejo de la terapia hormonal. Los hospitales funcionan como puntos de distribución principales para regímenes farmacológicos complejos, productos biológicos y medicamentos de mantenimiento postoperatorio. La creciente presencia de unidades especializadas en neuroendocrinología y centros de tratamiento integrados garantiza la disponibilidad oportuna de medicamentos, lo que impulsa el dominio del segmento. Además, el papel de las farmacias hospitalarias en el apoyo a los ensayos clínicos y la gestión de fármacos oncológicos fortalece su posición en el mercado global.

Se prevé que el segmento de farmacias en línea registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,7 %, entre 2025 y 2032, impulsada por la transformación digital de la atención médica y la creciente preferencia por opciones de tratamiento convenientes a domicilio. Las farmacias en línea están experimentando una mayor demanda de medicamentos de mantenimiento, terapias hormonales y medicamentos postoperatorios. La disponibilidad de plataformas en línea verificadas que ofrecen entrega a domicilio, renovación automática de recetas y herramientas de apoyo al paciente mejora la accesibilidad. Además, la creciente colaboración entre fabricantes farmacéuticos y proveedores de farmacias en línea, junto con la expansión de las plataformas de telemedicina, son factores clave para el rápido crecimiento de este segmento tanto en mercados emergentes como desarrollados.

Análisis regional del mercado de tratamiento del craneofaringioma

- América del Norte dominó el mercado del tratamiento del craneofaringioma con la mayor cuota de ingresos, un 41,7% en 2024, gracias a una infraestructura sanitaria avanzada, altas tasas de diagnóstico y una importante financiación para la investigación en neurooncología.

- Los consolidados sistemas hospitalarios de la región, sus avanzadas instalaciones de diagnóstico por imagen y la presencia de centros neuroquirúrgicos especializados han contribuido a obtener mejores resultados para los pacientes. Además, el creciente número de registros de tumores cerebrales pediátricos, la disponibilidad de programas de tratamiento multidisciplinarios y la continua innovación en las técnicas de terapia hormonal sustitutiva y radioterapia han fortalecido el liderazgo de Norteamérica en el mercado.

- La colaboración entre instituciones académicas, empresas de biotecnología y organizaciones de investigación clínica está acelerando el desarrollo de terapias dirigidas y enfoques de medicina de precisión para el craneofaringioma.

Análisis del mercado estadounidense de tratamiento del craneofaringioma: En 2024,

el mercado estadounidense de tratamiento del craneofaringioma obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la presencia de centros líderes en neurocirugía y endocrinología como la Clínica Mayo, Johns Hopkins y el Hospital General de Massachusetts. El país se beneficia de plataformas de diagnóstico avanzadas, un sólido ecosistema de ensayos clínicos y un fuerte apoyo gubernamental a la investigación de enfermedades raras. La inversión continua en innovaciones de imagen, como la resonancia magnética intraoperatoria, y el creciente uso de técnicas de radiocirugía estereotáctica han mejorado la precisión del tratamiento. Además, la introducción de programas de manejo hormonal centrados en el paciente y servicios de rehabilitación a largo plazo ha posicionado a Estados Unidos como el epicentro de los avances en el tratamiento del craneofaringioma.

Perspectivas del mercado europeo de tratamiento del craneofaringioma:

Se prevé que el mercado europeo de tratamiento del craneofaringioma experimente un crecimiento sostenido con una tasa de crecimiento anual compuesta (TCAC) saludable durante todo el período de pronóstico, impulsado por las reformas sanitarias respaldadas por los gobiernos, la ampliación de la capacidad neuroquirúrgica y la mejora en las tasas de diagnóstico de tumores raros. La adopción de métodos quirúrgicos mínimamente invasivos y técnicas de imagen avanzadas para la detección precoz está ganando terreno en los principales países europeos. Los sistemas nacionales de salud se centran cada vez más en la rehabilitación endocrinológica posterior al tratamiento y en la gestión de la calidad de vida a largo plazo. Además, las colaboraciones en curso en el marco de las Redes Europeas de Referencia (ERN) para trastornos neurológicos raros fomentan el intercambio de datos y la innovación en tratamientos a nivel internacional, lo que mantiene el fuerte impulso de crecimiento de Europa.

Análisis del mercado de tratamiento del craneofaringioma

en el Reino Unido : Se prevé que el mercado de tratamiento del craneofaringioma en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por el enfoque del Servicio Nacional de Salud (NHS) en la detección temprana de tumores y la gestión integral del paciente. El país ha logrado avances importantes en el establecimiento de unidades especializadas de neurooncología pediátrica y en la inversión en plataformas de salud digital para el seguimiento postoperatorio. La creciente prevalencia de ensayos clínicos e iniciativas gubernamentales para terapias de enfermedades raras ha fortalecido el panorama del tratamiento. Además, las alianzas público-privadas están impulsando la disponibilidad de terapias dirigidas y hormonales, posicionando al Reino Unido como un centro clave para la innovación en la atención del craneofaringioma.

Análisis del mercado alemán de tratamiento del craneofaringioma:

Se prevé que el mercado alemán de tratamiento del craneofaringioma experimente un fuerte crecimiento anual compuesto durante el período de pronóstico, impulsado por la avanzada infraestructura neuroquirúrgica del país y su constante enfoque en el diagnóstico de precisión. Los hospitales alemanes son pioneros en la adopción de quirófanos híbridos, que integran resonancia magnética intraoperatoria y sistemas de neuronavegación para realizar resecciones tumorales más seguras. La presencia de instituciones de investigación con una sólida financiación y políticas de reembolso favorables para el tratamiento de enfermedades raras respaldan un crecimiento sostenido. Además, el énfasis de Alemania en la integración de la rehabilitación endocrina y psicológica posterior al tratamiento mejora los resultados de recuperación de los pacientes, reforzando su posición como uno de los mercados líderes en Europa en este campo.

Perspectivas del mercado de tratamiento del craneofaringioma en Asia-Pacífico:

El mercado de tratamiento del craneofaringioma en Asia-Pacífico está a punto de registrar el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,2 % entre 2025 y 2032, impulsado por un mayor acceso a la atención neuroquirúrgica especializada, el aumento de las inversiones en salud y una mayor concienciación sobre el manejo de los tumores cerebrales pediátricos. La región está experimentando rápidas mejoras en la infraestructura médica y la disponibilidad de modalidades de imagen avanzadas en China, Japón e India. Las iniciativas gubernamentales para la financiación de enfermedades raras, junto con la creación de centros de formación en neurooncología, están impulsando las capacidades de diagnóstico y tratamiento. La creciente prevalencia de tumores cerebrales infantiles y la expansión de los hospitales de tercer nivel contribuyen aún más a la aceleración del mercado regional.

Análisis del mercado japonés de tratamiento del craneofaringioma:

El mercado japonés de tratamiento del craneofaringioma está experimentando un fuerte crecimiento gracias a los altos estándares del país en medicina de precisión, diagnóstico precoz y rehabilitación posterior al tratamiento. La presencia de hospitales con tecnología de vanguardia, junto con programas nacionales de apoyo a enfermedades raras, garantiza una atención al paciente de excelencia. La investigación sobre los resultados cognitivos y hormonales a largo plazo tras la resección tumoral impulsa la innovación terapéutica. La inversión de Japón en terapia de protones y sistemas de diagnóstico basados en inteligencia artificial, sumada al creciente financiamiento gubernamental para la oncología pediátrica, continúa impulsando la expansión del mercado durante el período de pronóstico.

Análisis del mercado chino de tratamiento del craneofaringioma:

En 2024, el mercado chino de tratamiento del craneofaringioma representó la mayor cuota de ingresos en Asia-Pacífico, impulsado por la rápida modernización del sistema sanitario, la expansión de los departamentos de neurocirugía en los principales hospitales y una mayor concienciación sobre la intervención temprana del tumor. El énfasis del gobierno chino en mejorar el acceso al tratamiento de enfermedades raras y su inversión en infraestructura diagnóstica son factores clave para este crecimiento. Además, la innovación farmacéutica nacional en terapias hormonales, el aumento de la participación en la investigación clínica y las colaboraciones estratégicas con hospitales internacionales están consolidando el liderazgo del país en el mercado regional. Con su amplia base de pacientes y un sólido respaldo político, China sigue siendo un motor de crecimiento fundamental para Asia-Pacífico.

Cuota de mercado del tratamiento del craneofaringioma

La industria del tratamiento del craneofaringioma está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Lilly (EE. UU.)

- Bayer AG (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Amgen Inc. (EE. UU.)

- Sanofi (Francia)

- Compañía Farmacéutica Takeda Limited (Japón)

- Ipsen Pharma (Francia)

- Sun Pharmaceutical Industries Ltd. (India)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- AbbVie Inc. (EE. UU.)

- GSK plc (Reino Unido)

- AstraZeneca plc (Reino Unido)

- Johnson & Johnson y sus filiales (EE. UU.)

- Ferring Pharmaceuticals (Suiza)

- Compañía Farmacéutica Ono, Ltd. (Japón)

- Novocure Ltd. (Jersey)

Últimos avances en el mercado mundial del tratamiento del craneofaringioma

- En agosto de 2023, un ensayo clínico informó que la combinación de vemurafenib y cobimetinib redujo sustancialmente el tamaño del tumor en pacientes con craneofaringioma papilar portadores de la mutación BRAF V600E, lo que permitió a muchos evitar la cirugía o la radioterapia inmediatas.

- En diciembre de 2024, investigadores publicaron un estudio de secuenciación de ARN unicelular que detallaba el microambiente tumoral en los subtipos de craneofaringioma adamantinomatoso y papilar, identificando firmas inmunitarias e interacciones entre fibroblastos y células tumorales que podrían conducir a nuevas terapias dirigidas.

- En febrero de 2024, una publicación recomendó un cambio en la estrategia quirúrgica para el tratamiento del craneofaringioma: pasar de la resección total agresiva a la resección subtotal seguida de radioterapia adyuvante o terapia sistémica para preservar la función hipotalámica e hipofisaria, reflejando así la evolución de los estándares de tratamiento.

- En marzo de 2025, una revisión de los ensayos clínicos en curso destacó que se están investigando activamente múltiples terapias sistémicas nuevas —incluidos los inhibidores de MEK, los inhibidores de puntos de control PD-1 y los inhibidores de la vía WNT— para el craneofaringioma, lo que marca un cambio hacia los paradigmas de tratamiento de medicina de precisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.