Global Craniosynostosis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

567.37 Million

USD

918.04 Million

2024

2032

USD

567.37 Million

USD

918.04 Million

2024

2032

| 2025 –2032 | |

| USD 567.37 Million | |

| USD 918.04 Million | |

| % | |

|

Segmentación del mercado global de tratamiento de craneosinostosis por tipo de enfermedad (sinostosis sagital, craneosinostosis coronal, sinostosis metópica y sinostosis lambdoidea), causa (craneosinostosis sindrómica y no sindrómica), tipo de producto (sutura simple, sutura doble, sutura múltiple compleja), tipo de tratamiento (cirugía y fármacos), usuario final (hospitales, clínicas especializadas, etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de tratamiento de craneosinostosis

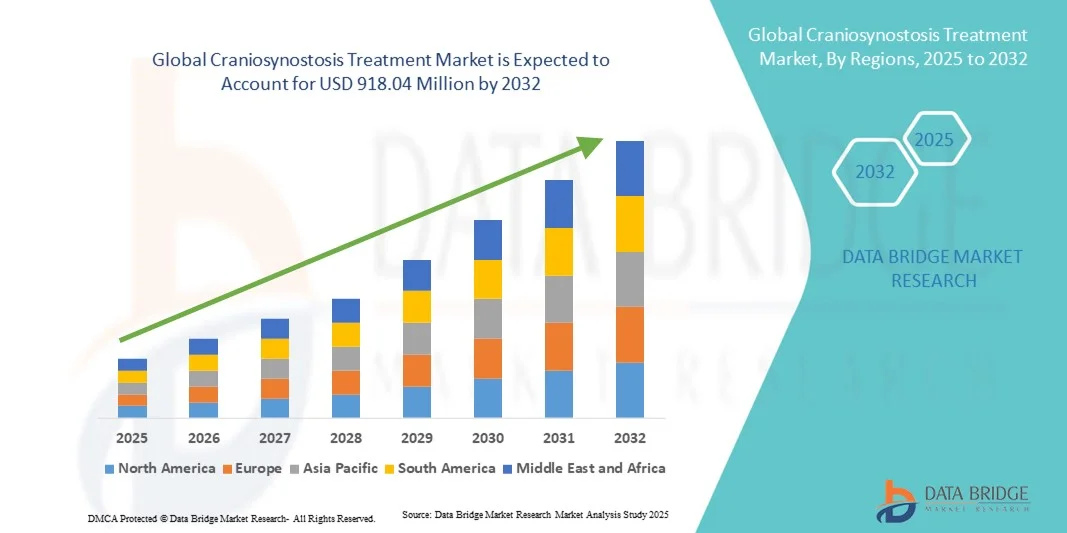

- El tamaño del mercado global de tratamiento de craneosinostosis se valoró en USD 567,37 millones en 2024 y se espera que alcance los USD 918,04 millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a una mayor concienciación, el diagnóstico precoz y los avances tecnológicos en las opciones de tratamiento quirúrgico y no quirúrgico para la craneosinostosis. Las mejoras en las técnicas quirúrgicas mínimamente invasivas, la imagenología 3D y los dispositivos de remodelación craneal están optimizando los resultados del tratamiento, impulsando un crecimiento significativo en el mercado del tratamiento de la craneosinostosis.

- Además, la creciente colaboración entre profesionales sanitarios, instituciones de investigación y empresas de dispositivos médicos está acelerando el desarrollo de soluciones terapéuticas innovadoras. La creciente inversión en atención pediátrica, las iniciativas gubernamentales de apoyo y un mejor acceso a la atención craneofacial especializada contribuyen aún más a la expansión del mercado. Estos factores convergentes están consolidando el tratamiento de la craneosinostosis como un área de enfoque crucial en la atención pediátrica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del tratamiento de la craneosinostosis

- El tratamiento de la craneosinostosis, que incluye intervenciones quirúrgicas y técnicas terapéuticas innovadoras para corregir la fusión prematura de las suturas craneales, es cada vez más vital para mejorar los resultados funcionales y estéticos en los niños afectados. Los avances en procedimientos mínimamente invasivos, cirugías endoscópicas y planificación quirúrgica adaptada al paciente han mejorado la seguridad y la eficacia del tratamiento.

- La creciente demanda de tratamientos para la craneosinostosis se debe principalmente a la creciente concienciación de los padres, el aumento de las pruebas prenatales y posnatales, la creciente infraestructura de atención médica y los avances en las técnicas de neurocirugía pediátrica y cirugía craneofacial.

- Norteamérica dominó el mercado del tratamiento de la craneosinostosis con la mayor participación en los ingresos, con un 41,3 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de procedimientos quirúrgicos mínimamente invasivos y la presencia de centros líderes en neurocirugía pediátrica. Estados Unidos representó la mayor parte del crecimiento del mercado, impulsado por las innovaciones tecnológicas en cirugía guiada por imágenes y planificación quirúrgica 3D, así como por el aumento de la financiación pública y privada para el tratamiento de trastornos craneofaciales poco frecuentes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de craneosinostosis durante el período de pronóstico, con una CAGR proyectada de 2025 a 2032, debido a la creciente urbanización, el aumento de los ingresos disponibles, la expansión de las instalaciones de atención médica pediátrica y la creciente conciencia del diagnóstico e intervención temprana de deformidades craneales.

- El segmento de Cirugía dominó el mercado con una participación del 82,1% en 2024, ya que los procedimientos quirúrgicos correctivos siguen siendo el tratamiento principal para la craneosinostosis.

Alcance del informe y segmentación del mercado de tratamiento de craneosinostosis

|

Atributos |

Perspectivas clave del mercado sobre el tratamiento de la craneosinostosis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la craneosinostosis

Mayor comodidad mediante enfoques de tratamiento avanzados

- Una tendencia significativa y en auge en el mercado global del tratamiento de la craneosinostosis es la creciente adopción de enfoques terapéuticos avanzados, que incluyen técnicas quirúrgicas mínimamente invasivas, reconstrucción craneal de precisión y medicina regenerativa. Estas innovaciones están mejorando significativamente los resultados de los pacientes, reduciendo los tiempos de recuperación y mejorando la eficiencia general del tratamiento.

- Por ejemplo, la cirugía craneal asistida por endoscopia permite a los cirujanos corregir deformidades craneales con incisiones más pequeñas y una pérdida mínima de sangre, lo que ofrece a los pacientes una curación más rápida y una reducción de los periodos de hospitalización. De igual manera, el desarrollo de implantes craneales específicos para cada paciente y guías quirúrgicas impresas en 3D proporciona soluciones de tratamiento más precisas y personalizadas.

- La integración de técnicas avanzadas de imagenología y modelado computacional en la planificación preoperatoria permite a los cirujanos predecir mejor los resultados, reducir las complicaciones y optimizar los procedimientos de reconstrucción craneal. Por ejemplo, la planificación quirúrgica basada en TC 3D y RMN permite una evaluación precisa de las suturas craneales y la forma del cráneo, mejorando la precisión quirúrgica. Además, las terapias regenerativas, como la aplicación de células madre y los sustitutos de injertos óseos, facilitan la regeneración tisular y la estabilidad craneal a largo plazo en los pacientes afectados.

- La implementación de equipos de tratamiento multidisciplinarios que combinan neurocirugía, cirugía craneofacial y atención pediátrica permite el manejo coordinado de casos complejos de craneosinostosis. Mediante una planificación y un seguimiento exhaustivos, los pacientes se benefician de vías de atención integradas que reducen los riesgos del tratamiento y mejoran la recuperación.

- Esta tendencia hacia estrategias de tratamiento más avanzadas, precisas y centradas en el paciente está transformando radicalmente las expectativas en la atención craneofacial. En consecuencia, los hospitales y centros especializados adoptan cada vez más protocolos innovadores para el tratamiento de la craneosinostosis que combinan precisión quirúrgica, imágenes avanzadas y técnicas regenerativas.

- La demanda de estas soluciones avanzadas de tratamiento de la craneosinostosis está creciendo rápidamente en las poblaciones de pacientes pediátricos y adultos, a medida que los proveedores de atención médica priorizan cada vez más la eficacia del tratamiento, la seguridad y los resultados a largo plazo.

Dinámica del mercado del tratamiento de la craneosinostosis

Conductor

Necesidad creciente debido a la creciente conciencia y los avances en las técnicas quirúrgicas

- La creciente prevalencia de deformidades craneales entre los bebés, junto con la creciente conciencia entre los padres y los proveedores de atención médica, es un factor importante para la mayor demanda de tratamiento de la craneosinostosis.

- Por ejemplo, en abril de 2024, un importante hospital pediátrico anunció la implementación exitosa de la reconstrucción craneal endoscópica mínimamente invasiva combinada con tecnología de implantes específicos para cada paciente, lo que demostró mejores resultados en casos de craneosinostosis en etapa temprana. Se espera que estos avances, realizados por instituciones sanitarias clave, impulsen el crecimiento de la industria del tratamiento de la craneosinostosis durante el período de pronóstico.

- A medida que los pacientes y los cuidadores se vuelven más conscientes de los beneficios de la intervención temprana, las técnicas quirúrgicas avanzadas y la planificación precisa del tratamiento, las soluciones de tratamiento de la craneosinostosis se prefieren cada vez más a los enfoques correctivos tradicionales.

- Además, el enfoque creciente en la atención multidisciplinaria y la creciente disponibilidad de centros craneofaciales especializados están haciendo que los tratamientos avanzados de craneosinostosis sean más accesibles para una población de pacientes más amplia.

- La capacidad de lograr una simetría craneal óptima, minimizar las complicaciones y mejorar los resultados estéticos son factores clave que impulsan la adopción de tratamientos avanzados para la craneosinostosis. La tendencia hacia el diagnóstico precoz mediante imágenes avanzadas y la planificación quirúrgica específica para cada paciente contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los costos del tratamiento y el acceso limitado a la atención especializada

- El costo relativamente alto de los tratamientos avanzados para la craneosinostosis, incluyendo cirugías mínimamente invasivas e implantes personalizados, representa un desafío significativo para una mayor penetración en el mercado. Muchos pacientes, especialmente en regiones en desarrollo, podrían no tener acceso a centros craneofaciales especializados ni cobertura de seguro para procedimientos complejos.

- Por ejemplo, el gasto asociado con los implantes craneales impresos en 3D o las terapias regenerativas avanzadas pueden limitar la accesibilidad para las familias sensibles a los precios, lo que ralentiza su adopción en ciertas regiones.

- Abordar estos desafíos mediante el apoyo gubernamental, la ampliación de la cobertura de seguros y el desarrollo de soluciones de tratamiento rentables es crucial para mejorar el acceso de los pacientes. Hospitales e instituciones de investigación líderes se centran en optimizar los flujos de trabajo quirúrgicos y reducir los costos de materiales para que los tratamientos avanzados sean más asequibles.

- Además, el número limitado de cirujanos craneofaciales capacitados e instalaciones especializadas en ciertas regiones puede obstaculizar el tratamiento oportuno, lo que pone de relieve la necesidad de desarrollar infraestructura de atención de la salud y programas de capacitación.

- Si bien los costos del tratamiento están disminuyendo gradualmente con los avances tecnológicos, la asequibilidad sigue siendo una barrera crítica, particularmente en los países de ingresos bajos y medios.

- Superar estos desafíos mediante un mayor acceso a la atención, la optimización de costos y la educación del paciente será vital para el crecimiento sostenido en el mercado del tratamiento de la craneosinostosis.

Alcance del mercado del tratamiento de la craneosinostosis

El mercado está segmentado según el tipo de enfermedad, la causa, el tipo de producto, el tipo de tratamiento, el usuario final y el canal de distribución.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado se segmenta en sinostosis sagital, craneosinostosis coronal, sinostosis metópica y sinostosis lambdoidea. El segmento de sinostosis sagital dominó la mayor cuota de mercado en ingresos, con un 39,5%, en 2024, impulsado por su mayor prevalencia en casos de craneosinostosis. Este segmento se beneficia de una mayor concienciación sobre el diagnóstico precoz, la mejora de los procedimientos quirúrgicos como la remodelación de la bóveda craneal y la craneotomía endoscópica en tira, y los avances en implantes específicos para cada paciente. Los hospitales y las clínicas especializadas prefieren las cirugías de sinostosis sagital debido a sus resultados predecibles, la reducción del tiempo operatorio y la recuperación postoperatoria más rápida. La creciente adopción de técnicas mínimamente invasivas ha fortalecido aún más este segmento. Norteamérica sigue liderando este mercado, con centros de neurocirugía pediátrica de vanguardia y una sólida infraestructura sanitaria. Las colaboraciones de investigación entre universidades y hospitales impulsan la innovación en la planificación quirúrgica y la atención postoperatoria. La cobertura de seguros y el apoyo gubernamental en países clave también contribuyen a su dominio. Además, las imágenes digitales, el modelado 3D y las cirugías asistidas por navegación mejoran la precisión quirúrgica y los resultados de los pacientes.

Se prevé que el segmento de craneosinostosis coronal experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2025 y 2032, impulsada por el aumento del diagnóstico prenatal y la concienciación parental. Esta forma de craneosinostosis suele requerir una planificación quirúrgica más compleja, y la creciente adopción de implantes craneales impresos en 3D y cirugías asistidas por navegación impulsa el crecimiento del mercado. El segmento se beneficia de avances tecnológicos como la imagenología intraoperatoria y las guías quirúrgicas específicas para cada paciente, que mejoran los resultados en casos coronales con una o varias suturas. La expansión en los mercados emergentes se ve impulsada por el establecimiento de centros especializados en neurocirugía pediátrica. Las iniciativas gubernamentales para trastornos congénitos raros y la mejora de los protocolos de atención postoperatoria también contribuyen a un crecimiento más rápido. Los programas de detección temprana y la colaboración entre centros de pruebas genéticas y hospitales facilitan una intervención oportuna. Los cirujanos prefieren cada vez más los procedimientos endoscópicos mínimamente invasivos combinados con la terapia con casco postoperatorio, lo que mejora los resultados estéticos y funcionales.

- Por causa

Según la causa, el mercado se segmenta en craneosinostosis sindrómica y craneosinostosis no sindrómica. El segmento de craneosinostosis no sindrómica dominó el mercado con una participación en los ingresos del 61,4 % en 2024, debido a la alta incidencia de casos de sutura única, que son más fáciles de tratar quirúrgicamente. Los hospitales y las clínicas especializadas prefieren este segmento porque permite procedimientos quirúrgicos estandarizados con tiempos de recuperación predecibles. Las cirugías mínimamente invasivas, incluida la craneotomía endoscópica por tira, se adoptan ampliamente para casos no sindrómicos. Norteamérica lidera el mercado, con el apoyo de centros de neurocirugía pediátrica avanzados y sistemas de atención postoperatoria consolidados. El segmento se beneficia del aumento de las campañas de concienciación y los programas de detección temprana en los principales mercados sanitarios. La adopción de tecnologías, como la navegación intraoperatoria y el modelado craneal 3D, favorece una mayor tasa de éxito y la satisfacción del paciente. Las colaboraciones entre empresas de dispositivos médicos y hospitales para implantes craneales también refuerzan el dominio del segmento. El aumento del gasto sanitario y la cobertura de seguros mejoran la accesibilidad al tratamiento a nivel mundial.

Se prevé que el segmento de craneosinostosis sindrómica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,0 %, entre 2025 y 2032, impulsada por la creciente identificación de síndromes genéticos, la afectación compleja de múltiples suturas y la creciente demanda de atención especializada. Este segmento se beneficia de enfoques quirúrgicos multidisciplinarios e innovaciones como implantes específicos para cada paciente y cirugías asistidas por robot. La expansión en Asia-Pacífico y Latinoamérica se ve impulsada por un mejor acceso y conocimiento de la atención médica. Los centros de pruebas genéticas colaboran cada vez más con los hospitales para la detección temprana, lo que permite una intervención quirúrgica oportuna. Las nuevas aplicaciones de telemedicina permiten el seguimiento posoperatorio, lo que facilita una adopción más rápida. La financiación pública y privada para enfermedades raras mejora la disponibilidad de tratamientos. Los centros craneofaciales avanzados y los programas de formación para cirujanos aceleran el crecimiento del mercado.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en sutura simple, sutura doble y sutura múltiple compleja. El segmento de sutura simple dominó el mercado con una participación en los ingresos del 46,8 % en 2024, impulsado por la alta incidencia de afectación por sutura simple y la corrección quirúrgica sencilla. Los hospitales y las clínicas especializadas prefieren los procedimientos de sutura simple debido a sus menores tasas de complicaciones y una recuperación más rápida. Las técnicas mínimamente invasivas, las cirugías endoscópicas y la planificación quirúrgica 3D se aplican ampliamente, mejorando los resultados de los pacientes. Norteamérica y Europa son los mercados clave, respaldados por una infraestructura avanzada de neurocirugía pediátrica. Las alianzas entre instituciones de investigación y hospitales impulsan la innovación en implantes e instrumental quirúrgico específicos para cada paciente. La cobertura de seguros y los programas gubernamentales de salud facilitan el acceso al tratamiento. La concienciación parental y los programas de diagnóstico precoz contribuyen a una mayor adopción. Los protocolos y las guías quirúrgicas estandarizados mejoran las tasas de éxito del tratamiento. La adopción de tecnologías, como la imagen digital y los procedimientos asistidos por navegación, refuerza el dominio.

Se espera que el segmento de Suturas Múltiples Complejas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, impulsada por los avances en la planificación quirúrgica y los implantes personalizados para la afectación de múltiples suturas. El crecimiento se ve respaldado por el aumento de casos de craneosinostosis sindrómica, especialmente en las regiones emergentes. Los implantes impresos en 3D específicos para cada paciente, la imagenología intraoperatoria y los abordajes quirúrgicos multidisciplinarios mejoran los resultados. La expansión de los centros craneofaciales pediátricos en Asia-Pacífico contribuye a su adopción. Las pruebas genéticas y las iniciativas de diagnóstico temprano mejoran el éxito del tratamiento. Los cirujanos utilizan cada vez más técnicas endoscópicas mínimamente invasivas combinadas con la terapia con casco postoperatorio. La financiación pública y privada para enfermedades raras facilita el crecimiento del mercado. Las alianzas entre empresas de dispositivos médicos y hospitales impulsan la innovación. Las campañas de concienciación para padres y cuidadores promueven la intervención temprana.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en Cirugía y Medicamentos. El segmento de Cirugía dominó el mercado con una participación del 82,1% en 2024, ya que los procedimientos quirúrgicos correctivos siguen siendo el tratamiento principal para la craneosinostosis. Los hospitales y las clínicas especializadas prefieren la intervención quirúrgica debido a sus efectivos resultados funcionales y estéticos. La adopción de cirugía mínimamente invasiva, remodelación de la bóveda craneal y procedimientos asistidos por navegación ha aumentado las tasas de éxito. Norteamérica y Europa lideran gracias a su sólida infraestructura de neurocirugía pediátrica y a sus cirujanos altamente cualificados. La investigación sobre implantes específicos para cada paciente y la planificación 3D prequirúrgica continúa mejorando los resultados. La cobertura de seguros respalda una mayor adopción del tratamiento. La concienciación parental, los programas de diagnóstico precoz y los protocolos de atención postoperatoria fortalecen el segmento. Los equipos quirúrgicos multidisciplinarios mejoran los resultados y reducen las complicaciones. La telemedicina y la atención de seguimiento facilitan un acceso más amplio al tratamiento. Los avances tecnológicos en imagenología y navegación quirúrgica mejoran la precisión y la recuperación.

Se espera que el segmento de Medicamentos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,3 %, entre 2025 y 2032, impulsada principalmente por medicamentos adyuvantes para la recuperación posquirúrgica y el manejo de afecciones sindrómicas. El crecimiento se ve impulsado por una mayor concienciación sobre las terapias de apoyo y las innovaciones farmacéuticas. Los mercados emergentes están experimentando una mayor adopción gracias a la mejora del acceso a la atención médica. Las farmacias hospitalarias y las clínicas especializadas desempeñan un papel clave en la distribución. Los ensayos clínicos y las iniciativas de investigación sobre medicamentos de apoyo impulsan el crecimiento del mercado. La mayor concienciación de los padres sobre los cuidados posoperatorios y la rehabilitación contribuye a la adopción. Las plataformas de telemedicina permiten monitorizar la eficacia de los medicamentos a distancia. Las terapias combinadas con cirugía mejoran los resultados de los pacientes. Los programas gubernamentales de salud y los seguros facilitan el acceso.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una participación del 69,2 % en 2024, gracias a las instalaciones quirúrgicas avanzadas, los equipos multidisciplinarios y la atención posoperatoria integral para pacientes con craneosinostosis. Los hospitales gestionan la mayoría de las cirugías complejas, incluyendo casos sindrómicos y de múltiples suturas. Norteamérica y Europa dominan el mercado gracias a su infraestructura y la disponibilidad de neurocirujanos pediátricos cualificados. La alta adopción de técnicas mínimamente invasivas y endoscópicas mejora los resultados. Los programas de diagnóstico precoz y las iniciativas de concienciación parental aumentan la afluencia de pacientes. La cobertura de seguros facilita el acceso al tratamiento. Las colaboraciones entre hospitales e instituciones de investigación impulsan la innovación en instrumental e implantes quirúrgicos. La adopción de tecnologías, como la planificación quirúrgica en 3D, mejora la precisión. Los protocolos estandarizados de atención posoperatoria mejoran la satisfacción del paciente. La expansión de las redes hospitalarias en las economías emergentes refuerza este dominio.

Se espera que el segmento de Clínicas Especializadas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2025 y 2032, impulsada por el establecimiento de centros craneofaciales especializados y enfoques de tratamiento personalizados. El crecimiento se ve impulsado por la integración de la telemedicina, los programas de diagnóstico temprano y la mayor concienciación de los padres. Las clínicas ofrecen atención multidisciplinaria, que incluye asesoramiento genético, cirugía y rehabilitación. Las regiones emergentes de Asia-Pacífico y Latinoamérica están experimentando una rápida adopción. Los equipos quirúrgicos especializados y las tecnologías de imagen avanzadas mejoran los resultados del tratamiento. Las alianzas con instituciones de investigación impulsan la innovación. Las iniciativas gubernamentales para las enfermedades congénitas raras mejoran el acceso. La adopción de cirugías mínimamente invasivas y asistidas por navegación aumenta la preferencia por las clínicas. Los programas de formación para cirujanos amplían la capacidad y mejoran los resultados.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Licitación Directa, Ventas Minoristas y Otros. El segmento de Licitación Directa dominó con una participación del 52,5% en 2024, ya que los hospitales e instituciones gubernamentales adquieren instrumental quirúrgico, implantes y órtesis craneales mediante licitaciones institucionales. La adquisición a gran escala garantiza la disponibilidad de instrumental quirúrgico avanzado e implantes para casos de sutura única y múltiple. Norteamérica y Europa lideran gracias a sus sistemas estructurados de contratación pública. Las alianzas entre proveedores e instituciones sanitarias mejoran la eficiencia de la cadena de suministro. Los hospitales se benefician de la adquisición a gran escala, lo que reduce costes y garantiza la entrega puntual. La adopción de instrumental quirúrgico avanzado e implantes refuerza su dominio. Los programas de concienciación para profesionales sanitarios y profesionales sanitarios aumentan la utilización de las licitaciones. Los programas de formación para cirujanos garantizan el uso eficaz del instrumental. La cobertura de seguros facilita la adquisición institucional. Los mercados emergentes están aumentando gradualmente su dependencia de las licitaciones directas para el tratamiento de la craneosinostosis.

Se espera que el segmento de Ventas Minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, impulsada por la creciente disponibilidad de órtesis craneales y dispositivos de atención posquirúrgica para uso doméstico. Los cuidadores y padres están adoptando soluciones minoristas para la terapia con casco y la rehabilitación. El crecimiento se ve impulsado por la creciente concienciación parental, la penetración del comercio electrónico y la mejora de las redes de distribución en los mercados emergentes. Las tiendas médicas especializadas ofrecen acceso a dispositivos posoperatorios. El soporte de telemedicina garantiza el uso y la monitorización adecuados de los dispositivos. La expansión de los centros de atención pediátrica fomenta la adopción. Los programas gubernamentales de salud respaldan la disponibilidad en tiendas minoristas. Las innovaciones tecnológicas en órtesis mejoran la comodidad y la eficacia. Las plataformas en línea ofrecen un acceso cómodo, lo que impulsa el crecimiento.

Análisis regional del mercado de tratamiento de craneosinostosis

- América del Norte dominó el mercado de tratamiento de la craneosinostosis con la mayor participación en los ingresos del 41,3 % en 2024.

- Con el respaldo de una infraestructura de atención médica avanzada, una alta adopción de procedimientos quirúrgicos mínimamente invasivos y la presencia de centros líderes en neurocirugía pediátrica.

- El mercado representó la mayor parte del crecimiento del mercado, impulsado por innovaciones tecnológicas en cirugía guiada por imágenes y planificación quirúrgica 3D, así como por un mayor financiamiento público y privado para tratamientos de trastornos craneofaciales raros.

Análisis del mercado estadounidense de tratamiento de craneosinostosis.

El mercado estadounidense de tratamiento de craneosinostosis captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por los rápidos avances en las técnicas quirúrgicas, la mayor disponibilidad de centros craneofaciales pediátricos especializados y la integración de tecnologías de planificación preoperatoria. Los hospitales y las clínicas especializadas están adoptando cada vez más procedimientos endoscópicos mínimamente invasivos e implantes craneales específicos para cada paciente para mejorar la precisión quirúrgica y reducir el tiempo de recuperación. La creciente concienciación de los padres y cuidadores sobre el diagnóstico y la intervención precoces está impulsando aún más el crecimiento del mercado.

Análisis del mercado europeo del tratamiento de la craneosinostosis.

Se proyecta que

el mercado europeo del tratamiento de la craneosinostosis se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una infraestructura sanitaria consolidada, el aumento de la inversión en programas de cirugía pediátrica y la creciente concienciación sobre los trastornos craneofaciales. Países como Alemania, Francia y el Reino Unido están experimentando una mayor adopción de procedimientos quirúrgicos avanzados y enfoques terapéuticos multidisciplinarios. La región está experimentando un crecimiento significativo en hospitales y clínicas especializadas, donde el diagnóstico precoz y la cirugía de precisión se están convirtiendo en la norma, tanto en centros sanitarios nuevos como en los ya existentes.

Análisis del mercado del tratamiento de craneosinostosis en el Reino Unido.

Se prevé que el mercado del tratamiento de craneosinostosis en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC ) notable durante el período de pronóstico, impulsado por el creciente énfasis en el diagnóstico precoz, la mejora de las capacidades quirúrgicas y el acceso a la atención pediátrica especializada. La creciente concienciación entre los profesionales sanitarios y los padres sobre las deformidades craneales está fomentando la adopción de intervenciones quirúrgicas mínimamente invasivas y guiadas por imagen. Se espera que el consolidado sistema sanitario del Reino Unido y las iniciativas de investigación colaborativa sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de tratamiento de craneosinostosis.

Se prevé que

el mercado alemán de tratamiento de craneosinostosis crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la infraestructura sanitaria avanzada, la alta inversión en neurocirugía pediátrica y la creciente adopción de técnicas de reconstrucción craneal de precisión. El énfasis de Alemania en la innovación, la seguridad del paciente y la atención multidisciplinaria promueve la disponibilidad de opciones de tratamiento avanzadas para trastornos craneofaciales. Hospitales y clínicas especializadas están integrando imágenes 3D, modelado preoperatorio y enfoques mínimamente invasivos para optimizar los resultados de los pacientes.

Análisis del mercado de tratamiento de craneosinostosis en Asia-Pacífico.

Se prevé que

el mercado de tratamiento de craneosinostosis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento de la renta disponible, la expansión de los centros de atención pediátrica y la creciente concienciación sobre el diagnóstico e intervención precoces de las deformidades craneales. Países como China, Japón e India están experimentando un rápido desarrollo de centros pediátricos especializados, un mayor acceso a tecnologías quirúrgicas avanzadas y un mayor énfasis en los programas de detección temprana. La mejora de la infraestructura sanitaria en la región y las iniciativas gubernamentales que apoyan el tratamiento de enfermedades raras contribuyen significativamente al crecimiento del mercado.

Análisis del mercado japonés para el tratamiento de la craneosinostosis.

El mercado japonés para el tratamiento de la craneosinostosis está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la rápida urbanización y la creciente atención al diagnóstico y la intervención temprana. La creciente disponibilidad de centros craneofaciales pediátricos especializados y la adopción de técnicas quirúrgicas mínimamente invasivas impulsan el crecimiento del mercado. Se prevé que el envejecimiento de la población japonesa, junto con una mayor concienciación parental, impulse la demanda de soluciones de tratamiento de la craneosinostosis más seguras, precisas y eficaces, tanto en entornos hospitalarios como clínicos.

Análisis del mercado chino de tratamiento de craneosinostosis.

El mercado chino de tratamiento de craneosinostosis representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la expansión de la infraestructura sanitaria del país, el creciente número de hospitales pediátricos, el aumento de la renta disponible y la creciente concienciación sobre el diagnóstico e intervención precoces de las deformidades craneales. Los avances tecnológicos en planificación quirúrgica, terapias regenerativas y reconstrucción craneal de precisión, junto con las iniciativas gubernamentales para mejorar la atención de enfermedades raras, son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del tratamiento de la craneosinostosis

La industria del tratamiento de la craneosinostosis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Stryker (EE. UU.)

• Medtronic (Irlanda)

• Zimmer Biomet Holdings, Inc. (EE. UU.)

• KLS Martin Group (Alemania)

• DePuy Synthes (EE. UU.)

• Aesculap, Inc. (Alemania)

• Integra LifeSciences Holdings Corporation (EE. UU.)

• Johnson & Johnson y sus filiales (EE. UU.)

• Orthofix Medical Inc. (EE. UU.)

• Canon Medical Systems Corporation (Japón)

• Baxter (EE. UU.)

• B. Braun SE (Alemania)

• NuVasive, Inc. (EE. UU.)

• Planmeca Oy (Finlandia)

Últimos avances en el mercado mundial del tratamiento de la craneosinostosis

- En marzo de 2025, el Centro Médico Infantil de Connecticut introdujo un abordaje quirúrgico mínimamente invasivo para el tratamiento de la craneosinostosis, conocido como craneotomía endoscópica por tira. Esta técnica ofrece tiempos de recuperación más cortos y excelentes resultados, lo que representa un avance significativo en la neurocirugía pediátrica.

- En julio de 2025, Cho Lab recibió una subvención de un año del Fondo Estatal de Participación y Desarrollo Económico (SEED) de la Universidad de Wisconsin-Madison para desarrollar "CranioSure", una aplicación diseñada para evaluar la forma de la cabeza de los bebés durante las consultas de atención primaria. Esta herramienta busca distinguir entre diferencias benignas en la forma de la cabeza y afecciones más graves como la craneosinostosis, facilitando derivaciones e intervenciones oportunas.

- En enero de 2025, el Instituto de Investigación del Hospital Infantil de Filadelfia (CHOP) lanzó el programa "Avanzando en el Tratamiento Craneofacial con Genómica y Terapia Génica (ACTG)". Esta iniciativa se centra en la integración de la genómica y la terapia génica para mejorar el tratamiento de la craneosinostosis, lo que representa un avance significativo hacia la medicina personalizada en el tratamiento craneofacial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.