Global Cryogenic Insulation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.80 Billion

USD

4.90 Billion

2024

2032

USD

2.80 Billion

USD

4.90 Billion

2024

2032

| 2025 –2032 | |

| USD 2.80 Billion | |

| USD 4.90 Billion | |

| % | |

|

Segmentación del mercado global de aislamiento criogénico, por tipo (PU y PIR, vidrio celular, poliestireno, fibra de vidrio, perlita, otros), equipo criogénico (tanques, válvulas, vaporizador, bomba, otros), forma (multicapa, espuma, relleno a granel), industria de uso final (energía, química, metalúrgica, electrónica, transporte marítimo, transporte y almacenamiento de GLP/GNL, entre otros), tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de aislamiento criogénico

-

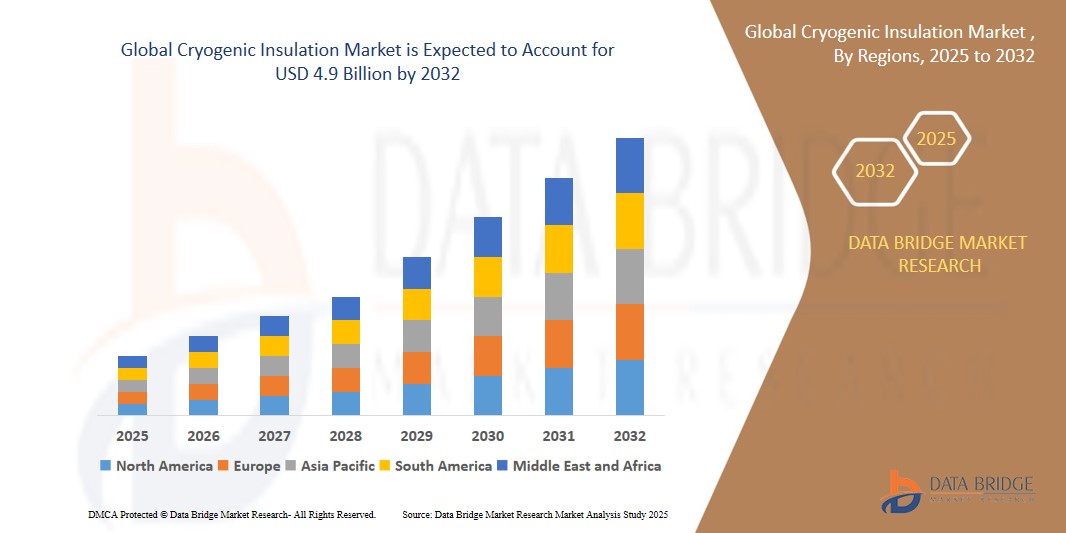

El tamaño del mercado global de aislamiento criogénico se valoró en USD 2.8 mil millones en 2024 y se espera que alcance los USD 4.9 mil millones para 2032 , con una CAGR del 7,05% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la expansión de la infraestructura de GNL, la creciente demanda de gases criogénicos en aplicaciones médicas e industriales y los avances tecnológicos en materiales de aislamiento.

Análisis del mercado de aislamiento criogénico

-

El aislamiento criogénico desempeña un papel fundamental para mantener las temperaturas extremadamente bajas requeridas para el almacenamiento y transporte de gases licuados como el GNL, el nitrógeno, el oxígeno y el hidrógeno. Estos materiales son cruciales en industrias como la energética, la sanitaria, la química y la aeroespacial.

- La demanda de aislamiento criogénico está impulsada significativamente por la creciente adopción de gas natural licuado (GNL) en la generación y el transporte de energía, así como por la creciente demanda de gases industriales y médicos que requieren condiciones de almacenamiento criogénico.

- Se espera que América del Norte domine el mercado de aislamiento criogénico con una participación de mercado de aproximadamente el 34,8 % en 2024, debido a la infraestructura de GNL establecida, los avances tecnológicos en materiales de aislamiento y las crecientes inversiones en los sectores de energía limpia y gas industrial.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, con proyecciones de que registre una CAGR de más del 8,2%, impulsada por la rápida industrialización, la expansión de las terminales de GNL y la creciente demanda de energía en países como China, India y Corea del Sur.

- Se prevé que el segmento de almacenamiento y transporte de GNL domine el mercado con una cuota de mercado cercana al 61,5 % en 2024. Este dominio se ve impulsado por la transición global hacia fuentes de energía más limpias. A medida que se siguen implementando importantes proyectos de infraestructura de GNL a nivel mundial, el aislamiento criogénico avanzado se vuelve cada vez más esencial para la eficiencia operativa y la protección térmica.

Alcance del informe y segmentación del mercado de aislamiento criogénico

|

Atributos |

Perspectivas clave del mercado del aislamiento criogénico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del aislamiento criogénico

Avances tecnológicos e innovación de materiales en sistemas de aislamiento criogénico

- Una tendencia destacada en el mercado de aislamiento criogénico es la creciente adopción de materiales de aislamiento avanzados y sistemas de aislamiento multicapa diseñados para un rendimiento térmico y una eficiencia energética superiores en entornos de temperaturas extremadamente bajas.

- Estas innovaciones se centran en reducir la conductividad térmica, minimizar las pérdidas de energía y garantizar la estabilidad del rendimiento a largo plazo en aplicaciones como el almacenamiento de GNL, los sistemas de combustible aeroespacial y el manejo de gases médicos.

- Por ejemplo, en abril de 2023, Armacell presentó una nueva generación de aislamiento de espuma elastomérica flexible diseñado específicamente para sistemas criogénicos, que ofrece una mejor eficiencia térmica y resistencia mecánica para los sectores de GNL y gases industriales.

- Material advancements such as aerogels, vacuum insulated panels (VIPs), and hybrid composite foams are transforming the cryogenic insulation landscape, enabling lighter, thinner, and more efficient insulation solutions. These trends are driving operational improvements and supporting the global shift toward clean energy and sustainable industrial practices

Cryogenic Insulation Market Dynamics

Driver

“Growing Demand from Expanding LNG Infrastructure”

- The global shift toward cleaner energy sources and the rising demand for liquefied natural gas (LNG) are significantly contributing to the increased use of cryogenic insulation across various sectors, particularly in energy and transportation

- As countries invest in LNG terminals, pipelines, storage tanks, and carriers, the need for reliable and high-performance cryogenic insulation to maintain ultra-low temperatures and prevent energy loss is becoming more critical

- The surge in LNG-related infrastructure projects ensures that cryogenic insulation systems are increasingly in demand to support efficient, safe, and sustainable energy transportation and storage

- For instance, In February 2024, the Indian Oil Corporation (IOC) commissioned a new LNG import terminal in Ennore, Tamil Nadu, to cater to India’s growing energy needs. This facility significantly increases the regional demand for cryogenic insulation materials used in LNG tanks and pipelines

- As global energy systems transition toward LNG and hydrogen-based fuels, cryogenic insulation becomes essential to ensuring safe storage and minimizing boil-off gas, thus driving market growth across industrial and energy sectors

Opportunity

“Emergence of Green Hydrogen and Cryogenic Energy Storage Applications”

- The rapid global shift toward decarbonization is accelerating the development of green hydrogen production, storage, and transportation infrastructure, creating new opportunities for the cryogenic insulation market

- Cryogenic insulation plays a crucial role in maintaining the extremely low temperatures required for storing liquefied hydrogen and other industrial gases, enabling the efficient functioning of green energy systems

- In addition, the growing adoption of cryogenic energy storage systems, which store energy in the form of liquefied air or gases, is expanding the scope for cryogenic insulation materials in grid-scale renewable energy projects

- For instance, In June 2023, the U.K.-based company Highview Power announced plans to build one of the world’s largest liquid air energy storage (LAES) plants in Greater Manchester. The facility, which relies on cryogenic technology to store and release energy, requires advanced cryogenic insulation to maintain optimal thermal conditions and prevent energy loss

- Se espera que la integración del aislamiento criogénico en los sistemas de almacenamiento de hidrógeno y energía criogénica mejore la eficiencia energética, reduzca las emisiones y proporcione una base confiable para la infraestructura energética sostenible a nivel mundial.

Restricción/Desafío

Los altos costos de materiales e instalación limitan su adopción generalizada.

- Los altos costos asociados a los materiales y la instalación de sistemas avanzados de aislamiento criogénico plantean un desafío importante para el mercado, que afecta particularmente los presupuestos de los operadores de GNL a pequeña escala y las instalaciones industriales en las economías emergentes.

- Los materiales de aislamiento criogénico, como los aerogeles y los paneles aislados al vacío (VIP), suelen ser más caros que las soluciones de aislamiento tradicionales, lo que puede resultar en costos iniciales de inversión e instalación sustanciales.

- Esta barrera financiera puede disuadir a las empresas más pequeñas y a los actores industriales de adoptar las últimas tecnologías de aislamiento, lo que lleva a depender de materiales tradicionales menos eficientes y más costosos que no cumplen con los estándares de rendimiento requeridos.

- Por ejemplo, en noviembre de 2023, un informe publicado por Technip Energies destacó que el aumento del costo de los materiales de aislamiento de alto rendimiento, como los VIP, se suma al gasto de capital general de los proyectos de infraestructura de GNL a gran escala, lo que retrasa su implementación y restringe la penetración del mercado en ciertas regiones.

- Como resultado, estos desafíos limitan la adopción generalizada de soluciones de aislamiento criogénico de vanguardia, especialmente en mercados sensibles a los precios, y pueden conducir a disparidades en la calidad y la eficiencia de la infraestructura de almacenamiento y transporte de energía.

Alcance del mercado del aislamiento criogénico

El mercado está segmentado según el tipo, el equipo criogénico, la forma y la industria de uso final.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por equipo criogénico |

|

|

Por formulario |

|

|

Por industria de uso final |

|

Se proyecta que en 2025, el almacenamiento y transporte de GNL dominará el mercado con la mayor participación en el segmento de aplicaciones.

Se proyecta que el segmento de almacenamiento y transporte de GNL domine el mercado global de aislamiento criogénico en 2025, con una cuota de mercado de aproximadamente el 61,5%, gracias a la creciente adopción del gas natural licuado (GNL) como fuente de energía más limpia. A medida que la infraestructura de GNL continúa expandiéndose globalmente, impulsada por inversiones en regiones como Norteamérica, Oriente Medio y Asia-Pacífico, las soluciones avanzadas de aislamiento criogénico son esenciales para garantizar un almacenamiento y transporte de GNL seguro y eficiente, minimizando las pérdidas de energía y garantizando la seguridad. Por ejemplo, la expansión de las instalaciones de GNL de Qatar Petroleum en enero de 2024 pone de manifiesto la creciente demanda de estos materiales de aislamiento de alto rendimiento en proyectos de GNL a gran escala. Además, el auge de los proyectos de energía sostenible y el almacenamiento de hidrógeno refuerzan aún más el dominio del mercado de este segmento.

Se espera que el PU (poliuretano) y el PIR (poliisocianurato) representen la mayor participación durante el período de pronóstico en el mercado tecnológico.

Se prevé que el segmento de aislamiento de PU (poliuretano) y PIR (poliisocianurato) domine el mercado de aislamientos criogénicos, con una cuota de mercado significativa de aproximadamente el 40-45 %. Este dominio se debe a su excelente rendimiento térmico, su rentabilidad y su amplio uso en aplicaciones criogénicas como el almacenamiento y el transporte de GNL. Los materiales de PU y PIR desempeñan un papel crucial en la reducción de la transferencia de calor y el mantenimiento de temperaturas ultrabajas, esenciales para industrias como la energética, la química y el transporte marítimo. Se prevé que Norteamérica sea la región líder, con EE. UU. desempeñando un papel central, contribuyendo a una cuota de mercado dominante de aproximadamente el 30-35 %.

Análisis regional del mercado de aislamiento criogénico

Norteamérica posee la mayor participación en el mercado de aislamiento criogénico.

- Se espera que América del Norte domine el mercado de aislamiento criogénico con una participación de mercado de aproximadamente el 34,8 % en 2024, debido a la infraestructura de GNL establecida, los avances tecnológicos en materiales de aislamiento y las crecientes inversiones en los sectores de energía limpia y gas industrial.

- Estados Unidos tiene una participación significativa del mercado debido a la creciente demanda de almacenamiento y transporte de GNL, junto con los avances en materiales de aislamiento criogénico como PU, PIR y paneles aislados al vacío (VIP).

- La demanda de aislamiento criogénico también se ve impulsada por la expansión de las terminales de GNL y el auge de los proyectos de energía sostenible en toda la región.

- Se espera que América del Norte represente entre el 35 % y el 40 % de la cuota de mercado mundial, con Estados Unidos a la cabeza, gracias a fuertes inversiones en el sector energético y el desarrollo de infraestructura. Los avances tecnológicos de la región y su sólida presencia en la industria son factores clave para mantener su liderazgo en el mercado.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de aislamiento criogénico.

- Se proyecta que la región Asia-Pacífico registre la CAGR más alta en el mercado de aislamiento criogénico, impulsada por la rápida industrialización, la expansión de la infraestructura de GNL y la creciente demanda de energía en economías emergentes como China, India y Corea del Sur.

- China e India, con sus terminales de GNL a gran escala, proyectos energéticos e iniciativas gubernamentales para reducir las emisiones de carbono, están contribuyendo a la demanda de aislamiento criogénico. Estos países también se están centrando en la expansión de sus sectores energéticos, lo que aumenta la necesidad de materiales de aislamiento avanzados para el almacenamiento y transporte de GNL.

- Corea del Sur también se perfila como un actor clave, con su creciente papel en las industrias de infraestructura energética y transporte marítimo. Las inversiones en proyectos de energía limpia y la necesidad de materiales de aislamiento criogénico de alto rendimiento impulsan el mercado en esta región.

- Se espera que Asia-Pacífico represente entre el 25% y el 30% de la participación del mercado mundial, con las tasas de crecimiento más altas impulsadas por la creciente adopción de tecnologías de aislamiento avanzadas y la expansión de la infraestructura de GNL.

Cuota de mercado del aislamiento criogénico

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Armacell (Alemania)

- Lydall, Inc. (EE. UU.)

- BASF SE (Alemania)

- Cabot Corporation (EE. UU.)

- Röchling (Alemania)

- Johns Manville (Estados Unidos)

- DUNMORE (EE. UU.)

- Pittsburgh Corning Corporation (EE. UU.)

- Imerys (Francia)

- Hertel (Países Bajos)

- AMOL DICALITE LIMITADA (India)

- GRUPO G+H (Alemania)

- ISOVER (Francia)

- Aspen Aerogels, Inc. (EE. UU.)

- Refractarios de zircar (India)

- KAEFER (Alemania)

- Corporación NICHIAS (Japón)

- Norplex Micarta (EE. UU.)

Últimos avances en el mercado global de aislamiento criogénico

- En marzo de 2024, Technip Energies se adjudicó un contrato para proporcionar soluciones de aislamiento criogénico para un importante proyecto de GNL en Catar. Este desarrollo subraya la creciente inversión en proyectos criogénicos a gran escala, lo que refleja el enfoque de la industria en tecnologías avanzadas y soluciones energéticas sostenibles. El proyecto busca aumentar la capacidad de producción de GNL de Catar, incorporando a la vez medidas innovadoras para reducir las emisiones de gases de efecto invernadero. La experiencia de Technip Energies en ingeniería y tecnología para el sector energético sigue desempeñando un papel fundamental en el apoyo a los esfuerzos globales de transición energética.

- En enero de 2024, BASF SE se asoció con un proveedor europeo de infraestructura de GNL para probar y validar materiales de aislamiento criogénico innovadores desarrollados a partir de compuestos de aerogel. Esta colaboración tuvo como objetivo mejorar la eficiencia y la sostenibilidad de la infraestructura de GNL aprovechando las propiedades únicas del aerogel, como su excepcional aislamiento térmico y su ligereza. La iniciativa refleja el compromiso de BASF con el avance de las soluciones energéticas y el apoyo a la transición global hacia fuentes de energía más limpias.

- En febrero de 2024, la Indian Oil Corporation (IOC) inauguró una terminal de importación de GNL de vanguardia en Tamil Nadu, India. Se espera que esta instalación aumente significativamente la demanda regional de aislamiento criogénico, esencial para el almacenamiento y transporte eficientes de GNL. La terminal representa un paso estratégico para fortalecer la infraestructura energética de la India, garantizando un suministro confiable de gas natural para satisfacer las crecientes necesidades industriales y domésticas. El proyecto se alinea con el compromiso de la India con las soluciones energéticas sostenibles y la reducción de las emisiones de carbono.

- En noviembre de 2023, Huntsman Corporation presentó un innovador aislamiento criogénico de espuma de poliuretano, diseñado específicamente para buques metaneros. Este avanzado material de aislamiento mejora la eficiencia térmica y la durabilidad, satisfaciendo las demandas críticas del transporte de GNL. Al aprovechar la tecnología de poliuretano de vanguardia, la solución busca mejorar la eficiencia energética y la fiabilidad operativa en el sector del GNL. El compromiso de Huntsman con la innovación y la sostenibilidad se evidencia en este desarrollo, que apoya la transición global hacia soluciones energéticas más limpias.

- En marzo de 2023, Linde plc anunció un aumento significativo de sus inversiones en tecnologías de gases criogénicos, centrándose en los sectores de la salud y los semiconductores. Estas industrias dependen en gran medida del aislamiento criogénico avanzado para garantizar la eficiencia operativa y mantener la integridad de procesos sensibles. El compromiso de Linde con la innovación en criogenia destaca su papel en el apoyo a aplicaciones críticas, como el suministro de gases médicos y la fabricación de semiconductores, que exigen precisión y fiabilidad. Esta estrategia se alinea con la visión de la compañía de mejorar las capacidades tecnológicas y satisfacer las necesidades cambiantes de estos sectores de alto crecimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.