Global Cryogenic Tanks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.66 Billion

USD

11.74 Billion

2024

2032

USD

7.66 Billion

USD

11.74 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.74 Billion | |

| % | |

|

Segmentación del mercado global de tanques criogénicos por tipo (horizontal y vertical), diseño (fondo elíptico y fondo plano), tipo de almacenamiento (estacionario y tipo remolque), materia prima (acero, aleación de níquel, aleación de aluminio y otros), líquido criogénico (nitrógeno líquido, gas natural licuado [GNL], oxígeno líquido, hidrógeno líquido, argón y otros), aplicación (almacenamiento y transporte), industria de uso final (procesamiento de metales, generación de energía, electrónica, tecnología médica, alimentos y bebidas, tratamiento de agua y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de tanques criogénicos

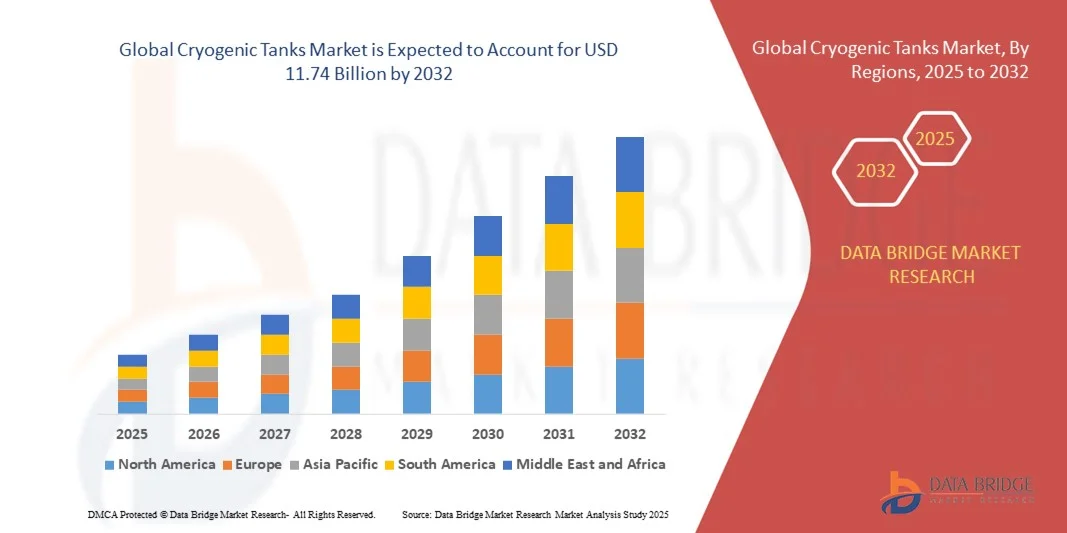

- El tamaño del mercado global de tanques criogénicos se valoró en USD 7,66 mil millones en 2024 y se espera que alcance los USD 11,74 mil millones para 2032 , con una CAGR del 5,49% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de gases industriales y médicos, junto con la expansión de la infraestructura energética y los requisitos de almacenamiento de GNL, lo que impulsa la adopción de tanques criogénicos avanzados en múltiples sectores.

- Además, el aumento de las inversiones en proyectos de energía limpia, la modernización industrial y la infraestructura sanitaria están consolidando los tanques criogénicos como soluciones esenciales para el almacenamiento y transporte eficiente de gases licuados. Estos factores convergentes están acelerando la adopción de soluciones de almacenamiento criogénico, impulsando así significativamente la expansión del mercado.

Análisis del mercado de tanques criogénicos

- Los tanques criogénicos, diseñados para el almacenamiento y transporte de gases licuados a temperaturas extremadamente bajas, se están convirtiendo en componentes vitales en los sectores industrial, energético y sanitario debido a su seguridad, eficiencia y fiabilidad.

- La creciente demanda de tanques criogénicos se ve impulsada principalmente por la creciente industria del GNL, la creciente adopción de gases industriales y la expansión de las aplicaciones de atención médica que requieren oxígeno y nitrógeno líquidos, lo que impulsa el crecimiento continuo del mercado.

- Asia-Pacífico dominó el mercado de tanques criogénicos con una participación del 36,3% en 2024, debido a la rápida industrialización, la expansión de la infraestructura de generación de energía y la creciente demanda de gases médicos e industriales.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de tanques criogénicos durante el período de pronóstico debido al aumento de las importaciones y exportaciones de GNL, la creciente demanda de energía y gas industrial y la expansión de la infraestructura médica.

- El segmento del acero dominó el mercado con una participación del 62,5 % en 2024, gracias a su alta resistencia, durabilidad y rentabilidad para aplicaciones de almacenamiento a gran escala. Los tanques de acero se utilizan ampliamente en las industrias de energía, procesamiento de metales y gases industriales, donde la resistencia al estrés térmico y la contención de la presión son cruciales. Este segmento se beneficia de la facilidad de fabricación, la disponibilidad de recubrimientos resistentes a la corrosión y la compatibilidad con la infraestructura existente. Las industrias prefieren los tanques de acero para inversiones a largo plazo en grandes instalaciones de almacenamiento y transporte, garantizando así la seguridad y el cumplimiento normativo.

Alcance del informe y segmentación del mercado de tanques criogénicos

|

Atributos |

Análisis clave del mercado de tanques criogénicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tanques criogénicos

Aumento del uso de tanques criogénicos para GNL y gases industriales

- La creciente demanda mundial de gas natural licuado (GNL) y gases industriales como el oxígeno, el nitrógeno y el argón ha impulsado un aumento significativo en la adopción de tanques criogénicos. Estos tanques desempeñan un papel fundamental en el almacenamiento y transporte de gases licuados a temperaturas extremadamente bajas, garantizando la estabilidad del producto y la seguridad operativa en las cadenas de suministro industriales.

- Por ejemplo, Air Products and Chemicals, Inc. y Linde plc han ampliado sus capacidades de almacenamiento criogénico invirtiendo en sistemas de tanques avanzados para satisfacer la creciente demanda de distribución de GNL y suministro de gas industrial. Estos avances reflejan cómo los principales fabricantes están respondiendo a la creciente demanda de sectores como la energía, la salud y la metalurgia.

- Los avances tecnológicos en la ciencia de los materiales y el diseño de aislamientos están permitiendo el desarrollo de tanques criogénicos que ofrecen una mayor eficiencia térmica y reducen las pérdidas por evaporación. Los fabricantes están adoptando diseños multicapa con aislamiento al vacío para garantizar la durabilidad a largo plazo y minimizar las pérdidas por evaporación durante el almacenamiento y transporte de gas.

- El creciente enfoque en la transición hacia combustibles más limpios ha fortalecido el papel del GNL como alternativa a los combustibles fósiles convencionales. En consecuencia, se están implementando ampliamente tanques criogénicos en estaciones de servicio, sistemas de transporte marítimo e instalaciones de gas industrial para apoyar la expansión de la infraestructura de las redes de suministro de GNL e hidrógeno.

- La creciente industrialización y la demanda del sector sanitario, especialmente de oxígeno para aplicaciones médicas, intensifican la necesidad de soluciones eficientes de almacenamiento criogénico. Hospitales y fabricantes farmacéuticos recurren cada vez más a sistemas criogénicos compactos y móviles para mantener cadenas de suministro ininterrumpidas.

- El mercado se encamina hacia una mayor innovación en el diseño de tanques, la optimización de la capacidad y la integración del control de temperatura. A medida que las industrias de usuarios finales continúan adoptando combustibles de bajas emisiones y aplicaciones avanzadas de gas, se espera que la adopción de tanques criogénicos se acelere en los mercados globales, lo que los convierte en un factor clave para la transición energética y la fiabilidad del gas industrial.

Dinámica del mercado de tanques criogénicos

Conductor

Creciente necesidad de almacenamiento de gas seguro y eficiente

- El creciente consumo de gases industriales y GNL en diversos sectores ha creado una gran necesidad de sistemas de almacenamiento seguros, fiables y eficientes. Los tanques criogénicos satisfacen esta necesidad al permitir el almacenamiento de gases en estado líquido a temperaturas ultrabajas, reduciendo así el volumen y mejorando la eficiencia del transporte para aplicaciones industriales a gran escala.

- Por ejemplo, Chart Industries, Inc. lanzó soluciones avanzadas de almacenamiento criogénico para los sectores de GNL e hidrógeno en 2024, centrándose en mejorar la estabilidad del aislamiento y los sistemas de monitorización en tiempo real. Estas innovaciones reflejan cómo los principales actores del mercado están aprovechando los avances de diseño para aumentar la seguridad, el control operativo y la rentabilidad para los usuarios finales.

- La capacidad de los tanques criogénicos para soportar condiciones extremas, manteniendo al mismo tiempo la pureza de gases como el oxígeno líquido y el nitrógeno, los hace indispensables en sectores como el aeroespacial, la salud y el procesamiento de materiales. Esta ventaja refuerza su relevancia comercial y los consolida como la base para el suministro continuo en operaciones sensibles.

- Los esfuerzos de descarbonización industrial y la adopción de combustibles más limpios impulsan a entidades públicas y privadas a invertir en infraestructura criogénica avanzada. Las compañías energéticas y las estaciones de servicio están implementando estos tanques para garantizar un almacenamiento compacto capaz de soportar la distribución de GNL e hidrógeno a larga distancia.

- El énfasis constante en la sostenibilidad y la evolución de los estándares de cumplimiento de seguridad impulsan aún más la demanda de sistemas modernos de almacenamiento criogénico. La convergencia de los objetivos de transición energética y la búsqueda de la fiabilidad del almacenamiento siguen impulsando el crecimiento constante del mercado de tanques criogénicos en diversos sectores industriales.

Restricción/Desafío

Altos costos y complejidad técnica

- La elevada inversión inicial requerida para la fabricación e instalación de tanques criogénicos representa un importante obstáculo para las pequeñas y medianas industrias. Estos tanques requieren materiales avanzados y una ingeniería de precisión para mantener bajas temperaturas, lo que incrementa considerablemente los gastos de instalación y mantenimiento en comparación con los sistemas convencionales de almacenamiento de gas.

- Por ejemplo, empresas como INOX India y Cryolor han reportado una importante inversión de capital asociada a proyectos de tanques criogénicos de gran capacidad para infraestructura de GNL. El alto costo de la personalización del diseño, el aislamiento al vacío y la logística de transporte se suma a la complejidad general de las operaciones en este segmento.

- La necesidad de manipulación especializada, inspección periódica y el cumplimiento de estrictas normas de seguridad contribuyen a un mayor coste operativo. El personal debe estar capacitado para gestionar los sistemas criogénicos de forma segura, ya que una manipulación inadecuada puede provocar graves pérdidas de producto o riesgos de seguridad, lo que limita su adopción en industrias sensibles a los costes.

- Las interrupciones en la cadena de suministro y las fluctuaciones en los precios de las materias primas de acero inoxidable y aleaciones de aluminio utilizadas en la construcción de tanques también afectan la economía de la producción. Estas presiones reducen la rentabilidad de los pequeños fabricantes y ralentizan la expansión en las regiones en desarrollo.

- La solución a largo plazo reside en escalar las tecnologías de producción, mejorar los materiales de aislamiento e implementar protocolos de mantenimiento eficientes para minimizar los costos del ciclo de vida. Superar las complejidades técnicas y las barreras de costos será esencial para mejorar la penetración global de las soluciones de tanques criogénicos en los sectores energético e industrial.

Alcance del mercado de tanques criogénicos

El mercado está segmentado según el tipo, diseño, tipo de almacenamiento, materia prima, líquido criogénico, aplicación e industria de uso final.

- Por tipo

Según el tipo, el mercado de tanques criogénicos se segmenta en tanques horizontales y verticales. El segmento horizontal dominó el mercado con la mayor participación en ingresos en 2024, gracias a su estructura estable, facilidad de instalación e idoneidad para el almacenamiento a granel en entornos industriales. Las industrias prefieren los tanques horizontales para el almacenamiento in situ de líquidos criogénicos debido a sus características de seguridad mejoradas, menor riesgo de vuelco y capacidad para manejar grandes volúmenes de manera eficiente. El segmento también se beneficia de la compatibilidad con sistemas automatizados de llenado y dispensado, lo que garantiza una operación cómoda y un tiempo de inactividad mínimo. Los tanques horizontales se utilizan ampliamente en las industrias energética, médica y de procesamiento de metales debido a su fiabilidad y rentabilidad.

Se prevé que el segmento vertical experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente adopción en instalaciones industriales urbanas y zonas con espacio limitado. Los tanques verticales optimizan el uso del terreno, lo que los hace ideales para instalaciones compactas en las industrias química, alimentaria y de bebidas. Su diseño facilita la integración con sistemas avanzados de monitorización de temperatura y presión, lo que mejora la seguridad operativa. Su diseño estético y eficiente en cuanto al espacio también se adapta a las distribuciones industriales modernas, impulsando la demanda en los mercados emergentes.

- A propósito

Según su diseño, el mercado se segmenta en tanques de fondo elíptico y de fondo plano. El segmento de fondo elíptico obtuvo la mayor cuota de mercado en 2024 gracias a su superior integridad estructural, su capacidad para soportar altas presiones y su menor estrés térmico durante el almacenamiento de líquidos criogénicos. Las industrias prefieren los tanques de fondo elíptico para el almacenamiento a gran escala de GNL, nitrógeno líquido y oxígeno, ya que proporcionan una mejor distribución de la tensión y reducen los costes de mantenimiento. Su durabilidad y larga vida útil los hacen adecuados para plantas de generación de energía e instalaciones de almacenamiento de gases medicinales a gran escala. Los diseños elípticos también permiten una manipulación más segura durante los procesos de transporte y recarga, lo que contribuye a su dominio del mercado.

Se prevé que el segmento de tanques de fondo plano experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción en unidades industriales más pequeñas y soluciones de almacenamiento transportables. Los tanques de fondo plano son más fáciles de fabricar y mantener, lo que ofrece opciones rentables para instalaciones de tamaño mediano. Se integran a la perfección con sistemas de almacenamiento tipo remolque y configuraciones modulares, ofreciendo flexibilidad para la expansión de las operaciones. La demanda es especialmente alta en las economías emergentes, donde el almacenamiento a menor escala y la distribución localizada son esenciales para aplicaciones industriales y médicas.

- Por tipo de almacenamiento

Según el tipo de almacenamiento, el mercado se segmenta en tanques estacionarios y de remolque. El segmento estacionario dominó el mercado con la mayor participación en ingresos en 2024 gracias a su idoneidad para instalaciones permanentes en plantas industriales, centros médicos y unidades de generación de energía. Los tanques estacionarios son preferidos por su capacidad para almacenar de forma segura grandes volúmenes de líquidos criogénicos durante largos periodos con mínima pérdida térmica. Permiten la integración con sistemas avanzados de monitorización y seguridad, lo que reduce los riesgos operativos y el tiempo de inactividad. Las industrias también valoran los tanques estacionarios por su durabilidad, bajo mantenimiento y cumplimiento de las estrictas normativas de seguridad.

Se prevé que el segmento de tanques tipo remolque experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de transporte de líquidos criogénicos en movimiento. Los tanques tipo remolque ofrecen movilidad y flexibilidad a las industrias que requieren almacenamiento temporal o transporte a ubicaciones remotas. Se utilizan ampliamente en las cadenas de suministro de productos médicos, la distribución de GNL y el suministro de gases especiales, proporcionando almacenamiento controlado durante el transporte. Los avances en materiales ligeros y tecnología de aislamiento impulsan aún más la adopción de tanques criogénicos tipo remolque a nivel mundial.

- Por materia prima

Según la materia prima, el mercado de tanques criogénicos se segmenta en acero, aleación de níquel, aleación de aluminio, entre otros. El segmento de acero dominó el mercado con la mayor participación en los ingresos, con un 62,5%, en 2024, gracias a su alta resistencia, durabilidad y rentabilidad para aplicaciones de almacenamiento a gran escala. Los tanques de acero se utilizan ampliamente en las industrias de energía, procesamiento de metales y gases industriales, donde la resistencia al estrés térmico y la contención de la presión son fundamentales. Este segmento se beneficia de la facilidad de fabricación, la disponibilidad de recubrimientos resistentes a la corrosión y la compatibilidad con la infraestructura existente. Las industrias prefieren los tanques de acero para inversiones a largo plazo en grandes instalaciones de almacenamiento y transporte, garantizando así la seguridad y el cumplimiento normativo.

Se prevé que el segmento de las aleaciones de aluminio experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de tanques ligeros, resistentes a la corrosión y portátiles. Los tanques de aluminio ofrecen un manejo y transporte más sencillos, lo que los hace ideales para el almacenamiento en remolques y la distribución móvil de líquidos criogénicos. Industrias como la tecnología médica, la alimentación y las bebidas, y la electrónica adoptan cada vez más tanques de aluminio para aplicaciones especializadas que requieren alta pureza y bajo riesgo de contaminación. Su superior conductividad térmica y la reducción de los requisitos de mantenimiento impulsan aún más el crecimiento de este segmento.

- Por líquido criogénico

En cuanto al líquido criogénico, el mercado se segmenta en nitrógeno líquido, gas natural licuado (GNL), oxígeno líquido, hidrógeno líquido, argón, entre otros. El segmento de GNL dominó el mercado con la mayor participación en ingresos en 2024 debido a la rápida adopción global de GNL para la generación de energía y las necesidades de combustible industrial. El almacenamiento de GNL requiere tanques de alta capacidad y baja temperatura con aislamiento avanzado, lo que impulsa la demanda de tanques criogénicos de alto rendimiento. Las empresas energéticas y los actores industriales prefieren tanques especializados para una manipulación segura, mínimas pérdidas por evaporación y cumplimiento normativo. Este segmento se beneficia de la expansión de la infraestructura para las redes de importación, exportación y distribución nacional de GNL.

Se prevé que el segmento del hidrógeno líquido experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente atención al hidrógeno como fuente de energía limpia. El almacenamiento de hidrógeno líquido exige temperaturas extremadamente bajas y tanques con un alto nivel de aislamiento, lo que impulsa la adopción de tecnologías criogénicas avanzadas. El segmento experimenta un fuerte crecimiento en la generación de energía, el transporte y las aplicaciones aeroespaciales, donde la seguridad, la eficiencia y la portabilidad son fundamentales. El aumento de la inversión en proyectos de pilas de combustible de hidrógeno a nivel mundial impulsa la rápida adopción de tanques de almacenamiento de hidrógeno líquido.

- Por aplicación

Según la aplicación, el mercado se segmenta en almacenamiento y transporte. El segmento de almacenamiento dominó el mercado con la mayor participación en ingresos en 2024 debido al amplio uso industrial de líquidos criogénicos a granel en los sectores energético, médico y de procesamiento de metales. Los tanques de almacenamiento son preferidos por su capacidad para mantener temperaturas extremadamente bajas durante períodos prolongados, lo que garantiza la calidad y seguridad del líquido. Las empresas invierten en tanques estacionarios para el almacenamiento in situ con el fin de optimizar las operaciones, reducir los riesgos de la cadena de suministro y cumplir con las normas regulatorias. Este segmento se beneficia de la integración de sistemas de monitoreo y automatización que mejoran la eficiencia operativa y reducen la dependencia de la mano de obra.

Se prevé que el segmento de transporte experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de distribución móvil y flexible de líquidos criogénicos. Los tanques de transporte ofrecen soluciones seguras y con control de temperatura para gases medicinales, GNL y gases industriales. La creciente urbanización, la expansión de los centros de salud y el crecimiento de las operaciones industriales remotas impulsan la demanda de tanques de transporte eficientes. El aislamiento avanzado, los materiales ligeros y las mejoras en las características de seguridad contribuyen a la creciente adopción de tanques criogénicos de transporte a nivel mundial.

- Por industria de uso final

Según la industria de uso final, el mercado se segmenta en procesamiento de metales, generación de energía, electrónica, tecnología médica, alimentos y bebidas, tratamiento de agua, entre otros. El segmento de generación de energía dominó el mercado con la mayor participación en los ingresos en 2024 debido al alto consumo de GNL, oxígeno líquido e hidrógeno en centrales eléctricas e instalaciones energéticas industriales. Las empresas energéticas invierten en tanques criogénicos para un almacenamiento seguro a largo plazo y una gestión eficiente de la cadena de suministro. Este segmento se beneficia de las iniciativas gubernamentales que promueven la adopción de energías limpias y la expansión de la infraestructura para el almacenamiento de energía. La seguridad, la durabilidad y la integración con sistemas automatizados impulsan la preferencia por los tanques criogénicos de alto rendimiento.

Se prevé que el segmento de tecnología médica experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de almacenamiento criogénico de muestras biológicas, vacunas y oxígeno para hospitales. Los centros médicos requieren tanques de almacenamiento altamente confiables y libres de contaminación, con sistemas de monitoreo avanzados. Este crecimiento se sustenta en el aumento de la infraestructura sanitaria, la expansión de los centros de investigación médica y las iniciativas globales de vacunación. Los tanques criogénicos en este segmento garantizan la conservación segura de materiales sensibles, mejorando la eficiencia operativa y los resultados de la atención al paciente.

Análisis regional del mercado de tanques criogénicos

- Asia-Pacífico dominó el mercado de tanques criogénicos con la mayor participación en los ingresos del 36,3 % en 2024, impulsada por la rápida industrialización, la expansión de la infraestructura de generación de energía y la creciente demanda de gases médicos e industriales.

- La base manufacturera rentable de la región, las crecientes inversiones en instalaciones de almacenamiento criogénico y la expansión de las exportaciones de GNL y gases industriales están acelerando el crecimiento del mercado.

- La disponibilidad de mano de obra calificada, las políticas gubernamentales favorables y la creciente adopción de soluciones de almacenamiento avanzadas en las economías emergentes están contribuyendo al aumento del consumo de tanques criogénicos en los sectores industrial y médico.

Análisis del mercado de tanques criogénicos en China

China ocupó la mayor participación en el mercado de tanques criogénicos de Asia-Pacífico en 2024, gracias a su sólida base industrial, su importante capacidad de generación de energía y su creciente sector manufacturero. La sólida infraestructura del país, los incentivos gubernamentales para la producción de gas industrial y las iniciativas estratégicas que apoyan las energías limpias y el almacenamiento de GNL son factores clave para el crecimiento. La demanda se ve impulsada además por las continuas inversiones en transporte y almacenamiento criogénico para aplicaciones industriales, médicas y químicas.

Análisis del mercado de tanques criogénicos en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente demanda energética, la expansión del sector sanitario y el creciente consumo de gas industrial. Iniciativas gubernamentales como "Make in India" y la creciente inversión en terminales de GNL, plantas de gas industrial e instalaciones de almacenamiento criogénico médico están fortaleciendo la expansión del mercado. Además, la creciente adopción de soluciones avanzadas de almacenamiento criogénico para las industrias de procesamiento de metales y de alimentos y bebidas está contribuyendo a un sólido crecimiento.

Análisis del mercado europeo de tanques criogénicos

El mercado europeo de tanques criogénicos está en constante expansión, impulsado por estrictas normativas de seguridad y medio ambiente, una alta demanda de almacenamiento de GNL y gases industriales, e inversiones en soluciones de almacenamiento sostenible. La región prioriza el cumplimiento normativo, la calidad y la ingeniería avanzada para sistemas criogénicos, especialmente en los sectores energético, médico y químico. La creciente adopción de tecnología criogénica en aplicaciones aeroespaciales, farmacéuticas y de gases especiales impulsa aún más el crecimiento del mercado.

Análisis del mercado de tanques criogénicos en Alemania

El mercado alemán de tanques criogénicos está impulsado por su liderazgo en la producción de gases industriales, su avanzada capacidad de fabricación y su firme enfoque en la eficiencia energética. El país se beneficia de una sólida infraestructura de I+D, colaboraciones entre instituciones industriales y académicas, y una producción orientada a la exportación de tanques criogénicos de alto rendimiento. La demanda es especialmente alta en aplicaciones de procesamiento de metales, generación de energía y tecnología médica.

Análisis del mercado de tanques criogénicos en el Reino Unido

El mercado británico se sustenta en una industria energética y sanitaria consolidada, crecientes inversiones en infraestructura de GNL y gas industrial, y una creciente adopción de soluciones móviles de almacenamiento criogénico. El creciente enfoque en la investigación y la innovación, las colaboraciones entre el mundo académico y la industria, y las iniciativas para fortalecer la producción local contribuyen a una sólida demanda de tanques criogénicos.

Análisis del mercado de tanques criogénicos en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el aumento de las importaciones y exportaciones de GNL, la creciente demanda de energía y gas industrial, y la expansión de la infraestructura médica. La fuerte inversión en tecnología de almacenamiento criogénico, los avances en los sistemas de transporte y el crecimiento de las aplicaciones industriales están impulsando el crecimiento del mercado. La creciente relocalización de la producción de gas industrial y la colaboración entre empresas energéticas, sanitarias y químicas impulsan aún más la expansión del mercado.

Perspectiva del mercado de tanques criogénicos de EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2024, gracias a su extensa infraestructura energética, la creciente demanda de gas industrial y la avanzada investigación y desarrollo en soluciones de almacenamiento criogénico. El enfoque del país en la innovación tecnológica, el cumplimiento normativo y la sostenibilidad está impulsando la adopción de tanques criogénicos de alto rendimiento para aplicaciones de GNL, médicas e industriales. La presencia de fabricantes clave y una red de distribución consolidada consolidan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado de tanques criogénicos

La industria de tanques criogénicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- LAPESA GRUPO EMPRESARIAL (España)

- Linde plc (Reino Unido)

- Chart Industries (EE. UU.)

- Cryofab (EE. UU.)

- Henan Jianshen Metal Material Co. Ltd (China)

- INOX India Pvt Ltd (India)

- Air Products Inc. (EE. UU.)

- Cryolor (Francia)

- AIR WATER INC (Japón)

- Wessington Cryogenics (Reino Unido)

- FIBA Technologies, Inc. (EE. UU.)

- ISISAN AS (Turquía)

- Nikkiso (Japón)

- Gardner Cryogenics (EE. UU.)

- Beijing Tianhai Industry Co., Ltd. (China)

- Hoover CS (EE. UU.)

- UIG (EE.UU.)

- Auguste Cryogenics (Francia)

- Criogenia Macomber (EE. UU.)

- Ingeniería M1 (EE. UU.)

- GTS Maintenance Limited (Reino Unido)

- DABAR INDUSTRIES, LLC dba Eden Cryogenics (EE. UU.)

- Taylor-Wharton (Estados Unidos)

Últimos avances en el mercado global de tanques criogénicos

- En noviembre de 2024, INOX India Ltd anunció un importante contrato con Highview Power, Reino Unido, para el suministro de cinco tanques criogénicos verticales de alta presión y aislamiento al vacío de 690 kl para la planta de Almacenamiento de Energía de Aire Líquido (LAES) en Carrington, Mánchester. Este proyecto marca la primera vez que se utilizan tanques criogénicos a escala industrial para el almacenamiento de energía limpia, lo que destaca la entrada de INOXCVA en el sector del almacenamiento de energía. El contrato consolida la posición de INOXCVA en el mercado global de equipos criogénicos y abre nuevas oportunidades en el creciente segmento del almacenamiento de energía.

- En septiembre de 2024, TransTech Group, empresa de la cartera de Bridge Industries, adquirió Cryogenic Technology Resources (CTR), proveedor de soluciones de ingeniería para el sector de gases industriales. Esta adquisición fortalece la posición de TransTech en el mercado de almacenamiento y transferencia de gases criogénicos y de alta presión, incluyendo tecnologías avanzadas de automatización y control. La adquisición se alinea con la visión estratégica de TransTech de mejorar la oferta de servicios y satisfacer las cambiantes necesidades del mercado de gases criogénicos.

- En 2024, Chart Industries inauguró una nueva planta de fabricación en India dedicada a la producción de tanques criogénicos para aplicaciones de gas industrial y GNL. Esta expansión amplía la capacidad de producción global de Chart Industries, consolida su presencia en el creciente mercado de Asia-Pacífico y permite un suministro más rápido para satisfacer la creciente demanda industrial y energética.

- En 2024, Air Liquide firmó un acuerdo de suministro plurianual con Hyundai Heavy Industries para suministrar tanques criogénicos para la construcción naval y el transporte de GNL. El contrato refuerza la posición estratégica de Air Liquide en el sector marítimo asiático, impulsa el crecimiento de las soluciones de transporte marítimo impulsadas por GNL y amplía la presencia de la compañía en proyectos de infraestructura industrial y energética.

- En 2024, Linde lanzó un tanque criogénico de nueva generación, diseñado específicamente para el almacenamiento de hidrógeno, dirigido a los mercados de energía limpia y movilidad. Esta innovación posiciona a Linde a la vanguardia de la tecnología de almacenamiento de hidrógeno, responde a la creciente demanda de soluciones energéticas sostenibles y facilita la adopción de aplicaciones industriales y de movilidad basadas en hidrógeno a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.