Global Ct Simulators Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

309.30 Billion

USD

492.97 Billion

2025

2033

USD

309.30 Billion

USD

492.97 Billion

2025

2033

| 2026 –2033 | |

| USD 309.30 Billion | |

| USD 492.97 Billion | |

| % | |

|

Global Computed Tomography (CT) Simulators Market Segmentation, By Product Type (Large Bore CT Simulators and Multi-Slice CT Simulators), Technology (3D CT Simulation and 4D CT Simulation), Modality (Standalone and Tabletop), Application (Image-Guided Radiation Therapy, Three-Dimensional Conformal Radiation Therapy, Brachypittherapy, Interventional Channel Distribution

Compputed Tomography (CT) Simulators MarketSinopsis

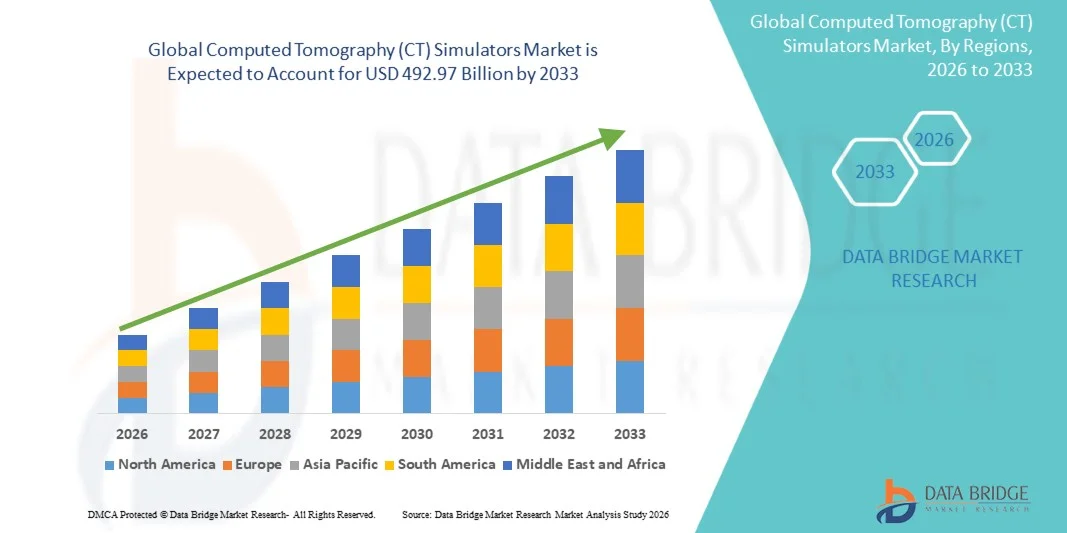

El mercado de simuladores computados de Tomografía (CT) fue valorado enUSD 309.30 billion in 2025y se prevé que alcanceUSD 492.97 billion by 2033, creciendo en unCAGR of 6.00% from 2026 to 2033El mercado de simuladores de Tomografía Computada está experimentando un crecimiento constante impulsado por el aumento de la demanda de formación de imágenes médicas de alta precisión, el aumento de la adopción de educación basada en simulaciones en radiología y la ampliación de aplicaciones en hospitales, centros de diagnóstico e instituciones de formación médica.

La creciente prevalencia de enfermedades crónicas y cáncer, junto con la creciente demanda de diagnóstico preciso y temprano, obliga a los proveedores de atención médica e instituciones académicas a adoptar tecnologías avanzadas de simulación de TC para capacitar a los radiólogos y mejorar la precisión de diagnóstico. Los simuladores de TC integrados por IA y basados en software están reemplazando cada vez más los métodos tradicionales de capacitación, ofreciendo entornos virtuales rentables, libres de riesgos y altamente realistas para el desarrollo de habilidades, la planificación del tratamiento y la optimización del flujo de trabajo en los sistemas sanitarios modernos.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de simuladores de Tomografía computarizada (CT) con la mayor proporción de ingresos del 36,28% en 2025, apoyado por infraestructuras sanitarias avanzadas y fuerte adopción de formación radiológica, planificación oncológica y tecnologías de simulación guiadas por imágenes.

- El segmento Multi-Slice CT Simulators lidera el mercado con una cuota de 41,55% en 2025, impulsada por resolución de imagen superior, alta precisión diagnóstica y uso generalizado en la planificación de radioterapia y aplicaciones de entrenamiento clínico.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en un CAGR de 7,2% de 2026 a 2033, alimentada por el aumento del desarrollo de la infraestructura sanitaria, el aumento de la carga del cáncer y la creciente adopción de tecnologías avanzadas de diagnóstico y simulación en China, India y Japón.

- Los sistemas de simulación de TC 4D son el tipo de tecnología de más rápido crecimiento, proyectado para registrar un CAGR del 7,0%, impulsado por el aumento de la demanda de imágenes adaptativas de movimiento en radioterapia y análisis de movimiento de órganos.

- El segmento de Hospitales domina la categoría de usuario final con una cuota de ingresos del 41,71% en 2025, liderada por la alta adopción de simuladores de TC para la planificación del tratamiento de oncología, la formación radiológica y procedimientos avanzados de diagnóstico.

- El canal de distribución directo de tender representa el 59.68% del mercado, preferido por hospitales, sistemas de salud gubernamentales y grandes centros de oncología debido a la adquisición a granel y la eficiencia de costes.

- El segmento de aplicación de la Terapia de Radiación Guiada por Imágenes (IGRT) es el más rápido, con un CAGR de 6,8%, impulsado por la creciente demanda de planificación del tratamiento del cáncer altamente precisa y sistemas de entrega de terapia basada en imágenes en tiempo real.

- El segmento Standalone dominaba el mercado con un32% de la cuota de ingresos en 2025, debido a su alta capacidad de imagen, integración avanzada del sistema y uso generalizado en hospitales y centros de cáncer especializados

Tamaño del mercado

- Valor mundial del mercado (2025): 309,30 dólares

- Valor de mercado esperado (2033): USD 492.97 Billion

- CAGR prefabricado (2026–2033): 6.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Computed Tomography (CT) Simulators MarketSegmentation

|

Atributos |

Tomografía computarizada (CT) Simulators KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Siemens Healthineers (Alemania) |

|

Oportunidades de mercado |

· Integración de los sistemas de planificación de los tratamientos adaptados por AI · Demanda creciente de radioterapia avanzada en el cuidado del cáncer · Ampliación de la infraestructura sanitaria en los mercados emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tomografía computarizada (CT) Simulators Market Trends

Tendencia: Crecimiento en la formación médica dirigida por AI " Simulación de Oncología de Precisión

Las instituciones sanitarias y las universidades médicas están adoptando cada vez más simuladores de tomografía computarizada de alta fidelidad para mejorar la formación radiológica, mejorar la visualización de tumores y apoyar la planificación de radioterapia basada en precisión. La integración de la reconstrucción de imágenes en tiempo real y el modelado avanzado específico del paciente permite una simulación muy precisa de estructuras anatómicas, mejorando la confianza diagnóstica y los resultados del tratamiento. Los centros de formación médica también están aprovechando simuladores de TC para estandarizar la educación radiológica, mientras que las tecnologías de visualización avanzada y IA crean entornos virtuales altamente realistas que replican de cerca las condiciones de exploración clínica. Empresas líderes como Siemens Healthineers, GE HealthCare y Elekta están integrando activamente plataformas de simulación de TC habilitadas para IA para mejorar la eficiencia del flujo de trabajo y apoyar la planificación personalizada del tratamiento del cáncer.

Tomografía computarizada (CT) Simulators Market Dynamics

Conductor del mercado clave: aumento de la adopción en el diagnóstico del cáncer y la terapia de radiación

El rápido aumento de la incidencia mundial del cáncer y la creciente demanda de soluciones precisas y no invasivas de diagnóstico y tratamiento han impulsado significativamente la adopción de simuladores de Tomografía Computarizada. Estos sistemas se utilizan ampliamente en la Terapia de Radiación Guiada por Imágenes (IGRT), la Terapia de Radiación Conformada 3D y la planificación de la braquiterapia para asegurar la detección precisa del tumor y minimizar el daño a los tejidos sanos circundantes. Los hospitales y centros de oncología están integrando cada vez más los sistemas de simulación de TC en los departamentos de radiología para mejorar la precisión del tratamiento y la eficiencia del flujo de trabajo. Por ejemplo, las principales instituciones de tratamiento del cáncer en los EE.UU., Europa y Japón utilizan ampliamente simuladores de TC multicerdoso y grandes neumáticos para mejorar la exactitud de la planificación de la radioterapia y reducir los errores de tratamiento.

Reforzamiento/Reto: Inversión de Alto Capital y Complejidad Operacional

Una restricción significativa en el mercado de simuladores de Tomografía Computada es la alta inversión inicial necesaria para sistemas avanzados de imagen y simulación. Los simuladores modernos de CT incorporan hardware de imagen de alta resolución, software avanzado de reconstrucción y herramientas de integración de la planificación de la radiación, lo que aumenta significativamente los costos de adquisición e instalación. Además, los gastos en curso relacionados con el mantenimiento, las mejoras de los programas informáticos y la capacitación de los operadores calificados se suman al costo total de la propiedad. Esto limita la adopción entre pequeños hospitales, centros de diagnóstico e instalaciones sanitarias en regiones sensibles a los costos, especialmente en las economías emergentes, donde las limitaciones presupuestarias siguen siendo una barrera clave.

Oportunidad de mercado clave: Integración de AI, Plataformas Cloud y Planificación de Radioterapia Personalizada

La integración de la inteligencia artificial, las plataformas de imagen basadas en la nube y los sistemas avanzados de planificación de radioterapia presenta una gran oportunidad de crecimiento en el mercado de simuladores de TC. Las herramientas de simulación de TC habilitadas para IA pueden generar automáticamente contorno, mejorar la segmentación de imágenes y optimizar la planificación de dosis de radiación, mejorando significativamente la eficiencia y precisión del tratamiento. Los modelos de implementación basados en la nube también permiten el acceso remoto a datos de imagen y la planificación de tratamientos colaborativos en múltiples instalaciones sanitarias. Las principales empresas de tecnología médica como Siemens Healthineers, Philips Healthcare y Varian Medical Systems están invirtiendo activamente en soluciones de simulación de TC impulsadas por AI para apoyar la terapia de cáncer personalizada y mejorar la toma de decisiones clínicas en redes globales de oncología.

Tomografía computarizada (CT) Simulators Market Scope

El mercado de simuladores computados de Tomografía (CT) se segmenta sobre la base del tipo de producto, tecnología, modalidad, aplicación, usuario final y canal de distribución.

Por tipo de producto

Sobre la base del tipo de producto, el Mercado de Simuladores de Tomografía Computada (CT) se segmenta en Simuladores de TC de Gran Bore y Simuladores de TC Multi-Slice. El segmento Multi-Slice CT Simulators dominaba el mercado con un41.55% de participación en 2025debido a una resolución de imagen superior, capacidades de escaneo más rápidas y alta precisión en la planificación de radioterapia y aplicaciones de diagnóstico. Estos sistemas son ampliamente adoptados en hospitales y centros de oncología para la localización precisa de tumores y la simulación de tratamiento. El aumento de la integración del software avanzado de imagen y de las herramientas de reconstrucción basadas en la inteligencia artificial está mejorando aún más el dominio de los segmentos. Además, la creciente demanda de imágenes de alto rendimiento en el diagnóstico de cáncer y la planificación de radioterapia está impulsando la adopción en los sistemas de salud desarrollados. La utilización fuerte en la terapia de radiación guiada por imágenes (IGRT) apoya aún más el liderazgo del mercado. Las continuas mejoras tecnológicas de las principales empresas de imagen médica están fortaleciendo la penetración del mercado.

Se espera que el segmento de simulación de TC 4D sea testigo del crecimiento más rápido con unCAGR of 7.0% from 2026 to 2033, impulsado por su capacidad de capturar movimiento de órganos en tiempo real y variaciones de ciclo respiratorio durante la imagen. Esto hace que sea altamente eficaz para la planificación de la radioterapia en cánceres pulmonares, torácicos y abdominales. Aumentar la adopción de técnicas de radioterapia adaptadas a la moción está aumentando significativamente la demanda. Los hospitales están integrando cada vez más sistemas de simulación 4D para mejorar la precisión del tratamiento y reducir la exposición a la radiación a tejidos saludables. El creciente uso de algoritmos de seguimiento y reconstrucción de movimiento habilitados por AI está acelerando aún más el crecimiento del segmento. El aumento de la prevalencia del cáncer en todo el mundo está apoyando la adopción. La expansión de centros avanzados de oncología en mercados emergentes también contribuye al crecimiento.

By Technology

Sobre la base de la tecnología, el mercado se segmenta en la simulación 3D CT y la simulación 4D CT. El segmento de simulación 3D CT dominaba el mercado con un59.68% de la cuota de ingresos en 2025, debido a su uso generalizado en la planificación de radioterapia, visualización anatómica y aplicaciones de formación clínica. Proporciona imágenes transversales altamente detalladas esenciales para el mapeo de tumores y la planificación de dosis. Los hospitales y centros de diagnóstico prefieren los sistemas 3D debido a su fiabilidad y eficacia en función de los costos. El aumento de la adopción en la terapia de radiación guiada por imágenes (IGRT) y la radioterapia conformativa está fortaleciendo aún más la demanda. Una fuerte compatibilidad con la infraestructura radiológica existente está apoyando el despliegue a gran escala. Los avances continuos del software están mejorando la calidad de la reconstrucción de imágenes. La creciente demanda de flujos de trabajo diagnóstico precisos refuerza el liderazgo del segmento.

Se espera que el segmento de simulación de TC 4D registre el crecimiento más rápido con unCAGR of 7.0% from 2026 to 2033, impulsado por el aumento de la demanda de imágenes dinámicas que captura el movimiento de órganos con el tiempo. Es particularmente importante en la radioterapia dirigida por las vías respiratorias y en la planificación del tratamiento adaptativo. La prevalencia creciente de cánceres pulmonares y abdominales aumenta la adopción. Los hospitales están invirtiendo cada vez más en sistemas avanzados de imagen basados en movimiento para mayor precisión. La integración de la corrección de movimiento basada en AI y la imagen predictiva está mejorando los resultados clínicos. El enfoque creciente en el tratamiento personalizado del cáncer está apoyando aún más la expansión del segmento. Aumentar la R plagaD en innovación radiológica está acelerando la adopción tecnológica.

Por modalidad

Sobre la base de la modalidad, el mercado se segmenta en sistemas Standalone y Tabletop. El segmento Standalone dominaba el mercado con un61,32% de la cuota de ingresos en 2025, debido a su alta capacidad de imagen, integración avanzada del sistema y uso generalizado en hospitales y centros de cáncer de especialidades. Estos sistemas se prefieren para aplicaciones de diagnóstico y de planificación de radioterapia a gran escala. Ofrecen un rendimiento de imagen superior y una mejor integración de flujo de trabajo con los departamentos de oncología. El aumento de la demanda de sistemas de imágenes de alta capacidad en los hospitales de atención terciaria está impulsando el crecimiento. La adopción fuerte en la infraestructura sanitaria desarrollada refuerza el dominio. Las continuas mejoras tecnológicas en los sistemas de CT autónomos están mejorando la eficiencia. La creciente demanda de tratamiento del cáncer está fortaleciendo aún más la adopción a nivel mundial.

Se espera que el segmento de Tabletop sea testigo del crecimiento más rápido con unCAGR of 6.8% from 2026 to 2033, impulsado por la creciente demanda de soluciones de imagen compactas y rentables en pequeños hospitales y centros de diagnóstico. Estos sistemas son más fáciles de instalar y requieren una menor inversión en infraestructura. El aumento de la adopción en las economías emergentes está impulsando el crecimiento. La ampliación de los servicios de diagnóstico ambulatorios está respaldando aún más la demanda. Las mejoras tecnológicas están mejorando la calidad de imagen en sistemas compactos. La creciente necesidad de una prestación de atención sanitaria descentralizada está acelerando la adopción. El aumento del uso en las instituciones de capacitación también contribuye a la expansión de los segmentos.

By Application

Sobre la base de la aplicación, el mercado se segmenta en la Terapia de Radiación Guiada por Imágenes (IGRT), Terapia de Radiación Conformal tridimensional, Braquiterapia, Procedimiento de Cardiología Intervencional y Otros. El segmento de la Terapia de Radiación Guiada por Imágenes (IGRT) dominaba el mercado con un38.74% de la cuota de ingresos en 2025, impulsado por su alta precisión en el objetivo tumoral y la capacidad de mejorar los resultados de la radioterapia. Es ampliamente utilizado en hospitales y centros de oncología para la planificación del tratamiento basado en imágenes en tiempo real. Aumentar la prevalencia del cáncer aumenta significativamente la demanda. La adopción fuerte de técnicas avanzadas de radioterapia está apoyando el crecimiento del segmento. La integración de la simulación de TC con los sistemas de planificación del tratamiento está mejorando la eficiencia. Los avances tecnológicos continuos están mejorando la exactitud de las imágenes. El aumento de la inversión en infraestructura oncológica refuerza el dominio del mercado.

Se espera que el segmento de Procedimiento Intervencional de Cardiología sea testigo del crecimiento más rápido con unCAGR of 6.9% from 2026 to 2033, impulsado por el creciente uso de la simulación de TC en diagnósticos cardiovasculares y procedimientos mínimamente invasivos. La creciente incidencia de enfermedades cardiovasculares aumenta la demanda. Los hospitales están adoptando sistemas avanzados de imagen para orientación procesal en tiempo real. La creciente preferencia por los métodos de diagnóstico no invasivos está apoyando la adopción. La integración de la simulación de TC con sistemas de imagen cardiaca está mejorando la precisión procesal. Los avances tecnológicos en la resolución de imágenes están mejorando los resultados clínicos. La expansión de los centros de atención cardíaca a nivel mundial está acelerando el crecimiento.

Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en Hospitales, Centros de Especialidad, Centros Quirúrgicos Ambulatorios y Otros. El segmento de Hospitales dominaba el mercado con un41.71% de la cuota de ingresos en 2025, debido a la alta entrada de pacientes, fuerte adopción de sistemas avanzados de imagen y uso generalizado en los departamentos de oncología y radiología. Los hospitales son centros clave para la planificación de radioterapia y diagnósticos basados en TC. Aumentar la carga del cáncer está impulsando la demanda de soluciones avanzadas de imagen. Una infraestructura sanitaria sólida en las regiones desarrolladas apoya el dominio del segmento. La inversión continua en la modernización hospitalaria está impulsando la adopción. La integración de simuladores de TC con sistemas de planificación del tratamiento está mejorando la eficiencia del flujo de trabajo. El aumento de la demanda de medicina de precisión está fortaleciendo aún más el crecimiento.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios sea testigo del crecimiento más rápido con unCAGR of 6.9% from 2026 to 2033, impulsado por la creciente demanda de servicios de diagnóstico y tratamiento ambulatorios. Los ASC están adoptando cada vez más sistemas compactos de simulación de TC para soluciones de imagen rentables. El creciente cambio hacia la prestación de asistencia sanitaria descentralizada está apoyando la adopción. Aumentar la preferencia por procedimientos mínimamente invasivos es impulsar la demanda. La expansión de las instalaciones sanitarias privadas está acelerando el crecimiento. Los avances tecnológicos están mejorando la accesibilidad del sistema. El aumento de las iniciativas de asequibilidad de la salud en los mercados emergentes está apoyando aún más la expansión.

Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en Direct Tender y Retail Sales. El segmento Direct Tender dominaba el mercado con un59.68% de la cuota de ingresos en 2025, impulsado por la adquisición a gran escala por hospitales, sistemas gubernamentales de salud y centros de oncología. Los contratos de compra a granel garantizan la eficiencia de los costos y el despliegue de equipo normalizado. Programas fuertes de financiación de la salud pública están apoyando el crecimiento del segmento. Los hospitales prefieren la contratación directa para sistemas avanzados de imagen. Las asociaciones de proveedores a largo plazo refuerzan el dominio. El aumento de la inversión en infraestructura oncológica está impulsando aún más la demanda. Los marcos de adquisiciones establecidos en las regiones desarrolladas están fortaleciendo el liderazgo del mercado.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido con unCAGR of 6.8% from 2026 to 2033, impulsado por la creciente demanda de centros privados de diagnóstico y clínicas especializadas. Aumentar la accesibilidad a través de distribuidores y proveedores de equipos médicos está apoyando la adopción. El aumento de la privatización de los servicios sanitarios está impulsando la demanda. La expansión de centros de diagnóstico pequeños y medianos está acelerando el crecimiento. Aumentar la asequibilidad de los sistemas avanzados de simulación de TC está apoyando aún más la adopción. La creciente conciencia de la detección precoz del cáncer está impulsando la demanda. La expansión en los mercados emergentes también contribuye significativamente al crecimiento de los segmentos.

Tomografía computarizada (CT) Simulators Market Regional Analysis

América del Norte dominaba el mercado de simuladores de Tomografía Computada (CT) y representaba la mayor parte de ingresos del 36,28% en 2025, con el apoyo de infraestructuras sanitarias avanzadas y una fuerte adopción de formación radiológica, planificación oncológica y tecnologías de simulación guiadas por imágenes. La región también se beneficia de redes hospitalarias bien establecidas, alta inversión en sistemas de imagen médica y pronta adopción de plataformas avanzadas de simulación de TC para la planificación de radioterapia y aplicaciones de diagnóstico. El creciente enfoque en medicina de precisión, optimización del tratamiento del cáncer y sistemas de salud avanzados tecnológicamente sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Computed Tomography (CT) Simulators Market Insight

El mercado de los simuladores de Tomografía Computada de Estados Unidos está presenciando un fuerte crecimiento debido a la creciente incidencia de cáncer, la creciente demanda de formación radiológica avanzada y la rápida adopción de sistemas de radioterapia guiados por imágenes. El ecosistema sanitario altamente desarrollado del país, junto con la fuerte presencia de las principales compañías de imágenes médicas y centros de oncología, impulsa la demanda en hospitales y clínicas especializadas. Además, el aumento de la integración de las herramientas de imagen impulsadas por AI, las tecnologías de simulación 3D/4D y los sistemas de planificación de radioterapia digital está mejorando aún más la precisión y los resultados del tratamiento diagnóstico, acelerando la adopción de simuladores en instituciones sanitarias.

Europe Computed Tomography (CT) Simulators Market Insight

El mercado de los simuladores de Tomografía Computada (CT) de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por un fuerte apoyo sanitario gubernamental, una infraestructura avanzada de oncología y la adopción generalizada de sistemas de planificación de radioterapia. Los hospitales y centros de investigación sobre el cáncer en toda la región están utilizando cada vez más tecnologías de simulación de TC para la detección precisa de tumores y la planificación del tratamiento. Además, las crecientes inversiones en la transformación digital de la salud, combinadas con estrictos estándares regulatorios para la seguridad radiológica y la precisión del tratamiento, están apoyando la expansión constante del mercado en toda Europa.

U.K. Computed Tomography (CT) Simulators Market Insight

El mercado de simuladores de tomografía computarizada (TC) está experimentando un crecimiento constante, apoyado por la creciente demanda de diagnósticos avanzados de cáncer, la expansión de departamentos oncología y la creciente adopción de sistemas de radioterapia de precisión. Los hospitales y centros especializados de cáncer están invirtiendo en tecnologías modernas de simulación de TC para mejorar la precisión del tratamiento y la eficiencia del flujo de trabajo. Además, la integración de herramientas de imagen basadas en AI y plataformas de radiología digital está mejorando la toma de decisiones clínicas y fortaleciendo la posición del país en la adopción avanzada de imágenes médicas.

Alemania Tomografía computarizada (CT) Simulators Market Insight

El mercado de simuladores de Tomografía Computada de Alemania se está expandiendo constantemente debido a la fuerte infraestructura sanitaria del país, las capacidades avanzadas de investigación radiológica y la adopción de tecnologías innovadoras de imagen médica. Los hospitales y centros de oncología están implementando cada vez más simuladores de TC para la planificación de radioterapia, intervenciones guiadas por imágenes y formación clínica. Los avances tecnológicos continuos en los sistemas de imagen 3D y 4D, junto con un fuerte apoyo gubernamental para la innovación sanitaria, están impulsando el crecimiento del mercado en Alemania.

Tomografía computarizada de Asia y el Pacífico (CT)

Se espera que el mercado de los simuladores de Tomografía Computada de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento del desarrollo de la infraestructura sanitaria, el aumento de la prevalencia del cáncer y la creciente demanda de sistemas avanzados de diagnóstico por imágenes en países como China, India y Japón. Ampliar las redes hospitalarias y aumentar la inversión en atención oncológica están apoyando significativamente la expansión del mercado. Además, el aumento de la conciencia sobre la detección temprana de enfermedades y la creciente adopción de tecnologías de simulación de TC eficaces en función del costo están acelerando el crecimiento regional.

Japan Computed Tomography (CT) Simulators Market Insight

El mercado de simuladores de Tomografía computarizada de Japón está presenciando un crecimiento constante debido a sistemas avanzados de salud, una alta adopción de radioterapia de precisión y un fuerte enfoque en la innovación del tratamiento del cáncer. Los hospitales y las instituciones de investigación están integrando cada vez más las tecnologías de simulación de TC para una planificación precisa del tratamiento y diagnóstico de imágenes. Además, el énfasis del país en el avance tecnológico en la imagen médica y el creciente uso de soluciones de radiología mejoradas por IA están apoyando aún más el desarrollo del mercado.

China Tomografía computarizada (CT) Simulators Market Insight

El mercado de simuladores de Tomografía computarizada de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la carga del cáncer y fuertes iniciativas gubernamentales para mejorar las capacidades de diagnóstico y tratamiento. Los hospitales y centros de oncología están adoptando sistemas avanzados de simulación de TC para la planificación de radioterapia y diagnósticos guiados por imágenes. Además, la creciente inversión en tecnologías de la salud digital, la rápida urbanización y el creciente acceso a instalaciones médicas modernas están posicionando a China como uno de los mercados de mayor crecimiento para simuladores de TC a nivel mundial.

Computed Tomography (CT) Simulators Market Share

La industria de simuladores de Tomografía Computada está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers (Alemania)

- GE HealthCare Technologies Inc. (U.S.)

- Philips Healthcare (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- FUJIFILM Healthcare (Japón)

- Shimadzu Corporation (Japón)

- Elekta AB (Suecia)

- Sistemas Médicos Varian (U.S.)

- Precisión incorporada (U.S.)

- Eizo Corporation (Japón)

- IBA Dosimetry GmbH (Alemania)

- RaySearch Laboratories AB (Suecia)

- Sun Nuclear Corporation (Estados Unidos)

- Mirada Medical (Reino Unido)

- LAP GmbH Laser Applikationen (Alemania)

- Brainlab AG (Alemania)

- Medtronic plc (Irlanda)

- Hitachi Medical Systems (Japón)

- United Imaging Healthcare Co., Ltd.

- ViewRay Technologies (Estados Unidos)

- Neusoft Medical Systems (China)

- Shenzhen Anke High-tech Co., Ltd. (China)

- Samsung Medison (Corea del Sur)

- Carestream Health (Estados Unidos)

- Ziehm Imaging GmbH (Alemania)

- Agfa HealthCare (Bélgica)

- Planmed Oy (Finlandia)

- Orfit Industries (Bélgica)

- Eckert " Ziegler BEBIG (Alemania)

- Mobilis Healthcare (Francia)

Novedades en el mercado de los simuladores computados de Tomografía

- En marzo de 2021, Siemens Healthineers anunció avances en sus soluciones de flujo de trabajo de simulación CT para la planificación de la radioterapia a través de su SOMATOM go. Plataforma Sim, integración de la automatización impulsada por IA para mejorar la preparación del tratamiento basado en TC. La solución permite el posicionamiento automatizado de pacientes, el soporte de contorno y protocolos optimizados de imagen para mejorar la eficiencia en los flujos de trabajo de planificación de radioterapia. Este desarrollo pone de relieve la creciente integración de las tecnologías impulsadas por IA en los sistemas de simulación de TC para aplicaciones oncológicas

- En junio de 2022, Siemens Healthineers introdujo mejoras en su cartera de simulación de TC con avanzados sistemas de imágenes de TC de gran nivel diseñados para aplicaciones de planificación de radioterapia. Los sistemas mejorados mejoraron la precisión de visualización de tumores, las capacidades de posicionamiento de pacientes y la eficiencia del flujo de trabajo de imágenes mediante algoritmos de reconstrucción mejorados. Este desarrollo refleja la innovación continua en los sistemas de simulación de TC que apoyan la planificación precisa del tratamiento de oncología

- En noviembre de 2023, la investigación clínica y la adopción industrial de la simulación de TC 4D se expandieron significativamente, especialmente para la planificación de la radioterapia adaptativa al movimiento en los tratamientos de cáncer pulmonar y abdominal. La tecnología permitió la imagen resolviendo el tiempo para captar el movimiento respiratorio y mejorar la precisión de la orientación tumoral. Este desarrollo fortaleció el cambio hacia técnicas dinámicas de simulación de TC en flujos de trabajo avanzados de radioterapia

- En octubre de 2024, las instituciones de investigación y los desarrolladores de tecnología de la salud avanzaron sistemas de formación de simulación de TC inmersiva diseñados para mejorar la preparación de pacientes y la experiencia de imagen. Estas soluciones integran entornos de sala de TC virtuales y herramientas de orientación de pacientes basadas en simulación para mejorar la preparación del escáner y reducir la ansiedad. Este desarrollo refleja la creciente adopción de enfoques de simulación de TC inmersiva y centrada en el paciente en entornos clínicos

- En mayo de 2025, Siemens Healthineers avanzó sus tecnologías de imagen fotonográfica con CT y AI para mejorar la precisión de simulación de TC para aplicaciones de radioterapia y diagnóstico. Los sistemas de TC de próxima generación mejoraron la resolución de la imagen, reduciron el tiempo de escaneo y disminuyeron la exposición a la radiación mientras apoyaban los flujos de trabajo de planificación del tratamiento de alta precisión. Este desarrollo subraya la transición hacia sistemas de simulación de TC de ultra-alta resolución habilitados por IA en oncología e imágenes cardiovasculares

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.