Global Custom Healthcare Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.42 Billion

USD

43.68 Billion

2025

2033

USD

18.42 Billion

USD

43.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.42 Billion | |

| USD 43.68 Billion | |

| % | |

|

Global Healthcare Software Market, By Software Type (Electronic Health Records (EHR) & Electronic Medical Records (EMR), Hospital Information Systems (HIS), Practice Management Software, Revenue Cycle Management (RCM), Telehealth & Telemedicine Software, Healthcare Analytics Software, Patient Engagement Software, Laboratory Information Management Systems (LIMS), and Pharmacy Management Software), Deployment Mode Tendencias y pronósticos industriales a 2033

Visión general del mercado de software de atención médica personalizada

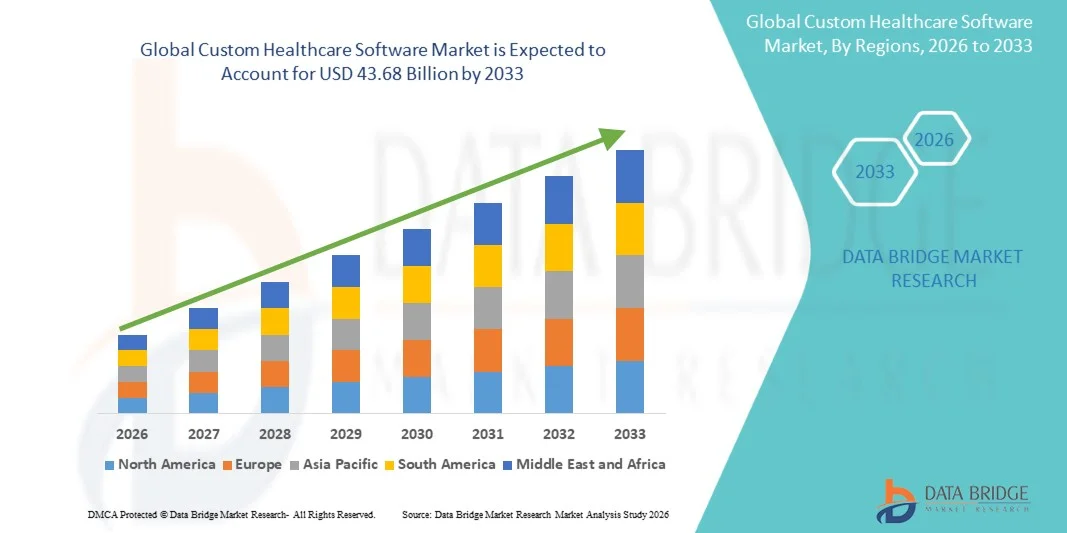

Según el análisis de investigación del mercado de datos El mercado de software personalizado de salud fue valorado enUSD 18.42 billion in 2025y se prevé que alcanceUSD 43.68 billion by 2033, creciendo en unCAGR of 11.40% from 2026 to 2033El mercado está experimentando un crecimiento sustancial impulsado por la creciente digitalización de los sistemas sanitarios, la creciente demanda de soluciones sanitarias personalizadas y la creciente necesidad de una gestión eficiente de los datos clínicos, administrativos y relacionados con el paciente.

La rápida adopción de registros electrónicos de salud (EHRs), plataformas de telesalubridad, sistemas remotos de monitoreo de pacientes y soluciones de análisis de salud es alentador que los proveedores de atención médica inviertan en software personalizado adaptado a sus necesidades operacionales. Además, la evolución de las normas de cumplimiento regulatorio, el aumento del enfoque en la interoperabilidad, y la necesidad de mejorar la participación de los pacientes están acelerando la demanda de software sanitario personalizado en hospitales, clínicas, centros de diagnóstico y organizaciones de pagadores de atención médica. Estas soluciones ofrecen una mayor eficiencia en el flujo de trabajo, seguridad de datos, escalabilidad e integración perfecta con la infraestructura sanitaria existente, convirtiéndolo en un componente esencial de las iniciativas modernas de transformación sanitaria en todo el mundo.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 18.42 millones

- Valor de mercado esperado (2033): USD 43.68 millones

- CAGR prefabricado (2026–2033): 11.40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado de software de salud personalizado con la mayor cuota de ingresos del 38,62% en 2025, respaldada por la adopción generalizada de TI sanitaria, fuertes inversiones en salud digital, y la presencia de desarrolladores de software líderes y proveedores de atención médica.

- El segmento de Registros Médicos Electrónicos (EHR) " Registros Médicos Electrónicos (EMR) dirigió el mercado con una participación del 31,84% en 2025, impulsada por el aumento de los requisitos reglamentarios para el registro digital y la adopción generalizada de tecnologías de información sanitaria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 9,1% de 2026 a 2033, alimentada por iniciativas de digitalización de la atención médica en expansión, aumento de los gastos sanitarios y creciente adopción de soluciones de software personalizadas en China, India y Asia sudoriental.

- El software de Telesalud & Telemedicina es el tipo de software de más rápido crecimiento, proyectado para registrar un CAGR de 9,4%, lo que refleja el aumento de la demanda de servicios de atención virtual y la participación remota del paciente.

- El segmento basado en la nube dominaba la categoría del modo de implementación con una cuota de ingresos del 44,83% en 2025, liderada por su escalabilidad, flexibilidad y rentabilidad.

- La gestión clínica representó el 28,76% del mercado, preferido por la creciente necesidad de una prestación sanitaria eficiente y optimización del flujo de trabajo.

- El segmento Healthcare Analytics " Reporting es la categoría de aplicación de mayor crecimiento, con una CAGR de 9,0%, impulsada por la demanda de toma de decisiones impulsada por datos, alienta a las organizaciones sanitarias a invertir en soluciones analíticas avanzadas

Informe Scope and Custom Healthcare Software Market Segmentation

|

Atributos |

Clave de software de salud personalizadoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Oracle Corporation(U.S.) ·Epic Systems Corporation(U.S.) ·Veradigm LLC(U.S.) ·athenahealth, Inc.(U.S.) ·eClinicalWorks LLC(U.S.) · NextGen Healthcare, Inc. (U.S.) · Greenway Health, LLC (U.S.) · Tecnología de la Información Médica, Inc. (U.S.) · NXGN Management, LLC (U.S.) · AdvancedMD, Inc. (U.S.) · Intersystems Corporation (U.S.) · Grupo Dedalus (Italia) · CompuGroup Medical SE & Co. KGaA (Alemania) · TPP (U.K.) · Sectra AB (Suecia) · Altera Digital Health Inc. (U.S.) · WellSky Corporation (Estados Unidos) · Salud TELUS (Canadá) · Cegedim SA (Francia) · Cambio de Sistemas de Salud AB (Suecia) |

|

Oportunidades de mercado |

· Aumentar la demanda de ecosistemas sanitarios interoperables · La rápida expansión del apoyo a la decisión clínica impulsado por AI y la analítica predictiva · Aumento de la adopción de modelos de cuidado basados en el valor |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de software de salud personalizado

Tendencia: Aumentar la adopción de soluciones de salud digitales personalizadas y centradas en el paciente

Los proveedores de atención médica están adoptando cada vez más software personalizado para ofrecer experiencias personalizadas de pacientes, simplificar los flujos de trabajo clínicos y mejorar la coordinación de la atención en múltiples puntos de contacto. La integración de inteligencia artificial, analítica predictiva y herramientas de compromiso de pacientes permite a las organizaciones sanitarias adaptar los planes de tratamiento, automatizar los procesos administrativos y mejorar la toma de decisiones clínicas. Los hospitales, las clínicas especializadas y las redes sanitarias están aprovechando plataformas personalizadas para abordar requisitos operativos únicos, mientras que la informática en la nube y las tecnologías móviles de salud crean ecosistemas conectados que apoyan el monitoreo continuo de pacientes y el acceso en tiempo real a la información sanitaria.

Por ejemplo, en marzo de 2025, Oracle Health amplió sus capacidades de tecnología sanitaria con soluciones de flujo de trabajo clínico potenciadas por IA, apoyando la prestación de atención al paciente más personalizada y basada en datos.

Dinámicas del mercado de software de atención médica personalizada

Key Market Driver: Increasing Digital Transformation Across Healthcare Organizations

La rápida transformación digital de los sistemas sanitarios y la creciente adopción de registros electrónicos de salud, plataformas de telesalubridad y soluciones de análisis de datos han creado una demanda sustancial de software de salud personalizado que puede atender necesidades específicas de la organización. Hospitales, proveedores de atención médica y organizaciones de pagadores están implementando software personalizado como un componente básico de su estrategia digital, mejorando la eficiencia operativa, fortaleciendo el compromiso de los pacientes, y garantizando el cumplimiento de las regulaciones sanitarias cambiantes, permitiendo la interoperabilidad sin problemas en diversos entornos sanitarios.

Por ejemplo, en febrero de 2025, Epic Systems Corporation introdujo nuevas mejoras en la gestión de la salud impulsadas por AI, permitiendo a los proveedores mejorar el intercambio de datos y la coordinación de la atención de los pacientes en redes integradas de salud.

Restricción clave / desafío: Altos costos de desarrollo e integración del software de salud personalizado

Una restricción significativa en el mercado mundial de software personalizado de salud es la alta inversión necesaria para el desarrollo de software, la integración del sistema y el mantenimiento continuo. Las plataformas sanitarias modernas incorporan análisis avanzados, marcos de seguridad cibernética, normas de interoperabilidad y características de cumplimiento regulatorio, exigiendo un gasto sustancial en desarrollo, despliegue y mejoras continuas. El costo total de la propiedad se extiende a la capacitación del personal, la modernización de la infraestructura y el apoyo técnico, lo que hace que la adopción sea difícil para las instalaciones sanitarias más pequeñas, las clínicas independientes y las organizaciones con recursos limitados.

Por ejemplo, en enero de 2025, varios proveedores regionales de atención médica de América del Norte retrasaron iniciativas de modernización de software a gran escala debido al aumento de los gastos de implementación y complejidades de integración asociadas con sistemas sanitarios heredados.

Oportunidad de Mercado Clave: Ampliación de Análisis de Salud por IA y Apoyo a la Decisión Clínica

La integración de la inteligencia artificial en el software de salud personalizado presenta una importante oportunidad de mercado. Las plataformas habilitadas para IA pueden ofrecer análisis predictivos, automatizar documentación clínica, mejorar la precisión de diagnóstico y apoyar recomendaciones de tratamiento personalizado. El desarrollo de aplicaciones sanitarias nativas de la nube y ecosistemas de salud digital interoperables está ampliando el acceso a tecnologías avanzadas de salud, creando oportunidades de crecimiento en hospitales, clínicas y mercados emergentes de salud en Asia-Pacífico, América Latina y Oriente Medio.

Por ejemplo, en abril de 2025, Microsoft Cloud for Healthcare amplió sus capacidades de salud AI para apoyar los conocimientos clínicos avanzados, la gestión de la atención y la toma de decisiones basadas en datos en todas las organizaciones de salud.

Aplicación del mercado de software de salud personalizado

El mercado de software personalizado de salud se segmenta sobre la base del tipo de software, modo de implementación, aplicación y usuario final.

- Por tipo de software

Sobre la base del tipo de software, el mercado de software de salud personalizado se segmenta en Registros de Salud Electrónica (EHR) & Registros Médicos Electrónicos (EMR), Sistemas de Información Hospitalaria (HIS), Software de Gestión de Prácticas, Gestión de Ciclos de Ingresos (RCM), Software de Telesalud & Telemedicina, Software de Análisis de Salud, Software de Participación de los Pacientes, Sistemas de Gestión de Información de Laboratorios (LIMS) y Software de Farmacia. El segmento de Registros Médicos Electrónicos (EHR) " Registros Médicos Electrónicos (EMR) dominaba el mercado con una participación del 31,84% en 2025, impulsada por el aumento de los requisitos reglamentarios para el registro digital y la adopción generalizada de tecnologías de información sanitaria. Los proveedores de atención médica dependen de plataformas de EHR y EMR personalizadas para mejorar la gestión de datos de pacientes, simplificar los flujos de trabajo clínicos y mejorar la coordinación de la atención. Estas soluciones permiten el acceso en tiempo real a la información del paciente en varios departamentos e instalaciones. La creciente demanda de interoperabilidad e intercambio seguro de información sobre la salud está apoyando aún más la adopción. Las inversiones continuas en iniciativas de digitalización sanitaria están fortaleciendo la penetración del mercado. Su papel central en la infraestructura sanitaria moderna sigue reforzando el dominio del segmento a nivel mundial.

Se proyecta que el segmento del Software Telesalud " Telemedicina registrará el crecimiento más rápido en una CAGR del 9,4% de 2026 a 2033, impulsado por la creciente demanda de servicios de atención virtual y la participación remota de los pacientes. Las organizaciones de salud están invirtiendo en plataformas de telesalud personalizadas para mejorar la accesibilidad y reducir los costos de prestación de cuidados. Estas soluciones apoyan las consultas de vídeo, la vigilancia remota y la coordinación de la atención digital. Los avances en informática en la nube, aplicaciones móviles de salud y dispositivos médicos conectados están mejorando la funcionalidad y la experiencia del usuario. El aumento de la aceptación de la atención médica virtual entre pacientes y proveedores está acelerando la adopción. La ampliación del acceso a la atención de la salud en las regiones subsidiadas y rurales contribuye aún más al crecimiento de los segmentos.

- Por Modo de Despliegue

Sobre la base del modo de implementación, el mercado de software de salud personalizado se segmenta en base a nube, locales e híbridos. El segmento basado en la nube representó la mayor cuota de mercado del 44,83% en 2025, debido a su escalabilidad, flexibilidad y eficacia en función de los costos. Las organizaciones de salud prefieren cada vez más soluciones de software personalizadas basadas en la nube debido a menores requisitos de infraestructura y mantenimiento simplificado. Estas plataformas permiten el acceso a datos sin costuras en múltiples ubicaciones y apoyan modelos remotos de entrega de atención médica. La creciente adopción de soluciones de software como servicio (SaaS) está fortaleciendo aún más la demanda. Las medidas de ciberseguridad mejoradas y las capacidades de cumplimiento están mejorando la confianza en los despliegues en la nube. La capacidad de desplegar rápidamente actualizaciones e integrar tecnologías emergentes sigue apoyando el liderazgo de los segmentos.

Se espera que el segmento híbrido sea testigo del crecimiento más rápido en una CAGR de 8,8% de 2026 a 2033, impulsado por la necesidad de equilibrar la seguridad, el cumplimiento y la flexibilidad operacional. Los modelos de despliegue híbrido permiten a las organizaciones sanitarias mantener información confidencial sobre los locales al tiempo que aprovechan los recursos en la nube para la escalabilidad y la colaboración. Este enfoque apoya la transformación digital gradual sin perturbar la infraestructura existente. Aumentar las preocupaciones relativas a la privacidad de los datos y el cumplimiento reglamentario es alentador la adopción. Los proveedores de atención médica también utilizan sistemas híbridos para optimizar las capacidades de rendimiento y recuperación en casos de desastre. La creciente demanda de ecosistemas sanitarios personalizados e interoperables está acelerando la expansión del mercado.

- By Application

Sobre la base de la aplicación, el mercado de software de salud personalizado se segmenta en gestión clínica, gestión de pacientes, monitoreo remoto de telesalud, gestión de ciclos de facturación, informes de análisis de salud, gestión de cadenas de suministro de inventario, gestión de cumplimiento y otras aplicaciones. El segmento de Gestión Clínica dominó el mercado con una cuota de 28,76% en 2025, impulsada por la creciente necesidad de una eficiente prestación de atención médica y optimización del flujo de trabajo. El software de gestión clínica personalizada ayuda a los proveedores de atención médica a automatizar la documentación, la planificación del tratamiento y la coordinación del cuidado del paciente. Estas soluciones mejoran la toma de decisiones clínicas a través del acceso en tiempo real a la información de los pacientes y las ideas basadas en evidencia. Los hospitales y los sistemas de salud continúan invirtiendo fuertemente en plataformas clínicas personalizadas para mejorar los resultados y la eficiencia operativa. El aumento de los volúmenes de pacientes y la creciente complejidad de los servicios de atención de la salud están apoyando aún más la adopción. El segmento sigue siendo crítico para las iniciativas de transformación digital sanitaria en todo el mundo.

Se proyecta que el segmento Healthcare Analytics " Reporting es el segmento de aplicación más rápido en un CAGR de 9,0% de 2026 a 2033. Aumentar la demanda de toma de decisiones basada en datos es alentar a las organizaciones sanitarias a invertir en soluciones de análisis avanzadas. Estas plataformas permiten el modelado predictivo, la gestión de la salud de la población y la vigilancia del desempeño. Las tecnologías de inteligencia artificial y aprendizaje automático están mejorando significativamente las capacidades analíticas. Los proveedores de atención médica utilizan cada vez más análisis para mejorar la asignación de recursos, reducir costos y mejorar los resultados de los pacientes. La creciente importancia de los modelos de atención basados en el valor aumenta aún más la demanda. El crecimiento continuo de los volúmenes de datos sanitarios está creando oportunidades sustanciales para la expansión.

- Por Usuario final

Sobre la base del usuario final, el mercado de software de salud personalizado se segmenta en hospitales, clínicas, centros quirúrgicos ambulatorios, centros de diagnóstico e imágenes, empresas farmacéuticas y biotecnológicas, pagadores sanitarios y organizaciones gubernamentales de salud. El segmento de Hospitales dirigió el mercado con una cuota de ingresos del 42,18% en 2025, impulsada por amplias inversiones en infraestructura de TI sanitaria e iniciativas de transformación digital. Los hospitales requieren soluciones de software personalizadas para gestionar operaciones clínicas, administrativas y financieras complejas. Estas organizaciones utilizan plataformas integradas para la gestión de registros de pacientes, automatización de flujos de trabajo, servicios de telesalud y análisis. El aumento de los volúmenes de pacientes y la necesidad de una atención coordinada siguen apoyando la adopción. Los requisitos de cumplimiento regulatorio y las exigencias de interoperabilidad también contribuyen al crecimiento del mercado. El segmento se beneficia de un gasto importante en tecnología sanitaria a nivel mundial.

Se prevé que el segmento Farmacéutico " Biotechnology Companies registrará el crecimiento más rápido en un CAGR de 9,2% de 2026 a 2033, impulsado por el aumento de las inversiones en investigación, ensayos clínicos y actividades de desarrollo de drogas. El software de salud personalizado permite una gestión eficiente de los datos de investigación, documentación regulatoria y flujos de trabajo de estudio clínico. Estas organizaciones están adoptando cada vez más instrumentos avanzados de análisis e inteligencia artificial para acelerar la innovación y mejorar la toma de decisiones. La creciente demanda de medicina personalizada y atención de la salud de precisión está apoyando aún más la adopción de software. Una mayor colaboración entre los ecosistemas de investigación está creando nuevas oportunidades. La ampliación de las actividades de desarrollo biofarmacéutico en todo el mundo sigue alimentando el rápido crecimiento de los segmentos.

Análisis regional del Mercado de Salud Personalizado

América del Norte dominaba el mercado de software de salud personalizado con la mayor cuota de ingresos del 38,62% en 2025, respaldada por la adopción generalizada de TI sanitaria, fuertes inversiones en salud digital, y la presencia de desarrolladores de software líderes y proveedores de atención médica. La región también se beneficia de los estrictos requisitos de cumplimiento de la salud, la alta adopción de plataformas sanitarias basadas en la nube y habilitadas para la IA, y el creciente uso de software personalizado en hospitales, clínicas y organizaciones de pago. El creciente enfoque en la interoperabilidad, la atención centrada en el paciente y la toma de decisiones clínicas impulsadas por datos sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado global.

U.S. Custom Healthcare Software Market Insight

El mercado de software de salud personalizado de EE.UU. es testigo de un fuerte crecimiento debido al aumento de las inversiones en iniciativas de digitalización sanitaria, programas de atención centrados en el paciente y tecnologías avanzadas de gestión de la información sanitaria. El ecosistema de salud maduro del país, junto con la creciente adopción de soluciones de software impulsadas por IA, basadas en la nube e interoperables, impulsa la demanda en hospitales, clínicas y organizaciones de pagadores. Además, el énfasis creciente en mejorar los resultados clínicos, mejorar la eficiencia operativa y cumplir los requisitos de cumplimiento regulatorio está acelerando la adopción de software de salud personalizado en proveedores de salud y empresas de ciencias de la vida.

Europe Custom Healthcare Software Market Insight

El mercado de software de salud personalizado en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por el fuerte apoyo gubernamental, los esfuerzos de modernización de la salud y la alta demanda de soluciones avanzadas de salud digital. El uso generalizado de software personalizado en hospitales, redes sanitarias y sistemas de salud pública está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías de interoperabilidad sanitaria, junto con normas estrictas de protección de datos y una mano de obra de salud altamente cualificada, siguen mejorando la adopción de software de salud personalizado en toda Europa.

U.K. Custom Healthcare Software Market Insight

El mercado de software de salud personalizado de EE.UU. está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías de salud digital en la gestión de pacientes, operaciones clínicas y administración de salud. El aumento de las inversiones en infraestructura de TI sanitaria y la creciente demanda de soluciones de software escalables, seguras y personalizadas contribuyen al crecimiento del mercado. Además, la integración de las tecnologías de inteligencia artificial, informática en la nube y análisis de salud está mejorando la eficiencia operacional y la prestación de atención a los pacientes, posicionando al Reino Unido como un centro de innovación clave en la industria de software de salud personalizado.

Alemania Mercado de software de salud personalizado

El mercado de software sanitario personalizado de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, las capacidades tecnológicas sólidas y la adopción creciente de soluciones de software de salud de próxima generación. Los proveedores de atención médica, las instituciones de investigación y las organizaciones de pago utilizan cada vez más plataformas personalizadas para la gestión de pacientes, flujos de trabajo clínicos y actividades de análisis de datos. Los avances continuos en la integración de IA, las tecnologías de la nube y los estándares de interoperabilidad sanitaria, junto con un fuerte enfoque gubernamental en la modernización y eficiencia de la salud, están impulsando el crecimiento del mercado en Alemania.

Insight del mercado de software de salud personalizado de Asia y el Pacífico

Se espera que el mercado de programas informáticos de salud personalizados de Asia y el Pacífico sea testigo de un rápido crecimiento, impulsado por el aumento de los gastos sanitarios, la ampliación de la infraestructura de salud digital y el aumento de las inversiones en tecnología sanitaria en países como China, India y Japón. Aumentar la concienciación sobre la prestación de asistencia sanitaria eficiente, la adopción creciente de soluciones sanitarias basadas en la nube y la creciente demanda de plataformas de software escalables y rentables están apoyando la expansión del mercado regional. Además, la creciente presencia de centros de innovación sanitaria e iniciativas de transformación digital está acelerando la adopción de software en proveedores de salud y organizaciones de investigación.

Japan Custom Healthcare Software Market Insight

El mercado de software sanitario personalizado de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en transformación digital sanitaria, innovación en tecnología médica y iniciativas de optimización de la atención de pacientes. Los proveedores de atención médica, las empresas farmacéuticas y las instituciones de investigación están adoptando cada vez más soluciones de software personalizadas para la gestión clínica, la analítica sanitaria y los fines de eficiencia operacional. Además, el aumento de la integración de las tecnologías de inteligencia artificial y el enfoque del país en la prestación de asistencia sanitaria eficiente y de alta calidad están contribuyendo aún más al crecimiento del mercado.

China Mercado de software de salud personalizado

El mercado de software sanitario personalizado de China está creciendo rápidamente, impulsado por el aumento de los esfuerzos de modernización de la salud, la ampliación de la infraestructura sanitaria y el creciente enfoque gubernamental en la transformación digital de la salud y la mejora de la atención de los pacientes. La creciente adopción de plataformas de software de salud basadas en la inteligencia artificial y en la nube en hospitales, clínicas y redes de salud está impulsando significativamente la demanda del mercado. Además, el aumento de las inversiones en tecnología de la salud, el aumento de la conciencia sobre la gestión de la salud impulsada por los datos, y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para el software de salud personalizado a nivel mundial.

Mercado de Software de Salud Personalizado Compartir

La industria del software de salud personalizado está dirigida principalmente por empresas bien establecidas, incluyendo:

- Oracle Corporation (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Veradigm LLC (U.S.)

- athenahealth, Inc. (U.S.)

- eClinicalWorks LLC (Estados Unidos)

- NextGen Healthcare, Inc. (U.S.)

- Greenway Health, LLC (Estados Unidos)

- Medical Information Technology, Inc. (Estados Unidos)

- NXGN Management, LLC (Estados Unidos)

- AdvancedMD, Inc. (U.S.)

- Intersystems Corporation (U.S.)

- Dedalus Group (Italia)

- CompuGroup Medical SE & Co. KGaA (Alemania)

- TPP (U.K.)

- Sectra AB (Suecia)

- Altera Digital Health Inc. (U.S.)

- WellSky Corporation (Estados Unidos)

- TELUS Health (Canadá)

- Cegedim SA (Francia)

- Cambio Healthcare Systems AB (Suecia)

Novedades en el mercado de software de salud personalizado

- En marzo de 2025, Oracle Health anunció la disponibilidad ampliada de su Agente AI Clínica en más de 30 especialidades médicas. El asistente automatiza la documentación clínica, reduce el tiempo de documentación médica en casi un 30%, y simplifica los flujos de trabajo clínicos a través de interacciones multimodales de voz y pantalla. El desarrollo fortalece la integración de la IA en software de salud personalizado para hospitales y sistemas de salud

- En enero de 2025, Tempus AI anunció el lanzamiento nacional de "olivia", una aplicación de conserjería de salud personal habilitada por AI. La plataforma se integra con más de 1.000 sistemas de registro electrónico de salud (EHR), permitiendo a los pacientes centralizar datos de salud, recibir resúmenes generados por IA y mejorar el compromiso a través de información personalizada de salud. El lanzamiento pone de relieve la creciente demanda de software de compromiso de pacientes personalizados con IA

- En octubre de 2024, Oracle Health presentó su plataforma de registro electrónico de salud (EHR) de próxima generación. Construido en Oracle Cloud Infrastructure, la solución incorpora IA en los flujos de trabajo clínicos para simplificar la documentación, mejorar la interoperabilidad, mejorar el cuidado de los pacientes y simplificar las operaciones administrativas. La plataforma representa un avance importante en soluciones de software de salud personalizables

- En junio de 2024, Oracle anunció la disponibilidad general de Oracle Clinical Digital Assistant para clínicas ambulatorias en los Estados Unidos. La solución impulsada por AI combina IA generativa, reconocimiento de voz e inteligencia clínica para automatizar la documentación, reducir la carga administrativa y mejorar la productividad de los médicos mediante la integración perfecta con sistemas Oracle Health EHR

- En septiembre de 2022, Oracle Corporation completó su adquisición de Cerner Corporation, creando Oracle Health y ampliando significativamente su cartera de software de salud. La adquisición aceleró el desarrollo de EHRs basados en la nube, aplicaciones clínicas habilitadas para AI, soluciones de interoperabilidad y software de salud personalizado para proveedores, beneficiarios y organizaciones de ciencias de la vida en todo el mundo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.