Global Cyclin Dependent Kinase Inhibitor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.89 Billion

USD

10.14 Billion

2024

2032

USD

2.89 Billion

USD

10.14 Billion

2024

2032

| 2025 –2032 | |

| USD 2.89 Billion | |

| USD 10.14 Billion | |

| % | |

|

Segmentación del mercado global de inhibidores de quinasas dependientes de ciclina, por tipo de inhibidor (inhibidores específicos, inhibidores no específicos o de amplio espectro, inhibidores multidiana), vía de administración (nasal, oral, intravenosa, intramuscular), enfermedad diana (cáncer de mama, linfoma, mieloma múltiple, cáncer de ovario, otras), canales de distribución (farmacias, farmacias en línea, farmacias hospitalarias), tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de inhibidores de quinasas dependientes de ciclina

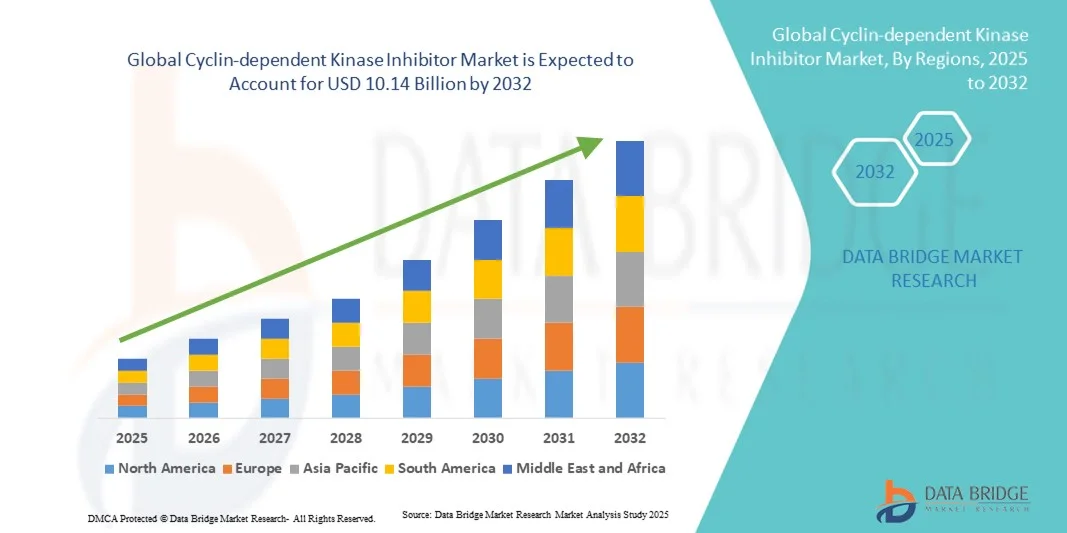

- El tamaño del mercado global de inhibidores de quinasas dependientes de ciclina se valoró en USD 2.89 mil millones en 2024 y se espera que alcance los USD 10.14 mil millones para 2032 , con una CAGR del 17,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de diversos tipos de cáncer y enfermedades neurodegenerativas, lo que genera una mayor demanda de opciones terapéuticas específicas y eficaces. Los continuos avances en la investigación oncológica y el desarrollo de fármacos impulsan aún más la expansión del mercado.

- Además, la creciente adopción de la medicina de precisión y las terapias combinadas, junto con las crecientes inversiones de las compañías farmacéuticas en el desarrollo de inhibidores de la quinasa dependiente de ciclina (CDK) de próxima generación, está acelerando la adopción de estas soluciones, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de inhibidores de quinasas dependientes de ciclina

- Los inhibidores de las cinasas dependientes de ciclina (CDKI) se han convertido en agentes cruciales en la terapia dirigida contra el cáncer, ofreciendo una potente regulación del ciclo celular al inhibir los complejos ciclina-CDK implicados en la proliferación tumoral descontrolada. Estos inhibidores se utilizan principalmente en el tratamiento del cáncer de mama, el cáncer de pulmón y otros tumores sólidos, demostrando una gran eficacia terapéutica y tolerabilidad cuando se utilizan en combinación con regímenes hormonales o quimioterapéuticos.

- La creciente prevalencia del cáncer a nivel mundial, sumada a la creciente demanda de tratamientos oncológicos de precisión, está impulsando significativamente la adopción de inhibidores de CDK. La creciente inversión en I+D, los avances clínicos y las aprobaciones de inhibidores de nueva generación con mayor selectividad y menor toxicidad están impulsando una sólida expansión del mercado.

- Norteamérica dominó el mercado de inhibidores de quinasas dependientes de ciclina, con la mayor participación en ingresos, un 41,6 % en 2024, gracias a una sólida infraestructura de investigación, la adopción temprana de terapias dirigidas y un gasto sustancial en fármacos oncológicos. EE. UU. sigue siendo el principal motor de crecimiento gracias a la amplia disponibilidad de fármacos aprobados por la FDA, como palbociclib, abemaciclib y ribociclib, así como a los ensayos clínicos en curso que exploran la ampliación de las indicaciones para estos agentes.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de inhibidores de quinasas dependientes de ciclina durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) entre 2025 y 2032, gracias al aumento de la incidencia del cáncer, la mejora del acceso a la atención médica y la entrada de genéricos asequibles. El rápido desarrollo clínico en China, Japón e India, junto con las iniciativas gubernamentales que apoyan la innovación en fármacos oncológicos, impulsan aún más el potencial de crecimiento regional.

- El segmento oral dominó el mercado de inhibidores de la quinasa dependientes de ciclina con la mayor participación en los ingresos del mercado, un 52,3 %, en 2024, impulsado por la conveniencia para el paciente, la facilidad de administración en el hogar y la compatibilidad con regímenes de terapia a largo plazo.

Alcance del informe y segmentación del mercado de inhibidores de quinasas dependientes de ciclina

|

Atributos |

Información clave del mercado sobre inhibidores de quinasas dependientes de ciclina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de inhibidores de quinasas dependientes de ciclina

Avances en terapias dirigidas y enfoques de tratamiento combinado

- Una tendencia clave y en rápido avance en el mercado global de inhibidores de quinasas dependientes de ciclina (CDK) es el creciente enfoque en terapias dirigidas y tratamientos combinados en oncología. El desarrollo continuo de nuevos inhibidores de CDK, junto con su integración en regímenes multifármaco, está transformando la atención oncológica al mejorar la eficacia terapéutica y los resultados de los pacientes.

- Por ejemplo, los inhibidores de CDK4/6 como palbociclib, ribociclib y abemaciclib han demostrado un éxito significativo en el tratamiento del cáncer de mama con receptores hormonales positivos, lo que impulsa más investigaciones sobre sus aplicaciones en los cánceres de pulmón, colorrectal y páncreas.

- Las compañías farmacéuticas están explorando cada vez más terapias combinadas que involucran inhibidores de CDK con inmunoterapias, inhibidores de PARP e inhibidores de PI3K para superar la resistencia a los medicamentos y mejorar las tasas de respuesta tumoral.

- Además, los ensayos clínicos en curso tienen como objetivo ampliar el uso de los inhibidores de CDK más allá de la oncología a otras áreas de enfermedad, como trastornos neurodegenerativos y afecciones inflamatorias, ampliando su potencial terapéutico.

- Los avances tecnológicos en la identificación de biomarcadores y el perfil molecular también desempeñan un papel crucial en la optimización de la selección de pacientes, lo que permite estrategias de tratamiento más personalizadas y basadas en la precisión.

- Se espera que esta tendencia hacia terapias combinadas y oncología de precisión continúe transformando el panorama de los inhibidores de CDK, impulsando la innovación, mejorando las tasas de supervivencia de los pacientes y apoyando el crecimiento a largo plazo del mercado.

Dinámica del mercado de inhibidores de quinasas dependientes de ciclina

Conductor

Aumento de la prevalencia del cáncer y expansión de las terapias farmacológicas dirigidas

- La creciente prevalencia mundial del cáncer, en particular de mama, pulmón y colorrectal, es un factor clave que impulsa la demanda de inhibidores de CDK. Estos agentes se han convertido en componentes esenciales de la terapia dirigida contra el cáncer gracias a su capacidad para regular la progresión del ciclo celular e inhibir la proliferación tumoral.

- Por ejemplo, en 2023, Novartis anunció el inicio de un ensayo de fase III que combina Kisqali con un inhibidor de PD-1 para el cáncer de mama triple negativo avanzado, lo que demuestra la tendencia hacia terapias combinadas e indicaciones ampliadas.

- Según la Organización Mundial de la Salud, el cáncer sigue siendo una de las principales causas de mortalidad a nivel mundial, con millones de nuevos casos reportados anualmente. Esto ha llevado a intensificar los esfuerzos de investigación y a una creciente adopción clínica de los inhibidores de CDK.

- El éxito de medicamentos de primera generación como Ibrance (palbociclib, Pfizer), Kisqali (ribociclib, Novartis) y Verzenio (abemaciclib, Eli Lilly) ha impulsado una mayor inversión en I+D en inhibidores de próxima generación con perfiles de selectividad y seguridad mejorados.

- Además, el creciente énfasis en la medicina de precisión y los diagnósticos complementarios apoya el desarrollo de inhibidores de CDK adaptados a perfiles genéticos y moleculares específicos, lo que mejora su eficacia clínica.

- Las compañías farmacéuticas y las instituciones de investigación académica están colaborando activamente para ampliar las indicaciones y explorar nuevas combinaciones, fomentando una sólida cartera de productos y contribuyendo al crecimiento sostenido del mercado.

Restricción/Desafío

Efectos adversos y altos costos de tratamiento

- A pesar de su eficacia demostrada, los inhibidores de CDK presentan varias limitaciones que dificultan su adopción clínica generalizada. Una preocupación importante es la aparición de efectos adversos como neutropenia, fatiga, toxicidad hepática y complicaciones gastrointestinales, que pueden afectar el cumplimiento terapéutico y la continuidad del tratamiento.

- El elevado coste de la terapia con inhibidores de CDK también supone una barrera importante, especialmente en países de ingresos bajos y medios donde el acceso a tratamientos oncológicos avanzados sigue siendo limitado.

- Por ejemplo, el costo anual promedio del tratamiento con inhibidores de CDK4/6 aprobados puede superar los USD 100.000, lo que ejerce una presión sustancial sobre los sistemas de atención de la salud y los proveedores de seguros.

- Además, la aparición de mecanismos de resistencia en la terapia a largo plazo presenta otro desafío clínico, que requiere el desarrollo continuo de inhibidores de próxima generación con una actividad más amplia y una tolerabilidad mejorada.

- Abordar estas cuestiones mediante mejores perfiles de seguridad, modelos de precios asequibles y estrategias de terapia combinada será crucial para mejorar el acceso de los pacientes y mantener un crecimiento constante del mercado.

Alcance del mercado de los inhibidores de quinasas dependientes de ciclina

El mercado está segmentado según el tipo de inhibidor, la vía de administración, la enfermedad objetivo y los canales de distribución.

- Por tipo de inhibidor

Según el tipo de inhibidor, el mercado de inhibidores de quinasas dependientes de ciclina se segmenta en inhibidores específicos, inhibidores no específicos o de amplio espectro e inhibidores multidiana. El segmento de inhibidores específicos dominó la mayor cuota de mercado, con un 44,5%, en 2024, gracias a su acción precisa contra CDK4/6 y CDK2, minimizando la toxicidad fuera de diana y proporcionando una detención eficaz del ciclo celular. Estos inhibidores se utilizan ampliamente en la terapia del cáncer de mama con receptores hormonales positivos y se están investigando en otros tumores sólidos. Su dominio se sustenta en múltiples aprobaciones de la FDA, su inclusión en guías clínicas y una sólida evidencia práctica que demuestra una mejor supervivencia libre de progresión y tolerabilidad. El segmento se beneficia de una alta confianza de los médicos, una sólida cartera de productos clínicos y una I+D continua para mejorar la potencia y reducir los efectos secundarios. La extensa vigilancia poscomercialización y los datos de resultados de los pacientes refuerzan aún más la cuota de mercado. Norteamérica y Europa representan una parte significativa de los ingresos, con una creciente adopción en Asia-Pacífico. Los incentivos regulatorios y el apoyo a los reembolsos también refuerzan el dominio del segmento a nivel mundial.

Se prevé que el segmento de inhibidores multidiana experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2025 y 2032, impulsada por el desarrollo de fármacos que inhiben simultáneamente múltiples isoformas de CDK, lo que proporciona eficacia contra cánceres resistentes o refractarios. Estos inhibidores se exploran cada vez más en neoplasias hematológicas y tumores sólidos agresivos. Los ensayos clínicos en curso y la expansión de las indicaciones aceleran su adopción. Las compañías farmacéuticas están invirtiendo fuertemente en inhibidores multidiana de próxima generación, y el potencial de la terapia combinada impulsa aún más la demanda. La concienciación de los pacientes y el interés de los médicos en las opciones de tratamiento de amplio espectro respaldan el crecimiento. La adopción se está acelerando, especialmente en los mercados emergentes, donde la eficacia multidiana es altamente valorada. Las alianzas estratégicas, las colaboraciones de investigación y las iniciativas gubernamentales en el desarrollo de fármacos oncológicos también contribuyen a la rápida expansión del segmento.

- Por vía de administración

Según la vía de administración, el mercado de inhibidores de cinasas dependientes de ciclina se segmenta en nasal, oral, intravenoso e intramuscular. El segmento oral dominó la mayor cuota de mercado con un 52,3% en 2024, impulsado por la comodidad para el paciente, la facilidad de administración domiciliaria y la compatibilidad con regímenes terapéuticos a largo plazo. Los inhibidores de la cinasa dependientes de ciclina (CDKI) orales, como palbociclib, ribociclib y abemaciclib, se prescriben ampliamente para el cáncer de mama y, cada vez más, para otros tumores sólidos. El alto cumplimiento terapéutico por parte del paciente, la flexibilidad posológica y la menor necesidad de visitas hospitalarias respaldan su dominio del mercado. La administración oral facilita la combinación con terapias hormonales orales y se prefiere en entornos ambulatorios. La sólida evidencia clínica, las recomendaciones de las guías clínicas y las aprobaciones regulatorias impulsan su adopción. La creciente concienciación entre pacientes y profesionales sanitarios refuerza el segmento. Estudios en el mundo real validan una mejor calidad de vida y mejores resultados clínicos.

Se espera que el segmento intravenoso experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, entre 2025 y 2032, gracias al desarrollo de formulaciones intravenosas que ofrecen biodisponibilidad rápida, dosificación precisa y aplicabilidad en pacientes hospitalizados. Las CDKI intravenosas se prefieren para cánceres agresivos que requieren concentraciones plasmáticas controladas y una monitorización estrecha. Los ensayos clínicos que exploran formulaciones intravenosas para dianas de CDK más amplias respaldan este crecimiento. La adopción es mayor en regiones con infraestructura hospitalaria avanzada. El aumento de los protocolos de terapia combinada y la expansión de las indicaciones impulsan la expansión del segmento. La preferencia de pacientes y médicos por formulaciones de inicio rápido contribuye aún más. Los mercados emergentes están experimentando una mayor adopción debido a los programas oncológicos hospitalarios.

- Por enfermedad objetivo

Según la enfermedad diana, el mercado de inhibidores de quinasas dependientes de ciclina se segmenta en cáncer de mama, linfoma, mieloma múltiple, cáncer de ovario y otros. El segmento de cáncer de mama dominó el mercado con una participación en los ingresos del 47,8 % en 2024, debido a la alta prevalencia del cáncer de mama con receptores hormonales positivos y HER2 negativo y a la amplia aprobación de los inhibidores de CDK4/6. Las guías clínicas recomiendan estos fármacos como terapia de primera línea en combinación con tratamientos hormonales. La sólida confianza de los médicos, la amplia evidencia clínica y la mejora demostrada en la supervivencia libre de progresión refuerzan su dominio. La adopción en el mundo real en Norteamérica y Europa contribuye significativamente a los ingresos. Los estudios poscomercialización en curso y la ampliación de las indicaciones de la etiqueta fortalecen aún más el segmento. Las campañas de concienciación para pacientes y la cobertura de seguros facilitan el acceso.

Se prevé que el segmento del mieloma múltiple registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por las nuevas investigaciones que demuestran la eficacia de CDKI en neoplasias hematológicas. La creciente incidencia del mieloma múltiple, las necesidades de tratamiento no cubiertas y los ensayos clínicos que exploran terapias combinadas impulsan el crecimiento. Las aprobaciones regulatorias y la ampliación de las indicaciones en centros especializados aceleran la adopción. Los mercados emergentes muestran una creciente aceptación gracias a la mejora de las capacidades diagnósticas. Las inversiones en I+D farmacéutica y los programas de concienciación para médicos impulsan aún más el segmento. Las iniciativas de defensa y educación del paciente impulsan la expansión del mercado a nivel mundial.

- Por canales de distribución

Según los canales de distribución, el mercado de inhibidores de la cinasa dependiente de ciclina se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias obtuvo la mayor cuota de mercado, con un 45,6%, en 2024, gracias al acceso directo a medicamentos oncológicos, la integración con los protocolos de tratamiento hospitalario y la monitorización adecuada de los pacientes. Las farmacias hospitalarias garantizan la precisión de la dosificación, el cumplimiento de las guías clínicas y la supervisión del tratamiento. El alto volumen de pacientes en centros oncológicos especializados refuerza su dominio. Los acuerdos de colaboración con proveedores de atención médica y el reembolso de seguros impulsan la adopción. La ubicación estratégica de las farmacias hospitalarias en centros urbanos refuerza aún más la cuota de mercado. El acceso a terapias avanzadas, el apoyo a ensayos clínicos y los programas de educación para pacientes también contribuyen.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,0 %, entre 2025 y 2032, impulsada por la creciente adopción de farmacias electrónicas, la integración de la telemedicina y la comodidad de la entrega a domicilio. La creciente preferencia de los pacientes por las recetas en línea, las plataformas de salud digital y la monitorización remota impulsa el crecimiento. El conocimiento de la disponibilidad de medicamentos y la facilidad de pago impulsan la adopción. El apoyo regulatorio a los servicios de farmacia en línea en ciertas regiones contribuye a este crecimiento. La expansión de las redes logísticas y de distribución acelera el acceso. La creciente penetración de internet y la adopción de teléfonos inteligentes impulsan la rápida adopción. Los pacientes en zonas semiurbanas y remotas se benefician de un mejor acceso, lo que impulsa el crecimiento global.

Análisis regional del mercado de inhibidores de quinasas dependientes de ciclina

- América del Norte dominó el mercado de inhibidores de quinasas dependientes de ciclina con la mayor participación en los ingresos del 41,6 % en 2024, impulsada por una sólida infraestructura de investigación, la adopción temprana de terapias dirigidas y un gasto sustancial en medicamentos oncológicos.

- El mercado sigue siendo el principal motor de crecimiento debido a la amplia disponibilidad de medicamentos aprobados por la FDA, como palbociclib, abemaciclib y ribociclib, así como a los ensayos clínicos en curso que exploran indicaciones ampliadas para estos agentes.

- El alto gasto en atención médica, las capacidades de diagnóstico avanzadas y los centros de tratamiento oncológico bien establecidos respaldan aún más el dominio del mercado en la región.

Perspectiva del mercado estadounidense de inhibidores de quinasas dependientes de ciclina

El mercado estadounidense de inhibidores de quinasas dependientes de ciclina captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la amplia adopción clínica de inhibidores de CDK4/6, el apoyo activo del gobierno a los programas de tratamiento del cáncer y las continuas inversiones en I+D de las principales compañías farmacéuticas. El aumento de la prevalencia del cáncer, junto con la expansión de las iniciativas de medicina de precisión y el acceso de los pacientes a terapias dirigidas, está contribuyendo significativamente a la expansión del mercado en el país.

Perspectiva del mercado europeo de inhibidores de quinasas dependientes de ciclina

Se proyecta que el mercado europeo de inhibidores de quinasas dependientes de ciclinas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la incidencia del cáncer, una infraestructura sanitaria consolidada y la creciente adopción de terapias dirigidas. Países como Alemania, Francia y el Reino Unido están experimentando un sólido crecimiento gracias a las directrices oncológicas favorables, los programas de tratamiento respaldados por el gobierno y la amplia cobertura de reembolso para los inhibidores de CDK.

Perspectiva del mercado de inhibidores de quinasas dependientes de ciclina en el Reino Unido

Se prevé que el mercado británico de inhibidores de quinasas dependientes de ciclinas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre los tratamientos personalizados contra el cáncer, la adopción clínica de inhibidores de CDK y la existencia de vías de atención oncológica estructuradas. Los marcos regulatorios favorables y los programas gubernamentales de salud activos impulsan aún más la expansión del mercado.

Análisis del mercado alemán de inhibidores de quinasas dependientes de ciclina

Se espera que el mercado alemán de inhibidores de quinasas dependientes de ciclinas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente prevalencia del cáncer, una sólida infraestructura sanitaria y las altas tasas de adopción de fármacos oncológicos innovadores. Las sólidas iniciativas de investigación, el apoyo gubernamental y la creciente participación en ensayos clínicos contribuyen al significativo crecimiento del mercado alemán.

Análisis del mercado de inhibidores de quinasas dependientes de ciclina en Asia-Pacífico

Se prevé que el mercado de inhibidores de quinasas dependientes de ciclinas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, debido al aumento de la incidencia del cáncer, la mejora del acceso a la atención médica y la introducción de genéricos asequibles. El rápido desarrollo clínico en China, Japón e India, junto con las iniciativas gubernamentales que apoyan la innovación en fármacos oncológicos, impulsa aún más el potencial de crecimiento regional. La expansión de las instalaciones oncológicas hospitalarias y la mayor concienciación de los pacientes son factores clave en la región.

Análisis del mercado japonés de inhibidores de quinasas dependientes de ciclina

El mercado japonés de inhibidores de quinasas dependientes de ciclinas está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta prevalencia del cáncer y la creciente adopción de terapias dirigidas. Se espera que el sólido apoyo gubernamental a la investigación oncológica, junto con las iniciativas de ensayos clínicos para nuevos inhibidores de CDK, impulse aún más el crecimiento del mercado durante el período de pronóstico.

Análisis del mercado de inhibidores de quinasas dependientes de ciclina en China

El mercado chino de inhibidores de quinasas dependientes de ciclina representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, el aumento de la prevalencia del cáncer y la creciente disponibilidad de inhibidores de CDK genéricos asequibles. Los programas oncológicos respaldados por el gobierno, el rápido desarrollo clínico y el creciente acceso de los pacientes a terapias dirigidas son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de los inhibidores de la quinasa dependiente de ciclina

La industria de inhibidores de quinasas dependientes de ciclina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Lilly USA, LLC. (EE. UU.)

- F. Hoffmann-La Roche AG (Suiza)

- AstraZeneca (Reino Unido)

- Boehringer Ingelheim International GmbH (Alemania)

- Sanofi (Francia)

- Bayer AG (Alemania)

- AbbVie Inc. (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- G1 Therapeutics, Inc. (EE. UU.)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

- Grupo Terapéutico Regor (EE. UU.)

- Estrategia Lite (EE. UU.)

- Prelude Therapeutics (EE. UU.)

- Relay Therapeutics (EE. UU.)

Últimos avances en el mercado global de inhibidores de quinasas dependientes de ciclina

- En junio de 2025, Gilead Sciences anunció una alianza estratégica con Kymera Therapeutics, firmando un acuerdo de opción y licencia por un valor de hasta 750 millones de dólares. Esta colaboración se centra en el desarrollo de los nuevos fármacos candidatos de Kymera contra el cáncer, conocidos como degradadores de pegamento molecular, que tienen como objetivo eliminar selectivamente las proteínas CDK2. Estos fármacos se diferencian de los tratamientos tradicionales al actuar sobre la proteína y degradarla, en lugar de simplemente inhibir su actividad. Esta alianza subraya el compromiso con el avance de las terapias dirigidas contra el cáncer.

- En septiembre de 2025, Roche anunció resultados positivos de la fase III de Giredestrant, un degradador selectivo del receptor de estrógeno (SERD), en combinación con un inhibidor de CDK4/6 para el tratamiento del cáncer de mama avanzado con receptores de estrógeno positivos y HER2 negativos. El estudio, conocido como PionERA, demostró que Giredestrant más un inhibidor de CDK4/6 mostró una eficacia prometedora en comparación con fulvestrant más un inhibidor de CDK4/6, lo que ofrece una posible nueva opción de tratamiento para pacientes resistentes a la terapia endocrina adyuvante.

- En agosto de 2025, Incyclix Bio anunció la finalización exitosa de una ronda de financiación de extensión de Serie B de 11,25 millones de dólares. La compañía está desarrollando su compuesto principal, INX-315, un inhibidor potente y selectivo de CDK2, actualmente en desarrollo clínico. La financiación busca apoyar el desarrollo continuo de INX-315 para el tratamiento de diversos tipos de cáncer, lo que pone de relieve el creciente interés en las terapias dirigidas a CDK2.

- En septiembre de 2025, un artículo de revisión publicado en Translational Cancer Research destacó los avances recientes en el desarrollo de inhibidores de CDK7. La revisión analizó el progreso de los inhibidores selectivos de CDK7 que se encuentran actualmente en investigación clínica, incluyendo sus dianas terapéuticas, indicaciones y los últimos avances en ensayos clínicos. Estos avances sugieren que los inhibidores de CDK7 se perfilan como candidatos prometedores para el tratamiento del cáncer.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.