Global Cyclophilin Inhibitors Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.27 Billion

USD

8.76 Billion

2024

2032

USD

4.27 Billion

USD

8.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.27 Billion | |

| USD 8.76 Billion | |

| % | |

|

Segmentación del mercado mundial de inhibidores de la ciclofilina por indicación (VHC1, VHC2, VHC3, VHC4, VHC5 y VHC6), población (niños y adultos), tipo de fármaco (de marca y genéricos), vía de administración (oral y parenteral), usuario final (hospitales, clínicas especializadas y otros) y canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de terapias con inhibidores de la ciclofilina

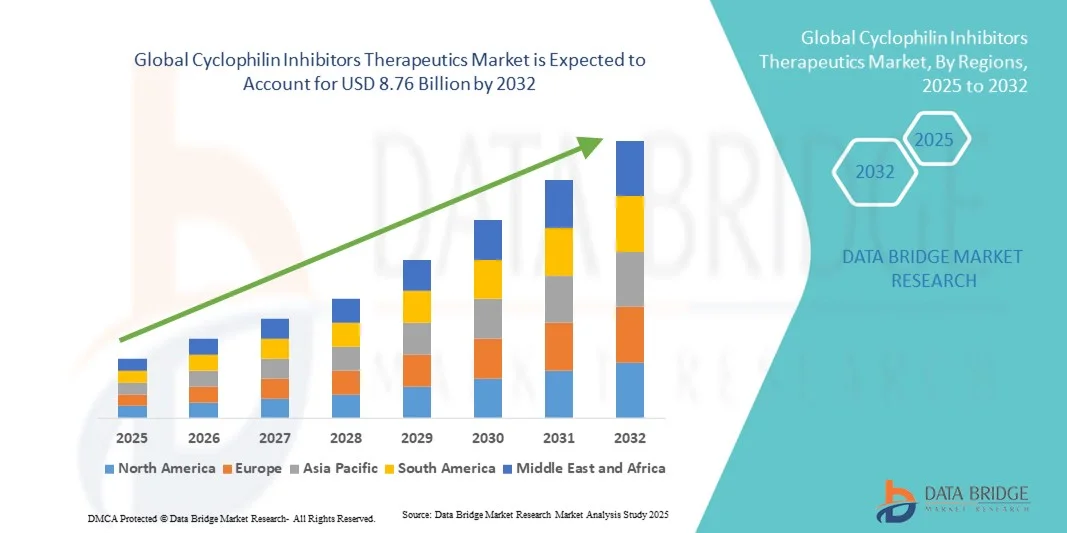

- El tamaño del mercado mundial de terapias con inhibidores de la ciclofilina se valoró en 4.270 millones de dólares en 2024 y se espera que alcance los 8.760 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,4% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de las infecciones por el virus de la hepatitis C (VHC), la mayor demanda de terapias dirigidas y los avances en el desarrollo de fármacos, lo que impulsa la adopción de la medicina personalizada.

- Además, las terapias emergentes dirigidas a las ciclofilinas están ganando atención por su potencial para ofrecer opciones de tratamiento eficaces y personalizadas. Estos factores convergentes están acelerando la adopción de los inhibidores de la ciclofilina, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de terapias con inhibidores de la ciclofilina

- Los inhibidores de la ciclofilina, que ofrecen una acción terapéutica dirigida contra las ciclofilinas implicadas en la replicación viral y la regulación inmunitaria, se reconocen cada vez más como componentes fundamentales en el tratamiento de las infecciones por el virus de la hepatitis C (VHC) debido a su especificidad, eficacia potencial e integración en terapias combinadas.

- La creciente demanda de inhibidores de la ciclofilina se debe principalmente a la mayor prevalencia de las infecciones por el VHC, la creciente adopción de la medicina personalizada y el mayor interés en nuevas terapias antivirales que minimicen la resistencia y los efectos secundarios.

- América del Norte dominó el mercado de los inhibidores de la ciclofilina con la mayor cuota de ingresos (43%) en 2024, caracterizada por una infraestructura sanitaria avanzada, una alta inversión en I+D y una fuerte presencia de empresas farmacéuticas clave. Estados Unidos experimentó un crecimiento sustancial en los ensayos clínicos y las aprobaciones de medicamentos, especialmente para la población adulta, impulsado por las innovaciones tanto de empresas farmacéuticas consolidadas como de empresas biotecnológicas emergentes.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de terapias con inhibidores de la ciclofilina durante el período de pronóstico, debido al aumento del gasto en atención médica, la creciente concienciación sobre los tratamientos contra la hepatitis C y el acceso cada vez mayor a terapias avanzadas.

- El VHC1 dominó el mercado con una cuota del 39,7% en 2024 debido a su alta prevalencia a nivel mundial y al fuerte enfoque clínico en el desarrollo de terapias dirigidas para este genotipo.

Alcance del informe y segmentación del mercado de terapias con inhibidores de la ciclofilina

|

Atributos |

Información clave del mercado de los inhibidores de la ciclofilina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de terapias con inhibidores de la ciclofilina

Expansión de la terapia dirigida e integración de la medicina personalizada

- Una tendencia significativa y en auge en el mercado mundial de terapias con inhibidores de la ciclofilina es la creciente adopción de terapias antivirales dirigidas y su integración con enfoques de medicina personalizada, lo que mejora la especificidad del tratamiento y los resultados para el paciente.

- Por ejemplo, los nuevos inhibidores de la ciclofilina se están combinando con antivirales de acción directa para mejorar las tasas de respuesta virológica sostenida en pacientes con VHC, reduciendo el riesgo de resistencia a los fármacos.

- Se están desarrollando regímenes de dosificación personalizados y terapias específicas para cada genotipo, lo que permite a los médicos adaptar los planes de tratamiento según el genotipo del VHC del paciente y la progresión de la enfermedad, optimizando la eficacia y minimizando los efectos secundarios.

- La integración de los inhibidores de la ciclofilina en los protocolos de terapia combinada permite una mejor tolerabilidad, una menor duración del tratamiento y una mayor adherencia al mismo, especialmente en poblaciones adultas con hepatitis C crónica.

- Esta tendencia hacia una terapia precisa y centrada en el paciente está transformando las expectativas del tratamiento antiviral, alentando a las compañías farmacéuticas a innovar con inhibidores de ciclofilina de última generación que puedan personalizarse para diversas poblaciones de pacientes.

- La demanda de terapias que ofrezcan alta eficacia, efectos adversos reducidos y compatibilidad con los tratamientos existentes está creciendo rápidamente en los mercados sanitarios mundiales, impulsada por un mayor enfoque en los resultados para el paciente y la precisión terapéutica.

Dinámica del mercado de terapias con inhibidores de la ciclofilina

Conductor

Aumento de la prevalencia del VHC y demanda de antivirales eficaces

- La creciente prevalencia mundial de las infecciones por VHC, junto con la necesidad de terapias antivirales altamente efectivas y específicas, es un factor clave para la adopción de inhibidores de la ciclofilina.

- Por ejemplo, la creciente incidencia de la hepatitis C crónica en Norteamérica y Europa ha impulsado a las compañías farmacéuticas a invertir en I+D para obtener formulaciones de inhibidores de la ciclofilina más potentes y mejor toleradas.

- Los pacientes y los profesionales sanitarios buscan cada vez más tratamientos que logren altas tasas de respuesta virológica sostenida y minimicen los efectos secundarios, lo que convierte a los inhibidores de la ciclofilina en una opción terapéutica atractiva.

- Además, la tendencia a integrar inhibidores de la ciclofilina con antivirales de acción directa en terapias combinadas está mejorando los resultados del tratamiento y ampliando el potencial del mercado.

- Una mayor concienciación sobre la hepatitis C y los beneficios de una intervención temprana y específica también está contribuyendo a mayores tasas de adopción entre adultos y clínicas especializadas.

- Las iniciativas gubernamentales y las políticas sanitarias de apoyo que fomentan el acceso a nuevos tratamientos antivirales impulsan aún más el crecimiento del mercado, especialmente en las regiones desarrolladas con una alta prevalencia de la hepatitis C.

Restricción/Desafío

Preocupaciones de seguridad y obstáculos regulatorios

- Las preocupaciones en torno a la seguridad de los medicamentos, los posibles efectos adversos y las estrictas aprobaciones regulatorias plantean importantes desafíos para la adopción generalizada en el mercado de los inhibidores de la ciclofilina.

- Por ejemplo, las agencias reguladoras de EE. UU. y Europa exigen extensos ensayos clínicos para validar la eficacia y seguridad de los nuevos inhibidores de la ciclofilina, lo que puede retrasar el lanzamiento de los productos y aumentar los costos de desarrollo.

- Los informes de reacciones adversas o interacciones medicamentosas en ciertas poblaciones de pacientes han hecho que algunos médicos sean cautelosos a la hora de prescribir inhibidores de la ciclofilina sin una monitorización cuidadosa.

- Abordar estas preocupaciones de seguridad mediante una validación clínica sólida, una vigilancia posterior a la comercialización y directrices de prescripción claras es fundamental para generar confianza entre los profesionales sanitarios y los pacientes.

- El elevado coste de los inhibidores de ciclofilina innovadores, especialmente las formulaciones de marca, puede suponer una barrera de acceso en mercados sensibles al precio, lo que limita su adopción en las regiones en desarrollo.

- Superar estos desafíos mediante el apoyo regulatorio, la farmacovigilancia y el desarrollo de opciones genéricas más asequibles será esencial para un crecimiento sostenido del mercado.

Alcance del mercado de terapias con inhibidores de la ciclofilina

El mercado está segmentado en función de la indicación, el tipo de población, el tipo de fármaco, la vía de administración, el usuario final y el canal de distribución.

- Por indicación

Según la indicación, el mercado de terapias con inhibidores de la ciclofilina se segmenta en VHC1, VHC2, VHC3, VHC4, VHC5 y VHC6. El segmento VHC1 dominó el mercado con la mayor cuota de ingresos (39,7 %) en 2024, impulsado por su alta prevalencia mundial y su fuerte relevancia clínica. Los pacientes con VHC1 suelen recibir terapias combinadas con inhibidores de la ciclofilina y antivirales de acción directa para mejorar las tasas de respuesta virológica sostenida. Este segmento se beneficia de guías de tratamiento establecidas y de numerosos ensayos clínicos en curso que respaldan el uso de inhibidores de la ciclofilina. Las formulaciones orales mejoran la adherencia al tratamiento y la comodidad del paciente, lo que contribuye a su dominio. Los profesionales sanitarios priorizan las terapias para el VHC1 debido a sus resultados predecibles y a la amplia evidencia de su eficacia. En general, el VHC1 sigue siendo el subsegmento comercialmente más atractivo a nivel mundial.

Se prevé que el segmento de la hepatitis C tipo 3 (HCV3) experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las tasas de diagnóstico en los mercados emergentes. La HCV3 se asocia con un mayor riesgo de complicaciones hepáticas, lo que genera una demanda de terapias eficaces. El desarrollo de inhibidores de la ciclofilina dirigidos específicamente a la HCV3 está cobrando impulso gracias a la investigación clínica en curso. Las campañas de concientización y las iniciativas gubernamentales para la detección de la HCV3 fomentan aún más su adopción. Las estrategias de terapia combinada mejoran la tolerabilidad y la duración del tratamiento para los pacientes con HCV3. En consecuencia, la HCV3 presenta un importante potencial de crecimiento debido a las necesidades médicas no cubiertas.

- Por tipo de población

Según el tipo de población, el mercado se segmenta en niños y adultos. La población adulta dominó el mercado con la mayor cuota (85%) en 2024, debido a la mayor prevalencia de infecciones por el virus de la hepatitis C (VHC) y al uso generalizado de inhibidores de la ciclofilina en la hepatitis C crónica . Los adultos se benefician de formulaciones orales específicas y protocolos de terapia combinada diseñados para mejorar la adherencia al tratamiento y minimizar los efectos secundarios. Las compañías farmacéuticas se centran en la población adulta debido a la mayor base de pacientes y a los resultados predecibles. Los hospitales y las clínicas especializadas siguen siendo los principales centros de tratamiento para adultos. Los ensayos clínicos y las aprobaciones regulatorias involucran predominantemente a adultos, lo que consolida el dominio de este segmento. En general, los adultos siguen siendo el principal motor de ingresos del mercado.

Se prevé que el segmento infantil experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de los diagnósticos de hepatitis C pediátrica y la adaptación de los inhibidores de la ciclofilina para su uso seguro en niños. Los protocolos de tratamiento pediátrico garantizan la dosificación adecuada y la seguridad. La mayor concienciación entre los profesionales sanitarios y las familias sobre la intervención temprana contra la hepatitis C favorece su adopción. Las iniciativas gubernamentales y de ONG promueven el acceso a las terapias pediátricas en regiones de alta prevalencia. Las formulaciones orales adaptadas a los niños mejoran la adherencia al tratamiento y su aceptación. En consecuencia, se prevé un rápido crecimiento del segmento pediátrico durante el periodo de previsión.

- Por tipo de medicamento

Según el tipo de fármaco, el mercado se divide en medicamentos de marca y genéricos. El segmento de marca dominó el mercado con una cuota de ingresos del 62 % en 2024, impulsado por una importante inversión en I+D, la validación clínica y las aprobaciones regulatorias. Los inhibidores de ciclofilina de marca son los preferidos por los profesionales sanitarios debido a su calidad constante y resultados predecibles. El apoyo de marketing, los programas de asistencia al paciente y las campañas de concienciación para médicos refuerzan aún más su dominio. La protección de patentes permite un gran poder de fijación de precios y una cuota de mercado sostenida. Los hospitales y las clínicas especializadas dispensan principalmente medicamentos de marca, lo que garantiza la estabilidad de sus ingresos. Los medicamentos de marca también lideran la adopción de terapias combinadas debido a su eficacia demostrada.

Se prevé que el segmento de genéricos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de terapias rentables contra la hepatitis C y un mayor acceso a ellas en los mercados emergentes. El vencimiento de las patentes de medicamentos de marca clave facilita la entrada de los genéricos. Los profesionales sanitarios recurren cada vez más a los genéricos para controlar los costes del tratamiento. La alta prevalencia de la hepatitis C en regiones sensibles a los precios acelera su adopción. Los genéricos se benefician de una distribución simplificada a través de hospitales y farmacias. En definitiva, los genéricos representan una importante oportunidad de crecimiento para el mercado global.

- Por vía administrativa

Según la vía de administración, el mercado se divide en oral y parenteral. El segmento oral dominó el mercado con una cuota del 61,2 % en 2024, impulsado por la preferencia de los pacientes por una dosificación no invasiva y cómoda, así como por la compatibilidad con terapias combinadas. Los inhibidores de la ciclofilina orales mejoran la adherencia al tratamiento y reducen las visitas al hospital. Las compañías farmacéuticas se centran en formulaciones orales biodisponibles para adultos y niños. Los hospitales y clínicas especializadas prefieren los fármacos orales para facilitar el manejo ambulatorio. La terapia oral permite una mayor adopción en diferentes regiones geográficas. La comodidad y la seguridad de la administración oral consolidan el dominio de este segmento.

Se prevé que el segmento parenteral experimente el crecimiento más rápido entre 2025 y 2032, impulsado por las formulaciones inyectables para pacientes que no toleran los fármacos orales o que requieren una acción rápida. La administración parenteral garantiza una mayor biodisponibilidad y eficacia terapéutica. Las clínicas especializadas y los hospitales priorizan las formulaciones parenterales para una dosificación controlada. La investigación clínica respalda el desarrollo de inyectables de acción prolongada. Los profesionales sanitarios se benefician de una farmacocinética predecible. La mejora de la monitorización y la formación favorece su adopción en poblaciones de pacientes específicas.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. Los hospitales dominaron el mercado con una cuota combinada del 52 % en 2024, debido al elevado volumen de pacientes y a la infraestructura de tratamiento consolidada. Los hospitales implementan protocolos estandarizados para el uso uniforme de inhibidores de la ciclofilina. La población adulta contribuye significativamente a la demanda hospitalaria. Los hospitales apoyan los ensayos clínicos y la farmacovigilancia posterior a la comercialización. Las compañías farmacéuticas priorizan la distribución hospitalaria por su escala y fiabilidad. Los hospitales siguen siendo el principal centro de atención para el manejo de la hepatitis C crónica.

Se prevé que las clínicas especializadas experimenten el crecimiento más rápido entre 2025 y 2032, impulsado por el manejo ambulatorio de la hepatitis C y la atención personalizada. Estas clínicas ofrecen planes de tratamiento a medida, seguimiento de la adherencia y atención de seguimiento. La creciente concienciación entre pacientes y profesionales sanitarios favorece una mayor adopción de estos tratamientos. Las clínicas prefieren las formulaciones orales y de marca por su eficacia. La expansión de las clínicas especializadas en mercados emergentes impulsa aún más la demanda. Estas clínicas ofrecen un manejo especializado de la hepatitis C que complementa la atención hospitalaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. Las farmacias hospitalarias dominaron el mercado con una cuota del 45,8 % en 2024, gracias a la dispensación de terapias combinadas y la coordinación con los médicos prescriptores. Además, gestionan la logística de los ensayos clínicos y los programas posteriores a la comercialización. El almacenamiento y la gestión seguros de medicamentos de alto valor refuerzan su posición dominante. Los hospitales siguen siendo el principal centro de distribución de los inhibidores de la ciclofilina. El acceso a las farmacias hospitalarias garantiza un tratamiento oportuno para pacientes hospitalizados y ambulatorios.

Se prevé que las farmacias en línea experimenten el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de la farmacia electrónica y la comodidad de la entrega a domicilio. Los canales en línea mejoran el acceso en regiones remotas o desatendidas. Los pacientes prefieren las soluciones digitales para la renovación y el seguimiento de sus recetas. Las farmacias en línea facilitan el acceso tanto a medicamentos de marca como genéricos. La integración con plataformas de telemedicina mejora la interacción con el paciente. En general, la distribución en línea representa una importante oportunidad de crecimiento para el mercado.

Análisis regional del mercado de terapias con inhibidores de la ciclofilina

- América del Norte dominó el mercado de los inhibidores de la ciclofilina en 2024, con la mayor cuota de ingresos (43%), gracias a su avanzada infraestructura sanitaria, la elevada inversión en I+D y la fuerte presencia de importantes compañías farmacéuticas.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la eficacia, la seguridad y la disponibilidad de los inhibidores de la ciclofilina en las terapias combinadas para el tratamiento de la hepatitis C.

- La adopción generalizada se ve respaldada además por iniciativas gubernamentales, políticas de reembolso y redes bien establecidas de hospitales y clínicas especializadas, lo que consolida a los inhibidores de la ciclofilina como una opción terapéutica preferida tanto para la población adulta como para la pediátrica.

Perspectivas del mercado estadounidense de inhibidores de la ciclofilina

En 2024, el mercado estadounidense de inhibidores de la ciclofilina representó el 38 % de los ingresos en Norteamérica, impulsado por la alta prevalencia de la hepatitis C y una sólida infraestructura sanitaria. Pacientes y profesionales sanitarios priorizan cada vez más las terapias antivirales eficaces y dirigidas, en particular los tratamientos combinados con inhibidores de la ciclofilina. La creciente adopción de la medicina personalizada, la intensa actividad de ensayos clínicos y la disponibilidad de protocolos de tratamiento avanzados impulsan aún más el mercado. Además, el apoyo a los reembolsos y las redes consolidadas de hospitales y clínicas especializadas contribuyen significativamente a su expansión.

Perspectivas del mercado europeo de inhibidores de la ciclofilina

Se prevé que el mercado europeo de inhibidores de la ciclofilina experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente demanda de tratamientos eficaces contra la hepatitis C. Una mayor concienciación sobre la hepatitis viral y el acceso generalizado a terapias avanzadas fomentan el crecimiento del mercado. Los profesionales sanitarios europeos valoran la comodidad y la eficacia de los inhibidores de la ciclofilina en terapias combinadas. La región está experimentando una importante adopción en hospitales, clínicas especializadas y centros de tratamiento, con terapias incorporadas tanto en los protocolos de manejo de pacientes con hepatitis C recién diagnosticados como crónicos.

Perspectivas del mercado de inhibidores de la ciclofilina en el Reino Unido

Se prevé que el mercado británico de inhibidores de la ciclofilina experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por el creciente interés en las terapias dirigidas contra la hepatitis C y la mejora de los resultados para los pacientes. La mayor concienciación entre pacientes y profesionales sanitarios sobre los beneficios de los inhibidores de la ciclofilina favorece su adopción. Asimismo, se espera que las iniciativas gubernamentales para la detección y el tratamiento de la hepatitis viral, junto con sólidas redes de distribución farmacéutica, estimulen el crecimiento del mercado. Los hospitales y las clínicas especializadas siguen siendo los principales usuarios finales de los regímenes de terapia combinada, lo que garantiza una demanda constante.

Perspectivas del mercado alemán de inhibidores de la ciclofilina

Se prevé que el mercado alemán de inhibidores de la ciclofilina experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre las opciones de tratamiento para la hepatitis C y la creciente adopción de terapias antivirales avanzadas. La infraestructura sanitaria bien desarrollada de Alemania, su énfasis en la innovación y su sólido ecosistema de investigación clínica favorecen la adopción de los inhibidores de la ciclofilina. Los hospitales y clínicas especializadas priorizan estas terapias por su eficacia y seguridad demostradas. La integración en protocolos estandarizados de manejo de la hepatitis C y en programas de atención centrados en el paciente refuerza aún más la demanda del mercado.

Perspectivas del mercado de inhibidores de la ciclofilina en la región Asia-Pacífico

Se prevé que el mercado de inhibidores de la ciclofilina en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23 % durante el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de las infecciones por el virus de la hepatitis C (VHC), el aumento del gasto sanitario y la mayor accesibilidad a terapias avanzadas en países como China, Japón e India. El creciente enfoque de la región en el diagnóstico y tratamiento precoces, respaldado por iniciativas gubernamentales de salud, está impulsando su adopción. Además, la expansión de la capacidad de producción farmacéutica y las opciones terapéuticas rentables en Asia-Pacífico están mejorando el acceso a estos tratamientos para una mayor población de pacientes.

Perspectivas del mercado de inhibidores de la ciclofilina en Japón

El mercado japonés de inhibidores de la ciclofilina está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la creciente prevalencia del VHC en ciertos grupos de población y el fuerte enfoque en la medicina de precisión. Su adopción se ve impulsada por una mayor concienciación de los pacientes y la integración de los inhibidores de la ciclofilina en protocolos de terapia combinada. Los hospitales y clínicas especializadas hacen hincapié en los regímenes antivirales eficaces, mientras que las colaboraciones en investigación apoyan la innovación clínica. El envejecimiento de la población también contribuye a la demanda de terapias seguras y eficaces adecuadas para los adultos mayores.

Perspectivas del mercado de inhibidores de la ciclofilina en la India

En 2024, el mercado indio de inhibidores de la ciclofilina representó la mayor cuota de ingresos en la región Asia-Pacífico, debido al creciente número de pacientes con hepatitis C, la expansión de la infraestructura sanitaria y el mayor acceso a terapias antivirales avanzadas. Las campañas de concienciación y los programas gubernamentales que promueven el diagnóstico y el tratamiento precoces están impulsando su adopción. Los hospitales y las clínicas especializadas son los principales usuarios finales de las terapias combinadas. Además, la disponibilidad de inhibidores de la ciclofilina genéricos a precios asequibles y la sólida capacidad de producción farmacéutica nacional son factores clave que impulsan el crecimiento del mercado en la India.

Cuota de mercado de los inhibidores de la ciclofilina en terapias

La industria de los inhibidores de la ciclofilina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SCYNEXIS, Inc. (EE. UU.)

- Cypralis (Reino Unido)

- Debiopharm (Suiza)

- Hepion Pharmaceuticals (EE. UU.)

- Mitotech Ltd (Reino Unido)

- Ablivia AB. (Suecia)

- Hepion Pharmaceuticals (EE. UU.)

- Guilford Pharmaceuticals, Inc. (EE. UU.)

- Vernalis (Reino Unido)

- Descubrimiento de conjuntos (EE. UU.)

- Compañía Thanapaisal (Tailandia)

- BioCanCell Ltd. (Israel)

- ZymoGenetics, Inc. (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- AbbVie Inc. (Irlanda)

¿Cuáles son los últimos avances en el mercado global de terapias con inhibidores de la ciclofilina?

- En julio de 2025, Revolution Medicines anunció la publicación de un artículo revisado por pares que detalla el descubrimiento y desarrollo de zoldonrasib (RMC-9805), un inhibidor covalente selectivo de RAS(ON) G12D. La publicación destaca el novedoso mecanismo del compuesto, que involucra a la ciclofilina A, y su potencial para el tratamiento de cánceres con mutación KRAS G12D.

- En abril de 2024, GenFleet Therapeutics presentó GFH547, un inhibidor oral pan-RAS(ON) que emplea un mecanismo novedoso mediante la remodelación y reutilización de la proteína intracelular ciclofilina A (CypA) para actuar sobre las proteínas RAS activas de diversos subtipos. Los datos preclínicos demostraron una potente actividad inhibitoria pan-RAS de GFH547, con potencial para superar la resistencia adaptativa y adquirida a los inhibidores de KRAS basados en SIIP.

- En abril de 2024, Revolution Medicines presentó RMC-9805, un inhibidor molecular covalente de KRAS(G12D), el primero de su clase, que recluta la ciclofilina A mediante un mecanismo de tricomplejo. Este enfoque innovador se dirige a la mutación KRAS(G12D), hasta ahora considerada intratable, lo que representa un avance significativo en la terapia contra el cáncer.

- En agosto de 2023, Revolution Medicines presentó RMC-9805, un inhibidor molecular covalente de KRAS(G12D), el primero de su clase, que recluta la ciclofilina A mediante un mecanismo de tricomplejo. Este enfoque innovador se dirige a la mutación KRAS(G12D), hasta ahora considerada intratable, lo que representa un avance significativo en la terapia contra el cáncer.

- En enero de 2023, Hepion Pharmaceuticals anunció sus planes para presentar datos multiómicos de fase 2a de Rencofilstat (CRV431) en la conferencia NASH-TAG 2023. Rencofilstat es un potente inhibidor de las ciclofilinas, actualmente en fase de desarrollo clínico para el tratamiento de la esteatohepatitis no alcohólica (EHNA), con el potencial de desempeñar un papel importante en el tratamiento integral de las enfermedades hepáticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.