Global Data Center Access Control Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.71 Billion

USD

3.76 Billion

2025

2033

USD

1.71 Billion

USD

3.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 3.76 Billion | |

| % | |

|

Global Data Center Access Control Market Segmentation, By Offering (Hardware, Software, and Services), Data Center Type (Hyperscale Data Center, Colocation Data Center, and Enterprise Data Center), Data Center Size (Small & Medium Data Center and Large Data Center), Access Control as a Service (Hosted ACaaS, Managed ACaaS, and Hybrid ACaaS) - Industry Trends and Forecast

Data Center Access Control Market Size

- El tamaño del mercado de control de acceso del centro de datos mundial fue valoradoUSD 1.71 mil millones en 2025y se espera que alcanceUSD 3.76 billion en 2033, aCAGR of 10.35%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la rápida expansión de centros de datos de hiperescala, colocación y empresa, junto con crecientes preocupaciones sobre la seguridad física de la infraestructura digital crítica

- Paralelamente, el aumento de los requisitos de cumplimiento reglamentario, el aumento de los incidentes de acceso no autorizado y la necesidad de una vigilancia centralizada en tiempo real están empujando a los operadores de centros de datos a adoptar sistemas avanzados de control de acceso, acelerando colectivamente la expansión del mercado

Data Center Access Control Market Analysis

- Las soluciones de control de acceso a los centros de datos, que gestionan y restringen la entrada física a instalaciones y zonas sensibles, se han convertido en componentes esenciales de las estrategias modernas de seguridad de los centros de datos debido a su papel en la protección de activos críticos, la garantía del cumplimiento y el apoyo a operaciones ininterrumpidas

- La creciente demanda de estas soluciones está impulsada principalmente por el aumento de la adopción en la nube, mayores volúmenes de tráfico de datos y la convergencia de la seguridad física con marcos de seguridad digital, ya que los operadores priorizan mecanismos escalables, inteligentes e integrados de control de acceso

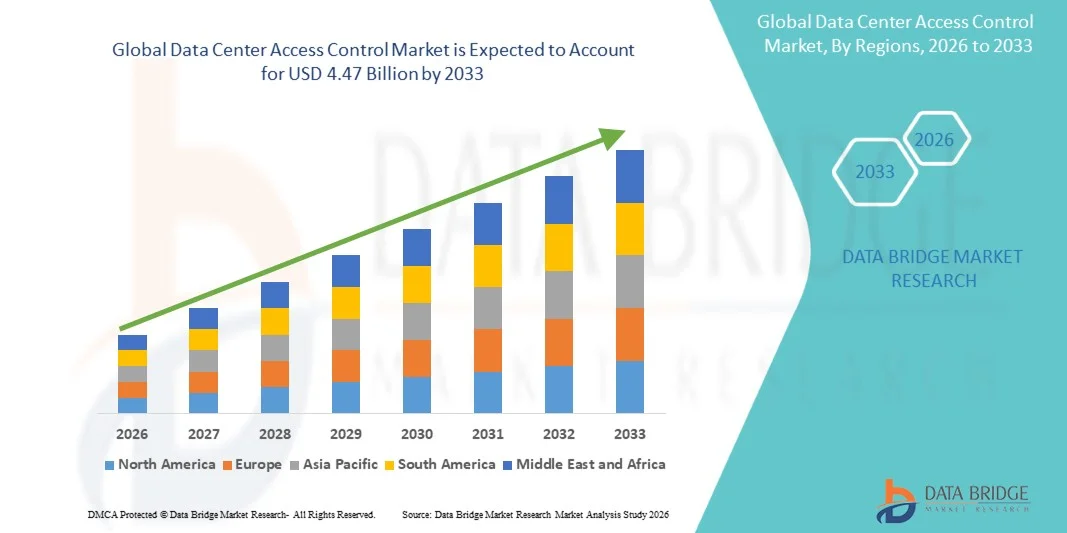

- América del Norte dominaba el mercado de control de acceso centro de datos con una proporción de 37,28%en 2025, debido a la alta concentración de centros de datos de hiperescala y colocación, la fuerte conciencia de seguridad cibernética y la adopción temprana de tecnologías avanzadas de seguridad física

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de control de acceso a los centros de datos durante el período previsto debido a la rápida digitalización, la creciente adopción en la nube y la construcción de centros de datos a gran escala en las economías emergentes

- El segmento de hardware dominaba el mercado con una cuota de mercado de alrededor del 50% en 2025, debido a inversiones sostenidas en infraestructura de seguridad física como lectores biométricos, sistemas de tarjetas inteligentes, cerraduras electrónicas y puntos de acceso integrados por vigilancia. Los operadores del centro de datos priorizan el hardware robusto para prevenir el acceso físico no autorizado y cumplir con normas estrictas de regulación y seguridad

Informe Scope and Data Center Access Control Market Segmentation

| Atributos | Data Center Access Control Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Data Center Access Control Market Trends

“Rising Adoption of Biometric and Multi-Factor Physical Access Control”

- Una tendencia clave en el mercado de control de acceso a los centros de datos es la creciente adopción de sistemas de seguridad física biométricos y multifactoriales para fortalecer la protección de la infraestructura de TI crítica. Los operadores del centro de datos están priorizando soluciones de acceso avanzadas que combinan biometría, tarjetas inteligentes y autenticación basada en PIN para minimizar las amenazas de entrada no autorizadas y de interior

- Por ejemplo, Equinix ha implementado sistemas de control de acceso biométrico en varias de sus instalaciones de colocación global para garantizar que sólo el personal verificado pueda acceder a áreas de servidor sensibles. Este enfoque mejora la rendición de cuentas y apoya el cumplimiento de normas estrictas de seguridad y protección de datos exigidas por clientes empresariales y en la nube

- La creciente complejidad de los entornos de los centros de datos aumenta la necesidad de mecanismos de control de acceso estratécnicos que puedan gestionar múltiples zonas de seguridad dentro de una sola instalación. Los lectores biométricos y los sistemas de autenticación multifactorial ayudan a los operadores a mantener el control granular sobre quién puede acceder a habitaciones, racks o jaulas específicas

- Los requisitos reglamentarios de cumplimiento y auditoría también están acelerando la adopción de tecnologías avanzadas de control de acceso en centros de datos que manejan datos financieros, sanitarios y gubernamentales. Los sistemas biométricos proporcionan registros de acceso detallados y trazabilidad, apoyando la transparencia operacional y la gestión de riesgos

- Las instalaciones a gran escala están integrando sistemas de control de acceso con plataformas de vigilancia de vídeo y gestión de la seguridad para crear entornos de vigilancia centralizados. Esta integración mejora la detección y respuesta de amenazas en tiempo real en los campus de centros de datos expansivos

- El enfoque constante en la salvaguardia de la infraestructura crítica de las misiones está reforzando la función del control de acceso biométrico y multifactorial como componentes de seguridad estándar. Esta tendencia está reforzando los marcos generales de seguridad física y configurando operaciones de centros de datos más resistentes en todo el mundo

Data Center Access Control Market Dynamics

Conductor

“Exasión rápida de centros de datos Hyperscale y Colocation”

- La rápida expansión de los centros de datos de hiperescala y colocación es un factor importante para el mercado de control de acceso a los centros de datos, ya que las instalaciones más grandes requieren sistemas de seguridad física más sofisticados. La creciente escala y densidad de estos centros de datos aumentan la necesidad de acceso controlado en múltiples puntos de entrada y zonas operacionales

- Por ejemplo, Digital Realty ha ampliado su huella de centro de datos global e implementado soluciones avanzadas de control de acceso para asegurar sus instalaciones de hiperescala. Estos sistemas ayudan a gestionar altos volúmenes de personal, contratistas y clientes manteniendo protocolos de seguridad física estrictos

- La creciente demanda de servicios en la nube y almacenamiento digital está impulsando a los operadores a construir nuevas instalaciones y ampliar las existentes, impulsando una inversión consistente en infraestructura de control de acceso. Cada nuevo despliegue requiere sistemas de seguridad escalables y fiables que puedan adaptarse a las necesidades operacionales en evolución

- Los centros de datos de localización que acogen a múltiples inquilinos requieren un control de acceso robusto para segregar entornos de clientes y proteger activos propietarios. Este requisito aumenta la adopción de plataformas de control de acceso personalizables y basadas en políticas

- El crecimiento sostenido de centros de datos a gran escala refuerza la demanda de soluciones avanzadas de seguridad física. Esta expansión sigue posicionando los sistemas de control de acceso como componentes esenciales de la infraestructura moderna del centro de datos

Restraint/Challenge

“High Implementation and Integration Costs”

- Los elevados costos de aplicación e integración siguen siendo un reto fundamental para el mercado de control de acceso a los centros de datos, en particular para sistemas biométricos y multifactoriales avanzados. Estas soluciones requieren una inversión inicial significativa en hardware, software e integración de red segura

- Por ejemplo, Iron Mountain Data Centers ha destacado la complejidad de integrar sistemas avanzados de control de acceso con plataformas de seguridad y gestión de instalaciones existentes en sus sitios globales. Esas integraciones exigen configuraciones personalizadas y recursos técnicos calificados, aumentando los costos generales de despliegue

- Los centros de datos de Legacy afrontan desafíos adicionales al mejorar la infraestructura antigua para apoyar las tecnologías modernas de control de acceso. Las instalaciones de reacondicionamiento suelen entrañar modificaciones estructurales y ajustes de compatibilidad del sistema, que elevan aún más los gastos

- El mantenimiento, las actualizaciones del sistema y las medidas de seguridad cibernética aumentan el costo total de la propiedad para las soluciones de control de acceso. Los operadores deben invertir continuamente para garantizar que los sistemas sigan siendo fiables y resistentes a las amenazas emergentes de seguridad

- El desafío de equilibrar las necesidades de seguridad sólidas con la eficiencia de los costos sigue influyendo en las decisiones de compra. Esta restricción está impulsando a los participantes del mercado a explorar soluciones de control de acceso escalables y modulares que reducen las barreras financieras manteniendo al mismo tiempo el rendimiento de la seguridad

Data Center Access Control Market Scope

El mercado se segmenta sobre la base de la oferta, tipo de centro de datos, tamaño del centro de datos y control de acceso como servicio.

• Ofreciendo

Sobre la base de la oferta, el mercado Data Center Access Control se segmenta en hardware, software y servicios. El segmento de hardware dominaba el mercado con la mayor cuota de ingresos de alrededor del 50% en 2025, impulsada por inversiones sostenidas en infraestructura de seguridad física como lectores biométricos, sistemas de tarjetas inteligentes, cerraduras electrónicas y puntos de acceso integrados por vigilancia. Los operadores del centro de datos priorizan el hardware robusto para prevenir el acceso físico no autorizado y cumplir con estrictos estándares de regulación y seguridad. La larga vida operacional, el despliegue obligatorio en todos los puntos de entrada y las actualizaciones continuas del hardware de acceso apoyan aún más su posición dominante.

Se prevé que el segmento de software será testigo del crecimiento más rápido entre el 2026 y el 2033, apoyado por la creciente necesidad de una gestión centralizada del acceso, un seguimiento en tiempo real y una visión de seguridad basada en el análisis. Las plataformas de software permiten el acceso basado en funciones, las rutas de auditoría y la integración perfecta con sistemas de gestión de edificios y ciberseguridad. Aumentar la adopción de software de seguridad habilitado para la IA y de tableros de control basados en la nube está acelerando la demanda en entornos modernos de centros de datos.

• Por tipo del centro de datos

Sobre la base del tipo de centro de datos, el mercado se segmenta en centros de datos hiperescala, centros de datos de colocación y centros de datos empresariales. Los centros de datos de Hyperscale representaron la mayor cuota de mercado en 2025, debido a operaciones de escala masiva, alta densidad de activos y requisitos de seguridad de múltiples capas. Los operadores de instalaciones hiperescalas implementan sistemas avanzados de control de acceso para gestionar grandes trabajadores, proveedores externos y zonas restringidas de manera eficiente. La naturaleza crítica de la infraestructura hiperescala y las inversiones de alto capital impulsan un gasto constante en soluciones avanzadas de control de acceso.

Se espera que el segmento del centro de datos de colocación registre la tasa de crecimiento más rápida durante el período previsto, impulsado por el aumento de la demanda de múltiples inquilinos que requieren privilegios de acceso personalizados y aislados. Los proveedores de ubicación dependen en gran medida de sistemas flexibles y escalables de control de acceso para garantizar la seguridad y el cumplimiento a nivel de inquilino. La creciente adopción de estrategias de nube híbrida y la subcontratación de infraestructura de TI sigue impulsando las inversiones de seguridad en este segmento.

• Por tamaño del centro de datos

Sobre la base del tamaño del centro de datos, el mercado se segmenta en pequeños centros de datos medianos y grandes centros de datos. Grandes centros de datos dominaron el mercado en 2025 debido a su compleja infraestructura, mayor número de puntos de acceso y mayor exposición a los riesgos de seguridad. Estas instalaciones requieren autenticación multifactorial, sistemas biométricos y monitoreo continuo para salvaguardar activos críticos. The need for compliance with international security and data protection standards further strengthens adoption among large-scale operators.

Se prevé que los centros de datos pequeños y medianos experimentarán el crecimiento más rápido entre el 2026 y el 2033, apoyados por iniciativas de transformación digital y el creciente despliegue de centros de datos regionales y de vanguardia. Estas instalaciones están adoptando cada vez más soluciones de control de acceso eficaces en función de los costos y escalables para mejorar la seguridad física sin gastos de capital pesado. El aumento de la conciencia sobre las amenazas de seguridad y los requisitos reglamentarios está acelerando la adopción en todo este segmento.

• Control de acceso como servicio

Sobre la base del control de acceso como servicio, el mercado se segmenta en ACaaS, ACaaS gestionado, y ACaaS híbrido. El segmento ACaaS gestionado mantuvo la mayor cuota de ingresos en 2025, impulsada por la preferencia de los operadores del centro de datos para la gestión de seguridad subcontratada y la menor complejidad operacional. Los servicios gestionados proporcionan vigilancia continua, actualizaciones periódicas y supervisión de expertos, garantizando una alta fiabilidad y cumplimiento. Este modelo es particularmente atractivo para las instalaciones que buscan costos predecibles y minimizan las cargas de gestión de la seguridad interna.

Se espera que el segmento híbrido ACaaS sea testigo del crecimiento más rápido durante el período de pronóstico, alimentado por la necesidad de equilibrar el control de premisas con flexibilidad basada en la nube. Los modelos híbridos permiten a los centros de datos mantener el control sobre las funciones de acceso crítico mientras aprovechan las plataformas de nube para escalabilidad y análisis. La creciente preocupación por la soberanía de los datos y la personalización de la seguridad están acelerando la adopción de soluciones híbridas de ACaaS.

Data Center Access Control Market Regional Analysis

- América del Norte dominaba el mercado de control de acceso a centros de datos con la mayor proporción de ingresos del 37,28% en 2025, impulsado por la alta concentración de centros de datos de hiperescala y colocación, la fuerte conciencia de seguridad cibernética y la adopción temprana de tecnologías avanzadas de seguridad física

- Los operadores de centros de datos de toda la región hacen hincapié en la autenticación multifactorial, el acceso biométrico y la vigilancia en tiempo real para salvaguardar la infraestructura crítica y los datos sensibles

- La presencia de proveedores líderes de servicios en la nube, requisitos regulatorios estrictos y inversiones continuas en infraestructura digital refuerzan aún más la adopción de soluciones avanzadas de control de acceso en instalaciones empresariales, de colocación y de hiperescala

U.S. Data Center Access Control Market Insight

El mercado de control de acceso a los centros de datos de EE.UU. representó la mayor cuota de ingresos en 2025 dentro de América del Norte, apoyada por la rápida expansión de centros de datos hiperescala y la creciente demanda de infraestructura de computación segura de nubes y bordes. Los operadores están implementando cada vez más sistemas biométricos, credenciales inteligentes y plataformas centralizadas de gestión de acceso para hacer frente a las crecientes amenazas de seguridad. Las fuertes inversiones de los principales proveedores de cloud, junto con el enfoque regulatorio de la protección de datos y la seguridad crítica de la infraestructura, siguen impulsando el crecimiento del mercado en todo el país.

Europe Data Center Access Control Market Insight

Se espera que el mercado de control de acceso a los centros de datos de Europa crezca en un CAGR constante durante el período previsto, impulsado por normas estrictas de protección de datos y por un mayor énfasis en el cumplimiento de la seguridad física. La creciente adopción de centros de datos de colocación y empresas en Europa occidental y septentrional está apoyando la demanda de sistemas avanzados de control de acceso. El enfoque de la región en la transformación digital segura y la gobernanza transfronteriza de datos está acelerando aún más las inversiones en soluciones de gestión del acceso.

U.K. Data Center Access Control Market Insight

Se prevé que el mercado de control de acceso a los centros de datos de los Estados Unidos registrará un crecimiento notable durante el período previsto, alimentado por la creciente adopción en la nube, la ampliación de las instalaciones de colocación y la creciente preocupación por la soberanía de los datos. Los operadores están priorizando marcos de acceso seguros para proteger la infraestructura crítica de las misiones que presta apoyo a los servicios de BFSI, el gobierno y la tecnología de la información. El fuerte entorno regulatorio del país y las inversiones en infraestructura digital siguen apoyando la expansión del mercado.

Alemania Data Center Access Control Market Insight

Se prevé que el mercado de control de acceso de los centros de datos de Alemania se expanda en un CAGR considerable, impulsado por la fuerte base industrial del país y la creciente demanda de centros de datos seguros de empresa y colocación. Los operadores alemanes enfatizan soluciones de control de acceso de alta fiabilidad centradas en la privacidad alineadas con estrictos estándares de cumplimiento. El aumento de las inversiones en instalaciones de centros de datos eficientes y altamente seguros contribuye aún más al crecimiento sostenido del mercado.

Centro de datos de Asia y el Pacífico Acceso Mercado de control

Se espera que el mercado de control de acceso a los centros de datos de Asia y el Pacífico crezca en la CAGR más rápida durante 2026 a 2033, impulsada por la digitalización rápida, la adopción en la nube creciente y la construcción de centros de datos a gran escala en las economías emergentes. La ampliación de la infraestructura informática, las iniciativas digitales dirigidas por el Gobierno y la creciente demanda de almacenamiento seguro de datos están acelerando la adopción de sistemas avanzados de control de acceso. El creciente papel de la región como centro de datos mundial está impulsando significativamente el impulso del mercado.

Japan Data Center Access Control Market Insight

El mercado de control de acceso de los centros de datos de Japón es testigo de un crecimiento constante, apoyado por el ecosistema tecnológico avanzado del país y un fuerte enfoque en la seguridad de la infraestructura. La alta demanda de sistemas de acceso confiables y automatizados en centros de datos de empresa y colocación está impulsando la adopción. El énfasis de Japón en la continuidad operacional y la resiliencia en casos de desastre apoya aún más las inversiones en tecnologías avanzadas de control de acceso.

China Data Center Access Control Market Insight

China representó la mayor cuota de ingresos en el mercado de control de acceso a centros de datos de Asia y el Pacífico en 2025, impulsado por la rápida expansión de centros de datos hiperescala y el fuerte apoyo gubernamental para el desarrollo de infraestructura digital. La creciente adopción de computación en la nube, inteligencia artificial e iniciativas de ciudades inteligentes alimenta la demanda de sistemas de acceso físico seguros. La presencia de grandes operadores de centros de datos nacionales e inversiones continuas en la modernización de la seguridad son factores clave que apoyan el crecimiento del mercado en China.

Data Center Access Control Market Share

La industria de control de acceso al centro de datos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Honeywell International Inc. (U.S.)

- Suprema Inc. (Corea del Sur)

- ASSA ABLOY (Suecia)

- IDEMIA (Francia)

- Brivo Systems, LLC.

- NEC Corporation (Japón)

- Salto Systems, S.L. (España)

- Allegion plc (Irlanda)

- Axis Communications AB (Suecia)

- Nedap N.V. (Países Bajos)

- dormitorioakaba Group (Suiza)

- Johnson Controls (Irlanda)

Últimas novedades en el mercado mundial de control de acceso del centro de datos

- En agosto de 2025, ASSA ABLOY fortaleció su posición en el mercado de control de acceso a los centros de datos mediante la adquisición de SiteOwl, una plataforma cloud basada en Estados Unidos centrada en la gestión de ciclos de vida de seguridad física. Este desarrollo mejora la capacidad de ASSA ABLOY para ofrecer soluciones de control de acceso de extremo a extremo, en la nube, lo que permite a los operadores de centros de datos lograr una mejor visibilidad de activos, un despliegue simplificado y una gestión centralizada. La integración apoya el creciente cambio de mercado hacia marcos de seguridad física digitalizados y impulsados por software en entornos de centros de datos a gran escala y distribuidos

- En agosto de 2025, Allegion amplió su huella europea de control de acceso adquiriendo Brisant Secure Limited, un proveedor de hardware de seguridad con sede en U.K. conocido por cerraduras de alta seguridad y sistemas clave. Esta adquisición refuerza la cartera de hardware de Allegion relevante para las instalaciones de centros de datos, especialmente en regiones que priorizan la seguridad física de alta seguridad y el cumplimiento regulatorio. El movimiento mejora la capacidad de Allegion para servir a centros de datos empresariales y de colocación que buscan hardware avanzado y duradero de control de acceso integrado con ecosistemas de seguridad más amplios

- En junio de 2025, Suprema amplió su cartera de control de acceso con el lanzamiento de los módulos CoreStation 20 (CS-20) y Door Interface (DI-24), reforzando su competitividad en despliegues de centros de datos a gran escala. Estas soluciones soportan altos volúmenes de usuarios, comunicación encriptada y conectividad PoE+, abordando requisitos de escalabilidad y fiabilidad críticos a centros de datos de hiperescala y empresa. La expansión refleja la creciente demanda de mercado de controladores modulares de alto rendimiento capaces de apoyar arquitecturas de acceso complejas

- En abril de 2025, Honeywell introdujo una plataforma de gestión de acceso físico basada en la nube adaptada para infraestructuras críticas, incluyendo centros de datos. La mejora se centra en la vigilancia en tiempo real, la gestión de credencial centralizada y la integración perfecta con los sistemas de ciberseguridad y gestión de edificios. Este desarrollo apoya la tendencia del mercado hacia plataformas de seguridad unificadas que reducen la complejidad operacional y mejoran el cumplimiento y la mitigación de riesgos para los operadores de centros de datos multisitios

- En febrero de 2025, HID Global lanzó una avanzada solución de control de acceso biométrico diseñada específicamente para entornos de alta seguridad como centros de datos de hiperescala y colocación. La solución hace hincapié en la autenticación multifactorial y la integración credencial móvil, abordando las crecientes preocupaciones sobre el acceso no autorizado y las amenazas internas. Este lanzamiento pone de relieve el creciente cambio de mercado hacia sistemas de control de acceso biométricos y centrados en la identidad para fortalecer la seguridad física en las instalaciones del centro de datos críticos de misión

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.