Global Data Center Chip Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.50 Billion

USD

41.93 Billion

2025

2033

USD

17.50 Billion

USD

41.93 Billion

2025

2033

| 2026 –2033 | |

| USD 17.50 Billion | |

| USD 41.93 Billion | |

| % | |

|

Centro de datos de alta calidad, Centro de procesamiento de datos de alta calidad, Centro de procesamiento de datos de alta calidad, Centro de procesamiento de datos de alta calidad, Centro de procesamiento de datos de alta calidad y tecnología de alta calidad

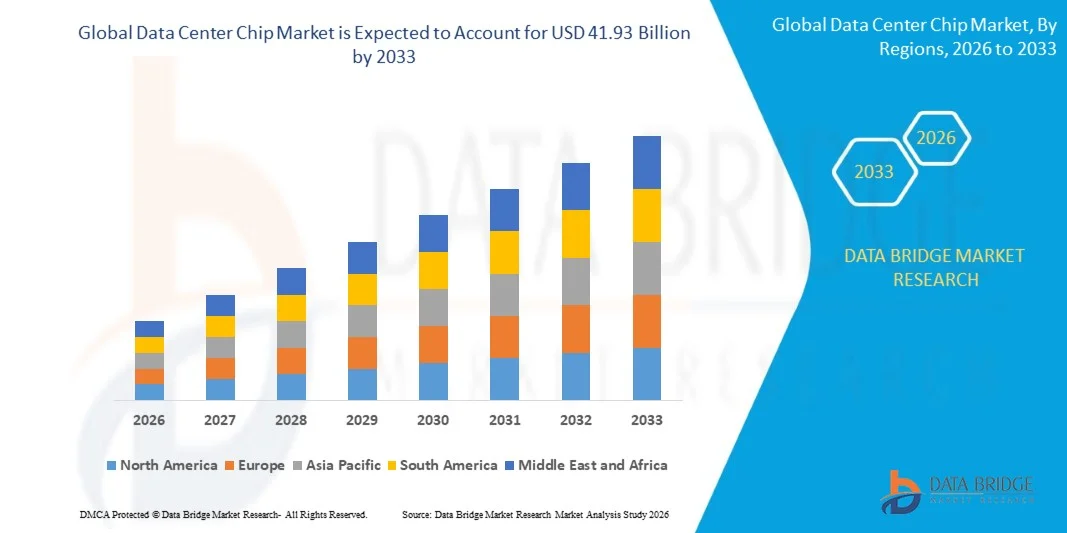

Descripción general del mercado de chips de centro de datos

Según el análisis de investigación de mercado de Data Bridge, el mercado de chips de centro de datos se valoró en17.500 millones de dólares en 2025y se prevé que alcance41.930 millones de dólares hasta 2033, creciendo a unCAGR del 41,93% de 2026 a 2033. El mercado está experimentando un crecimiento extraordinario impulsado por la demanda explosiva de cargas de trabajo de inteligencia artificial (IA) y aprendizaje automático (ML), la rápida expansión de la infraestructura de computación en la nube y la creciente generación de datos en todas las industrias. Los chips de centros de datos sirven como unidades de procesamiento fundamentales que impulsan los centros de datos empresariales y de hiperescala, permitiendo funciones de computación, almacenamiento y redes que respaldan la economía digital moderna. Estos semiconductores especializados (que incluyen procesadores, unidades de memoria, aceleradores y componentes de red) están optimizados para el rendimiento, la eficiencia energética y la transferencia de datos. La expansión del mercado se ve impulsada aún más por el despliegue global de la infraestructura 5G, las implementaciones de informática de punta y la acelerada transformación digital en todos los sectores. Según estimaciones de la industria, se espera que la creación global de datos supere los 180 zettabytes para 2025, lo que subraya la enorme potencia computacional necesaria para gestionar, almacenar y procesar volúmenes de datos sin precedentes. Además, la evolución continua de las tecnologías de fabricación de semiconductores, incluidos los nodos de proceso avanzados y las arquitecturas de chiplets, está permitiendo un mayor rendimiento y una mayor eficiencia energética en los diseños de chips de los centros de datos.

Tendencias y perspectivas clave del mercado

- Asia-Pacífico surgió como el mercado regional dominante para chips de centros de datos en 2025, impulsado por la rápida expansión de la infraestructura de la nube, importantes inversiones gubernamentales en iniciativas digitales y la presencia de importantes hiperescaladores como Alibaba Cloud, Tencent y Huawei.

- Se espera que América del Norte sea la región de más rápido crecimiento, impulsada por un gasto agresivo en infraestructura de IA, una fuerte presencia de proveedores líderes de semiconductores, incluidos NVIDIA, AMD e Intel, y continuas inversiones en hiperescaladores en todo Estados Unidos.

- El segmento de Unidad de procesamiento de gráficos (GPU) lideró el mercado en 2025, impulsado por la adopción generalizada de capacitación en inteligencia artificial, aprendizaje profundo y aplicaciones informáticas de alto rendimiento.

- Los circuitos integrados de aplicaciones específicas (ASIC) surgieron como el tipo de chip de más rápido crecimiento, lo que refleja la creciente demanda de silicio personalizado optimizado para cargas de trabajo de entrenamiento e inferencia de IA específicas.

- El segmento de aplicaciones de inteligencia artificial y aprendizaje automático dominó el mercado, respaldado por una rápida adopción de la IA en todas las industrias y enormes inversiones a gran escala en infraestructura de IA.

- Los centros de datos de hiperescala representaron la mayor participación de mercado, impulsados por la expansión continua de los principales proveedores de servicios en la nube y sus requisitos masivos de implementación de infraestructura.

- La creciente adopción de arquitecturas informáticas heterogéneas, que combinan CPU, GPU y aceleradores, está remodelando el diseño de chips y las estrategias de adquisición de los centros de datos.

- El creciente enfoque en la eficiencia energética y la sostenibilidad está impulsando la demanda de diseños de chips con potencia optimizada y soluciones de refrigeración avanzadas en las operaciones de los centros de datos.

Tamaño del mercado y pronóstico

- Valor de mercado global (2025): 17,50 mil millones de dólares

- Valor de mercado esperado (2033): 41,93 mil millones de dólares

- CAGR previsto (2026-2033): 41,93%

- Región líder en 2025: Asia-Pacífico

- Región de más rápido crecimiento: América del Norte

Segmentación del mercado de chips de centro de datos y alcance

|

Atributos |

Clave de chip del centro de datosPerspectivas del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte · A NOSOTROS. · Canadá · México Europa · Alemania · Francia · Reino Unido · Países Bajos · Suiza · Bélgica · Rusia · Italia · España · Pavo · Resto de Europa Asia-Pacífico · Porcelana · Japón · India · Corea del Sur · Singapur · Malasia · Australia · Tailandia · Indonesia · Filipinas · Resto de Asia-Pacífico Medio Oriente y África · Arabia Saudita · EAU · Sudáfrica · Egipto ·Israel · Resto de Medio Oriente y África Sudamerica · Brasil · Argentina · Resto de Sudamérica |

|

Actores clave del mercado |

· Corporación NVIDIA (EE.UU.) · Advanced Micro Devices Inc. (EE.UU.) · Corporación Intel (EE.UU.) · Broadcom Inc. (EE.UU.) · Qualcomm Incorporated (EE.UU.) · Samsung Electronics Co. Ltd. (Corea del Sur) · SK Hynix Inc. (Corea del Sur) · Micron Technology Inc. (EE.UU.) · Compañía de fabricación de semiconductores de Taiwán (Taiwán) · Arm Holdings (Reino Unido) · Huawei Technologies Co. Ltd. (China) · Grupo Alibaba (China) · Tencent Holdings (China) · Servicios web de Amazon (EE. UU.) · Google (EE.UU.) · Corporación Microsoft (EE.UU.) · Marvell Technology Inc. (EE.UU.) · Xilinx Inc. (EE.UU.) · MediaTek Inc. (Taiwán) |

|

Oportunidades de mercado |

· Creciente demanda de aceleradores de IA personalizados y chips especializados para cargas de trabajo de inferencia y entrenamiento · Creciente adopción de arquitecturas informáticas heterogéneas y basadas en chiplets · Expansión de la infraestructura informática de punta que requiere chips especializados de bajo consumo · Mayor enfoque en diseños de chips de centros de datos sostenibles y energéticamente eficientes |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, diseños de red de distribuidores y socios, análisis de tendencias de precios detallado y actualizado y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de chips de centro de datos

Tendencia: cambio hacia la informática heterogénea y especializada

Los centros de datos modernos están experimentando una transformación arquitectónica impulsada por una convergencia de tecnologías de computación, memoria y aceleradores. Los entornos informáticos cada vez más heterogéneos exigen silicio especializado para soportar cargas de trabajo de IA, análisis a gran escala y aplicaciones de transmisión en tiempo real. La proliferación de aceleradores de dominios específicos ha redirigido la inversión en I+D de los chips de uso general hacia soluciones optimizadas para la inferencia y el entrenamiento del aprendizaje automático. La modularidad de los chiplets y las interconexiones avanzadas están permitiendo compensaciones personalizadas entre rendimiento y densidad, lo que influye en los factores de forma del servidor y los modelos de implementación. La creciente necesidad de eficiencia y rendimiento energético ha llevado al resurgimiento de los circuitos integrados de aplicaciones específicas (ASIC), que sirven solo para una aplicación. Este cambio hacia la especialización está obligando a los arquitectos de sistemas a repensar los patrones de integración y las envolturas térmicas a medida que los aceleradores introducen distintos perfiles de potencia y enfriamiento.

Dinámica del mercado de chips para centros de datos

Impulsor clave del mercado: creciente demanda de cargas de trabajo de inteligencia artificial y aprendizaje automático

El principal impulsor del mercado de chips para centros de datos es el crecimiento explosivo de las aplicaciones de inteligencia artificial y aprendizaje automático en todas las industrias. Las empresas que aprovechan las tecnologías de IA y ML requieren chips avanzados de alto rendimiento capaces de gestionar grandes cargas de trabajo de datos. La tendencia de migrar la infraestructura de TI a soluciones basadas en la nube está obligando a las organizaciones a buscar chips para centros de datos que puedan soportar las necesidades de procesamiento y computación de alto rendimiento de estas aplicaciones. Se prevé que el mercado mundial de procesadores de centros de datos crezca de 147 mil millones de dólares en 2024 a 372 mil millones de dólares en 2030, lo que refleja la rápida expansión de la IA generativa. Los hiperescaladores como Amazon Web Services, Google Cloud y Microsoft Azure continúan expandiendo su presencia global en centros de datos, impulsando la necesidad de CPU, GPU y aceleradores de IA avanzados. Los ingresos por semiconductores de centros de datos ascendieron a 112.000 millones de dólares en 2024, frente a 64.800 millones de dólares en 2023.

Restricción/desafío clave: limitaciones de la cadena de suministro y tensiones geopolíticas

Un desafío importante que enfrenta el mercado de chips para centros de datos son las persistentes interrupciones de la cadena de suministro y las limitaciones comerciales geopolíticas que afectan la disponibilidad de semiconductores. Los ajustes arancelarios y las decisiones de política comercial tienen efectos dominó tangibles en las opciones de diseño, las estrategias de abastecimiento y las relaciones con los proveedores dentro de la cadena de valor de los semiconductores. La creciente demanda de chips de memoria impulsados por inteligencia artificial está provocando una escasez significativa que está afectando a diversas industrias, incluida la producción de automóviles y teléfonos inteligentes. Los fabricantes de chips están pasando de la memoria de consumo a la versión más intensiva utilizada en la infraestructura de inteligencia artificial, y cada chip de alta gama desplaza a más de un chip de memoria y almacenamiento normal. Cuando los aranceles o los controles de exportación alteran el costo relativo de los componentes importados, los equipos de adquisiciones reevalúan la selección de proveedores, negocian contratos a más largo plazo o aceleran iniciativas de nearshoring para preservar los márgenes y la continuidad. Los altos costos de diseño asociados con el desarrollo de chips avanzados agravan aún más estos desafíos, particularmente para los jugadores más pequeños.

Oportunidad de mercado clave: aceleradores de IA personalizados y chips especializados

La creciente demanda de aceleradores de IA personalizados y chips especializados presenta una importante oportunidad de crecimiento en el mercado de chips para centros de datos. A medida que los hiperescaladores y los proveedores de nube diseñan cada vez más su propio silicio optimizado para cargas de trabajo específicas, el mercado de ASIC personalizados y aceleradores de dominios específicos se está expandiendo rápidamente. Marvell y su rival más grande, Broadcom, ayudan a las empresas de la nube a diseñar chips personalizados adaptados a las necesidades de sus centros de datos de IA, un trabajo que se ha convertido en un negocio sustancial para ellas. Broadcom ha dicho que la demanda de XPU está en auge, con órdenes de compra por valor de 6 mil millones de dólares de dos clientes. Marvell espera que sus ingresos por chips personalizados crezcan un 20% interanual en el año fiscal 2027, con un objetivo de 10 mil millones de dólares para el año fiscal 29. Las arquitecturas abiertas y los paradigmas emergentes de conjuntos de instrucciones están creando un ecosistema más modular en el que la portabilidad del software y las capas de abstracción del hardware desempeñan papeles decisivos en la adopción. Estas tendencias están creando nuevas vías para la innovación, las asociaciones y la entrada al mercado tanto para los actores establecidos como para las empresas de semiconductores emergentes.

Alcance del mercado de chips de centro de datos

El mercado de chips para centros de datos está segmentado según el tipo de chip, la aplicación, el tamaño del centro de datos y el usuario final.

-

Por tipo de chip

Según el tipo de chip, el mercado de chips para centros de datos se segmenta en unidades centrales de procesamiento (CPU), unidades de procesamiento de gráficos (GPU), circuitos integrados para aplicaciones específicas (ASIC), matrices de puertas programables en campo (FPGA), chips de memoria y chips de red. El segmento de GPU lideró el mercado en 2025, impulsado por la adopción generalizada de capacitación en inteligencia artificial, aprendizaje profundo y aplicaciones informáticas de alto rendimiento. La creciente integración de las tecnologías GPU y FPGA en los marcos de los centros de datos ha revolucionado la eficiencia del rendimiento, permitiendo un mayor rendimiento y una latencia reducida en operaciones con muchos datos. Se proyecta que el segmento de ASIC registre el crecimiento más rápido entre 2026 y 2033, lo que refleja la creciente demanda de silicio personalizado optimizado para cargas de trabajo de capacitación e inferencia de IA específicas. Los chips de memoria, incluidos DRAM y NAND, siguen manteniendo una importante cuota de mercado, impulsados por los crecientes requisitos de almacenamiento de datos y la necesidad de memoria de gran ancho de banda en aplicaciones de IA.

-

Por aplicación

Sobre la base de la aplicación, el mercado de chips de centros de datos se segmenta en inteligencia artificial y aprendizaje automático, computación en la nube, análisis de big data, computación de alto rendimiento, computación de borde y otros. El segmento de IA y aprendizaje automático dominó el mercado en 2025, respaldado por una rápida adopción de la IA en todas las industrias y enormes inversiones a gran escala en infraestructura de IA. La computación en la nube continúa impulsando una demanda sustancial, a medida que las organizaciones migran cada vez más su infraestructura de TI a soluciones basadas en la nube. La computación perimetral representa un segmento de rápido crecimiento, impulsado por el despliegue de la infraestructura 5G y la necesidad de procesamiento de baja latencia en el borde de la red.

-

Por tamaño del centro de datos

Según el tamaño del centro de datos, el mercado de chips de centro de datos se segmenta en centros de datos de hiperescala, centros de datos grandes y centros de datos pequeños y medianos. Los centros de datos de hiperescala dominaron el mercado en 2025, impulsados por la expansión continua de los principales proveedores de servicios en la nube, incluidos Amazon Web Services, Google Cloud y Microsoft Azure. Estas instalaciones requieren cantidades masivas de chips avanzados para respaldar su extensa infraestructura informática y de almacenamiento. Los grandes centros de datos representan un segmento de mercado importante y en crecimiento, mientras que los centros de datos pequeños y medianos adoptan cada vez más chips avanzados para soportar cargas de trabajo especializadas y aplicaciones informáticas de vanguardia.

-

Por usuario final

Según el usuario final, el mercado de chips para centros de datos se segmenta en TI y telecomunicaciones, BFSI, atención médica, gobierno y defensa, venta minorista y comercio electrónico, fabricación, medios y entretenimiento y otros. El segmento de TI y telecomunicaciones domina el mercado, impulsado por importantes inversiones en infraestructura de telecomunicaciones y proveedores de servicios en la nube. El sector BFSI está experimentando un crecimiento significativo debido a la creciente adopción de análisis impulsados por IA, detección de fraude y aplicaciones comerciales de alta frecuencia. La atención médica está emergiendo como un segmento de rápido crecimiento, respaldado por la creciente adopción de diagnósticos impulsados por inteligencia artificial, registros médicos electrónicos, telemedicina y servicios de salud digitales.

Análisis regional del mercado de chips de centro de datos

Información sobre el mercado de chips para centros de datos de Asia y el Pacífico

Asia-Pacífico surgió como el mercado regional dominante para chips de centros de datos en 2025, impulsado por la rápida expansión de la infraestructura de la nube, importantes inversiones gubernamentales en iniciativas digitales y la presencia de importantes hiperescaladores como Alibaba Cloud, Tencent y Huawei. La iniciativa East Data, West Compute de China tiene como objetivo equilibrar las capacidades de procesamiento de datos en todo el país, promoviendo el desarrollo de centros de datos en regiones occidentales menos desarrolladas. Estas iniciativas subrayan el enfoque estratégico de Asia-Pacífico para convertirse en un líder mundial en infraestructura de centros de datos y tecnología de chips. Países como China, India, Japón, Corea del Sur y Singapur están presenciando importantes inversiones en infraestructura de centros de datos, lo que impulsa la demanda de soluciones de chips avanzadas en toda la región.

Perspectiva del mercado de chips para centros de datos de América del Norte

Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de chips para centros de datos, impulsada por un agresivo gasto en infraestructura de IA, una fuerte presencia de proveedores líderes de semiconductores, incluidos NVIDIA, AMD e Intel, y continuas inversiones en hiperescaladores en todo Estados Unidos. Se estima que el mercado de chips para centros de datos de EE. UU. ascenderá a 25.900 millones de dólares en 2025, y el país mantendrá su posición de liderazgo en innovación de semiconductores e infraestructura de centros de datos. El ecosistema de nube maduro de la región, la sólida financiación de capital de riesgo para nuevas empresas de IA y el entorno regulatorio favorable para la innovación tecnológica están acelerando aún más el crecimiento del mercado. El mercado de componentes y semiconductores de TI para centros de datos está en camino de lograr un crecimiento de tres dígitos en 2026, impulsado por los elevados precios de la DRAM, las continuas inversiones en IA hiperescaladora y la creciente adopción de componentes de infraestructura relacionados con la IA.

Perspectiva del mercado europeo de chips para centros de datos

Europa representa un mercado maduro y estratégicamente importante para los chips de centros de datos, respaldado por sólidos marcos regulatorios que rigen la privacidad de los datos, una creciente adopción de la nube en todas las industrias e importantes inversiones en infraestructura digital. La región se beneficia de la presencia de importantes empresas de tecnología, centros de investigación de semiconductores establecidos y un fuerte enfoque en la innovación y la sostenibilidad. Las inversiones continuas en iniciativas de nube soberana y la investigación de IA, junto con la creciente demanda de soluciones informáticas energéticamente eficientes, están impulsando el crecimiento del mercado en los países de Europa occidental y oriental.

Cuota de mercado de chips para centros de datos

La industria de chips para centros de datos está liderada principalmente por empresas bien establecidas, que incluyen:

- Corporación NVIDIA (EE. UU.)

- Advanced Micro Devices Inc. (EE. UU.)

- Corporación Intel (EE. UU.)

- Broadcom Inc. (EE. UU.)

- Qualcomm incorporado (EE. UU.)

- Samsung Electronics Co. Ltd. (Corea del Sur)

- SK Hynix Inc. (Corea del Sur)

- Micron Technology Inc. (EE. UU.)

- Compañía de fabricación de semiconductores de Taiwán (Taiwán)

- Arm Holdings (Reino Unido)

- Huawei Technologies Co. Ltd. (China)

- Grupo Alibaba (China)

- Tencent Holdings (China)

- Servicios web de Amazon (EE. UU.)

- Google (Estados Unidos)

- Corporación Microsoft (EE. UU.)

- Marvell Technology Inc. (EE. UU.)

- Xilinx Inc. (EE. UU.)

- MediaTek Inc. (Taiwán)

Últimos desarrollos en el mercado de chips para centros de datos

- En junio de 2026, Qualcomm pronosticó 15 mil millones de dólares en ventas de chips para centros de datos para 2029, presentando nuevos procesadores diseñados específicamente para centros de datos de IA. La compañía anunció que Microsoft y Meta Platforms utilizarán sus nuevos chips de IA y que fabricará chips personalizados para otros dos hiperescaladores anónimos. El jefe del centro de datos de Qualcomm dijo que la compañía ha ganado dos importantes clientes de hiperescala para chips personalizados, y que los ingresos comenzarán antes de fin de año calendario. La compañía también anunció un acuerdo de 4 mil millones de dólares en acciones para la startup de software de inteligencia artificial Modular, posicionándose frente al software CUDA patentado de NVIDIA.

- En junio de 2026, el mercado de componentes y semiconductores de TI para centros de datos demostró un crecimiento de ingresos del 116 % en el primer trimestre, con el segmento en camino de lograr un crecimiento de tres dígitos durante todo el año, impulsado por los elevados precios de DRAM y las continuas inversiones en IA hiperescaladora. La potencia informática total de los chips de IA se duplica aproximadamente cada siete meses, y la escasez de chips que no son de IA crece exponencialmente.

- En junio de 2026, Broadcom informó que la demanda de XPU (acelerador de IA personalizado) está en auge, con órdenes de compra por valor de 6 mil millones de dólares de dos clientes. Marvell espera que sus ingresos por chips personalizados crezcan un 20% interanual en el año fiscal 2027, con un objetivo de 10 mil millones de dólares para el año fiscal 29, a medida que las empresas de la nube construyen centros de datos y procesadores internos.

- En junio de 2026, se proyecta que los envíos globales de ASIC de computación de servidores de IA para centros de datos superen la marca de los 15 millones en 2028, superando los envíos de GPU para centros de datos, lo que indica un cambio significativo hacia el silicio personalizado para cargas de trabajo de IA.

- En enero de 2026, Lisa Su, directora ejecutiva de AMD, presentó los avanzados procesadores de IA MI455 de la compañía en la feria comercial CES en Las Vegas, que son componentes en bastidores de servidores de centros de datos que se venden a empresas como OpenAI, fabricante de ChatGPT. La compañía también anunció que Oracle colocará 50.000 semiconductores de AMD en computadoras de centros de datos a partir del tercer trimestre de 2026.

- En noviembre de 2025, Arm Holdings anunció planes para comenzar a incorporar la tecnología NVLink de NVIDIA en diseños de chips para centros de datos de IA, estrechando la relación entre dos influyentes empresas de semiconductores. Arm agregará la interfaz a su plataforma Neoverse, lo que permitirá una integración perfecta de chips de terceros en centros de datos basados en GPU NVIDIA.

- En octubre de 2025, Qualcomm presentó su chip AI200 para rivalizar con NVIDIA en el mercado de aceleradores de IA, siendo el primer cliente la startup de IA de Arabia Saudita, Humain, que planea implementar 200 megavatios de computación basados en los nuevos chips a partir de 2026. El AI200 se ofrecerá como un componente independiente, tarjetas complementarias o como parte de un rack completo de servidores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.