Global Data Center Server Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

78.87 Billion

USD

158.32 Billion

2024

2032

USD

78.87 Billion

USD

158.32 Billion

2024

2032

| 2025 –2032 | |

| USD 78.87 Billion | |

| USD 158.32 Billion | |

| % | |

|

Segmentación del mercado global de servidores para centros de datos por tipo (servidores rack, servidores blade, microservidores y servidores torre), tamaño del centro de datos (pequeño, mediano y grande), aplicación (servidores industriales y servidores comerciales) y usuario final (servicios financieros, TI y telecomunicaciones, gobierno y sanidad): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de servidores de centros de datos

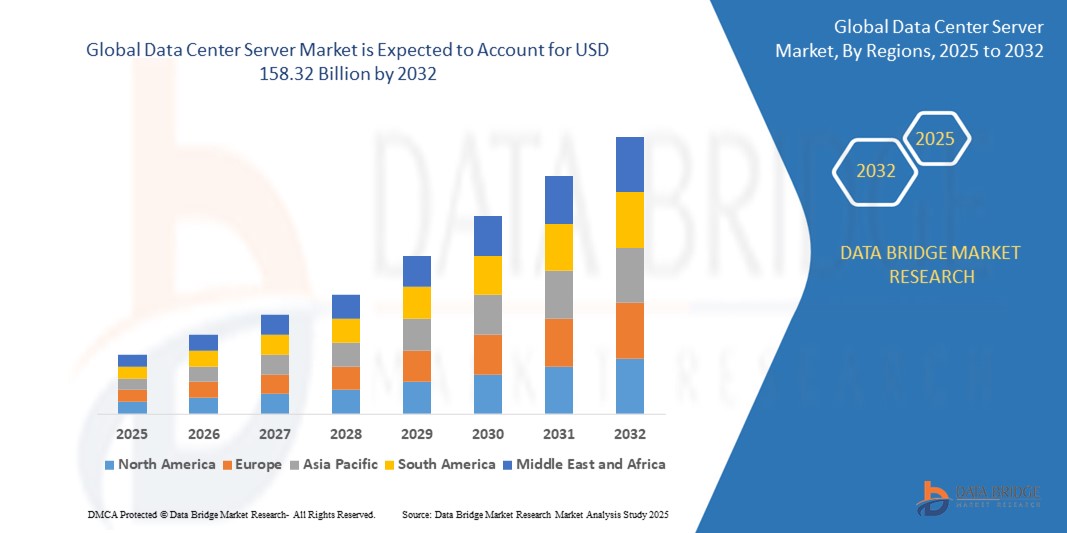

- El tamaño del mercado mundial de servidores para centros de datos se valoró en 78.870 millones de dólares en 2024 y se espera que alcance los 158.320 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,1% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de computación en la nube, el aumento del tráfico de datos y la transformación digital generalizada en diversos sectores.

- La expansión de los centros de datos hiperescalables y la creciente adopción de la IA y el análisis de macrodatos están contribuyendo aún más al despliegue cada vez mayor de servidores de centros de datos de alto rendimiento en todo el mundo.

Análisis del mercado de servidores de centros de datos

- El mercado de servidores para centros de datos está experimentando un crecimiento constante, impulsado por la creciente demanda de soluciones eficientes de procesamiento y almacenamiento de datos en sectores como la sanidad, las finanzas y el comercio electrónico.

- Las empresas están invirtiendo en servidores de alta densidad e infraestructura energéticamente eficiente para mejorar el rendimiento y reducir los costes operativos en los centros de datos modernos.

- América del Norte lidera el mercado global de servidores para centros de datos con la mayor cuota de ingresos, un 38,5% en 2024, impulsada por la presencia de los principales proveedores de servicios en la nube y la alta adopción de tecnologías de servidores avanzadas.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de servidores de centros de datos, impulsada por la creciente adopción de la nube, la rápida transformación digital y el aumento de las inversiones en infraestructura de centros de datos en economías emergentes como India, China y el sudeste asiático.

- Los servidores en rack ostentarán la mayor cuota de mercado en ingresos, con un 45 % en 2024, gracias a su alta densidad, escalabilidad y facilidad de gestión en grandes centros de datos. Estos servidores son la opción preferida por su eficiente uso del espacio y la energía, y por su capacidad para soportar cargas de trabajo informáticas intensivas.

Alcance del informe y segmentación del mercado de servidores de centros de datos

|

Atributos |

Información clave del mercado de servidores de centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de servidores para centros de datos

“Creciente tendencia hacia los centros de datos hiperescalables”

- Las empresas están adoptando cada vez más centros de datos hiperescalables para gestionar de forma eficiente cargas de trabajo de datos masivas, especialmente para aplicaciones de inteligencia artificial y macrodatos.

- Estas instalaciones permiten una escalabilidad rentable y una mejor utilización de los recursos, lo que las hace adecuadas para entornos informáticos de alta demanda.

- Los proveedores de servicios en la nube están invirtiendo fuertemente en infraestructura hiperescalable para satisfacer las crecientes necesidades de servicios digitales.

- Por ejemplo, Google ha expandido su presencia de centros de datos hiperescalables en múltiples regiones para respaldar la creciente demanda de sus plataformas en la nube.

- Se están utilizando tecnologías avanzadas, como la refrigeración líquida y los diseños modulares de servidores, para optimizar el rendimiento y reducir los costes operativos.

- La necesidad de un procesamiento de datos más rápido y un almacenamiento fiable está impulsando a las industrias hacia despliegues a hiperescala.

- Por ejemplo, Microsoft está construyendo nuevos centros hiperescalables a nivel mundial para potenciar sus servicios Azure y respaldar las operaciones de datos en tiempo real en todos los sectores.

Dinámica del mercado de servidores de centros de datos

Conductor

“Adopción creciente de la computación en la nube y las tecnologías de IA”

- La creciente dependencia de la infraestructura basada en la nube en todos los sectores está aumentando significativamente la demanda de servidores de centros de datos de alto rendimiento para mejorar la flexibilidad, la escalabilidad y la eficiencia operativa.

- Las aplicaciones de inteligencia artificial, como el aprendizaje automático y el análisis predictivo, están impulsando la necesidad de servidores potentes con capacidades avanzadas de computación, almacenamiento y redes.

- Los proveedores de servicios en la nube, incluidos Amazon Web Services, Microsoft Azure y Google Cloud, están ampliando continuamente la capacidad de sus centros de datos para satisfacer las demandas de empresas y consumidores.

- Por ejemplo, los centros de datos hiperescalables están integrando chips optimizados para IA y servidores basados en GPU para gestionar cargas de trabajo complejas de IA y el procesamiento de datos en tiempo real.

- Tecnologías como la virtualización, la contenerización y la computación en el borde están transformando las estrategias de implementación de servidores, mientras que las iniciativas en ciudades inteligentes, atención médica y manufactura están impulsando la inversión en infraestructura de servidores escalable.

Restricción/Desafío

“Alto consumo de energía e impacto ambiental”

- El elevado consumo energético en los centros de datos a gran escala conlleva un aumento de los costes operativos y problemas medioambientales, especialmente en entornos de servidores hiperescalables y de alta densidad.

- La necesidad de mantener los sistemas de refrigeración aumenta significativamente el consumo de electricidad, contribuyendo a las emisiones de carbono y sobrecargando las redes eléctricas.

- La presión regulatoria y el enfoque de las partes interesadas en reducir la huella de carbono de la infraestructura digital están impulsando la demanda de soluciones sostenibles.

- Por ejemplo, los métodos de refrigeración tradicionales consumen enormes cantidades de electricidad, lo que impulsa a los centros de datos a explorar alternativas como la refrigeración líquida y la optimización energética basada en IA.

- Las pequeñas empresas y las regiones en desarrollo se enfrentan a dificultades para invertir en infraestructuras energéticamente eficientes debido a los elevados costes iniciales y al acceso limitado a las fuentes de energía renovables.

Alcance del mercado de servidores para centros de datos

El mercado global de servidores para centros de datos se segmenta según el tipo, el tamaño del centro de datos, la aplicación y el usuario final.

- Por tipo

Según su tipo, el mercado de servidores para centros de datos se segmenta en servidores rack, servidores blade, microservidores y servidores torre. Los servidores rack ostentan la mayor cuota de mercado, con un 45 % en 2024, gracias a su alta densidad, escalabilidad y facilidad de gestión en grandes entornos de centros de datos. Estos servidores son los preferidos por su eficiente uso del espacio y la energía, y por su capacidad para soportar cargas de trabajo informáticas intensivas.

Se prevé que los servidores blade experimenten el mayor índice de crecimiento entre 2025 y 2032, impulsado por su modularidad, diseño compacto y capacidad para ofrecer una alta potencia de procesamiento con menores necesidades de refrigeración, lo que los hace ideales para centros de datos hiperescalables y empresariales.

- Por tamaño del centro de datos

Según el tamaño del centro de datos, el mercado de servidores se segmenta en centros de datos pequeños, medianos y grandes. Los centros de datos grandes dominarán la cuota de mercado con un 55 % en 2024 debido a su amplia infraestructura que da soporte a servicios en la nube y aplicaciones empresariales.

Se prevé que los centros de datos de tamaño mediano experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de proveedores regionales de servicios en la nube y empresas que buscan soluciones escalables. Su flexibilidad y rentabilidad los convierten en la opción ideal para empresas que desean ampliar sus capacidades de TI sin grandes inversiones de capital.

- Mediante solicitud

Según su aplicación, el mercado de servidores para centros de datos se segmenta en servidores industriales y servidores comerciales. Los servidores comerciales representarán la mayor cuota de ingresos, con un 60 % en 2024, impulsados por su amplia adopción en los sectores de computación en la nube, comercio electrónico y análisis de datos.

Se prevé que los servidores industriales experimenten el mayor crecimiento entre 2025 y 2032, impulsado por su uso en la automatización de la fabricación y las operaciones habilitadas por IoT, que requieren computación robusta y fiable. Estos servidores ofrecen mayor durabilidad y procesamiento en tiempo real, esenciales para entornos industriales críticos.

- Por usuario final

Según el usuario final, el mercado de servidores de centros de datos se segmenta en los sectores de banca, servicios financieros y seguros, tecnología de la información y telecomunicaciones, gobierno y salud. El segmento de TI y telecomunicaciones ostenta la mayor cuota de mercado, con un 50 % en 2024, debido a la amplia adopción de la nube y las iniciativas de transformación digital.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en infraestructura de salud digital y aplicaciones médicas con gran volumen de datos. La creciente adopción de la telemedicina, los historiales clínicos electrónicos y los diagnósticos basados en inteligencia artificial impulsa aún más la demanda de servidores de alto rendimiento en este sector.

Análisis regional del mercado de servidores de centros de datos

- América del Norte lidera el mercado global de servidores para centros de datos con la mayor cuota de ingresos, un 38,5% en 2024, impulsada por la presencia de los principales proveedores de servicios en la nube y la alta adopción de tecnologías de servidores avanzadas.

- La región se beneficia de una sólida infraestructura de TI, importantes inversiones empresariales y la pronta adopción de la IA y el análisis de macrodatos, lo que impulsa la demanda de servidores de alto rendimiento.

- Las empresas y los proveedores de servicios en la nube de Norteamérica priorizan soluciones de servidores escalables y energéticamente eficientes para soportar las crecientes cargas de trabajo de datos, reforzando aún más su dominio del mercado.

- El enfoque de la región en la transformación digital y la computación en el borde también contribuye a la constante expansión del mercado.

Perspectivas del mercado de servidores de centros de datos de EE. UU.

Estados Unidos acaparó la mayor cuota de ingresos, aproximadamente el 80%, en Norteamérica en 2024, impulsado por el rápido crecimiento de los servicios en la nube, la inteligencia artificial y el análisis de datos. Las inversiones de los gigantes tecnológicos y los centros de datos hiperescalables están impulsando la demanda de sistemas de servidores potentes y fiables. La creciente adopción de entornos híbridos y multicloud, junto con las iniciativas gubernamentales para el desarrollo de la infraestructura digital, también aceleran el crecimiento del mercado.

Perspectivas del mercado de servidores para centros de datos en Europa

Se prevé que el mercado europeo de servidores para centros de datos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el cumplimiento de las normativas y la creciente transformación digital en todos los sectores. La demanda de servidores para centros de datos seguros y energéticamente eficientes está aumentando, especialmente en Alemania, Francia y el Reino Unido. La región está presenciando una mayor adopción de centros de datos ecológicos y tecnologías de refrigeración innovadoras, lo que impulsa el mercado de soluciones de servidores avanzadas.

Perspectivas del mercado de servidores para centros de datos en el Reino Unido

Se prevé que el mercado de servidores para centros de datos del Reino Unido experimente el mayor crecimiento entre 2025 y 2032, impulsado por las inversiones en infraestructura en la nube y la tendencia hacia la soberanía de los datos. La creciente adopción de la IA y la computación en el borde, junto con la fuerte presencia de empresas financieras y tecnológicas, genera una sólida demanda de sistemas de servidores flexibles y escalables.

Perspectivas del mercado de servidores para centros de datos en Alemania

Se prevé que el mercado alemán de servidores para centros de datos experimente el mayor crecimiento entre 2025 y 2032, gracias a su sólida base industrial y su apuesta por las iniciativas de la Industria 4.0. La creciente demanda de automatización industrial y fabricación digital impulsa las necesidades de servidores. El compromiso de Alemania con la sostenibilidad también fomenta la adopción de tecnologías de servidores energéticamente eficientes y respetuosas con el medio ambiente.

Perspectivas del mercado de servidores de centros de datos de Asia-Pacífico

Se prevé que el mercado de servidores para centros de datos en Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, la creciente adopción de la nube y la expansión de la infraestructura de TI en países como China, India y Japón. La región está presenciando un auge en el desarrollo de centros de datos hiperescalables y en las iniciativas digitales impulsadas por los gobiernos, lo que incrementa significativamente la demanda del mercado de servidores.

Perspectivas del mercado de servidores para centros de datos en Japón

Se prevé que el mercado de servidores para centros de datos de Japón experimente el mayor crecimiento entre 2025 y 2032, debido a los avances tecnológicos y la fuerte demanda de infraestructuras de TI fiables y seguras. El enfoque del país en la fabricación inteligente, la sanidad digital y el despliegue de IoT impulsa la necesidad de servidores de alto rendimiento. La renovación de infraestructuras obsoletas y las inversiones en centros de datos sostenibles también contribuyen al crecimiento del mercado.

Perspectivas del mercado de servidores para centros de datos en China

China domina la región Asia-Pacífico con la mayor cuota de ingresos en 2024, impulsada por su vasto sector de servicios en la nube y la expansión de sus centros de datos hiperescalables. Los proyectos gubernamentales de ciudades inteligentes y el creciente enfoque en la IA y el análisis de macrodatos impulsan la demanda de servidores. Los fabricantes locales están innovando rápidamente, lo que convierte a China en un mercado clave para soluciones de servidores de centros de datos asequibles y escalables.

Cuota de mercado de servidores de centros de datos

El sector de servidores para centros de datos está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Dell Inc. (EE. UU.)

- IBM (EE. UU.)

- FUJITSU (Japón)

- Cisco Systems, Inc. (EE. UU.)

- Lenovo (Hong Kong)

- Oracle (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Corporación NEC (EE. UU.)

- Vertiv Group Corp (EE. UU.)

- Schneider Electric (Francia)

- Atos SE (Francia)

Últimos desarrollos en el mercado global de servidores de centros de datos

- En julio de 2023, Lenovo presentó su última innovación en gestión de datos con el lanzamiento de los sistemas de almacenamiento empresarial ThinkSystem DG y ThinkSystem DM3010H. Estas nuevas soluciones buscan simplificar la implementación de cargas de trabajo de inteligencia artificial para las organizaciones, mejorando su capacidad para extraer información valiosa de los datos. Al optimizar la eficiencia y el rendimiento del almacenamiento de datos, Lenovo permite a las empresas acelerar la adopción de la IA y optimizar sus operaciones. Este desarrollo fortalece la posición de Lenovo en el mercado del almacenamiento empresarial y respalda la creciente demanda de infraestructura preparada para la IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR TIPO

6.1 GENERALIDADES

6.2 SERVIDORES PARA MONTAJE EN RACK

6.3 SERVIDORES BLADE

6.4 SERVIDORES DE TORRE

6.5 OTROS

7. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR TIPO DE SISTEMA DE ALMACENAMIENTO

7.1 GENERALIDADES

7.2 ALMACENAMIENTO CONECTADO A LA RED (NAS)

7.3 RED DE ÁREA DE ALMACENAMIENTO (SAN)

8. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR FORMATO

8.1 GENERALIDADES

8.2 1U

8.3 2U

8.4 4U

8.5 5U

8.6 11U

8.7 OTROS

9 MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR PROCESADOR

9.1 GENERALIDADES

9.2 INTEL

9.3 AMD

10 MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR NÚMERO DE PROCESADORES

10.1 GENERALIDADES

10.2 MENOS DE 2

10.3 2 A 4

10.4 MÁS DE 4

11. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR TIPO DE NIVEL

11.1 GENERALIDADES

11.2 NIVEL I

11.3 NIVEL II

11.4 NIVEL III

11.5 NIVEL IV

12. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR TIPO DE CENTRO DE DATOS

12.1 GENERALIDADES

12.2 CENTROS DE DATOS EMPRESARIALES

12.3 CENTROS DE DATOS DE SERVICIOS GESTIONADOS

12.4 CENTROS DE DATOS DE COLOCACIÓN

12.5 CENTROS DE DATOS EN LA NUBE

12.6 CENTROS DE DATOS DE BORDE

12.7 OTROS

13. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR TAMAÑO DEL CENTRO DE DATOS

13.1 GENERALIDADES

13.2 MICRO CENTRO DE DATOS

13.3 PEQUEÑOS CENTROS DE DATOS

13.4 CENTROS DE DATOS DE TAMAÑO MEDIANO

13,5 GRANDES CENTROS DE DATOS

14 MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR USUARIO FINAL

14.1 GENERALIDADES

14.2 BFSI

14.2.1 POR TIPO

14.2.1.1. SERVIDORES PARA MONTAJE EN RACK

14.2.1.2. SERVIDORES BLADE

14.2.1.3. SERVIDORES TORRE

14.2.1.4. OTROS

14.3 ATENCIÓN MÉDICA

14.3.1 POR TIPO

14.3.1.1. SERVIDORES PARA MONTAJE EN RACK

14.3.1.2. SERVIDORES BLADE

14.3.1.3. SERVIDORES TORRE

14.3.1.4. OTROS

14.4 GOBIERNO Y DEFENSA

14.4.1 POR TIPO

14.4.1.1. SERVIDORES PARA MONTAJE EN RACK

14.4.1.2. SERVIDORES BLADE

14.4.1.3. SERVIDORES TORRE

14.4.1.4. OTROS

14.5 TI Y TELECOMUNICACIONES

14.5.1 POR TIPO

14.5.1.1. SERVIDORES PARA MONTAJE EN RACK

14.5.1.2. SERVIDORES BLADE

14.5.1.3. SERVIDORES TORRE

14.5.1.4. OTROS

14.6 VENTA AL POR MENOR

14.6.1 POR TIPO

14.6.1.1. SERVIDORES PARA MONTAJE EN RACK

14.6.1.2. SERVIDORES BLADE

14.6.1.3. SERVIDORES TORRE

14.6.1.4. OTROS

14.7 MEDIOS DE COMUNICACIÓN Y ENTRETENIMIENTO

14.7.1 POR TIPO

14.7.1.1. SERVIDORES PARA MONTAJE EN RACK

14.7.1.2. SERVIDORES BLADE

14.7.1.3. SERVIDORES TORRE

14.7.1.4. OTROS

14.8 OTROS

15 MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, POR GEOGRAFÍA

15.1 MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.1.1 NORTEAMÉRICA

15.1.1.1. EE. UU.

15.1.1.2. CANADÁ

15.1.1.3. MÉXICO

15.1.2 EUROPA

15.1.2.1. ALEMANIA

15.1.2.2. FRANCIA

15.1.2.3. Reino Unido

15.1.2.4. ITALIA

15.1.2.5. ESPAÑA

15.1.2.6. RUSIA

15.1.2.7. TURQUÍA

15.1.2.8. BÉLGICA

15.1.2.9. PAÍSES BAJOS

15.1.2.10. NORUEGA

15.1.2.11. FINLAND

15.1.2.12. SUIZA

15.1.2.13. DINAMARCA

15.1.2.14. SUECIA

15.1.2.15. POLONIA

15.1.2.16. RESTO DE EUROPA

15.1.3 ASIA PACÍFICO

15.1.3.1. JAPÓN

15.1.3.2. CHINA

15.1.3.3. COREA DEL SUR

15.1.3.4. INDIA

15.1.3.5. AUSTRALIA

15.1.3.6. NUEVA ZELANDA

15.1.3.7. SINGAPUR

15.1.3.8. TAILANDIA

15.1.3.9. MALASIA

15.1.3.10. INDONESIA

15.1.3.11. FILIPINAS

15.1.3.12. TAIWÁN

15.1.3.13. VIETNAM

15.1.3.14. RESTO DE ASIA PACÍFICO

15.1.4 SUDAMÉRICA

15.1.4.1. BRASIL

15.1.4.2. ARGENTINA

15.1.4.3. EL RESTO DE SUDAMÉRICA

15.1.5 ORIENTE MEDIO Y ÁFRICA

15.1.5.1. SUDÁFRICA

15.1.5.2. EGIPTO

15.1.5.3. ARABIA SAUDITA

15.1.5.4. Emiratos Árabes Unidos

15.1.5.5. OMÁN

15.1.5.6. BAHREIN

15.1.5.7. ISRAEL

15.1.5.8. KUWAIT

15.1.5.9. QATAR

15.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

15.1.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

16. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS: PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

16.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 CAMBIOS REGULATORIOS

16.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

17. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS: ANÁLISIS FODA Y DBMR

18. MERCADO GLOBAL DE SERVIDORES PARA CENTROS DE DATOS, PERFIL DE LA EMPRESA

18.1 CISCO SYSTEMS, INC.

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 CARTERA DE PRODUCTOS

18.1.4 DESARROLLOS RECIENTES

18.2 IBM

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 CARTERA DE PRODUCTOS

18.2.4 DESARROLLOS RECIENTES

18.3 AMAZON WEB SERVICES, INC

18.3.1 RESUMEN DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 CARTERA DE PRODUCTOS

18.3.4 DESARROLLOS RECIENTES

18.4 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 CARTERA DE PRODUCTOS

18.4.4 DESARROLLOS RECIENTES

18.5 DELL, INC.

18.5.1 RESUMEN DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 CARTERA DE PRODUCTOS

18.5.4 DESARROLLOS RECIENTES

18.6 LENOVO

18.6.1 RESUMEN DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 CARTERA DE PRODUCTOS

18.6.4 DESARROLLOS RECIENTES

18.7 FUJITSU

18.7.1 RESUMEN DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 CARTERA DE PRODUCTOS

18.7.4 DESARROLLOS RECIENTES

18.8 TECNOLOGÍA KINGSTON

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 CARTERA DE PRODUCTOS

18.8.4 DESARROLLOS RECIENTES

18.9 SCHNEIDER ELÉCTRICO

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 CARTERA DE PRODUCTOS

18.9.4 DESARROLLOS RECIENTES

18.1 SUPER MICRO COMPUTADORA, INC.

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 CARTERA DE PRODUCTOS

18.10.4 DESARROLLOS RECIENTES

18.11 CORPORACIÓN NEC

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 CARTERA DE PRODUCTOS

18.11.4 DESARROLLOS RECIENTES

18.12 MICROSOFT

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 CARTERA DE PRODUCTOS

18.12.4 DESARROLLOS RECIENTES

18.13 IRON MOUNTAIN, INC.

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 CARTERA DE PRODUCTOS

18.13.4 DESARROLLOS RECIENTES

18.14 SAP

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 CARTERA DE PRODUCTOS

18.14.4 DESARROLLOS RECIENTES

18.15 META

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 CARTERA DE PRODUCTOS

18.15.4 DESARROLLOS RECIENTES

18.16 ORÁCULO

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 CARTERA DE PRODUCTOS

18.16.4 DESARROLLOS RECIENTES

18.17 FIDEICOMISO DE BIENES RAÍCES DIGITAL

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 CARTERA DE PRODUCTOS

18.17.4 DESARROLLOS RECIENTES

18.18 NTT DATA, INC.

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 CARTERA DE PRODUCTOS

18.18.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

19 CONCLUSIÓN

20 CUESTIONARIO

21 INFORMES RELACIONADOS

22 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.