Global Data Center Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

252.00 Billion

USD

590.00 Billion

2024

2032

USD

252.00 Billion

USD

590.00 Billion

2024

2032

| 2025 –2032 | |

| USD 252.00 Billion | |

| USD 590.00 Billion | |

| % | |

|

Segmentación del mercado global de soluciones para centros de datos, por componente (hardware, software, servicios), tipo de centro de datos (centros de datos empresariales, centros de datos de coubicación, centros de datos en la nube, centros de datos perimetrales, centros de datos modulares), tipo de nivel (nivel 1, nivel 2, nivel 3, nivel 4), usuario final (BFSI, TI y telecomunicaciones, gobierno y sector público, salud y ciencias biológicas, comercio minorista y electrónico, fabricación, medios de comunicación y entretenimiento): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado global de soluciones para centros de datos

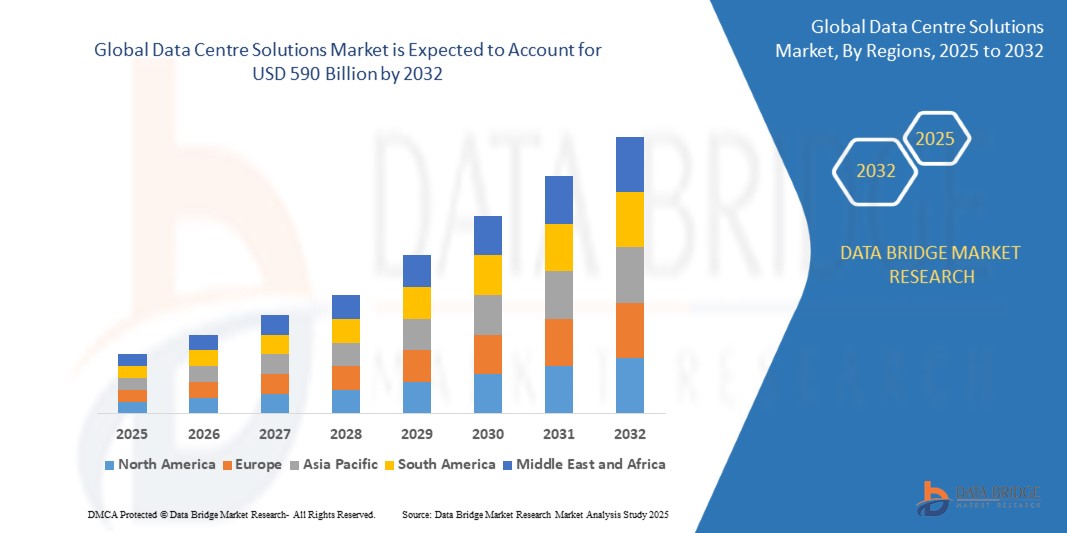

- El tamaño del mercado global de soluciones para centros de datos se valoró en USD 252 mil millones en 2024 y se espera que alcance los USD 590 mil millones para 2032 , con una CAGR del 12,9% durante el período de pronóstico.

- El crecimiento del mercado global de soluciones de centros de datos está impulsado principalmente por el aumento en la generación de datos, la adopción generalizada de la nube y la creciente demanda de iniciativas de inteligencia artificial, IoT y transformación digital.

Análisis del mercado global de soluciones para centros de datos

El mercado global de soluciones para centros de datos está experimentando una rápida expansión, impulsado por la creciente demanda de transformación digital, la adopción de la nube y tecnologías que utilizan muchos datos, como la IA, el IoT y la computación en el borde. Sectores como la salud, las finanzas, la manufactura, las telecomunicaciones y la administración pública están invirtiendo fuertemente en infraestructuras de centros de datos escalables, eficientes y seguras para soportar las cambiantes cargas de trabajo de TI.

Un factor clave del crecimiento del mercado es la creciente necesidad de aplicaciones nativas de la nube, entornos de TI híbridos y tecnologías de virtualización. Las empresas están modernizando sus sistemas heredados mediante la integración de soluciones de centros de datos que ofrecen mayor agilidad, automatización y rendimiento en tiempo real. Esta tendencia se ve impulsada aún más por el creciente volumen de datos no estructurados y la creciente necesidad de procesamiento, almacenamiento y gestión centralizados de datos.

El mercado también se está transformando debido a la adopción acelerada de cargas de trabajo de IA y aprendizaje automático, que requieren entornos informáticos de alto rendimiento y sistemas eficientes de refrigeración y gestión energética. En consecuencia, las innovaciones en refrigeración líquida, centros de datos modulares, infraestructura definida por software (SDI) y arquitecturas de centros de datos edge están cobrando impulso, lo que permite una implementación más rápida y una mayor eficiencia energética.

Además, el creciente énfasis en la sostenibilidad y la TI ecológica impulsa a las organizaciones a adoptar soluciones que optimizan la eficiencia energética (PUE) y reducen la huella de carbono. Los centros de datos a gran escala, alimentados por fuentes de energía renovables y equipados con optimización de recursos basada en IA, se están convirtiendo en un pilar fundamental de los ecosistemas digitales preparados para el futuro.

A pesar del fuerte impulso, el mercado enfrenta desafíos como la alta inversión de capital, los complejos procesos de integración, los riesgos de privacidad de datos y ciberseguridad, y la limitada disponibilidad de personal cualificado. Los requisitos de cumplimiento normativo, especialmente en materia de soberanía de datos y estándares ambientales, también pueden retrasar la implementación en ciertas geografías.

Sin embargo, las perspectivas siguen siendo muy prometedoras. Se prevé que el aumento de las inversiones en infraestructura digital, el aumento de la financiación para proyectos de ciudades inteligentes y 5G, y la proliferación del teletrabajo y el comercio electrónico generen oportunidades significativas. A medida que las tecnologías maduren y se logren economías de escala, el mercado de soluciones para centros de datos está preparado para un crecimiento sostenido y avances tecnológicos en los próximos años.

Alcance del informe y segmentación del mercado global de soluciones para centros de datos

|

Atributos |

Perspectivas del mercado global de soluciones para centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado global de soluciones para centros de datos

Innovación e integración: Impulsando la eficiencia, la escalabilidad y la inteligencia en los centros de datos de próxima generación .

- Una tendencia significativa y en auge en el mercado global de soluciones para centros de datos es la integración de inteligencia artificial (IA), aprendizaje automático (ML) y herramientas de automatización para facilitar el mantenimiento predictivo, la asignación dinámica de recursos y la optimización de sistemas en tiempo real. Estas tecnologías están transformando el funcionamiento de los centros de datos, garantizando un mayor tiempo de actividad, eficiencia energética y adaptabilidad de la carga de trabajo en todos los entornos empresariales.

- Las empresas adoptan cada vez más soluciones de centros de datos modulares y prefabricados para satisfacer las demandas de velocidad, escalabilidad y rentabilidad. Esta tendencia es especialmente frecuente en sectores de rápido crecimiento como el comercio electrónico, las telecomunicaciones y la tecnología financiera, donde la rápida implementación de infraestructura y la capacidad de borde son fundamentales para mantener la competitividad.

- El uso de infraestructura conectada a la nube y habilitada para IoT está en auge, lo que permite la monitorización remota, el diagnóstico inteligente y la gestión de infraestructura basada en IA. Estas características son compatibles con arquitecturas distribuidas y esenciales para entornos híbridos y multicloud, así como para la prestación de servicios en tiempo real.

- La convergencia de soluciones de energía verde, tecnologías de refrigeración líquida e infraestructura definida por software (SDI) está cobrando impulso, fusionando sostenibilidad, automatización y alto rendimiento en un único ecosistema de centro de datos preparado para el futuro. Esta tendencia está impulsando una mayor inversión en instalaciones neutras en carbono, especialmente entre hiperescaladores y grandes empresas con mandatos ESG.

Dinámica del mercado global de soluciones para centros de datos

Conductor

Aceleración digital y transformación de la infraestructura en diferentes industrias

- La creciente demanda de computación en la nube, análisis de big data, cargas de trabajo de IA/ML y herramientas de colaboración remota está impulsando inversiones a gran escala en infraestructura de centros de datos. Empresas de todos los sectores están modernizando sus entornos de TI para mejorar el rendimiento, la escalabilidad y la seguridad.

- La creciente adopción de estrategias híbridas y multicloud está impulsando a las organizaciones a implementar soluciones de centros de datos flexibles, definidas por software y modulares. Esto permite una integración fluida entre los sistemas locales y las plataformas de nube pública.

- La rápida expansión del IoT, las redes 5G y la computación en el borde genera una demanda de procesamiento de datos descentralizado y sensible a la latencia. Esto impulsa a los proveedores de centros de datos a ofrecer soluciones compactas y de alta eficiencia más cercanas al punto de uso.

- El enfoque creciente en la eficiencia energética y la sostenibilidad está impulsando la innovación en los centros de datos ecológicos, incluido el uso de fuentes de energía renovables, tecnologías de refrigeración avanzadas y herramientas de optimización energética basadas en IA.

Restricción/Desafío

“ Costo, complejidad y desafíos regulatorios en la implementación ”

- Los elevados gastos de capital (CapEx) y gastos operativos (OpEx) necesarios para construir, mantener y actualizar la infraestructura del centro de datos siguen siendo barreras importantes, en particular para las pequeñas y medianas empresas.

- La complejidad de integrar sistemas heredados con arquitecturas de centros de datos modernas nativas de la nube presenta desafíos técnicos y organizacionales, que a menudo requieren personal calificado y plazos de migración prolongados.

- Las crecientes preocupaciones sobre la privacidad de los datos, el cumplimiento y la ciberseguridad, impulsadas por regulaciones globales como GDPR, CCPA y leyes de soberanía de datos, pueden retrasar las implementaciones y aumentar el riesgo operativo tanto para los proveedores de servicios como para las empresas.

- La disponibilidad limitada de profesionales de TI capacitados en áreas como ingeniería de datos, gestión de la nube y ciberseguridad está desacelerando el ritmo de adopción de infraestructura digital en muchas regiones.

Alcance del mercado de soluciones de centros de datos globales

El mercado está segmentado según el componente, el tipo de centro de datos, el tipo de nivel y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por componente |

|

|

Por tipo de centro de datos |

|

|

Por tipo de nivel |

|

|

Por el usuario final |

|

- Por componente

El mercado global de soluciones para centros de datos se segmenta en hardware, software y servicios. El hardware constituye la infraestructura principal, incluyendo servidores, almacenamiento, redes, energía y sistemas de refrigeración. La demanda de servidores de alta densidad, diseños modulares y soluciones de refrigeración energéticamente eficientes para satisfacer las necesidades de IA, nube y edge computing está en aumento. El software facilita la automatización y la inteligencia dentro de los centros de datos. Esto incluye la gestión de infraestructura (DCIM), la virtualización, las SDN y las herramientas de orquestación en la nube. El uso de IA y ML para el mantenimiento predictivo y la optimización de recursos está ganando terreno. Los servicios incluyen consultoría, integración, servicios gestionados y mantenimiento. Ante la creciente complejidad de las TI, las empresas recurren cada vez más a proveedores de servicios y modelos como IaaS y DCaaS para obtener un soporte flexible y escalable. En conjunto, estos componentes impulsan la modernización de la infraestructura de los centros de datos a nivel mundial.

- Por tipo de centro de datos

El mercado global de soluciones para centros de datos se segmenta por tipo de centro de datos en centros de datos empresariales, centros de datos de coubicación, centros de datos en la nube, centros de datos edge y centros de datos modulares. Los centros de datos empresariales son propiedad de organizaciones individuales, que los gestionan para respaldar sus operaciones internas de TI. Si bien tradicionalmente se diseñaban para necesidades internas, ahora están evolucionando hacia entornos híbridos para mejorar la escalabilidad y el rendimiento. Los centros de datos de coubicación ofrecen una infraestructura compartida donde las empresas alquilan espacio, energía y refrigeración sin ser propietarias de las instalaciones. Este modelo está ganando popularidad gracias a su rentabilidad, seguridad física y menores responsabilidades de mantenimiento. Los centros de datos en la nube, operados por proveedores de hiperescala como Amazon Web Services, Microsoft Azure y Google Cloud, dominan el mercado gracias a su alcance global, escalabilidad y flexibilidad, lo que respalda una amplia gama de iniciativas de transformación digital. Los centros de datos edge cobran cada vez más importancia con el auge del 5G, el IoT y la analítica en tiempo real. Estas instalaciones más pequeñas y descentralizadas procesan los datos más cerca del usuario final, lo que reduce la latencia y da soporte a aplicaciones urgentes como los vehículos autónomos y la infraestructura de las ciudades inteligentes. Por último, los centros de datos modulares ofrecen soluciones prefabricadas y escalables que se pueden implementar rápidamente en zonas remotas o de rápido crecimiento. Son ideales para organizaciones que buscan flexibilidad, una configuración rápida y menores costos iniciales. En conjunto, estos diversos tipos de centros de datos satisfacen diferentes modelos de negocio y necesidades tecnológicas, impulsando el crecimiento general del mercado.

- Por tipo de nivel

El mercado global de soluciones para centros de datos también se clasifica por tipo de nivel, incluyendo centros de datos de nivel 1, nivel 2, nivel 3 y nivel 4, cada uno definido por su nivel de redundancia de infraestructura, tiempo de actividad y tolerancia a fallos. Los centros de datos de nivel 1 son los más básicos, ofreciendo redundancia limitada y un tiempo de actividad de alrededor del 99,671 %, ideales para pequeñas empresas con necesidades mínimas de procesamiento de datos críticos. Los centros de datos de nivel 2 proporcionan redundancia parcial para energía y refrigeración, lo que proporciona un tiempo de actividad mejorado (aproximadamente del 99,741 %) y mayor confiabilidad para pequeñas y medianas empresas. Los centros de datos de nivel 3 ofrecen una infraestructura con mantenimiento simultáneo, lo que permite que los sistemas permanezcan operativos durante las actividades de mantenimiento. Con un tiempo de actividad de aproximadamente el 99,982 %, son ampliamente adoptados por grandes empresas y proveedores de servicios que requieren alta disponibilidad y resiliencia. Los centros de datos de nivel 4 representan el estándar más alto, ofreciendo infraestructura con tolerancia a fallos y redundancia total en todos los sistemas, logrando un tiempo de actividad del 99,995 %. Estas instalaciones están diseñadas para operaciones críticas, como servicios financieros, gobierno y entornos de nube a gran escala. La creciente demanda de continuidad de negocio y seguridad de datos está impulsando la adopción de instalaciones de mayor nivel a nivel mundial.

- Por el usuario final

El mercado global de soluciones para centros de datos atiende a una amplia gama de sectores, como banca, seguros y finanzas (BFSI), TI y telecomunicaciones, gobierno y sector público, salud y ciencias de la vida, comercio minorista y comercio electrónico, manufactura, y medios de comunicación y entretenimiento. El sector BFSI (banca, servicios financieros y seguros) depende en gran medida de soluciones de centros de datos para el procesamiento seguro de transacciones, la detección de fraudes y el cumplimiento normativo, lo que impulsa la demanda de alta disponibilidad y capacidades de recuperación ante desastres. El sector de TI y telecomunicaciones es un importante adoptante, que requiere una infraestructura de datos robusta para respaldar los servicios en la nube, las operaciones de red y la transmisión de datos a gran escala. Las organizaciones gubernamentales y del sector público invierten cada vez más en centros de datos modernizados para respaldar la gobernanza digital, los servicios al ciudadano y las iniciativas nacionales de soberanía de datos. En salud y ciencias de la vida, la demanda de almacenamiento de datos seguro y conforme a las normativas, y de análisis en tiempo real para respaldar los historiales clínicos electrónicos (HCE), la telemedicina y la investigación está impulsando el crecimiento. El sector minorista y del comercio electrónico depende de los centros de datos para gestionar las transacciones en línea, el análisis de clientes y los sistemas de entrega omnicanal, especialmente durante los períodos de mayor demanda. Las empresas manufactureras aprovechan las soluciones de centros de datos para impulsar la automatización, las operaciones de fábrica inteligentes y la optimización de la cadena de suministro, especialmente con el auge de la Industria 4.0. Por último, la industria de los medios de comunicación y el entretenimiento depende cada vez más de los centros de datos para la distribución de contenido de alta velocidad, la transmisión en directo y la gestión de activos digitales, impulsada por el auge del consumo de contenido en línea. Cada uno de estos segmentos de usuarios finales desempeña un papel fundamental en la evolución de la demanda de infraestructura de centros de datos avanzada, escalable y segura.

Análisis regional del mercado global de soluciones para centros de datos

- Norteamérica lidera el mercado global, impulsada por una alta adopción digital, una amplia implementación de la nube y las importantes inversiones de hiperescaladores como Amazon, Google y Microsoft. La presencia de una infraestructura de TI avanzada y un fuerte enfoque en la seguridad de los datos y el cumplimiento normativo impulsan aún más el crecimiento regional.

- Europa está experimentando un sólido crecimiento, particularmente en países como Alemania, el Reino Unido y los Países Bajos, donde las iniciativas de sostenibilidad y las regulaciones de privacidad de datos como el RGPD están fomentando la adopción de soluciones de centros de datos energéticamente eficientes y compatibles.

- Asia-Pacífico es la región de mayor crecimiento, impulsada por la rápida transformación digital en economías emergentes como China, India y el Sudeste Asiático. La creciente demanda de servicios en la nube, la expansión de las redes 5G y la creciente penetración de internet son factores clave en esta región.

- En América Latina, países como Brasil y México están experimentando un crecimiento constante debido al aumento de las inversiones en infraestructura de TI, las leyes de localización de datos y la expansión de los proveedores de nube locales.

- Mientras tanto, la región de Oriente Medio y África evoluciona gradualmente, con gobiernos y empresas privadas invirtiendo en infraestructura digital para impulsar proyectos de ciudades inteligentes, servicios de gobierno electrónico y economías diversificadas. A medida que los proveedores regionales de nube y las empresas de coubicación se expanden, la demanda de soluciones de centros de datos escalables, seguras y energéticamente eficientes continúa aumentando en todas las geografías.

Perspectiva del mercado de seguridad de centros de datos de América del Norte

El mercado de seguridad de centros de datos en Norteamérica está en constante crecimiento debido al aumento de las ciberamenazas, las filtraciones de datos y la necesidad de una protección física robusta. Las organizaciones están invirtiendo en soluciones de seguridad avanzadas, como firewalls, detección de intrusiones, acceso biométrico y sistemas de vigilancia, para proteger los datos confidenciales y garantizar la continuidad del negocio. El cumplimiento normativo y la transición a infraestructuras híbridas y en la nube impulsan aún más la demanda de marcos de seguridad integrados. Tecnologías como la IA y el aprendizaje automático están mejorando la detección y automatización de amenazas en tiempo real. Con un panorama digital consolidado y un sólido respaldo regulatorio, Norteamérica sigue liderando la adopción de soluciones avanzadas de seguridad para centros de datos.

Perspectiva del mercado de seguridad de los centros de datos en Europa

El mercado europeo de seguridad de centros de datos está en constante crecimiento, impulsado por el aumento de las ciberamenazas y regulaciones estrictas como el RGPD y DORA. Las organizaciones están adoptando la detección de amenazas basada en IA, modelos de seguridad de confianza cero y medidas físicas integradas como la biometría y los sistemas de vigilancia. Países como Alemania, el Reino Unido y Francia lideran el desarrollo de infraestructuras de datos seguras. Con un enfoque creciente en la soberanía de los datos y la protección de infraestructuras críticas, Europa continúa invirtiendo en soluciones de seguridad para centros de datos resilientes y que cumplan con las normativas.

Perspectiva del mercado de seguridad de centros de datos de Asia Pacífico

El mercado de seguridad de centros de datos en Asia-Pacífico se está expandiendo rápidamente debido al aumento de las ciberamenazas, el incremento de la actividad en los centros de datos y las estrictas regulaciones de localización y privacidad de datos en toda la región. Países como China, India, Japón, Singapur y Australia lideran la adopción a medida que se acelera la transformación digital. Una tendencia clave es la integración de la IA y el aprendizaje automático tanto en la seguridad física (p. ej., análisis de video, detección de anomalías) como en la seguridad lógica (p. ej., cifrado, detección de amenazas). Otro cambio importante es la implementación de controles de acceso biométricos, que reemplazan los sistemas tradicionales basados en contraseñas o tarjetas por una seguridad más robusta y fácil de usar. La resiliencia ambiental también es un enfoque, ya que los centros de datos incorporan diseño sísmico, protección contra inundaciones y monitoreo robusto para mitigar los riesgos de desastres naturales. La transición hacia la monitorización remota y los servicios de seguridad administrados está en aumento a medida que los operadores optan por externalizar la vigilancia y la respuesta a incidentes 24/7 a través de plataformas conectadas a la nube. Sin embargo, persisten desafíos, como la complejidad en entornos híbridos/multicloud y la escasez de profesionales cualificados en ciberseguridad. Para abordarlos, muchas organizaciones recurren a programas de automatización y capacitación basados en IA.

Perspectiva del mercado de seguridad de centros de datos en América Latina

El mercado latinoamericano de seguridad de centros de datos experimenta un crecimiento sostenido, impulsado por la expansión de la infraestructura digital, la creciente adopción de la nube y la evolución de las normativas de protección de datos, como la LGPD de Brasil. Países como Brasil, México, Chile y Colombia lideran la demanda de sistemas de seguridad avanzados, como control de acceso biométrico, cámaras de vigilancia y herramientas de monitoreo basadas en IA. El auge de los entornos en la nube e híbridos impulsa a las organizaciones a adoptar soluciones de seguridad integradas que combinan medidas de seguridad física y ciberseguridad. Si bien el mercado enfrenta desafíos como la escasez de profesionales cualificados y los altos costos de implementación para las pequeñas empresas, la presión por el cumplimiento normativo y las operaciones digitales seguras está generando importantes oportunidades de crecimiento tanto en el sector privado como en el público.

Perspectiva del mercado de seguridad de centros de datos de Oriente Medio y África

El mercado de seguridad de centros de datos en Oriente Medio y África avanza a paso firme, impulsado por la creciente inversión en infraestructura digital, las iniciativas de ciudades inteligentes respaldadas por los gobiernos y el creciente énfasis regulatorio en la protección de datos. Países clave como los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Egipto están implementando capas de seguridad física mejoradas, como controles de acceso biométricos, videovigilancia, barreras perimetrales y sensores ambientales, para proteger infraestructuras críticas. También existe una creciente demanda de protecciones para entornos híbridos y nativos de la nube, incluyendo la monitorización basada en IA, la autenticación multifactor y las plataformas de inteligencia de amenazas. A pesar de desafíos como la escasez de profesionales en ciberseguridad y las limitaciones presupuestarias para las organizaciones más pequeñas, el enfoque de la región en soluciones de centros de datos resilientes, escalables y compatibles con la normativa, especialmente en el sector público y los sectores energéticos, ofrece sólidas perspectivas de crecimiento.

Cuota de mercado global de soluciones para centros de datos

La industria mundial de ruedas para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cisco Systems, Inc.

- Hewlett Packard Enterprise (HPE)

- Tecnologías Dell Inc.

- Corporación IBM

- Schneider Electric SE

- Huawei Technologies Co., Ltd.

- Grupo Lenovo Limitado

- Equinix, Inc.

- Corporación Microsoft

- Servicios web de Amazon (AWS)

- Alphabet Inc. (Google Cloud)

- Corporación Oracle

- Fujitsu Limitada

- Compañía Vertiv Holdings

- Corporación de comunicaciones NTT

Últimos avances en el mercado global de soluciones para centros de datos

- En mayo de 2025, Google Cloud completó su adquisición de Wiz, una startup líder en seguridad en la nube, por 32 mil millones de dólares para mejorar sus ofertas de seguridad de centros de datos y multicloud, lo que marca una de las mayores adquisiciones de ciberseguridad de la historia.

- En marzo de 2025, F5, Inc. adquirió LeakSignal, una startup de prevención de fugas de datos, para fortalecer su cartera de soluciones de protección de datos en tiempo real y de confianza cero dentro de centros de datos de hiperescala.

- En enero de 2025, Cisco Systems lanzó su nueva arquitectura Hypershield, diseñada para proteger centros de datos a escala de IA con capacidades de firewall distribuido y herramientas de microsegmentación para entornos de nube híbrida.

- En noviembre de 2024, Fortinet presentó FortiGate 6000F, un firewall de alto rendimiento con protección avanzada contra amenazas e IA integrada para centros de datos de hiperescala y coubicación, ampliando su presencia en el segmento de grandes empresas.

- En agosto de 2024, Trend Micro lanzó una suite de detección de amenazas impulsada por IA diseñada para centros de datos locales y en la nube híbrida, con soporte integrado para las principales plataformas como AWS, Azure y GCP.

- En junio de 2024, Honeywell adquirió la unidad Access Solutions de Carrier Global, fortaleciendo sus ofertas de seguridad física y control de acceso en infraestructuras críticas y centros de datos a nivel mundial.

- En marzo de 2024, Check Point Software Technologies amplió sus soluciones de seguridad nativas de la nube con una integración más profunda en entornos de nube híbrida, lo que garantiza una protección completa en todos los centros de datos empresariales.

- En diciembre de 2023, IBM y Equinix anunciaron una colaboración estratégica para lanzar soluciones de automatización de cumplimiento y gestión de riesgos para centros de datos de coubicación, abordando las crecientes demandas regulatorias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.