Global Data Center Storage Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

61.61 Billion

USD

147.79 Billion

2024

2032

USD

61.61 Billion

USD

147.79 Billion

2024

2032

| 2025 –2032 | |

| USD 61.61 Billion | |

| USD 147.79 Billion | |

| % | |

|

Segmentación del mercado global de almacenamiento para centros de datos , por implementación (sistemas SAN, NAS y DAS), aplicación (TI y telecomunicaciones, banca, servicios financieros y seguros, gobierno, sanidad y otros), tipo de almacenamiento (almacenamiento tradicional, almacenamiento flash e híbrido): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de almacenamiento de centros de datos

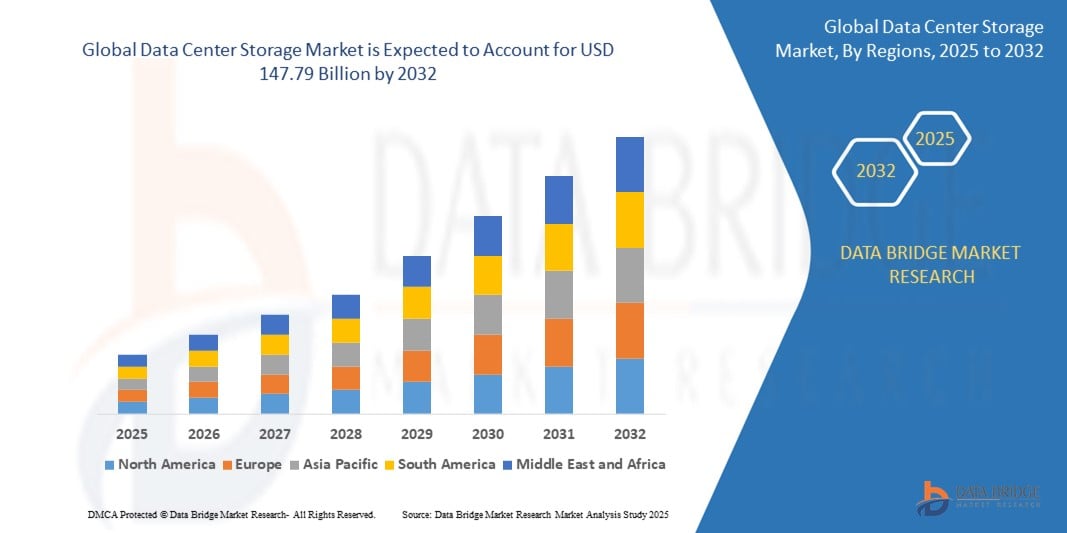

- El mercado global de almacenamiento de centros de datos se valoró en 61.610 millones de dólares en 2024 y se espera que alcance los 147.790 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 11,49% durante el período de previsión.

- Este crecimiento se ve impulsado por factores como el creciente volumen de datos generados por las empresas, los avances en las tecnologías de almacenamiento y la creciente adopción de la transformación digital en todos los sectores.

Análisis del mercado de almacenamiento de centros de datos

- Las soluciones de almacenamiento para centros de datos son vitales para gestionar y almacenar grandes volúmenes de datos en los centros de datos modernos, ya que proporcionan sistemas de almacenamiento de alta capacidad y velocidad que satisfacen las demandas de la computación en la nube, el análisis de macrodatos y las aplicaciones empresariales.

- La demanda de almacenamiento en centros de datos se debe principalmente al creciente volumen de datos generados por las empresas, la rápida adopción de servicios en la nube y los avances en tecnologías de almacenamiento como las unidades de estado sólido (SSD) y el almacenamiento definido por software (SDS). Más de la mitad de la demanda global de almacenamiento en centros de datos se origina en la creciente necesidad de servicios de almacenamiento en la nube, siendo la demanda mayor en las regiones en proceso de transformación digital.

- Se prevé que Norteamérica domine el mercado de almacenamiento de centros de datos con la mayor cuota de mercado, un 40,1%, debido a la alta adopción de servicios en la nube.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de almacenamiento de centros de datos durante el período de pronóstico, debido a la creciente concienciación sobre la salud ocular.

- Se prevé que el segmento de TI y telecomunicaciones domine el mercado con una cuota del 23,9% debido al rápido crecimiento de la computación en la nube, las redes 5G y las aplicaciones basadas en IA.

Alcance del informe y segmentación del mercado de almacenamiento de centros de datos

|

Atributos |

Información clave del mercado de almacenamiento en centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de almacenamiento de centros de datos

"Aumento de la adopción del almacenamiento definido por software (SDS) y la integración en la nube"

- Una tendencia destacada en el mercado global de almacenamiento de centros de datos es la creciente adopción del almacenamiento definido por software (SDS) y la integración con la nube.

- Estas soluciones avanzadas ofrecen mayor escalabilidad, flexibilidad y rentabilidad al desacoplar la gestión del almacenamiento del hardware, lo que permite a las empresas gestionar grandes cantidades de datos con mayor agilidad.

- Por ejemplo, el almacenamiento distribuido (SDS) permite a las organizaciones escalar fácilmente su infraestructura de almacenamiento para satisfacer la creciente demanda de datos, mientras que la integración en la nube facilita el acceso sin problemas al almacenamiento externo, lo que permite realizar copias de seguridad de los datos, recuperarse ante desastres y acceder a ellos globalmente.

- La integración en la nube también mejora la colaboración y el intercambio de datos entre diferentes regiones geográficas, impulsando la adopción de entornos híbridos y multicloud, que se están volviendo cada vez más comunes en los centros de datos modernos.

- Esta tendencia está transformando la forma en que se almacenan y gestionan los datos, impulsando el rápido crecimiento de los servicios en la nube, el análisis de macrodatos y la transformación digital en todos los sectores.

Dinámica del mercado de almacenamiento de centros de datos

Conductor

"Necesidad creciente debido al aumento en la generación de datos"

- El creciente volumen de datos generados por las empresas, los servicios en la nube y las tecnologías emergentes como el IoT, la IA y el análisis de big data está impulsando significativamente la demanda de soluciones de almacenamiento para centros de datos.

- A medida que las industrias de todo el mundo experimentan una transformación digital, la necesidad de sistemas de almacenamiento de alta capacidad, escalables y de alto rendimiento para gestionar este enorme flujo de datos sigue creciendo.

- La computación en la nube, en particular, es uno de los principales contribuyentes a esta explosión de datos, ya que cada vez más empresas migran a entornos de nube para almacenar, gestionar y analizar sus datos.

- Los continuos avances en tecnologías de almacenamiento, como el desarrollo del almacenamiento definido por software (SDS) y las soluciones basadas en NVMe, ponen aún más de relieve la necesidad de una infraestructura de almacenamiento de vanguardia para dar soporte a cargas de trabajo complejas y garantizar una gestión de datos eficiente.

- A medida que las empresas, los gobiernos y los particulares generan más datos, aumenta la demanda de soluciones de almacenamiento fiables y escalables que garanticen la disponibilidad, la seguridad y un acceso más rápido a la información crítica.

Por ejemplo,

- En abril de 2022, según un informe de Statista, se esperaba que el volumen global de datos alcanzara los 175 zettabytes para 2025, lo que impulsaría aún más la demanda de tecnologías avanzadas de almacenamiento en centros de datos para gestionar y almacenar estos conjuntos de datos masivos.

- En agosto de 2021, un estudio de IDC proyectó que, para 2025, la cantidad total de datos almacenados en los centros de datos globales crecerá significativamente, lo que impulsará aún más la necesidad de soluciones de almacenamiento eficientes y escalables para dar cabida a este panorama de datos en expansión.

- Como resultado del aumento en la generación de datos, impulsado por la transformación digital y la creciente dependencia de los servicios basados en la nube, existe un incremento significativo en la demanda de soluciones de almacenamiento para centros de datos.

Oportunidad

"Avances en la gestión de datos mediante la integración de inteligencia artificial"

- Las soluciones de almacenamiento para centros de datos impulsadas por IA están mejorando las capacidades de gestión de datos al automatizar la asignación de almacenamiento, optimizar la recuperación de datos y mejorar el mantenimiento predictivo. Estas tecnologías basadas en IA permiten a los centros de datos gestionar grandes cantidades de datos de forma más eficiente y rentable.

- Los algoritmos de IA pueden analizar los patrones de uso, predecir las necesidades de almacenamiento y proporcionar información en tiempo real, lo que ayuda a las organizaciones a optimizar los recursos de almacenamiento y garantizar que los datos críticos estén siempre disponibles cuando se necesiten.

- Además, la IA puede ayudar en la detección de anomalías, lo que permite a los centros de datos identificar posibles amenazas de seguridad o fallos de hardware antes de que interrumpan las operaciones, mejorando así la fiabilidad del sistema y reduciendo el tiempo de inactividad.

- La integración de la IA en las soluciones de almacenamiento de centros de datos también conlleva una mayor eficiencia operativa, una mejor seguridad de los datos y una reducción de los costes generales de infraestructura. Al aprovechar las tecnologías basadas en IA, los centros de datos pueden gestionar mejor los activos de almacenamiento, reducir los riesgos y garantizar un acceso continuo y de alto rendimiento a los datos.

Restricción/Desafío

"Los elevados costes de equipamiento e infraestructura dificultan la penetración en el mercado"

- El elevado coste de las soluciones de almacenamiento de centros de datos sigue siendo un desafío importante, especialmente para las pequeñas y medianas empresas (PYMES) u organizaciones en regiones en desarrollo con presupuestos limitados.

- Las tecnologías de almacenamiento avanzadas, incluidas las unidades SSD de alto rendimiento, el almacenamiento definido por software (SDS) y las soluciones de almacenamiento híbridas, a menudo conllevan costes de inversión iniciales sustanciales que pueden disuadir a las organizaciones de actualizar su infraestructura o adoptar tecnologías más recientes.

- Esta barrera financiera puede conducir a una dependencia de sistemas de almacenamiento más antiguos y menos eficientes, lo que limita el acceso a las últimas innovaciones en gestión de datos y dificulta el crecimiento general del mercado.

Por ejemplo,

- En junio de 2024, según un informe publicado por Data Center Knowledge, una de las principales preocupaciones en torno al elevado coste de la infraestructura de centros de datos es su posible impacto en la escalabilidad empresarial y la eficiencia operativa a largo plazo. La inversión inicial en sistemas de almacenamiento de alto rendimiento suele superar los presupuestos de las pequeñas empresas, impidiéndoles adoptar tecnologías de vanguardia.

- En consecuencia, dichas limitaciones pueden generar disparidades en las capacidades de gestión de datos entre grandes empresas y pymes, lo que en última instancia dificulta una mayor adopción y crecimiento en el mercado global de almacenamiento de centros de datos.

Alcance del mercado de almacenamiento de centros de datos

El mercado está segmentado en función del tipo de implementación, aplicación y almacenamiento.

|

Segmentación |

Subsegmentación |

|

Por despliegue |

|

|

Mediante solicitud |

|

|

Por tipo de almacenamiento |

|

Se prevé que en 2025, el sector de las tecnologías de la información y las telecomunicaciones domine el mercado con la mayor cuota en el segmento de aplicaciones.

Se prevé que el segmento de TI y telecomunicaciones domine el mercado de almacenamiento de centros de datos con la mayor cuota de mercado, un 23,9 % , en 2025. Este dominio se atribuye a la fuerte dependencia del segmento en soluciones de procesamiento, almacenamiento y gestión de datos a gran escala. La rápida expansión de la computación en la nube, la infraestructura 5G y las aplicaciones basadas en IA ha incrementado significativamente la demanda de sistemas de almacenamiento de alta capacidad, eficientes y escalables. Además, la creciente necesidad de acceso a datos en tiempo real, optimización de redes y mejores experiencias de cliente acelera aún más la adopción de soluciones de almacenamiento en este sector.

Se prevé que el sistema de red de área de almacenamiento (SAN) represente la mayor parte del segmento de implementación durante el período de pronóstico.

En 2025, se prevé que el segmento de sistemas de red de área de almacenamiento (SAN) domine el mercado de almacenamiento de centros de datos con la mayor cuota de mercado, un 17,8 %. Este dominio se debe a la capacidad de los sistemas SAN para ofrecer soluciones de almacenamiento de datos de alta velocidad, fiables y escalables, fundamentales para soportar las cargas de trabajo empresariales y las aplicaciones de misión crítica. La creciente adopción de la virtualización, los servicios en la nube y el análisis de macrodatos en diversos sectores está impulsando la demanda de sistemas SAN, ya que ofrecen una gestión de datos mejorada, almacenamiento centralizado y un rendimiento de red optimizado. Además, los avances en las tecnologías de almacenamiento y la necesidad de soluciones eficientes de recuperación ante desastres impulsan aún más el crecimiento del segmento de sistemas SAN.

Análisis regional del mercado de almacenamiento de centros de datos

“América del Norte es la región dominante en el mercado de almacenamiento de centros de datos”

- América del Norte domina el mercado global de almacenamiento de centros de datos con la mayor cuota de mercado, un 40,1%, impulsada por una infraestructura de TI avanzada, una alta adopción de servicios en la nube y una fuerte presencia de los principales actores del mercado.

- Estados Unidos ostenta una cuota de mercado significativa del 30,5% debido a la creciente demanda de soluciones de almacenamiento de alto rendimiento, la expansión de los centros de datos y los continuos avances en tecnologías de almacenamiento como NVMe y el almacenamiento definido por software (SDS).

- La disponibilidad de regulaciones sólidas de seguridad de datos, proveedores de servicios en la nube consolidados e inversiones sustanciales en tecnología por parte de las principales empresas fortalecen aún más el mercado.

- Además, la creciente adopción de análisis de macrodatos, inteligencia artificial e IoT está impulsando la demanda de sistemas de almacenamiento escalables y eficientes en toda la región.

“Se prevé que Asia-Pacífico registre la mayor tasa de crecimiento”

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado de almacenamiento de centros de datos, impulsada por la rápida expansión de la infraestructura digital, el aumento de la generación de datos y la creciente adopción de la nube.

- Países como China, India y Japón están emergiendo como mercados clave debido a la rápida urbanización, la creciente penetración de internet y las importantes inversiones en infraestructura de centros de datos.

- Japón, con su avanzada infraestructura tecnológica y la alta demanda de soluciones de almacenamiento fiables, sigue siendo un mercado crucial para los proveedores de almacenamiento de centros de datos. El país continúa liderando la adopción de sistemas de almacenamiento de alta capacidad y alto rendimiento para respaldar su transformación digital.

- China e India, con sus poblaciones numerosas y en constante crecimiento, están experimentando un aumento de las inversiones gubernamentales y un crecimiento del sector privado en el almacenamiento de datos y los servicios en la nube. La creciente presencia de los gigantes tecnológicos mundiales y la necesidad de localización de datos contribuyen aún más al crecimiento del mercado en toda la región.

Cuota de mercado del almacenamiento de centros de datos

El análisis del panorama competitivo del mercado ofrece información detallada por competidor. Esta información incluye: descripción general de la empresa, datos financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas e instalaciones de producción, capacidad de producción, fortalezas y debilidades, lanzamientos de productos, amplitud y profundidad de la gama de productos y dominio de aplicaciones. Los datos proporcionados se refieren exclusivamente al enfoque de las empresas en relación con el mercado.

Los principales líderes del mercado que operan en el mercado son:

- Dell Technologies (EE. UU.)

- Hewlett Packard Enterprise (EE. UU.)

- Corporación IBM (EE. UU.)

- NetApp (EE. UU.)

- Hitachi Vantara (Japón)

- Huawei Technologies (China)

- Corporación Digital Occidental (EE. UU.)

- Seagate Technology (EE. UU.)

- Pure Storage (EE. UU.)

- Cisco Systems (EE. UU.)

Últimos avances en el mercado global de almacenamiento de centros de datos

- En mayo de 2023, Pure Storage Inc. amplió su cartera de almacenamiento flash con la presentación de FlashBlade//E, diseñado para gestionar aproximadamente el 80 % de los datos almacenados en sistemas basados en disco que se clasifican como no primarios o «fríos». Esta innovadora solución busca mejorar tanto la eficiencia como la rentabilidad en entornos de almacenamiento de centros de datos.

- En abril de 2023, Microsoft impulsó su expansión global con el lanzamiento de su primer espacio de nube de confianza en Polonia, un hito fundamental al ser la primera instalación de este tipo en Europa Central y Oriental. Esta iniciativa estratégica tiene como objetivo mejorar el acceso a la nube y optimizar los servicios de datos en la región.

- En junio de 2022, Pure Storage Inc. estableció un centro de investigación y desarrollo en Bengaluru, con un enfoque estratégico en el avance de soluciones de almacenamiento y gestión de datos, incluyendo FlashArray, FlashBlade, FlashStack y Pure as-a-Service.

- En septiembre de 2020, INVITE Systems, una plataforma tecnológica centrada en la innovación, se asoció con Huawei para desarrollar un centro de datos de alta fiabilidad diseñado para satisfacer las diversas necesidades de las empresas. Esta colaboración subraya un esfuerzo conjunto para ofrecer soluciones de infraestructura robustas y fiables a las empresas del sector tecnológico.

- En diciembre de 2022, Samsung Electronics anunció el desarrollo de su memoria DRAM DDR5 de 16 gigabits (Gb) fabricada con la primera tecnología de proceso de 12 nanómetros (nm) de la industria y la finalización de las pruebas de compatibilidad del producto con AMD.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR TIPO DE SISTEMA DE ALMACENAMIENTO

6.1 GENERALIDADES

6.2 ALMACENAMIENTO DE CONEXIÓN DIRECTA (DAS)

6.3 ALMACENAMIENTO CONECTADO A LA RED (NAS)

6.3.1 POR PROTOCOLOS

6.3.1.1. SISTEMA DE ARCHIVOS DE RED (NFS)

6.3.1.2. SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

6.3.1.3. PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

6.3.1.4. PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

6.3.1.5. OTROS

6.4 RED DE ÁREA DE ALMACENAMIENTO (SAN)

6.4.1 POR TIPO

6.4.1.1. FC-SAN

6.4.1.2. IP-SAN

7. MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR COMPONENTE

7.1 GENERALIDADES

7.2 HARDWARE

7.2.1 ENRUTADORES

7.2.2 INTERRUPTORES

7.2.3 CORTAFUEGOS

7.2.4 OTROS

7.3 SOFTWARE

7.3.1 SOFTWARE DE GESTIÓN DE ALMACENAMIENTO

7.3.2 SOFTWARE DE GESTIÓN DE COPIAS DE SEGURIDAD

7.3.3 OTROS

7.4 SERVICIOS

7.4.1 SERVICIOS PROFESIONALES

7.4.1.1. CONSULTORÍA

7.4.1.2. INTEGRACIÓN

7.4.1.3. SOPORTE Y MANTENIMIENTO

7.4.2 SERVICIOS GESTIONADOS

8. MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR ARQUITECTURA DEL SISTEMA

8.1 GENERALIDADES

8.2 DISPOSITIVOS DE ALMACENAMIENTO EN BLOQUE

8.3 DISPOSITIVOS DE ALMACENAMIENTO DE ARCHIVOS

9 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR TECNOLOGÍA DE ALMACENAMIENTO

9.1 GENERALIDADES

9.2 DISCO DURO (HDD)

9.3 UNIDAD DE ESTADO SÓLIDO (SSD)

9.4 ALMACENAMIENTO HÍBRIDO

10 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR MODO DE IMPLEMENTACIÓN

10.1 GENERALIDADES

10.2 EN LAS INSTALACIONES

10.3 NUBE

11. MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR TIPO DE CENTRO DE DATOS

11.1 GENERALIDADES

11.2 CENTROS DE DATOS EMPRESARIALES

11.3 CENTROS DE DATOS DE SERVICIOS GESTIONADOS

11.4 CENTROS DE DATOS DE COLOCACIÓN

11.5 CENTROS DE DATOS EN LA NUBE

11.6 CENTROS DE DATOS DE BORDE

11.7 OTROS

12 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR TIPO DE NIVEL

12.1 GENERALIDADES

12.2 NIVEL I

12.3 NIVEL II

12.4 NIVEL III

12.5 NIVEL IV

13. MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR TAMAÑO DEL CENTRO DE DATOS

13.1 GENERALIDADES

13.2 MICRO CENTRO DE DATOS

13.3 PEQUEÑOS CENTROS DE DATOS

13.4 CENTROS DE DATOS DE TAMAÑO MEDIANO

13,5 GRANDES CENTROS DE DATOS

14 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR TIPO DE ALMACENAMIENTO

14.1 GENERALIDADES

14.2 ALMACENAMIENTO TRADICIONAL

14.3 ALMACENAMIENTO TOTALMENTE FLASH

14.4 ALMACENAMIENTO HÍBRIDO

15 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR USUARIO FINAL

15.1 GENERALIDADES

15.2 EMPRESA

15.2.1 POR TAMAÑO,

15.2.1.1. PEQUEÑAS Y MEDIANAS EMPRESAS

15.2.1.2. EMPRESA DE GRAN TAMAÑO

15.3 PROVEEDORES DE COLOCACIÓN

15.4 PROVEEDORES DE LA NUBE

16 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR INDUSTRIA

16.1 GENERALIDADES

16.2 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI)

16.2.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.2.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.2.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.2.1.2.1. POR PROTOCOLOS

16.2.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.2.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.2.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.2.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.2.1.2.1.5 OTROS

16.2.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.2.1.3.1. POR TIPO

16.2.1.3.1.1 FC-SAN

16.2.1.3.1.2 IP-SAN

16.3 GOBIERNO Y DEFENSA

16.3.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.3.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.3.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.3.1.2.1. POR PROTOCOLOS

16.3.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.3.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.3.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.3.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.3.1.2.1.5 OTROS

16.3.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.3.1.3.1. POR TIPO

16.3.1.3.1.1 FC-SAN

16.3.1.3.1.2 IP-SAN

16.4 ATENCIÓN MÉDICA

16.4.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.4.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.4.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.4.1.2.1. POR PROTOCOLOS

16.4.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.4.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.4.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.4.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.4.1.2.1.5 OTROS

16.4.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.4.1.3.1. POR TIPO

16.4.1.3.1.1 FC-SAN

16.4.1.3.1.2 IP-SAN

16.5 FABRICACIÓN

16.5.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.5.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.5.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.5.1.2.1. POR PROTOCOLOS

16.5.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.5.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.5.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.5.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.5.1.2.1.5 OTROS

16.5.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.5.1.3.1. POR TIPO

16.5.1.3.1.1 FC-SAN

16.5.1.3.1.2 IP-SAN

16.6 VENTA AL POR MENOR

16.6.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.6.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.6.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.6.1.2.1. POR PROTOCOLOS

16.6.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.6.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.6.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.6.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.6.1.2.1.5 OTROS

16.6.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.6.1.3.1. POR TIPO

16.6.1.3.1.1 FC-SAN

16.6.1.3.1.2 IP-SAN

16.7 TI Y TELECOMUNICACIONES

16.7.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.7.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.7.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.7.1.2.1. POR PROTOCOLOS

16.7.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.7.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.7.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.7.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.7.1.2.1.5 OTROS

16.7.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.7.1.3.1. POR TIPO

16.7.1.3.1.1 FC-SAN

16.7.1.3.1.2 IP-SAN

16.8 MEDIOS DE COMUNICACIÓN Y ENTRETENIMIENTO

16.8.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.8.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.8.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.8.1.2.1. POR PROTOCOLOS

16.8.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.8.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.8.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.8.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.8.1.2.1.5 OTROS

16.8.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.8.1.3.1. POR TIPO

16.8.1.3.1.1 FC-SAN

16.8.1.3.1.2 IP-SAN

16.9 TRANSPORTE Y LOGÍSTICA

16.9.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.9.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.9.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.9.1.2.1. POR PROTOCOLOS

16.9.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.9.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.9.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.9.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.9.1.2.1.5 OTROS

16.9.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.9.1.3.1. POR TIPO

16.9.1.3.1.1 FC-SAN

16.9.1.3.1.2 IP-SAN

16.1 EDUCACIÓN

16.10.1 POR TIPO DE SISTEMA DE ALMACENAMIENTO

16.10.1.1. ALMACENAMIENTO CONECTADO DIRECTO (DAS)

16.10.1.2. ALMACENAMIENTO CONECTADO A LA RED (NAS)

16.10.1.2.1. POR PROTOCOLOS

16.10.1.2.1.1 SISTEMA DE ARCHIVOS DE RED (NFS)

16.10.1.2.1.2 SISTEMA DE ARCHIVOS COMÚN DE INTERNET (CIFS)

16.10.1.2.1.3 PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS (FTP)

16.10.1.2.1.4 PROTOCOLO DE TRANSFERENCIA DE HIPERTEXTO (HTTP)

16.10.1.2.1.5 OTROS

16.10.1.3. RED DE ÁREA DE ALMACENAMIENTO (SAN)

16.10.1.3.1. POR TIPO

16.10.1.3.1.1 FC-SAN

16.10.1.3.1.2 IP-SAN

16.11 OTROS

17 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, POR GEOGRAFÍA

MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

17.1 NORTEAMÉRICA

17.1.1 EE. UU.

17.1.2 CANADÁ

17.1.3 MÉXICO

17.2 EUROPA

17.2.1 ALEMANIA

17.2.2 FRANCIA

17.2.3 Reino Unido

17.2.4 ITALIA

17.2.5 ESPAÑA

17.2.6 RUSIA

17.2.7 TURQUÍA

17.2.8 BÉLGICA

17.2.9 PAÍSES BAJOS

17.2.10 NORUEGA

17.2.11 FINLAND

17.2.12 SUIZA

17.2.13 DINAMARCA

17.2.14 SUECIA

17.2.15 POLONIA

17.2.16 RESTO DE EUROPA

17.3 ASIA PACÍFICO

17.3.1 JAPÓN

17.3.2 CHINA

17.3.3 COREA DEL SUR

17.3.4 INDIA

17.3.5 AUSTRALIA

17.3.6 NUEVA ZELANDA

17.3.7 SINGAPUR

17.3.8 TAILANDIA

17.3.9 MALASIA

17.3.10 INDONESIA

17.3.11 FILIPINAS

17.3.12 TAIWÁN

17.3.13 VIETNAM

17.3.14 RESTO DE ASIA PACÍFICO

17.4 SUDAMÉRICA

17.4.1 BRASIL

17.4.2 ARGENTINA

17.4.3 RESTO DE SUDAMÉRICA

17.5 ORIENTE MEDIO Y ÁFRICA

17.5.1 SUDÁFRICA

17.5.2 EGIPTO

17.5.3 ARABIA SAUDITA

17.5.4 Emiratos Árabes Unidos

17.5.5 OMÁN

17.5.6 BAHREIN

17.5.7 ISRAEL

17.5.8 KUWAIT

17.5.9 QATAR

17.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

17.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

18. MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS: PANORAMA EMPRESARIAL

18.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

18.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

18.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

18.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

18.5 FUSIONES Y ADQUISICIONES

18.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

18.7 EXPANSIONES

18.8 CAMBIOS REGULATORIOS

18.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

19 MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, ANÁLISIS FODA Y DBMR

20. MERCADO GLOBAL DE ALMACENAMIENTO DE CENTROS DE DATOS, PERFIL DE LA EMPRESA

20.1 T-SYSTEMS INTERNATIONAL GMBH (PARTE DE DEUTSCHE TELEKOM)

20.1.1 RESUMEN DE LA EMPRESA

20.1.2 ANÁLISIS DE INGRESOS

20.1.3 CARTERA DE PRODUCTOS

20.1.4 DESARROLLOS RECIENTES

20.2 CISCO SYSTEMS, INC.

20.2.1 RESUMEN DE LA EMPRESA

20.2.2 ANÁLISIS DE INGRESOS

20.2.3 CARTERA DE PRODUCTOS

20.2.4 DESARROLLOS RECIENTES

20.3 HYPERTEC GROUP INC

20.3.1 RESUMEN DE LA EMPRESA

20.3.2 ANÁLISIS DE INGRESOS

20.3.3 CARTERA DE PRODUCTOS

20.3.4 DESARROLLOS RECIENTES

20.4 CORPORACIÓN DIGITAL OCCIDENTAL

20.4.1 RESUMEN DE LA EMPRESA

20.4.2 ANÁLISIS DE INGRESOS

20.4.3 CARTERA DE PRODUCTOS

20.4.4 DESARROLLOS RECIENTES

20.5 MICRON TECHNOLOGY, INC

20.5.1 RESUMEN DE LA EMPRESA

20.5.2 ANÁLISIS DE INGRESOS

20.5.3 CARTERA DE PRODUCTOS

20.5.4 DESARROLLOS RECIENTES

20.6 DELL INC.

20.6.1 RESUMEN DE LA EMPRESA

20.6.2 ANÁLISIS DE INGRESOS

20.6.3 CARTERA DE PRODUCTOS

20.6.4 DESARROLLOS RECIENTES

20.7 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

20.7.1 RESUMEN DE LA EMPRESA

20.7.2 ANÁLISIS DE INGRESOS

20.7.3 CARTERA DE PRODUCTOS

20.7.4 DESARROLLOS RECIENTES

20.8 NETAPP

20.8.1 RESUMEN DE LA EMPRESA

20.8.2 ANÁLISIS DE INGRESOS

20.8.3 CARTERA DE PRODUCTOS

20.8.4 DESARROLLOS RECIENTES

20.9 HITACHI VANTARA LLC

20.9.1 RESUMEN DE LA EMPRESA

20.9.2 ANÁLISIS DE INGRESOS

20.9.3 CARTERA DE PRODUCTOS

20.9.4 DESARROLLOS RECIENTES

20.1 ALMACENAMIENTO PURO, INC.

20.10.1 RESUMEN DE LA EMPRESA

20.10.2 ANÁLISIS DE INGRESOS

20.10.3 CARTERA DE PRODUCTOS

20.10.4 DESARROLLOS RECIENTES

20.11 LENOVO

20.11.1 RESUMEN DE LA EMPRESA

20.11.2 ANÁLISIS DE INGRESOS

20.11.3 CARTERA DE PRODUCTOS

20.11.4 DESARROLLOS RECIENTES

20.12 FUJITSU

20.12.1 RESUMEN DE LA EMPRESA

20.12.2 ANÁLISIS DE INGRESOS

20.12.3 CARTERA DE PRODUCTOS

20.12.4 DESARROLLOS RECIENTES

20.13 SEAGATE TECHNOLOGY LLC

20.13.1 RESUMEN DE LA EMPRESA

20.13.2 ANÁLISIS DE INGRESOS

20.13.3 CARTERA DE PRODUCTOS

20.13.4 DESARROLLOS RECIENTES

20.14 AMAZON WEB SERVICES, INC.

20.14.1 RESUMEN DE LA EMPRESA

20.14.2 ANÁLISIS DE INGRESOS

20.14.3 CARTERA DE PRODUCTOS

20.14.4 DESARROLLOS RECIENTES

20.15 CLOUDIAN INC

20.15.1 RESUMEN DE LA EMPRESA

20.15.2 ANÁLISIS DE INGRESOS

20.15.3 CARTERA DE PRODUCTOS

20.15.4 DESARROLLOS RECIENTES

20.16 EQUINIX, INC.

20.16.1 RESUMEN DE LA EMPRESA

20.16.2 ANÁLISIS DE INGRESOS

20.16.3 CARTERA DE PRODUCTOS

20.16.4 DESARROLLOS RECIENTES

20.17 HUAWEI TECHNOLOGIES CO., LTD

20.17.1 RESUMEN DE LA EMPRESA

20.17.2 ANÁLISIS DE INGRESOS

20.17.3 CARTERA DE PRODUCTOS

20.17.4 DESARROLLOS RECIENTES

20.18 ORACLE

20.18.1 RESUMEN DE LA EMPRESA

20.18.2 ANÁLISIS DE INGRESOS

20.18.3 CARTERA DE PRODUCTOS

20.18.4 DESARROLLOS RECIENTES

20.19 NUTANIX

20.19.1 RESUMEN DE LA EMPRESA

20.19.2 ANÁLISIS DE INGRESOS

20.19.3 CARTERA DE PRODUCTOS

20.19.4 DESARROLLOS RECIENTES

20.2 REDES DATADIRECT

20.20.1 RESUMEN DE LA EMPRESA

20.20.2 ANÁLISIS DE INGRESOS

20.20.3 CARTERA DE PRODUCTOS

20.20.4 DESARROLLOS RECIENTES

20.21 NFINA TECHNOLOGIES, INC

20.21.1 RESUMEN DE LA EMPRESA

20.21.2 ANÁLISIS DE INGRESOS

20.21.3 CARTERA DE PRODUCTOS

20.21.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

21 CONCLUSIÓN

22 CUESTIONARIO

23 INFORMES RELACIONADOS

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.