Global Data Loss Prevention Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.52 Billion

USD

17.43 Billion

2024

2032

USD

3.52 Billion

USD

17.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.52 Billion | |

| USD 17.43 Billion | |

| % | |

|

Segmentación del mercado global de prevención de pérdida de datos por tipo (DLP de red, DLP de endpoints y DLP de almacenamiento/centro de datos), tipo de implementación (DLP local y en la nube), servicios (consultoría, integración e instalación de sistemas, servicios de seguridad gestionados [MSS], formación y capacitación, y evaluación de riesgos y amenazas), tamaño de la organización (pequeñas y medianas empresas [PYMES] y grandes empresas), aplicación (cifrado, gestión centralizada, políticas, estándares y procedimientos, protección web y de correo electrónico, almacenamiento en la nube, y respuesta a incidentes y gestión de flujos de trabajo), verticales (aeroespacial, defensa e inteligencia, gobierno y servicios públicos, banca, servicios financieros y seguros [BFSI], telecomunicaciones y TI, atención médica, comercio minorista y logística, fabricación y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de prevención de pérdida de datos

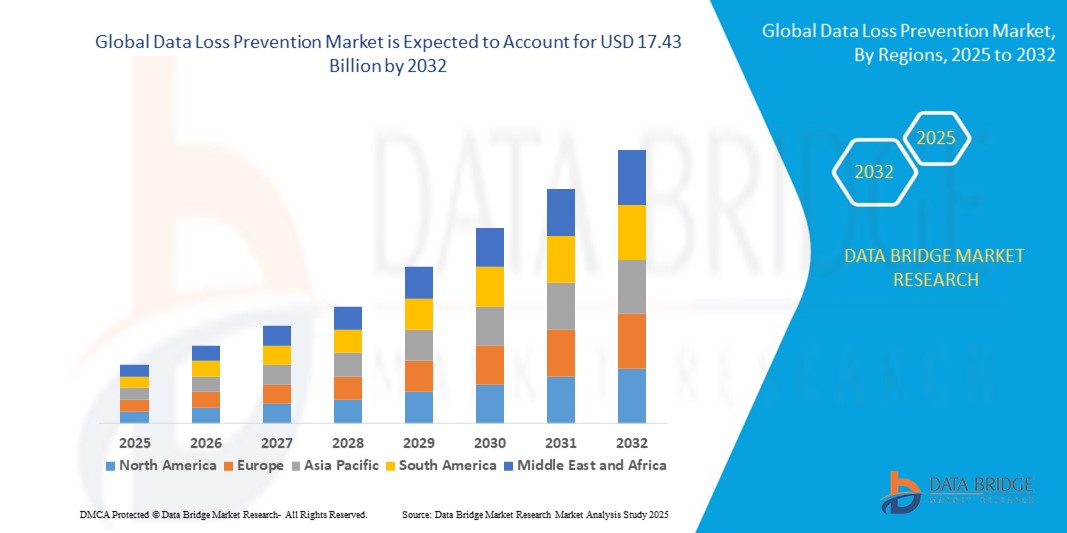

- El tamaño del mercado global de prevención de pérdida de datos se valoró en USD 3,52 mil millones en 2024 y se espera que alcance los USD 17,43 mil millones para 2032 , con una CAGR del 22,1% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente necesidad de una protección de datos robusta en las organizaciones a medida que se acelera la transformación digital, aumenta la adopción de la nube y las ciberamenazas se vuelven más frecuentes y sofisticadas. Esto ha llevado a las empresas a priorizar la visibilidad, el control y el cumplimiento normativo de los datos en los endpoints, las redes y los entornos de nube.

- Además, marcos regulatorios como el RGPD, la HIPAA y la CCPA impulsan a las empresas a adoptar soluciones de prevención de pérdida de datos (DLP) integradas, escalables y basadas en políticas. Estos factores convergentes impulsan la implementación generalizada de herramientas de DLP en todos los sectores, impulsando así significativamente la expansión del mercado.

Análisis del mercado de prevención de pérdida de datos

- La prevención de pérdida de datos (DLP) se refiere a las soluciones de seguridad diseñadas para detectar y prevenir el acceso, la transferencia o la fuga no autorizados de datos confidenciales, ya sea en reposo, en movimiento o en uso. Estas herramientas facilitan la aplicación de políticas, el cifrado, la clasificación de datos y la monitorización del comportamiento del usuario para proteger la información confidencial en todas las infraestructuras digitales.

- La creciente adopción de servicios en la nube, modelos de trabajo remoto y terminales móviles, combinada con una mayor presión regulatoria y riesgos de ciberataques, está impulsando la demanda de soluciones DLP avanzadas que ofrecen control centralizado, visibilidad en tiempo real y cobertura integral en los ecosistemas de TI modernos.

- América del Norte dominó el mercado de prevención de pérdida de datos con una participación del 33,5 % en 2024, debido a las estrictas regulaciones de privacidad de datos y la digitalización generalizada de las operaciones empresariales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de prevención de pérdida de datos durante el período de pronóstico debido a la rápida digitalización, las leyes de localización de datos y las crecientes tasas de delitos cibernéticos en las economías en desarrollo.

- El segmento de DLP en la nube dominó el mercado con una cuota del 67,8 % en 2024, gracias al creciente uso de plataformas basadas en la nube en todos los sectores. DLP en la nube ofrece protección escalable y rentable para datos en movimiento, en reposo y en uso en entornos SaaS. Su aplicación centralizada de políticas y la detección de riesgos en tiempo real lo hacen ideal para modelos de trabajo híbridos. La integración con herramientas de colaboración como Microsoft 365 y Google Workspace aumenta su relevancia. El auge de las empresas nativas de la nube y la demanda de una mínima sobrecarga de TI impulsan el crecimiento de este segmento.

Alcance del informe y segmentación del mercado de prevención de pérdida de datos

|

Atributos |

Perspectivas clave del mercado en materia de prevención de pérdida de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de prevención de pérdida de datos

Creciente adopción de Bring Your Own Device en las empresas

- El uso creciente de políticas BYOD (traiga su propio dispositivo) en las empresas está impulsando la demanda de soluciones DLP robustas que puedan proteger datos confidenciales en diversos dispositivos y puntos finales personales, equilibrando la seguridad con la flexibilidad y productividad del usuario.

- Por ejemplo, las organizaciones están integrando software DLP avanzado con plataformas de gestión de dispositivos móviles (MDM) y de detección y respuesta de endpoints (EDR) de proveedores como Symantec (Broadcom), Microsoft y McAfee para monitorear y controlar los flujos de datos en computadoras portátiles, teléfonos inteligentes y tabletas sin obstaculizar los flujos de trabajo de los empleados.

- La adopción de BYOD aumenta la complejidad en el mantenimiento de la gobernanza de datos a medida que los datos corporativos se mueven más allá de los perímetros de TI tradicionales hacia servicios en la nube y redes no seguras, lo que requiere soluciones DLP que funcionen de manera consistente en todos los entornos.

- La tendencia del trabajo remoto, acelerada por los eventos globales, ha intensificado el uso de BYOD, creando más puntos de entrada para la fuga de datos y haciendo que el descubrimiento, la clasificación y la prevención de fugas de datos en tiempo real sean fundamentales.

- Las empresas están adoptando sistemas DLP integrados capaces de realizar análisis contextuales para detectar el uso compartido o la transmisión no autorizados de datos en escenarios BYOD, utilizando análisis de comportamiento impulsados por IA para reducir los falsos positivos y mejorar la detección de amenazas.

- Una mejor educación del usuario y la aplicación de políticas, junto con la supervisión de DLP, ayudan a las organizaciones a mantener el cumplimiento de las normas de privacidad de datos, como GDPR, HIPAA y CCPA, cuando se mezclan dispositivos personales y corporativos.

Dinámica del mercado de prevención de pérdida de datos

Conductor

Alta prevalencia de ciberataques

- La creciente frecuencia, sofisticación y costo de los ciberataques a nivel mundial son factores importantes que impulsan las inversiones en tecnologías DLP para prevenir violaciones de datos, amenazas internas, ataques de ransomware y exposiciones accidentales de datos.

- Por ejemplo, según un informe de la industria de 2024, el costo global promedio de una filtración de datos alcanzó los USD 4,88 millones, lo que impulsó a las empresas y los gobiernos a priorizar herramientas preventivas como las soluciones DLP de Microsoft, IBM, Forcepoint, Symantec y McAfee.

- La creciente digitalización, la adopción de la nube y la expansión de las fuerzas de trabajo móviles amplifican la exposición a los riesgos cibernéticos, mientras que los actores de amenazas desarrollan continuamente nuevos vectores de ataque dirigidos a información confidencial, propiedad intelectual y datos de clientes.

- Los avances en IA y aprendizaje automático incorporados a las plataformas DLP modernas permiten la identificación proactiva y la mitigación automatizada del manejo sospechoso de datos, lo que reduce el riesgo y los tiempos de respuesta operativa.

- La creciente dependencia de proveedores externos y cadenas de suministro también aumenta la superficie de ataque, lo que hace que las soluciones DLP centralizadas e integradas sean esenciales para la gestión integral de riesgos organizacionales.

Restricción/Desafío

Falta de conciencia

- A pesar de la importancia crítica de la protección de datos, muchas empresas, especialmente las pequeñas y medianas empresas (PYMES), enfrentan desafíos debido a un conocimiento insuficiente de las tecnologías DLP, las mejores prácticas de gobernanza de datos y los riesgos cibernéticos en evolución.

- Por ejemplo, las encuestas revelan que una parte significativa de las organizaciones subestima la probabilidad o el impacto de las amenazas internas y las fugas accidentales de datos, lo que lleva a una inversión insuficiente en programas de capacitación en DLP y ciberseguridad.

- La negligencia de los empleados y la capacitación insuficiente sobre las políticas de manejo de datos a menudo resultan en la elusión de los controles de seguridad, lo que reduce la eficacia general de DLP y aumenta la vulnerabilidad a ataques de phishing e ingeniería social.

- Las empresas más pequeñas pueden tener dificultades con limitaciones presupuestarias, falta de personal de seguridad capacitado y panoramas de cumplimiento normativo en rápida evolución, lo que provoca una implementación de DLP más lenta a pesar de las crecientes amenazas cibernéticas.

- Las campañas de concientización de la industria, los incentivos gubernamentales y los programas educativos dirigidos por proveedores están mejorando gradualmente los niveles de conocimiento, pero requieren un enfoque continuo para cerrar las brechas en la adopción y maximizar el ROI de las inversiones en DLP.

Alcance del mercado de prevención de pérdida de datos

El mercado está segmentado según tipo, tipo de implementación, servicios, tamaño de la organización, aplicación y verticales.

- Por tipo

Según el tipo, el mercado de prevención de pérdida de datos se segmenta en DLP de red, DLP de endpoints y DLP de almacenamiento/centro de datos. El segmento de DLP de red mantuvo la mayor cuota de mercado en 2024 debido a la creciente demanda de visibilidad y control de datos en las redes empresariales. Ante la creciente preocupación por las filtraciones de datos y el cumplimiento normativo, las empresas priorizan la DLP basada en red para supervisar y prevenir las transferencias de datos confidenciales. Su capacidad para detectar movimientos de datos no autorizados a través de canales de comunicación como el correo electrónico y las subidas a la web impulsa su adopción. La integración con otras herramientas de seguridad mejora la protección en entornos de trabajo híbridos y remotos.

Se prevé que la DLP de endpoints registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la proliferación del teletrabajo y las tendencias de la fuerza laboral móvil. Las organizaciones implementan cada vez más DLP en endpoints como portátiles y dispositivos móviles para reducir los riesgos asociados a la portabilidad de datos y las amenazas internas. Estas soluciones ofrecen una aplicación avanzada de políticas, control de dispositivos y conocimiento contextual de los datos. Las mejoras en la eficiencia de los agentes y la sincronización fluida de políticas entre dispositivos impulsan aún más la demanda. La necesidad de proteger los archivos confidenciales a los que se accede fuera de las redes corporativas contribuye a su rápida expansión.

- Por tipo de implementación

Según el tipo de implementación, el mercado se segmenta en DLP local y en la nube. El segmento de DLP en la nube dominó la cuota de mercado con un 67,8 % en 2024, impulsado por el creciente uso de plataformas en la nube en todos los sectores. DLP en la nube ofrece protección escalable y rentable para datos en movimiento, en reposo y en uso en entornos SaaS. Su aplicación centralizada de políticas y la detección de riesgos en tiempo real lo hacen ideal para modelos de trabajo híbridos. La integración con herramientas de colaboración como Microsoft 365 y Google Workspace aumenta su relevancia. El auge de las empresas nativas de la nube y la demanda de una mínima sobrecarga de TI impulsan el crecimiento de este segmento.

Se proyecta que el segmento local crecerá a su mayor CAGR entre 2025 y 2032, ya que las grandes empresas prefieren un control total sobre el flujo de datos y la infraestructura de seguridad. Esto permite una integración más estrecha con los sistemas heredados existentes y garantiza que los datos críticos permanezcan en entornos internos, algo crucial para sectores con un alto nivel de cumplimiento normativo. Industrias como la administración pública y las BFSI se inclinan por el entorno local debido a sus prioridades de seguridad. La capacidad de adaptar la implementación a las necesidades operativas específicas y mantener un procesamiento de datos de baja latencia respalda su dominio.

Con el respaldo del creciente uso de plataformas basadas en la nube en todos los sectores, Cloud DLP ofrece protección escalable y rentable para datos en movimiento, en reposo y en uso en entornos SaaS. Su aplicación centralizada de políticas y la detección de riesgos en tiempo real lo hacen ideal para modelos de trabajo híbridos. La integración con herramientas de colaboración como Microsoft 365 y Google Workspace aumenta su relevancia. El auge de las empresas nativas de la nube y la demanda de una mínima sobrecarga de TI impulsan el crecimiento de este segmento.

- Por Servicios

En cuanto a los servicios, el mercado se segmenta en Consultoría, Integración e Instalación de Sistemas, Servicios de Seguridad Gestionados (SGS), Formación y Capacitación, y Evaluación de Riesgos y Amenazas. El segmento de Integración e Instalación de Sistemas representó la mayor participación en 2024 debido a la complejidad de las implementaciones de DLP en grandes organizaciones. Las empresas requieren servicios profesionales para garantizar la compatibilidad de los sistemas DLP con los marcos de ciberseguridad existentes. La integración fluida entre centros de datos, endpoints y plataformas en la nube es fundamental para mantener la continuidad de la seguridad. La adaptación a las políticas y estándares de cumplimiento específicos de cada organización impulsa la demanda. El aumento de los proyectos de transformación a escala empresarial refuerza el liderazgo de este segmento.

Se prevé que el segmento de Servicios de Seguridad Gestionados (MSS) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente necesidad de monitorización continua y respuesta rápida ante amenazas. MSS permite a las organizaciones externalizar las operaciones de DLP, reduciendo la carga de trabajo de seguridad interna y los costes operativos. Resulta especialmente atractivo para las pymes que carecen de equipos de seguridad de TI dedicados. La inteligencia de amenazas en tiempo real, el análisis avanzado y las capacidades de gestión de incidentes convierten a MSS en la opción preferida. A medida que evolucionan los panoramas de amenazas, MSS ofrece agilidad y resiliencia mediante plataformas gestionadas por expertos.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado se clasifica en pequeñas y medianas empresas (PYMES) y grandes empresas. El segmento empresarial lideró el mercado en 2024 gracias a sus operaciones a gran escala, sus valiosos activos de datos y sus amplias obligaciones regulatorias. Las empresas implementan estrategias de DLP multicapa, tanto locales como en la nube, para protegerse contra amenazas externas e internas. Su capacidad para invertir en soluciones integrales, como análisis basados en IA y control de acceso adaptativo, mejora la protección. Sectores como BFSI y sanidad son particularmente activos en implementaciones a escala empresarial debido a las presiones de cumplimiento normativo.

Se prevé que el segmento de las pymes experimente la mayor tasa de crecimiento entre 2025 y 2032, a medida que la DLP se vuelve más asequible y fácil de implementar mediante servicios gestionados y basados en la nube. Las pymes son cada vez más blanco de ciberataques, lo que las impulsa a invertir en soluciones de DLP escalables y ligeras. Estas organizaciones se benefician de políticas preconfiguradas, tiempos de configuración mínimos y menores costes de infraestructura. A medida que aumenta la concienciación, muchas pymes están integrando la DLP en sus estrategias de expansión digital. La accesibilidad de los modelos de bajo mantenimiento y basados en suscripción impulsa su adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en Cifrado, Gestión Centralizada, Políticas, Estándares y Procedimientos, Protección Web y de Correo Electrónico, Almacenamiento en la Nube, y Respuesta a Incidentes y Gestión de Flujos de Trabajo. La Protección Web y de Correo Electrónico tuvo la mayor cuota de mercado en 2024 debido a la alta exposición de datos confidenciales a través de correos electrónicos y comunicaciones web. Las herramientas DLP detectan y bloquean transferencias de archivos no autorizadas o intentos de exfiltración de datos en tiempo real. Las empresas confían en esta capa para mitigar los riesgos de phishing, prevenir fugas de datos y garantizar el cumplimiento normativo. La integración con pasarelas de correo electrónico y navegadores mejora la gestión proactiva de amenazas.

Se prevé que el almacenamiento en la nube crezca al ritmo más rápido durante el período de pronóstico, impulsado por la creciente dependencia de las plataformas de colaboración y almacenamiento en la nube. Las organizaciones están adoptando la DLP en la nube para mantener la visibilidad y el control de los datos compartidos entre aplicaciones como OneDrive, Dropbox y Google Drive. Estas soluciones garantizan la clasificación de datos, el control de acceso y la aplicación automatizada de políticas. La rápida transición al teletrabajo y al uso de SaaS convierte la DLP nativa en la nube en una prioridad estratégica. Permite la gestión segura del contenido sin interrumpir la productividad del usuario.

- Por verticales

Según las verticales, el mercado se segmenta en Aeroespacial, Defensa e Inteligencia, Gobierno y Servicios Públicos, Banca, Servicios Financieros y Seguros (BFSI), Telecomunicaciones y TI, Salud, Comercio Minorista y Logística, Manufactura, entre otros. El segmento BFSI lideró la cuota de mercado en 2024 debido a su necesidad de una estricta gobernanza de datos y protección de la información financiera. Las filtraciones de datos en este sector pueden generar pérdidas financieras significativas y daños a la reputación, lo que impulsa la adopción proactiva de DLP. Las instituciones financieras integran DLP con sistemas de transacciones y herramientas de cumplimiento. La aplicación de normativas regionales como el RGPD y el PCI DSS impulsa aún más la demanda.

Se proyecta que el sector sanitario será el de mayor crecimiento entre 2025 y 2032, debido a la creciente digitalización de los datos de los pacientes y al aumento de las amenazas a la ciberseguridad. Con la expansión de los historiales clínicos electrónicos (HCE) y las plataformas de telesalud, la protección de la información sanitaria personal (PHI) es fundamental. Las soluciones DLP garantizan la seguridad de los datos durante el almacenamiento, la transferencia y el acceso por parte del personal autorizado. El cumplimiento de normas como HIPAA y HITECH requiere marcos de protección de datos sólidos. El aumento de incidentes de ransomware dirigidos a hospitales también acelera su implementación.

Análisis regional del mercado de prevención de pérdida de datos

- América del Norte dominó el mercado de prevención de pérdida de datos con la mayor participación en los ingresos del 33,5 % en 2024, impulsada por estrictas regulaciones de privacidad de datos y la digitalización generalizada de las operaciones empresariales.

- Las organizaciones de todos los sectores están priorizando los marcos de seguridad de datos para cumplir con regulaciones como HIPAA, CCPA y GLBA, lo que impulsa la adopción de DLP.

- La alta conciencia de ciberseguridad de la región, la sólida infraestructura de TI y las importantes inversiones en computación en la nube y gestión de fuerza de trabajo remota aceleran aún más la demanda de soluciones DLP avanzadas.

Perspectiva del mercado de prevención de pérdida de datos en EE. UU.

El mercado estadounidense de DLP capturó la mayor cuota de ingresos en 2024 en Norteamérica, impulsado principalmente por la creciente preocupación por las filtraciones de datos, las amenazas internas y los requisitos de cumplimiento. Las empresas están adoptando herramientas integradas de DLP para proteger datos confidenciales en endpoints, redes y sistemas en la nube. El auge del teletrabajo, sumado al impulso de la transformación digital, impulsa la demanda de soluciones de DLP escalables y basadas en la nube. La presencia de proveedores líderes en ciberseguridad y el uso generalizado de aplicaciones SaaS empresariales también impulsan el crecimiento del mercado.

Perspectivas del mercado europeo de prevención de pérdida de datos

Se proyecta que el mercado europeo de DLP se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la estricta implementación del RGPD y el aumento de las inversiones en ciberseguridad a nivel empresarial. Las empresas están implementando activamente DLP para supervisar el acceso y la transmisión de datos a través de canales digitales. Este crecimiento se sustenta en la expansión de la infraestructura en la nube y el aumento de los ciberataques dirigidos. Se espera que la digitalización del sector público y la creciente adopción por parte de las pymes amplíen el alcance de la implementación de DLP en toda la región.

Perspectivas del mercado de prevención de pérdida de datos del Reino Unido

Se prevé que el mercado británico de DLP crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, influenciado por el aumento de los requisitos de protección de datos y la necesidad de una gobernanza segura de la información. Marcos regulatorios como el RGPD del Reino Unido impulsan a las empresas a invertir en tecnologías preventivas. Un entorno empresarial con un fuerte enfoque tecnológico y un fuerte énfasis en la seguridad de las infraestructuras digitales aumentan el atractivo de las soluciones DLP. Las organizaciones de los sectores de banca, seguros y seguros (BFSI), salud y gobierno son particularmente activas en la integración de DLP en sus estrategias de ciberseguridad.

Perspectivas del mercado de prevención de pérdida de datos en Alemania

Se espera que el mercado alemán de DLP se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un mayor enfoque en la seguridad digital y el estricto cumplimiento normativo en sectores como la manufactura y las finanzas. Las empresas alemanas están priorizando los marcos de seguridad de confianza cero, lo que lleva a la integración de DLP con arquitecturas de seguridad más amplias. Las tendencias de localización de datos y la necesidad de adoptar una nube segura impulsan aún más la implementación de DLP. Las sólidas normas de privacidad del país y su base industrial tecnológicamente avanzada crean condiciones favorables para el crecimiento del mercado.

Perspectiva del mercado de prevención de pérdida de datos en Asia-Pacífico

Se prevé que el mercado de DLP en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la rápida digitalización, las leyes de localización de datos y el aumento de las tasas de ciberdelincuencia en las economías en desarrollo. Países como China, Japón e India están experimentando una fuerte demanda de integración de DLP por parte de los sectores de BFSI, TI y comercio electrónico. Las políticas gubernamentales que respaldan la infraestructura digital y los marcos de ciberseguridad impulsan aún más su adopción. El creciente ecosistema de startups tecnológicas de la región y las tendencias de migración a la nube también desempeñan un papel clave en el impulso del mercado.

Perspectivas del mercado de prevención de pérdida de datos en Japón

El mercado japonés de DLP está cobrando impulso, impulsado por el avanzado entorno de TI del país y el gran énfasis en el cumplimiento de las normativas de privacidad, como la APPI. El auge de los lugares de trabajo inteligentes y los servicios con uso intensivo de datos está incrementando la demanda de DLP tanto en el sector público como en el privado. La integración con plataformas de orquestación de seguridad y análisis basados en IA está mejorando la eficiencia de las soluciones. El ecosistema tecnológico consolidado de Japón y el énfasis cultural en la gestión de riesgos son factores clave para la adopción sostenida de DLP.

Perspectivas del mercado de prevención de pérdida de datos en China

El mercado chino de DLP representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias al sólido respaldo regulatorio, como la Ley de Protección de Información Personal (PIPL), y a la rápida expansión de la economía digital. Las empresas están invirtiendo en DLP para proteger los datos de los consumidores, la propiedad intelectual y los activos empresariales críticos. Con un mercado de servicios en la nube en auge y una amplia base de usuarios de internet, la demanda de soluciones DLP está aumentando en los sectores minorista, financiero y gubernamental. Las empresas nacionales de ciberseguridad también están ampliando su oferta de DLP, impulsando el crecimiento del mercado local.

Cuota de mercado de prevención de pérdida de datos

La industria de prevención de pérdida de datos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Digi-key Electronics (EE. UU.)

- Brewer Science, Inc. (EE. UU.)

- DuPont (EE. UU.)

- Murata Manufacturing Co., Ltd (Japón)

- MTS Systems Corporation (EE. UU.)

- Interlink Electronics, Inc. (EE. UU.)

- Emerson Electric Co (EE. UU.)

- Electrónica de película fina ASA (Noruega)

- ISORG (Francia)

- Peratech Holdco Ltd (Reino Unido)

- Honeywell International Inc. (EE. UU.)

- Conectividad TE (Suiza)

- SpotSee (EE. UU.)

- KWJ Engineering Inc., (EE. UU.)

- Fujifilm Holding Corporation (Japón)

- Interlink Electronics, Inc. (EE. UU.)

- Tekscan, Inc. (EE. UU.)

Últimos avances en el mercado global de prevención de pérdida de datos

- En agosto de 2025, MIND presentó la primera plataforma autónoma de prevención de pérdida de datos (DLP), lo que marcó un avance significativo en el sector de la DLP. Al permitir que los equipos de seguridad protejan los datos en todos los entornos de TI con mínima intervención manual, la plataforma redefine la funcionalidad tradicional de la DLP. Mejora la protección contra los riesgos de datos relacionados con GenAI, garantiza el cumplimiento normativo y detiene proactivamente las fugas de datos confidenciales. Se espera que este lanzamiento transforme el panorama de la DLP al automatizar la prevención de amenazas y aumentar la escalabilidad de la protección de datos, especialmente para grandes empresas que gestionan infraestructuras complejas.

- En octubre de 2024, Fortinet amplió sus capacidades de prevención de pérdida de datos con el lanzamiento de su nueva línea de productos FortiDLP, basada en IA, lo que fortaleció su presencia en el mercado de la seguridad empresarial. Con el respaldo de la adquisición de Next DLP en agosto, esta plataforma ofrece seguimiento de datos en tiempo real, protección de endpoints y visibilidad del uso de aplicaciones en la nube. La integración de FortiDLP con el ecosistema de seguridad más amplio de Fortinet, que incluye FortiGate NGFW, FortiSASE, FortiProxy y FortiMail, posiciona a Fortinet como un proveedor integral de DLP. Esta iniciativa acelera la adopción de soluciones DLP unificadas e impulsadas por IA para entornos híbridos.

- En mayo de 2022, Broadcom Inc. anunció el lanzamiento de sus soluciones integrales de chipsets Wi-Fi 7, lo que supone una importante actualización tecnológica en las comunicaciones inalámbricas. Estos chipsets, con baja latencia, alcance extendido y más del doble de velocidad que Wi-Fi 6/6E, están preparados para soportar aplicaciones de próxima generación con uso intensivo de datos. Su integración en routers, puertas de enlace, puntos de acceso y dispositivos tiene implicaciones directas para las soluciones DLP basadas en red, permitiendo entornos de transmisión de datos más rápidos y seguros. Este desarrollo refuerza las bases para que las herramientas de seguridad de datos funcionen de forma más eficiente en las redes inalámbricas.

- En mayo de 2022, McAfee Corporation publicó su primer Estudio Global sobre Familias Conectadas, que ofrece información sobre cómo las familias usan y protegen sus entornos digitales. Los hallazgos destacaron deficiencias críticas en la concienciación y las medidas de protección adoptadas por padres e hijos en diez países. Para el mercado de DLP, este estudio subraya la creciente importancia de la educación del usuario y la protección de datos en el hogar. También enfatiza la necesidad de herramientas de DLP fáciles de usar y centradas en la familia que protejan a las poblaciones vulnerables, como los niños, de las amenazas de datos, especialmente en un mundo cada vez más conectado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.