Global Dc Charging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.90 Billion

USD

64.38 Billion

2025

2033

USD

20.90 Billion

USD

64.38 Billion

2025

2033

| 2026 –2033 | |

| USD 20.90 Billion | |

| USD 64.38 Billion | |

| % | |

|

Global DC Charging Market Segmentation, By Charging Type (Slow DC Charging, Fast DC Charging and Ultra-Fast DC Charging), By Power Output (Below 50 kW, 50–150 kW y Above 150 kW), Por Connector Type (CCS, CHAdeMO, GB/T, NACS y otros), By Application (Public Charging Stations, Commercial Charging, Fleet Charging and Resident

DC Charging Market Overview

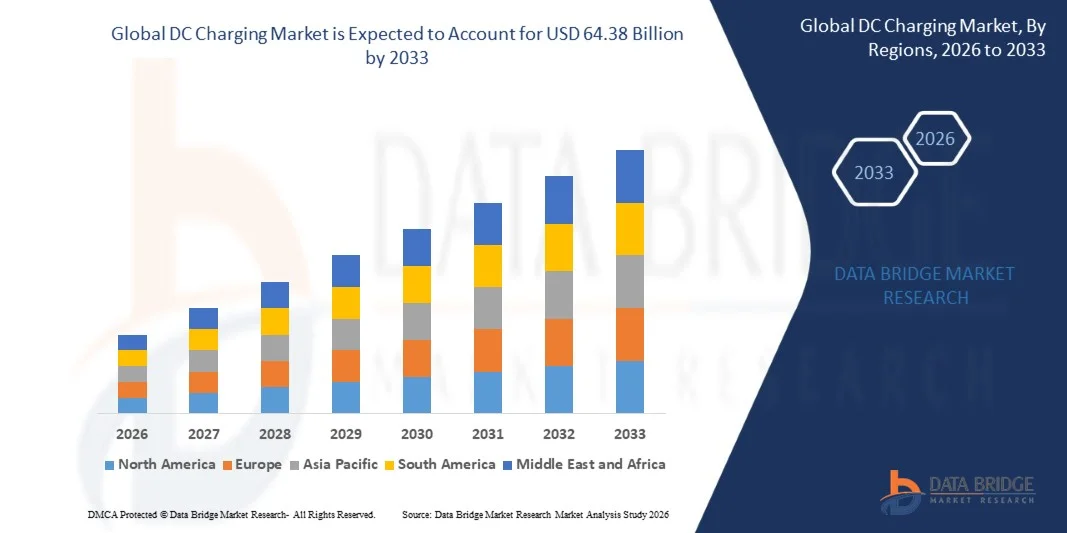

Según Data Bridge Market Research Analysis, el mercado de carga de DC fue valorado enUSD 20.90 billion in 2025y se prevé que alcanceUSD 64.38 billion by 2033, creciendo en unCAGR of 15.10% from 2026 to 2033La tecnología de carga de corriente directa (DC) permite la conversión externa de alta potencia y la carga directa de baterías, permitiendo que los vehículos eléctricos alcancen aumentos significativos de rango en un corto período. A medida que crecen las capacidades de la batería y aumenta el uso del vehículo, especialmente en los escenarios comerciales y de carreteras, la capacidad de transferencia de energía superior se vuelve esencial para reducir los tiempos de carga y mantener los vehículos disponibles. El mercado está experimentando una rápida expansión, impulsada por la necesidad de eliminar la ansiedad de rango y apoyar los viajes EV de larga distancia.

Los cargadores DC permiten la entrega directa de energía de alta tensión a la batería, superando las restricciones del cargador a bordo, lo que permite tasas de carga mucho más rápidas y soporta el funcionamiento continuo del vehículo. Las colas de macroeconómico que contribuyen a esta perspectiva optimista incluyen normas estrictas de emisión, inversiones públicas y privadas sustanciales en el desarrollo de la infraestructura de carga, y avances tecnológicos que aumentan la eficiencia de los cargadores y la interoperabilidad.

Tamaño del mercado

- Valor mundial del mercado (2025): 20,90 dólares

- Valor de mercado esperado (2033): 64,38 dólares

- CAGR prefabricado (2026–2033): 15,10%

- Región dirigente en 2025: Asia-Pacífico (China)

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- China domina el mercado de carga DC, impulsado por políticas gubernamentales agresivas, inversiones masivas de infraestructura, y la flota EV más grande del mundo.

- La carga ultrarrápida es el segmento de mayor crecimiento, reflejando la creciente demanda de soluciones de carga de alta potencia que minimizan las horas de inactividad.

- Los sistemas de carga Megawatt están ganando tracción, impulsados por la electrificación de vehículos comerciales pesados, incluyendo camiones y autobuses.

- Se espera que la carga comercial represente la mayor parte del segmento de aplicaciones durante el período de previsión, ya que los operadores de flotas y las empresas adoptan cada vez más infraestructura de carga rápida DC.

- Se espera que el tipo de conector rápido GB/T sea testigo de un fuerte crecimiento, impulsado por la rápida expansión de la infraestructura de carga en China.

- América del Norte y Europa son los principales mercados debido a políticas gubernamentales favorables y altas tasas de adopción EV, con importantes inversiones en redes de carga ultrarrápidas.

- Asia-Pacífico muestra un fuerte potencial de crecimiento debido al aumento de la urbanización, la mejora de la infraestructura de carga y la presencia de los principales fabricantes de vehículos electrónicos.

- Las capacidades de carga bidireccional y de vehículos a tierra están empezando a influir en el diseño del sistema, las estrategias de adquisición y la planificación de la infraestructura a largo plazo.

- Charging-as-a-Service models are gaining traction, shifting revenue towards recurring, software-enabled streams.

Report Scope and DC Charging Market Segmentation

|

Atributos |

DC Charging KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Tesla, Inc. (U.S.) · ABB Ltd. (Suiza) · Siemens AG (Alemania) · BYD Company Ltd. (China) · Delta Electronics, Inc. (Taiwan) · ChargePoint Holdings, Inc. (U.S.) · Blink Charging Co. (U.S.) · Schneider Electric SE (Francia) · Robert Bosch GmbH (Alemania) · State Grid Corporation of China (China) · Allego N.V. (Países Bajos) · InstaVolt Ltd. (UK) · Powerdot S.A. (Portugal) · SparkCharge Inc. (U.S.) · Noodoe Corporation (Taiwan) |

|

Oportunidades de mercado |

· Ampliación de redes de carga ultrarrápidas y megavatios para camiones eléctricos de larga distancia y flotas comerciales · Integración de las tecnologías de carga bidireccional y de carga vehicular (V2G) · Aumentar la demanda de modelos de ingresos de Charging-as-a-Service (CaaS) y de software · Normalización de protocolos de carga e interoperabilidad en regiones · Despliegue de infraestructuras de carga de alta potencia en mercados emergentes de Asia y el Pacífico |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

DC Charging Market Trends

Tendencia: Despliegue rápido de la infraestructura de carga ultra rápida y Megawatt

El creciente despliegue de cargadores ultrarrápidos de DC y sistemas de carga de megavatios está aumentando la demanda de arquitecturas de mayor densidad de potencia, mejor gestión térmica y diseños modulares de pila de energía. Esta tendencia se debe a los avances en las plataformas de vehículos de alta tensión, la mejora de la eficiencia de los semiconductores de energía y el aumento de las necesidades de infraestructura de carga de alto rendimiento. La electrificación de vehículos comerciales, especialmente para camiones y autobuses de larga distancia, es un motor clave del desarrollo de carga de megavatios. Se espera que los segmentos de carga ultrarrápida y de carga de megavatios registren un crecimiento sólido durante el período previsto, lo que refleja la creciente demanda de soluciones de carga de alta potencia.

DC Charging Market Dynamics

Key Market Driver: Escalating Global EV Sales and Infrastructure Demand

El principal impulsor del mercado de carga de DC es la intensificación de las ventas mundiales de vehículos eléctricos, que requiere un ecosistema de carga generalizado y eficiente. La rápida evolución dentro del mercado de vehículos eléctricos, junto con la creciente demanda de consumidores de soluciones de carga más rápidas, es un catalizador fundamental. Los gobiernos de todo el mundo están aplicando políticas e incentivos agresivos para impulsar la adopción de vehículos eléctricos y ampliar la infraestructura de carga de vehículos eléctricos, incluidos subsidios para instalaciones de cargadores y mandatos para que nuevos edificios incluyan puntos de carga. Este entorno regulatorio proactivo desacredita significativamente la inversión en redes de carga DC.

Restricción clave / desafío: Limitaciones y costos de infraestructura

Un reto importante que enfrenta el mercado de carga de DC es las limitaciones de la red y los altos costos de infraestructura asociados con el despliegue de estaciones de carga ultrarrápidas y megavatios. El creciente despliegue de cargadores de alta potencia DC impone importantes exigencias a las redes eléctricas, que requieren mejoras a transformadores, subestaciones y redes de distribución. La integración de las fuentes de energía renovable y los sistemas de almacenamiento de energía es esencial para mitigar los efectos de la red y garantizar un funcionamiento fiable. Además, el elevado gasto de capital en equipo de carga e instalación ultrarrápida supone una barrera para la entrada de operadores más pequeños y limita el despliegue en zonas rurales y remotas.

Oportunidad del mercado clave: Electrificación de la flota comercial y carga de Megawatt

La electrificación de las flotas comerciales de vehículos presenta una importante oportunidad de crecimiento para el mercado de carga DC. Se prevé que los sistemas de carga Megawatt, diseñados para camiones pesados y autobuses, crezcan en un fuerte CAGR durante el período de previsión. Los operadores de flotas están adoptando cada vez más infraestructura de carga rápida de DC para reducir los costos operacionales, cumplir objetivos de sostenibilidad y cumplir con las normas de emisiones. Se espera que el desarrollo de centros de carga dedicados para flotas comerciales, junto con incentivos gubernamentales para la electrificación de flotas, impulse una inversión significativa en infraestructuras de carga DC de alta potencia.

DC Charging Market Scope

El mercado de carga DC está segmentado basado en tipo de carga, salida de potencia, tipo de conector, aplicación y usuario final.

- Tipo de carga

Sobre la base del tipo de carga, el mercado de carga DC se segmenta en carga DC lenta, carga DC rápida y carga DC ultrarrápida. Se proyecta que el segmento de carga ultrarrápida de DC registrará el mayor CAGR durante el período de previsión, impulsado por la creciente demanda de soluciones de carga rápida que minimizan las horas de inactividad para los propietarios de EV y operadores de flotas. Los cargadores ultrarrápidos, normalmente calificados por encima de 150 kW, están cada vez más desplegados a lo largo de las carreteras y en los centros de carga comerciales para apoyar los viajes de larga distancia. El segmento rápido de carga DC (50–150 kW) sigue manteniendo una importante cuota de mercado, que sirve tanto a aplicaciones públicas como comerciales. Los avances en las plataformas de vehículos de alta tensión y la eficiencia semiconductora de potencia están permitiendo estaciones de carga de mayor capacidad que satisfacen las demandas cambiantes de movilidad eléctrica. El despliegue de cargadores ultrarrápidos también está respaldado por incentivos gubernamentales y la necesidad de reducir la ansiedad de alcance entre los usuarios de EV. A medida que la tecnología de la batería mejora y los vehículos adoptan arquitecturas de tensión superior, se espera que la demanda de soluciones de carga ultrarrápidas se acelere aún más.

- Por potencia

Sobre la base de la producción de energía, el mercado de carga DC se segmenta en 50 kW, 50–150 kW y más de 150 kW. Se espera que el segmento de más de 150 kW sea testigo del crecimiento más rápido, impulsado por el despliegue de sistemas de carga ultrarrápida y megavatios para vehículos de pasajeros y vehículos comerciales. El segmento 50–150 kW sigue siendo el rango de potencia dominante para las estaciones de carga pública, ofreciendo un equilibrio entre la velocidad de carga y el costo de infraestructura. El segmento inferior de 50 kW sirve principalmente aplicaciones de carga residencial y laboral, donde la carga de la noche es suficiente. El crecimiento del segmento anterior de 150 kW está respaldado por la creciente disponibilidad de EVs con arquitecturas de baterías 800V, que permiten velocidades de carga más rápidas. Los operadores de flotas y las redes comerciales de carga están invirtiendo en cargadores de mayor potencia para reducir el tiempo de inactividad de vehículos y mejorar la eficiencia operacional.

- Por tipo de conexión

Sobre la base del tipo de conector, el mercado de carga DC se segmenta en CCS, CHAdeMO, GB/T, NACS y otros. CCS (Combined Charging System) es el estándar de conector dominante en Europa y Norteamérica, ofreciendo compatibilidad a través de una amplia gama de modelos EV. GB/T es el tipo de conector estándar en China y se espera que sea el segmento de mayor crecimiento. NACS (Norma Americana de Carga), adoptada por Tesla y cada vez más por otros fabricantes de automóviles, está ganando tracción en América del Norte. La CHAdeMO sigue siendo relevante en el Japón y para ciertas aplicaciones comerciales, aunque su cuota de mercado está disminuyendo. La evolución de las normas de conectores está remodelando el paisaje competitivo, con la colaboración en todo el sector en protocolos de carga abierta que se espera acelerar el despliegue y reducir la fragmentación. Se espera que la adopción de NACS por los principales fabricantes de automóviles impulse una mayor estandarización en América del Norte.

- By Application

Sobre la base de la aplicación, el mercado de carga DC está segmentado en estaciones de carga pública, carga comercial, carga de flotas y carga residencial. Se espera que la carga comercial represente la mayor parte del segmento de aplicación durante el período previsto, impulsado por la rápida expansión de las redes de carga en los lugares de venta al por menor, el estacionamiento en el lugar de trabajo y las paradas de descanso de las carreteras. Las estaciones de carga pública representan el segmento más visible, con gobiernos y operadores privados invirtiendo fuertemente en infraestructura de carga accesible. La carga de la flota es la aplicación de mayor crecimiento, impulsada por la electrificación de flotas comerciales de vehículos, incluyendo furgonetas de entrega, camiones y autobuses. El crecimiento de la carga de la flota está respaldado por la creciente adopción de autobuses eléctricos y camiones en logística urbana y transporte público. Se espera que la carga residencial, aunque actualmente limitada a aplicaciones de carga lenta, crezca a medida que las soluciones de carga casera se vuelvan más sofisticadas.

- Por Usuario final

Sobre la base del usuario final, el mercado de carga DC se segmenta en OEMs automotores, operadores de red de carga, operadores de flotas comerciales y usuarios residenciales. Los operadores de la red de carga representan el mayor segmento de usuarios finales, ya que implementan y gestionan infraestructuras de carga pública y comercial. Los OEM automotrices están invirtiendo cada vez más en redes de carga patentadas, como Tesla Supercharger, para mejorar la experiencia de propiedad de sus clientes EV. Los operadores de flotas comerciales son el segmento de mayor crecimiento, impulsado por la necesidad de electrificar sus flotas de vehículos y reducir los costos operacionales. Los usuarios residentes representan un segmento creciente, especialmente en los mercados con altas tasas de adopción EV e incentivos gubernamentales para la instalación de carga en el hogar. Se espera que la expansión de las redes de carga y el desarrollo de modelos empresariales innovadores impulsen el crecimiento en todos los segmentos de usuarios finales.

DC Charging Market Regional Analysis

Asia-Pacífico DC Charging Market Insight

Se espera que Asia y el Pacífico representen la mayor parte del mercado mundial, con la posición dominante de China. Las políticas agresivas del gobierno de China, las inversiones masivas de infraestructura y la flota EV más grande del mundo son los principales impulsores de este dominio. Se espera que el tipo de conector rápido GB/T sea el segmento de crecimiento más rápido de la región. Countries including India, Japan, South Korea, and Southeast Asian nations are also witnessing significant investments in DC charge infrastructure, driven by rising EV adoption and government incentives. Se espera que la región de Asia y el Pacífico experimente el mayor crecimiento durante el período previsto. El 14o Plan Quinquenal del gobierno chino prioriza la nueva infraestructura energética, incluyendo las redes de carga EV, mientras que el esquema FAME-II de la India apoya el despliegue de estaciones de carga rápida en las principales ciudades y carreteras. Japón y Corea del Sur también están invirtiendo fuertemente en redes de carga ultrarrápidas para apoyar sus mercados nacionales de EV y reducir la dependencia de los combustibles fósiles.

North America DC Charging Market Insight

Se espera que América del Norte represente una parte importante del mercado mundial, respaldada por políticas gubernamentales favorables, altas tasas de adopción de EV y sustanciales inversiones en redes de carga ultrarrápidas. Los Estados Unidos están a la vanguardia del desarrollo de la carga de DC, con la adopción de NACS (Norma Americana de Carga) ganando impulso. Los actores clave como Tesla, ChargePoint y Blink Charging están ampliando sus redes en toda la región. Se espera que las inversiones de infraestructura e incentivos del gobierno estadounidense para el despliegue de carga EV aceleren el crecimiento del mercado. El Programa de Fórmula de Infraestructura Nacional de Vehículos Eléctricos (NEVI) proporciona financiación significativa para las estaciones de carga rápida de DC a lo largo de los principales corredores de carreteras, apoyando el despliegue de infraestructura de carga ultrarrápida. El Canadá también está invirtiendo en cargar infraestructura a través de su programa de infraestructura de vehículos de emisiones cero, fortaleciendo aún más el mercado norteamericano.

Europe DC Charging Market Insight

Europa representa un mercado maduro y tecnológicamente avanzado para la carga de DC, apoyado por marcos regulatorios sólidos, inversiones significativas en infraestructura de carga y altas tasas de adopción de EV. Los ambiciosos objetivos de la Unión Europea para la adopción de EV y el despliegue de infraestructuras de combustible alternativo están impulsando el crecimiento del mercado. Los actores clave como ABB, Siemens y Allego están fortaleciendo su presencia en la región. La integración de las tecnologías inteligentes de carga, las fuentes de energía renovable y los sistemas de gestión de redes está conformando el panorama europeo de carga DC. El Reglamento de Infraestructura de Combustibles Alternativos (AFIR) de la UE encomienda el despliegue de estaciones de carga rápida en los principales corredores de transporte, asegurando una cobertura integral en los estados miembros. Alemania, Francia, el Reino Unido y los Países Bajos lideran la carga con inversiones sustanciales en redes de carga ultrarrápidas y modelos de negocios innovadores como Charging-as-a-Service.

Latin America DC Charging Market Insight

América Latina representa un mercado emergente para la carga de DC, con creciente demanda impulsada por el aumento de la adopción EV, incentivos gubernamentales y urbanización. Países como Brasil, México y Argentina están presenciando importantes inversiones en infraestructura de carga EV, respaldadas por políticas que promueven el transporte sostenible y reducen las emisiones. La creciente clase media de la región y la creciente conciencia de los problemas ambientales están impulsando el interés del consumidor en vehículos eléctricos y soluciones de carga. Brasil lidera la región con su estrategia nacional de movilidad eléctrica, mientras que México se beneficia de su proximidad al mercado estadounidense y de la adopción de normas de carga similares. Sin embargo, el crecimiento del mercado se ve actualmente limitado por la escasa conciencia del consumidor, el aumento de los costos de los vehículos en comparación con los vehículos tradicionales del motor de combustión interna y los marcos reglamentarios fragmentados. Se espera que el desarrollo de cadenas de suministro regionales y asociaciones con proveedores mundiales de infraestructura de carga acelere el crecimiento del mercado.

Medio Oriente " África DC Charging Market Insight

La región del Oriente Medio y África representa un mercado emergente para la infraestructura de carga de DC, con la demanda principalmente concentrada en los países del CCG y Sudáfrica. Los gobiernos de toda la región están aumentando las inversiones en movilidad eléctrica para reducir las emisiones de carbono y diversificar los sistemas de transporte. La UAE ha establecido una de las redes de carga pública más avanzadas de la región, mientras que Arabia Saudita está ampliando la infraestructura EV a través de iniciativas Vision 2030 y desarrollos urbanos inteligentes a gran escala como la NEOM. Sudáfrica está ampliando gradualmente la infraestructura de carga para apoyar la creciente adopción de vehículos de pasajeros eléctricos y flotas comerciales. El aumento de las inversiones de los fabricantes mundiales de equipos de carga y proveedores de servicios públicos está mejorando la disponibilidad de infraestructura en los principales centros urbanos. Sin embargo, la penetración relativamente baja de EV, la densidad de carga limitada fuera de las áreas metropolitanas, y los elevados costos de instalación siguen restringiendo el crecimiento del mercado. Se espera que el apoyo normativo continuo, las asociaciones de infraestructura y la creciente inversión del sector privado aceleren el despliegue de cargas en toda la región durante el período previsto.

DC Charging Market Share

La industria DC Charging está dirigida principalmente por empresas bien establecidas, incluyendo:

- Tesla, Inc. (U.S.)

- ABB Ltd. (Suiza)

- Siemens AG (Alemania)

- BYD Company Ltd. (China)

- Delta Electronics, Inc.

- ChargePoint Holdings, Inc. (U.S.)

- Blink Charging Co. (U.S.)

- Schneider Electric SE (Francia)

- Robert Bosch GmbH (Alemania)

- State Grid Corporation of China (China)

- Allego N.V. (Países Bajos)

- InstaVolt Ltd. (UK)

- Powerdot S.A. (Portugal)

- SparkCharge Inc. (U.S.)

- Noodoe Corporation (Taiwan)

Novedades en DC Charging Market

- En enero de 2026, la Comisión de Energía de California anunció 79 millones de dólares en oportunidades de donaciones bajo el Programa de Fórmula de Infraestructura Nacional de Vehículos Eléctricos (NEVI) para ampliar la infraestructura de carga EV a lo largo de las principales rutas de viaje. La financiación apoya la instalación de cargadores rápidos DC de alta potencia a lo largo de los corredores de combustible alternativo designados. El programa NEVI proporciona $5 mil millones a través de FY2026 para construir estaciones de carga rápida DC a través de Estados Unidos.

- En noviembre de 2025, ChargePoint Holdings, Inc. anunció un nuevo sitio de carga EV ultrarrápida en Canton, Michigan, propiedad y operado por el Grupo de Desarrollo de Hermanos Dabaja, con sitios adicionales previstos en Dearborn y Lavonia. Cada sitio contará con estaciones de carga rápida ChargePoint Express Plus, con los Hermanos Dabaja con la intención de desplegar más de 40 puertos de carga en sus ubicaciones.

- En octubre de 2025, Tesla reportó la adición de más de 3.500 nuevos puestos de Supercarging netos en Q3 2025, marcando un aumento del 18% en capacidad de red año tras año. El número de estaciones supercargadoras alcanzó 7.753, lo que representa un aumento del 16% anual al año, con conectores por un total de 73.817. La empresa también amplió su red a nuevas regiones.

- En septiembre de 2025, ABB Ltd. lanzó su cargador modular Terra 360, capaz de entregar hasta 360 kW de potencia y proporcionar 100 km de rango en menos de tres minutos. El cargador está diseñado para cargar hasta cuatro vehículos simultáneamente con la distribución de energía dinámica. El lanzamiento alineado con los planes de ABB para flotar su negocio de carga EV, que podría ser valorado alrededor de $3 billones.

- En junio de 2025, Delta Electronics, Inc. presentó un cargador ultrarrápido de 350 kW DC en una exposición, permitiendo a los propietarios de EV viajar entre Taipei y Kaohsiung en tan solo 20 a 30 minutos. El cargador cuenta con una corriente de carga máxima de hasta 540 amplificadores y conectores de carga de doble salida. Delta también demostró su cargador rápido 50 kW DC diseñado para entornos urbanos densamente poblados.

- En marzo de 2025, BYD Company Ltd. desveló oficialmente su Super e-Platform el 17 de marzo, apoyando un sistema de baterías de 1.000V y 1000A corriente máxima, entregando cargas de nivel megavatio (1,000 kW). La plataforma permite una carga flash de cinco minutos para 400 kilómetros de distancia de conducción, coincidiendo efectivamente con el tiempo necesario para repostar un coche tradicional de gasolina. BYD también desarrolló estaciones de carga flash Megawatt con una salida máxima de 1.360 kW.

- En febrero de 2025, Siemens AG anunció que había sido adjudicado un contrato de cinco años por Aral para desplegar Electrification X para su marca Aral de e-mobility. El sistema basado en la nube funcionará centralmente, optimizará y asegurará las estaciones de carga EV ultrarrápidas de Aral en Alemania. La asociación tiene como objetivo hacer la carga tan rápida como la carga con combustibles convencionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.