Global Defense Cyber Security Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.53 Billion

USD

77.82 Billion

2025

2033

USD

33.53 Billion

USD

77.82 Billion

2025

2033

| 2026 –2033 | |

| USD 33.53 Billion | |

| USD 77.82 Billion | |

| % | |

|

Global Defense Cyber Security Market Segmentation, By Security Type (Network Security, Endpoint Security, Cloud Security, Application Security, Data Security, Identity & Access Management (IAM), and Others), Deployment Mode (On-Premises, Cloud-Based, and Hybrid), End User (Military ' Defense Intelligence Agencies, Defense Contractors " OEMs, Homeland Security Agencies, Naval Forces, Air Industry, Trend

Defense Cyber Security Market Overview

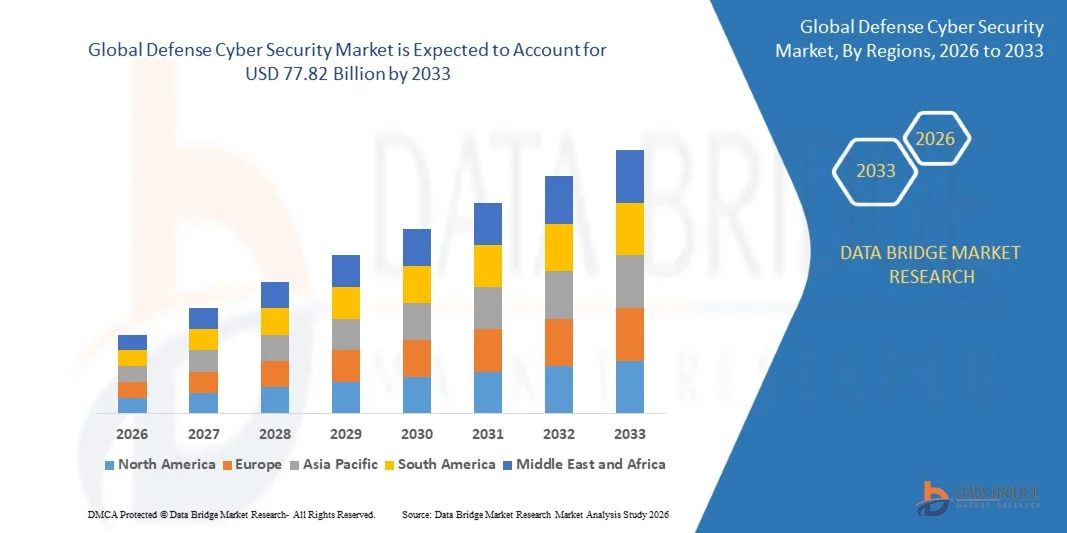

El Mercado de Seguridad Cibernética de Defensa fue valorado enUSD 33.53 billion in 2025y se prevé que alcance77,82 millones de dólares en 2033, creciendo en unCAGR of 11.10% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de las amenazas cibernéticas contra la infraestructura de defensa, el aumento de las inversiones en digitalización militar y la creciente adopción de tecnologías avanzadas de ciberseguridad en las organizaciones de defensa. Ampliar el uso de cloud computing, inteligencia artificial, sistemas de defensa habilitados para IoT, y la guerra centrada en la red está acelerando la demanda de soluciones de ciberdefensa robustas en todo el mundo.

La creciente frecuencia de ciberataques sofisticados, amenazas patrocinadas por el Estado, incidentes de ransomware y campañas de ciberespionaje son agencias de defensa convincentes y organizaciones militares para fortalecer sus capacidades de ciberseguridad. Las tecnologías avanzadas, como la detección de amenazas impulsadas por AI, las arquitecturas de seguridad de confianza cero, la protección de puntos finales y la información de seguridad y la gestión de eventos (SIEM) están reemplazando los enfoques de seguridad tradicionales proporcionando inteligencia de amenazas en tiempo real, mitigación de riesgos proactiva y protección resiliente para redes de defensa crítica, sistemas de comunicación y datos militares clasificados.

Tamaño del mercado

- Valor mundial del mercado (2025): 33,53 dólares

- Valor de mercado esperado (2033): 77,82 dólares

- CAGR prefabricado (2026–2033): 11.10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Seguridad Cibernética de Defensa con la mayor cuota de ingresos del 39,14% en 2025, respaldada por presupuestos de defensa sustanciales, programas de modernización de la ciberseguridad extensa, la adopción creciente de arquitectura de confianza cero, y la presencia de principales proveedores de seguridad cibernética de defensa en los Estados Unidos y Canadá.

- El segmento de los locales dominaba el mercado con una cuota de 52.91% en 2025 debido al requisito del sector de defensa para el control completo sobre información militar clasificada, infraestructura crítica de misiones y sistemas de seguridad nacionales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 13,9% de 2026 a 2033, alimentada por el aumento de las iniciativas de modernización de la defensa, el aumento de la preparación para la guerra cibernética, la creciente digitalización militar y la expansión de las inversiones en ciberseguridad en China, India, Japón, Corea del Sur y Australia.

- La seguridad en la nube es el tipo de seguridad más rápido, proyectado para registrar un CAGR de 15,4% durante el período previsto, lo que refleja la creciente adopción de infraestructura segura en la nube de defensa, aplicaciones nativas en la nube, almacenamiento de datos cifrado e iniciativas de migración militar en la nube.

Report Scope and Defense Cyber Security Market Segmentation

|

Atributos |

Clave de Seguridad Cibernética de DefensaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

· Ampliación de Zero Trust Architecture Across Defense Networks · Aumento de las inversiones en seguridad cibernética para infraestructuras digitales de espacio y defensa · Integración de la detección de amenazas impulsadas por AI y la ciberdefensa autónoma |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de seguridad cibernética de Defensa

Trend: Rising Adoption of Zero Trust Architecture and AI-Driven Cyber Defense

El Mercado de Seguridad Cibernética de Defensa está presenciando un crecimiento significativo a medida que las organizaciones militares refuerzan cada vez más la resistencia cibernética contra ataques sofisticados del Estado nacional, ransomware, amenazas persistentes avanzadas (APT) y campañas de guerra cibernética. La rápida digitalización de la infraestructura de defensa, la integración de la informática en la nube, la inteligencia artificial, los sistemas de campo de batalla habilitados para IoT y las plataformas de comando y control conectadas (C2) han ampliado la superficie de ciberataque a través de los ecosistemas de defensa. Los gobiernos de todo el mundo están invirtiendo fuertemente en Zero Trust Architecture (ZTA), detección de amenazas impulsadas por AI, inteligencia de amenazas cibernéticas, protección de puntos finales y entornos de nube militar seguros para salvaguardar activos críticos de defensa. Según elStockholm International Peace Research Institute(SIPRI), el gasto militar mundial superadoUSD 2,7 billones en 2024, con una participación creciente asignada a las capacidades de defensa cibernética y la modernización digital. Los organismos de defensa también están desplegando centros de operaciones de seguridad (SOC), información de seguridad y gestión de eventos (SIEM), detección ampliada y respuesta (XDR), y plataformas automatizadas de respuesta a incidentes para fortalecer la capacidad de recuperación cibernética nacional y proteger las redes militares críticas por misión.

Defensa Dinámica del Mercado de Seguridad Cibernética

Key Market Driver: Increasing Defense Digitalization and Growing Cyber Warfare Threats

El principal impulsor del Mercado de Seguridad Cibernética de Defensa es la rápida transformación digital de las operaciones militares y la creciente frecuencia de sofisticados ciberataques dirigidos a la infraestructura de defensa. Las fuerzas armadas de todo el mundo están implementando sistemas de mando en la nube, redes de comunicación por satélite, vehículos aéreos no tripulados (UAVs), plataformas de defensa autónomas y sistemas de gestión de campos de batalla impulsados por IA que requieren una protección de seguridad cibernética sólida. Los gobiernos están aumentando sustancialmente las inversiones en estrategias de ciberdefensa para asegurar información militar clasificada, sistemas de armas, redes de inteligencia y infraestructura nacional crítica. SegúnOTANy múltiples estrategias nacionales de defensa, el cibernético se ha convertido en un dominio operativo junto con tierra, mar, aire y espacio, lo que ha llevado a una inversión continua en capacidades militares cibernéticas. El aumento de las tensiones geopolíticas, los ataques de ransomware, los compromisos en la cadena de suministro y las campañas de espionaje cibernético del Estado nacional están acelerando aún más la adopción de la seguridad de la red, la protección de puntos finales, la gestión del acceso a la identidad y las soluciones de seguridad en la nube en todas las organizaciones mundiales de defensa.

Restricción clave / desafío: Aumento de la Sofisticación de las Amenazas Persistentes Avanzadas (APTs) y Infraestructura de Defensa de Legado

Un reto importante para el Mercado de Seguridad Cibernética de Defensa es la creciente sofisticación de ciberataques dirigidos a redes militares y la complejidad de asegurar la infraestructura de defensa heredada. Muchas organizaciones de defensa siguen operando sistemas de comunicación de envejecimiento, tecnologías operativas heredadas y plataformas críticas de misión que no fueron originalmente diseñadas para soportar amenazas cibernéticas modernas. La integración de tecnologías avanzadas de ciberseguridad con los sistemas de defensa existentes a menudo requiere una amplia modernización, pruebas de interoperabilidad y cumplimiento regulatorio. Amenazas Persistentes Avanzadas (APTs), ataques de cadena de suministro, vulnerabilidades de día cero y ciberataques asistidos por AI siguen desafiando a las agencias de defensa en todo el mundo. Además, la escasez de profesionales calificados de ciberseguridad con autorización de defensa y experiencia en operaciones militares cibernéticas aumenta la complejidad de la implementación y los costos operativos. Estos factores pueden retrasar los programas de modernización de la ciberseguridad, especialmente en las economías en desarrollo con presupuestos de defensa limitados.

Key Market Opportunity: AI-Enabled Threat Intelligence and Next-Generation Military Cyber Defense Platforms

La integración de la inteligencia artificial, el aprendizaje automático y la analítica predictiva en las plataformas de ciberseguridad de defensa presenta una importante oportunidad de crecimiento. Los sistemas de defensa cibernética impulsados por AI pueden monitorear continuamente las redes militares, identificar comportamientos anómalos, detectar ataques de días cero y automatizar la respuesta de incidentes en tiempo real, reducir significativamente los tiempos de respuesta y mejorar la preparación de la misión. Los gobiernos están invirtiendo cada vez más en plataformas de inteligencia de amenazas cibernéticas, criptografía resistente a los cuánticos, infraestructura segura de la nube de defensa, centros autónomos de operaciones de seguridad (SOCs) y Zero Trust Architecture para fortalecer la resistencia cibernética nacional. Se espera que el creciente despliegue de computadoras militares en la nube, sistemas de comunicación basados en el espacio, plataformas de defensa conectadas y redes de campo de batalla habilitadas por AI generen una demanda sustancial de soluciones avanzadas de seguridad cibernética. Además, el aumento de la colaboración entre agencias de defensa, empresas de ciberseguridad y proveedores de tecnología para desarrollar capacidades de defensa cibernética de próxima generación está creando oportunidades de crecimiento significativas en toda América del Norte, Europa, Asia-Pacífico y Oriente Medio durante todo el período previsto.

Aplicación del Mercado de Seguridad Cibernética

El mercado de seguridad cibernética de defensa se segmenta sobre la base del tipo de seguridad, modo de implementación y usuario final.

- Por tipo de seguridad

Sobre la base del tipo de seguridad, el Mercado de Seguridad Cibernética de Defensa se centra en la seguridad de la red, la seguridad en el punto final, la seguridad en la nube, la seguridad de la aplicación, la seguridad de los datos, la gestión del acceso a la identidad y otros. El segmento de seguridad de la red dominaba el mercado con una participación del 29,84% en 2025 debido a su papel crítico en la protección de las redes de comunicación militar, infraestructura de defensa clasificada, sistemas de mando y control, y entornos operativos críticos de misión de amenazas cibernéticas sofisticadas. El aumento de las actividades de guerra cibernética, el aumento de los ataques patrocinados por el Estado y la creciente adopción de redes tácticas de comunicación seguras han reforzado considerablemente la demanda de soluciones avanzadas de seguridad de la red. Las organizaciones de defensa están invirtiendo fuertemente en cortafuegos de próxima generación, sistemas de detección y prevención de intrusiones (IDS/IPS), portales seguros y análisis de tráfico de red para salvaguardar información altamente sensible. La modernización continua de la infraestructura de comunicaciones militares y el aumento del despliegue de tecnologías de redes definidas por software apoyan aún más el crecimiento de los segmentos. Los gobiernos de América del Norte, Europa y Asia y el Pacífico siguen priorizando la resiliencia de las redes en el marco de las estrategias nacionales de ciberseguridad. El aumento de las inversiones en las arquitecturas de la red de confianza cero y las plataformas de detección de amenazas impulsadas por la IA están mejorando aún más las capacidades de protección. La integración de las soluciones de vigilancia en tiempo real, orquestación de seguridad y respuesta automatizada ha fortalecido la disposición operacional contra la evolución de las amenazas cibernéticas. Además, el aumento de los presupuestos de defensa y los programas de modernización siguen reforzando el dominio del segmento de seguridad de la red en organizaciones de defensa global.

Se espera que el segmento de Seguridad de la Nube sea testigo de la CAGR más rápida del 14,1% de 2026 a 2033, impulsada por la creciente migración de cargas de trabajo de defensa hacia entornos seguros de gobierno y nube de defensa. Las organizaciones militares están adoptando infraestructuras de nubes híbridas y soberanas para mejorar la agilidad operacional manteniendo al mismo tiempo normas de seguridad estrictas. El creciente despliegue de plataformas de inteligencia basadas en la nube, sistemas de gestión de campos de batalla y entornos de colaboración seguros está acelerando la demanda de soluciones de seguridad en la nube. Cada vez es más importante la vigilancia de la seguridad en la nube, la protección del volumen de trabajo, las tecnologías de cifrado y los agentes de seguridad de acceso a la nube. El aumento de las inversiones en las iniciativas de transformación digital de defensa y las arquitecturas multicloud están apoyando aún más la adopción. Los gobiernos están aplicando marcos estrictos de cumplimiento para asegurar entornos de nube clasificados contra ataques ciberespionaje y ransomware. La creciente adopción de modelos de seguridad en la nube de confianza cero y la autenticación continua aumenta la resiliencia contra amenazas sofisticadas. Las plataformas de seguridad nativas de Cloud también proporcionan protección escalable para operaciones de defensa distribuidas a nivel mundial. Además, se espera que el aumento de las inversiones en una modernización segura de la infraestructura en la nube acelere el crecimiento del mercado a largo plazo.

- Por Modo de Despliegue

Sobre la base del modo de despliegue, el Mercado de Seguridad Cibernética de Defensa se segmenta en locales, basados en la nube e híbridos. El segmento On-Premises dominó el mercado con una cuota de 52.91% en 2025 debido al requisito del sector de defensa para el control completo sobre información militar clasificada, infraestructura crítica de misión y sistemas de seguridad nacionales. La mayoría de las fuerzas armadas y agencias de inteligencia de defensa siguen dependiendo de implementaciones altamente seguras en locales para cumplir con las regulaciones de seguridad nacional y minimizar la exposición a riesgos cibernéticos externos. La infraestructura de ciberseguridad dedicada permite una mayor personalización, un control estricto de acceso y un monitoreo operativo en tiempo real. Las organizaciones de defensa prefieren entornos aislados para sistemas de armas, redes de comunicación y bases de datos de inteligencia para reducir las superficies de ataque. La inversión continua en centros de datos militares seguros y entornos de red clasificados apoya una fuerte adopción. Los despliegues en locales también proporcionan un rendimiento de baja latencia y continuidad operacional durante operaciones desconectadas o de campo de batalla. Aumentar las inversiones en la modernización de la ciberdefensa y mejorar la infraestructura segura refuerzan aún más este segmento. Los contratistas de defensa y los organismos de inteligencia siguen ampliando entornos privados altamente protegidos para cargas de trabajo delicadas. Estos factores refuerzan colectivamente la posición dominante del segmento de despliegue On-Premises.

Se prevé que el segmento de despliegue híbrido registrará el CAGR más rápido del 14,5% entre 2026 y 2033, impulsado por la creciente demanda de arquitecturas de ciberseguridad flexibles que combinan una infraestructura segura en los locales con entornos de nube de confianza. Las organizaciones de defensa están implementando cada vez más modelos híbridos para apoyar la colaboración segura, el intercambio de inteligencia y la planificación de misiones en múltiples lugares. Las implementaciones híbridas permiten que la información clasificada permanezca en infraestructura protegida mientras aprovechan plataformas de nube para análisis, logística y soporte operativo. La vigilancia impulsada por la IA, la gestión unificada de la seguridad y las herramientas de cumplimiento automatizadas están mejorando la visibilidad en entornos híbridos. Aumentar la adopción de operaciones militares multidominio y ecosistemas de defensa conectados digitalmente está acelerando la implementación. Los marcos de seguridad híbridos también mejoran las capacidades de recuperación en casos de desastre y la resiliencia operacional. Los gobiernos están invirtiendo en programas seguros de nube híbrida para apoyar iniciativas de modernización sin comprometer los requisitos de seguridad nacional. Los avances continuos en las comunicaciones cifradas y la gestión segura de la identidad aumentan aún más la flexibilidad del despliegue. Se espera que estas ventajas impulsen un fuerte crecimiento del despliegue híbrido durante todo el período previsto.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Seguridad Cibernética de Defensa se segmenta en fuerzas militares " de defensa, agencias de inteligencia de defensa, contratistas de defensa " , agencias de seguridad de la tierra, fuerzas navales, fuerzas aéreas y otros. El segmento de las Fuerzas Militares de Defensa dominaba el mercado con una participación del 34,62% en 2025 debido a las extensas inversiones en la protección de la tecnología operacional, sistemas de mando y control, redes de comunicación de campo de batalla y infraestructura de defensa clasificada de ciberataques cada vez más sofisticados. Las operaciones militares modernas dependen en gran medida de comunicaciones digitales seguras, redes satelitales y capacidades integradas de defensa cibernética. Los gobiernos de todo el mundo siguen ampliando los comandos cibernéticos e invirtiendo en plataformas avanzadas de ciberseguridad para salvaguardar activos nacionales de defensa. Los programas de detección de amenazas impulsados por IA, protección de puntos finales, monitoreo de redes y resistencia cibernética se están convirtiendo en prioridades fundamentales de defensa. La modernización continua de la infraestructura militar y el aumento de la preparación para la guerra cibernética apoyan aún más el liderazgo del mercado. El aumento de las tensiones geopolíticas y la creciente frecuencia de los ciberataques patrocinados por el Estado han aumentado considerablemente el gasto en seguridad cibernética en las fuerzas armadas. La integración de las arquitecturas de seguridad sin tregua y las soluciones de identidad digital seguras está mejorando la resiliencia de las misiones. Las organizaciones militares también siguen invirtiendo en capacidades ofensivas y defensivas para fortalecer la seguridad nacional. Estos factores refuerzan colectivamente la posición dominante del segmento de las Fuerzas Militares de Defensa.

Se proyecta que el segmento OEM de los Contratistas de Defensa será testigo de la CAGR más rápida del 13,8% de 2026 a 2033, impulsada por el aumento de los requisitos de ciberseguridad en la fabricación de defensa, desarrollo de armas, ingeniería aeroespacial y cadenas de suministro de defensa digital. Los contratistas están adoptando soluciones avanzadas de ciberseguridad para asegurar la propiedad intelectual, sistemas de producción, instalaciones de fabricación conectadas y investigación de defensa sensible. Aumentar los requisitos de cumplimiento regulatorio y los estándares de madurez de ciberseguridad para los proveedores de defensa están acelerando la inversión. Inteligencia de amenazas impulsada por AI, plataformas DevSecOps seguras, seguridad de la cadena de suministro de software y evaluación de vulnerabilidad continua se están convirtiendo en componentes críticos de entornos de producción de defensa. Aumentar la adopción de ingeniería en la nube, gemelos digitales y sistemas de fabricación conectados apoya aún más el despliegue de ciberseguridad. Los gobiernos están fortaleciendo los mandatos de ciberseguridad para los programas de adquisiciones de defensa y la certificación de contratistas. La colaboración continua entre los ministerios de defensa y los proveedores privados de ciberseguridad está mejorando la protección en los ecosistemas de defensa. Se espera que las inversiones en ciclos de vida seguros de desarrollo de productos y gestión avanzada de la identidad aceleren aún más la adopción. Estas tendencias posicionan a los Contratistas de Defensa " como el segmento de usuarios finales de mayor crecimiento durante el período de previsión.

.Defense Cyber Security Market Regional Analysis

América del Norte dominaba el Mercado de Seguridad Cibernética de Defensa y representaba la mayor parte de los ingresos39,14% en 2025, apoyado por presupuestos de defensa sustanciales, amplios programas de modernización de la ciberseguridad, aumentando la adopción de arquitectura de cero-verdad, y la presencia de los principales proveedores de defensa de la ciberseguridad en los Estados Unidos y Canadá. La región continúa invirtiendo fuertemente en asegurar redes militares, infraestructura de defensa basada en la nube, activos nacionales críticos y comunicaciones clasificadas contra amenazas cibernéticas cada vez más sofisticadas. El creciente despliegue de la detección de amenazas impulsada por AI, plataformas de defensa seguras y soluciones avanzadas de resiliencia cibernética refuerza aún más el liderazgo de Norteamérica en el mercado global.

U.S. Defense Cyber Security Market Insight

El mercado de seguridad cibernética de defensa estadounidense está presenciando un crecimiento sólido debido al aumento de las inversiones en las capacidades militares de defensa cibernética, la implementación de la seguridad de cero, y la modernización de la infraestructura de defensa de TI. El aumento de las amenazas cibernéticas contra agencias gubernamentales, contratistas de defensa y activos militares críticos están impulsando la demanda de seguridad avanzada de la red, protección de puntos finales, gestión de identidad y acceso, y plataformas de inteligencia cibernética. Además, las inversiones continuas del Departamento de Defensa en seguridad cibernética, entornos seguros de la nube y preparación para la guerra cibernética están apoyando la expansión sostenida del mercado.

Europe Defense Cyber Security Market Insight

Europa sigue siendo un importante contribuyente al Mercado de Seguridad Cibernética de Defensa, impulsado por el aumento de la digitalización de defensa, las regulaciones de ciberseguridad más fuertes y las crecientes inversiones en la resistencia cibernética militar. Los gobiernos de toda la región están fortaleciendo las capacidades de defensa cibernética para proteger infraestructura de defensa crítica, redes de comunicación y cadenas de suministro de defensa contra ciberataques en evolución. El aumento de la colaboración entre los miembros de la OTAN y la creciente adopción de marcos de seguridad de confianza cero siguen apoyando el crecimiento del mercado regional.

U.K. Defense Cyber Security Market Insight

El mercado de seguridad cibernética de defensa estadounidense está experimentando un crecimiento constante, apoyado por el aumento de las inversiones en estrategias nacionales de defensa cibernética, la transformación digital militar y la protección de la infraestructura de defensa crítica. La creciente adopción de inteligencia de amenazas impulsada por AI, computación segura de la nube y soluciones avanzadas de vigilancia cibernética está mejorando la resiliencia operacional en todas las organizaciones de defensa. Las continuas iniciativas gubernamentales para fortalecer la preparación para la guerra cibernética están acelerando aún más el crecimiento del mercado.

Alemania Cyber Security Market Insight

El mercado de seguridad cibernética de defensa de Alemania se está expandiendo constantemente debido al aumento de las inversiones en modernización militar, comunicaciones digitales seguras y protección de la infraestructura crítica de defensa. El aumento de la adopción de seguridad en la nube, soluciones de gestión de identidad y tecnologías avanzadas de detección de amenazas en todas las agencias de defensa está fortaleciendo la resistencia cibernética nacional. Además, las iniciativas gubernamentales centradas en fortalecer las capacidades de seguridad cibernética y proteger las cadenas de suministro de defensa siguen impulsando la expansión del mercado.

Asia-Pacific Defense Cyber Security Market Insight

Se espera que el mercado de seguridad cibernética de defensa Asia-Pacífico sea testigo del crecimiento más rápido, registrando unCAGR of 13.9% from 2026 to 2033, alimentado por el aumento de las iniciativas de modernización de la defensa, el aumento de la preparación para la guerra cibernética, la creciente digitalización militar y la expansión de las inversiones de ciberseguridad en China, India, Japón, Corea del Sur y Australia. Se espera que el aumento de las tensiones geopolíticas, la rápida adopción de tecnologías avanzadas de defensa y el aumento de las inversiones en redes de comunicación militar segura aceleren significativamente el crecimiento regional del mercado durante el período previsto.

Japón Defensa Cyber Security Market Insight

El mercado de seguridad cibernética de defensa de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en ciberseguridad militar, modernización de la defensa nacional y protección de la infraestructura crítica de gobierno y defensa. El país está implementando cada vez más inteligencia de amenazas avanzadas, plataformas de nube seguras y tecnologías de defensa cibernética impulsadas por AI para fortalecer la seguridad nacional. La mejora continua de la resistencia cibernética y la seguridad de la red de defensa está apoyando la expansión del mercado a largo plazo.

China Defensa Cyber Security Market Insight

El mercado de seguridad cibernética de defensa de China está creciendo rápidamente, impulsado por el aumento de la transformación digital militar, la ampliación de las capacidades de tecnología de defensa y el aumento de las inversiones en preparación para la guerra cibernética. Las iniciativas gubernamentales para fortalecer la infraestructura de ciberseguridad, proteger los sistemas de comunicación militar y asegurar activos críticos de defensa están acelerando la demanda del mercado. Además, los avances continuos en la defensa cibernética habilitada por AI, las tecnologías de protección de datos seguras y la modernización de redes militares están posicionando a China como uno de los mercados de seguridad cibernética de defensa más rápidos en todo el mundo.

Defensa Cyber Security Market Share

La industria de Seguridad Cibernética de Defensa está dirigida principalmente por empresas bien establecidas, incluyendo:

- Palo Alto Networks, Inc. (U.S.)

- Lockheed Martin Corporation (Estados Unidos)

- RTX Corporation (Estados Unidos)

- Northrop Grumman Corporation (Estados Unidos)

- BAE Systems plc (U.K.)

- General Dynamics Corporation (Estados Unidos)

- Leidos Holdings, Inc. (U.S.)

- Booz Allen Hamilton Holding Corporation (Estados Unidos)

- Cisco Systems, Inc. (U.S.)

- Fortinet, Inc. (U.S.)

- CrowdStrike Holdings, Inc. (U.S.)

- Check Point Software Technologies Ltd. (Israel)

- Thales Group (Francia)

- Leonardo S.p.A. (Italia)

- Airbus Defence and Space (Netherlands)

- IBM Corporation (Estados Unidos)

- Microsoft Corporation (Estados Unidos)

- Oracle Corporation (Estados Unidos)

- Accenture plc (Irlanda)

- Capgemini SE (Francia)

- Atos SE (Francia)

- Raytheon Intelligence & Space (U.S.)

- L3Harris Technologies, Inc. (U.S.)

- CACI International Inc. (U.S.)

- SAIC (Science Applications International Corporation) (Estados Unidos)

- Splunk Inc. (U.S.)

- SentinelOne, Inc. (U.S.)

- Trellix (Estados Unidos)

- Darktrace plc (U.K.)

- Mandiant (Google Cloud) (U.S.)

- Rapid7, Inc. (U.S.)

- Sophos Ltd. (Reino Unido)

- Trend Micro Incorporated (Japón)

- Fujitsu Limited (Japón)

Novedades en el mercado de seguridad cibernética de Defensa

- En junio de 2021, la Organización del Tratado del Atlántico Norte aprobó su Política Integral de Defensa Cibernética durante la Cumbre de Bruselas, fortaleciendo la postura de disuasión cibernética de la Alianza y reconociendo la ciberdefensa como un componente fundamental de la seguridad colectiva. La política mejoró la resiliencia, amplió las capacidades cibernéticas y reforzó las respuestas coordinadas a amenazas cibernéticas cada vez más sofisticadas dirigidas a infraestructuras militares y de defensa crítica

- En octubre de 2021, Microsoft anunció el lanzamiento de Microsoft Defender for Cloud, integrando la gestión de las posturas de seguridad en la nube (CSPM) con protección de la carga de trabajo en la nube para ayudar a las organizaciones de defensa, las agencias gubernamentales y los operadores de infraestructuras críticas a fortalecer la ciberseguridad en entornos híbridos y multicloud. La plataforma introdujo una capacidad unificada de protección de las amenazas, evaluación de la vulnerabilidad y cumplimiento reglamentario para el volumen de trabajo crítico de las misiones

- En julio de 2023, la Organización del Tratado del Atlántico Norte lanzó la Capacidad Virtual de Apoyo a los Ciberincidentes (VCISC) durante la Cumbre de Vilnius para proporcionar una rápida asistencia cibernética a las naciones aliadas que responden a importantes actividades cibernéticas maliciosas. La iniciativa mejora la resiliencia cibernética colectiva permitiendo el apoyo de expertos, una respuesta más rápida a incidentes y una mayor colaboración entre los Estados miembros

- En julio de 2024, la Organización del Tratado del Atlántico Norte anunció el establecimiento del Centro Integrado de Defensa Cibernética de la OTAN en la Cumbre de Washington. El nuevo centro está diseñado para fortalecer la protección de la OTAN y las redes militares aliadas, mejorar la conciencia de la situación cibernética, integrar los conocimientos cibernéticos civiles y militares, y mejorar la defensa colectiva contra amenazas cibernéticas cada vez más avanzadas

- En octubre de 2024, la Organización del Tratado del Atlántico Norte lanzó la iniciativa Alliance Data Sharing Ecosystem (ADSE) para permitir el intercambio seguro de datos de defensa a gran escala entre los gobiernos aliados, la industria y el mundo académico. La plataforma apoya las operaciones militares habilitadas por AI, mejora la conciencia de la situación y fortalece la resistencia cibernética mediante un intercambio de datos seguro e interoperable entre organizaciones de defensa

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.