Global Defense Cyber Warfare Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

153.20 Billion

USD

583.71 Billion

2024

2032

USD

153.20 Billion

USD

583.71 Billion

2024

2032

| 2025 –2032 | |

| USD 153.20 Billion | |

| USD 583.71 Billion | |

| % | |

|

Segmentación del mercado global de ciberguerra para la defensa, por solución (soluciones de defensa, evaluación de amenazas, fortificación de redes y servicios de capacitación), aplicación (banca, servicios financieros y seguros (BFSI), medios de comunicación, sector corporativo y privado, aeroespacial y defensa, transporte y logística, gobierno y servicios públicos, y otros), tipo de implementación (local y en la nube), tamaño de la organización (pymes y grandes empresas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la guerra cibernética de defensa

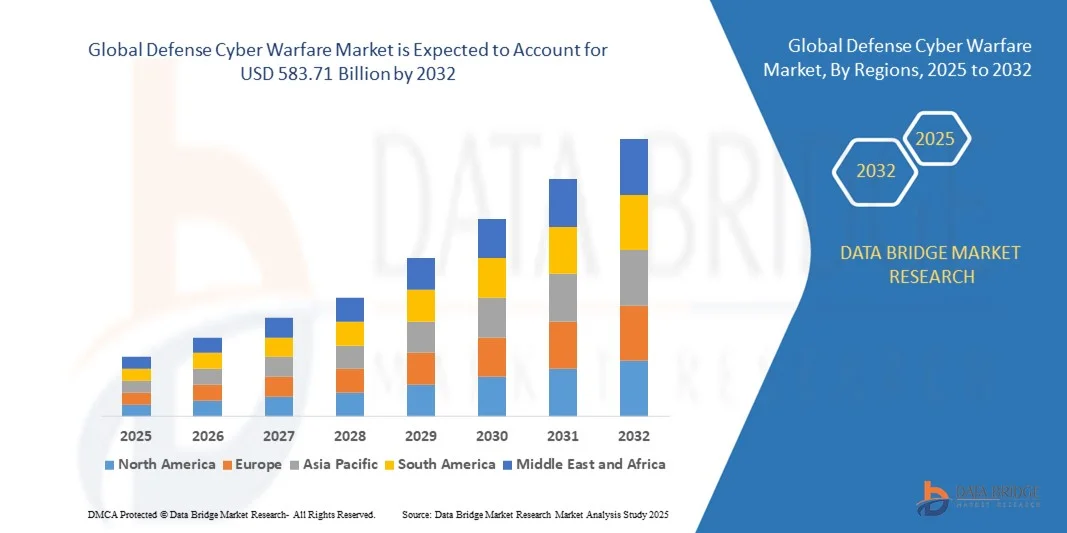

- El tamaño del mercado mundial de ciberguerra para la defensa se valoró en 153.200 millones de dólares en 2024 y se espera que alcance los 583.710 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 18,20% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente frecuencia de los ciberataques dirigidos a infraestructuras críticas de defensa y redes gubernamentales, lo que impulsa un aumento de las inversiones en programas de modernización de la ciberseguridad.

- La creciente integración de la inteligencia artificial (IA), el aprendizaje automático y el análisis de macrodatos en las operaciones de ciberdefensa militar está mejorando aún más la detección de amenazas, la respuesta a incidentes y las capacidades de resiliencia de la red.

Análisis del mercado de la guerra cibernética de defensa

- El mercado de la ciberdefensa está experimentando una rápida expansión a medida que las naciones priorizan el desarrollo de capacidades avanzadas de ciberdefensa y ciberataque para salvaguardar la seguridad nacional en un entorno cada vez más digital.

- Las colaboraciones estratégicas entre las agencias de defensa y las empresas privadas de ciberseguridad están acelerando la innovación de soluciones cibernéticas de próxima generación diseñadas para proteger los sistemas de mando, control, comunicaciones e inteligencia (C3I).

- América del Norte dominó el mercado de la guerra cibernética de defensa con la mayor cuota de ingresos, un 41,22% en 2024, impulsada por el creciente número de ciberataques patrocinados por estados, la rápida digitalización de la defensa y el aumento de las inversiones gubernamentales en programas de modernización de la ciberseguridad.

- Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en el mercado global de ciberguerra y defensa , impulsado por el aumento de las tensiones geopolíticas, los programas de modernización militar y las crecientes inversiones en tecnologías de ciberinteligencia y defensa.

- El segmento de Soluciones de Defensa ostentó la mayor cuota de mercado en ingresos en 2024, impulsado por la creciente demanda de herramientas avanzadas de ciberseguridad para proteger las redes militares clasificadas y los activos digitales. Estas soluciones abarcan la detección de intrusiones, sistemas de cifrado y tecnologías de comunicación segura que mejoran la preparación para la defensa y la mitigación de amenazas.

Alcance del informe y segmentación del mercado de la guerra cibernética de defensa

|

Atributos |

Información clave del mercado de la guerra cibernética de defensa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de la guerra cibernética de defensa

Integración de la inteligencia artificial y el aprendizaje automático en las operaciones de ciberdefensa

- La creciente integración de la inteligencia artificial (IA) y el aprendizaje automático (AA) en los sistemas de ciberguerra de defensa está transformando la forma en que las organizaciones militares detectan, predicen y neutralizan las ciberamenazas. Los algoritmos basados en IA mejoran el conocimiento de la situación al analizar conjuntos de datos masivos en tiempo real, lo que permite estrategias de defensa proactivas y tiempos de respuesta más rápidos ante ataques en constante evolución. Estos sistemas permiten a las agencias de defensa automatizar la detección de patrones irregulares y mejorar la resiliencia de la red frente a ciberataques a gran escala.

- La capacidad de los sistemas basados en IA para aprender y adaptarse a nuevos patrones de amenazas está mejorando significativamente las capacidades de defensa. Los modelos de aprendizaje automático pueden identificar automáticamente anomalías, detectar vulnerabilidades de día cero y predecir tácticas adversarias, lo que proporciona una ventaja decisiva tanto en operaciones cibernéticas ofensivas como defensivas. Los gobiernos están invirtiendo fuertemente en centros de mando cibernético basados en IA para fortalecer los marcos de seguridad nacional, lo que permite la coordinación interdominio y el análisis predictivo de riesgos a una velocidad sin precedentes.

- La colaboración entre contratistas de defensa y empresas de ciberseguridad está impulsando el desarrollo de sistemas avanzados con inteligencia artificial integrada, capaces de realizar búsquedas autónomas de amenazas y correlacionar datos en redes complejas. Estos sistemas mejoran la eficiencia y reducen el error humano, estableciendo un nuevo estándar para la infraestructura de guerra cibernética de próxima generación. Además, esta colaboración fomenta la creación de entornos de simulación con inteligencia artificial que replican ciberataques reales para mejorar la preparación defensiva y la planificación táctica.

- Por ejemplo, en 2024, el Departamento de Defensa de EE. UU. inició el despliegue a gran escala de sistemas de ciberdefensa con inteligencia artificial, diseñados para predecir y prevenir intrusiones extranjeras dirigidas a las redes de comunicación militares. Esta iniciativa representó un hito importante en la modernización de las operaciones de ciberseguridad de la defensa. El programa también se centró en la integración de análisis en tiempo real y protocolos de contramedidas automatizadas, minimizando la dependencia humana y mejorando la precisión de la respuesta en situaciones de alta presión.

- Si bien la IA está revolucionando la guerra cibernética, garantizar su implementación ética, minimizar los falsos positivos y mantener la transparencia algorítmica siguen siendo desafíos cruciales. El éxito de la defensa basada en IA depende de la supervisión humana, el entrenamiento continuo de los modelos y marcos seguros para la gestión de datos. Las organizaciones de defensa también deben garantizar que la dependencia de sistemas autónomos no genere vulnerabilidades ante ataques de IA adversaria o manipulación de datos, lo que exige mecanismos de verificación robustos.

Dinámica del mercado de la guerra cibernética de defensa

Conductor

Aumento de la frecuencia de los ciberataques contra las redes de defensa y creciente digitalización de la defensa

- El creciente número de ciberataques dirigidos a sistemas militares y redes clasificadas obliga a los gobiernos a mejorar sus capacidades de guerra cibernética. La creciente sofisticación de los ataques patrocinados por Estados y las actividades de espionaje ha elevado la ciberseguridad a una prioridad máxima de defensa nacional en las principales economías. Este aumento de los ataques ha impulsado a los organismos de defensa a adoptar arquitecturas de seguridad avanzadas y multicapa, y a establecer centros de mando cibernético operativos las 24 horas del día, los 7 días de la semana, para una monitorización continua.

- La creciente digitalización de la infraestructura de defensa, como los sistemas de mando y control, los vehículos no tripulados y las plataformas de intercambio de inteligencia, ha ampliado la superficie potencial de ataque. En consecuencia, los organismos de defensa se centran en el desarrollo de sistemas de ciberdefensa integrados y multicapa para proteger la información sensible y las redes operativas. Estos sistemas combinan módulos de seguridad de hardware, comunicaciones cifradas y análisis de comportamiento para contrarrestar eficazmente las ciberamenazas multivectoriales.

- Los gobiernos están destinando presupuestos sustanciales a la modernización de la ciberseguridad, invirtiendo en sistemas de monitorización en tiempo real, plataformas de inteligencia sobre ciberamenazas y canales de comunicación seguros. La adopción de cifrado de última generación y herramientas de protección de datos basadas en blockchain también está ganando terreno en las operaciones militares. Estas inversiones impulsan la innovación en cifrado resistente a la computación cuántica y computación en el borde para salvaguardar los intercambios de datos tácticos.

- Por ejemplo, en 2023, la Organización del Tratado del Atlántico Norte (OTAN) lanzó la iniciativa Compromiso de Ciberdefensa para fortalecer la resiliencia digital de los países miembros, haciendo hincapié en las inversiones en sistemas avanzados de detección de amenazas y de respuesta cibernética coordinada. Esta colaboración mejoró el intercambio de información entre los aliados, lo que permitió una respuesta más rápida a los incidentes cibernéticos transfronterizos y redujo la exposición a actores cibernéticos hostiles.

- A medida que evoluciona la guerra cibernética, mantener la resiliencia operativa mediante la innovación continua, la capacitación y la colaboración interinstitucional sigue siendo esencial para sostener la preparación de la defensa global. Las fuerzas de defensa están adoptando cada vez más modelos de defensa híbridos que combinan análisis impulsados por IA, experiencia humana e intercambio de inteligencia en tiempo real para garantizar la superioridad en seguridad multidominio.

Restricción/Desafío

Falta de profesionales cualificados en ciberseguridad y complejidad de la infraestructura de ciberdefensa

- La escasez de expertos capacitados en ciberseguridad en el sector de la defensa constituye una importante limitación que dificulta la plena implementación de capacidades de guerra cibernética. Los sistemas avanzados requieren personal especializado en inteligencia de amenazas, análisis forense digital y hacking ético; sin embargo, la demanda global supera con creces la oferta, especialmente en las regiones en desarrollo. Esta brecha de talento debilita la capacidad de las instituciones de defensa para desplegar y gestionar eficazmente infraestructuras de ciberseguridad de vanguardia.

- Gestionar la complejidad de los ecosistemas cibernéticos de defensa, que integran múltiples capas de hardware, software y plataformas de comunicación cifradas, plantea desafíos operativos. La coordinación de información en tiempo real entre las ramas militares y las redes aliadas exige estándares de interoperabilidad sólidos y actualizaciones continuas del sistema. La ausencia de marcos de ciberseguridad unificados suele generar silos operativos y un aumento de las vulnerabilidades en los sistemas de defensa nacional.

- Los elevados costes de instalación y mantenimiento de la infraestructura de ciberseguridad limitan aún más su adopción, especialmente para las fuerzas de defensa más pequeñas y los países en desarrollo. La actualización de los sistemas heredados y su adaptación a las arquitecturas modernas de ciberdefensa requieren una inversión considerable y conocimientos técnicos especializados. La financiación limitada también retrasa los programas de modernización y restringe la adquisición de herramientas avanzadas con inteligencia artificial y soluciones de red seguras.

- Por ejemplo, en 2024, varias organizaciones de defensa en Europa y Asia-Pacífico informaron de retrasos en proyectos de modernización de la ciberseguridad debido a la escasez de talento y a problemas de integración técnica, lo que puso de manifiesto la urgente necesidad de programas de desarrollo de la fuerza laboral. Los gobiernos están respondiendo mediante la creación de academias cibernéticas especializadas e iniciativas de formación centradas en la defensa para paliar la falta de competencias y preparar a los futuros expertos en ciberseguridad.

- Superar estos desafíos requiere una inversión estratégica en educación en ciberseguridad, colaboraciones globales en defensa y automatización asistida por IA para mitigar la brecha de habilidades y garantizar la resiliencia de las redes de defensa frente a las amenazas digitales en constante evolución. Un enfoque integral que combine el desarrollo del capital humano, las alianzas público-privadas y la innovación en la automatización cibernética será clave para construir ecosistemas de defensa sólidos.

Alcance del mercado de la guerra cibernética de defensa

El mercado de la guerra cibernética de defensa se segmenta en función de la solución, la aplicación, el tipo de despliegue y el tamaño de la organización.

- Por solución

En función de la solución, el mercado de la ciberguerra para la defensa se segmenta en Soluciones de Defensa, Evaluación de Amenazas, Fortalecimiento de Redes y Servicios de Capacitación. El segmento de Soluciones de Defensa ostentó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de herramientas avanzadas de ciberseguridad para proteger las redes militares clasificadas y los activos digitales. Estas soluciones abarcan la detección de intrusiones, sistemas de cifrado y tecnologías de comunicación segura que mejoran la preparación para la defensa y la mitigación de amenazas.

Se prevé que el segmento de evaluación de amenazas experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente necesidad de evaluación de riesgos en tiempo real y análisis predictivo en las operaciones de defensa. Las plataformas de evaluación de amenazas utilizan inteligencia artificial y aprendizaje automático para identificar, analizar y neutralizar posibles ciberataques antes de que comprometan la infraestructura crítica de defensa.

- Por solicitud

Según su aplicación, el mercado de la ciberguerra para la defensa se segmenta en banca, servicios financieros y seguros (BFSI), medios de comunicación, sector corporativo y privado, aeroespacial y defensa, transporte y logística, gobierno y servicios públicos, y otros. El segmento aeroespacial y de defensa representó la mayor cuota de mercado en 2024, principalmente debido al aumento de las inversiones en la modernización de la ciberseguridad y los sistemas de comunicación segura para operaciones militares. Los gobiernos están integrando cada vez más capacidades de ciberdefensa en los sistemas de defensa aérea, naval y espacial para prevenir el espionaje y el sabotaje.

Se prevé que el sector de Gobierno y Servicios Públicos experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de los ciberataques contra infraestructuras nacionales como las redes eléctricas, las redes de transporte y los sistemas de la administración pública. La necesidad de proteger los datos confidenciales de los ciudadanos y garantizar la continuidad operativa está impulsando a los gobiernos a adoptar soluciones avanzadas de ciberdefensa.

- Por tipo de implementación

Según el tipo de implementación, el mercado de la ciberguerra para la defensa se divide en soluciones locales y en la nube. El segmento de soluciones locales dominó el mercado en 2024, debido a la preferencia por el control de datos localizado y los estrictos estándares de seguridad en las agencias de defensa e inteligencia. La implementación local garantiza la máxima protección de la información clasificada, proporcionando una monitorización mejorada y una menor exposición a amenazas externas.

Se prevé que el segmento de la nube registre la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por su escalabilidad, rentabilidad y facilidad de integración en operaciones multidominio. Las fuerzas de defensa están adoptando cada vez más soluciones de ciberguerra basadas en la nube para el análisis de datos, la detección de amenazas en tiempo real y la coordinación de misiones, lo que permite infraestructuras de ciberdefensa más ágiles y con mayor capacidad de respuesta.

- Por tamaño de la organización

En función del tamaño de la organización, el mercado de la ciberguerra para la defensa se divide en pymes y grandes empresas. El segmento de grandes empresas ostentó la mayor cuota de mercado en 2024, dado que los contratistas de defensa consolidados y las organizaciones gubernamentales invierten fuertemente en infraestructuras de ciberseguridad de última generación y sistemas de gestión de amenazas basados en inteligencia artificial. Estas empresas cuentan con los recursos financieros y técnicos necesarios para implementar complejos marcos cibernéticos de nivel de defensa.

Se prevé que el segmento de las pymes experimente el crecimiento más rápido durante el período de pronóstico, impulsado por la creciente participación de las pequeñas y medianas empresas de tecnología de defensa en el desarrollo de herramientas especializadas de ciberseguridad. Los gobiernos están incentivando la colaboración de las pymes en programas de innovación en defensa, fomentando así un ecosistema de ciberdefensa más diverso y tecnológicamente avanzado.

Análisis regional del mercado de la guerra cibernética de defensa

- América del Norte dominó el mercado de la guerra cibernética de defensa con la mayor cuota de ingresos, un 41,22% en 2024, impulsada por el creciente número de ciberataques patrocinados por estados, la rápida digitalización de la defensa y el aumento de las inversiones gubernamentales en programas de modernización de la ciberseguridad.

- Las agencias de defensa de la región están invirtiendo fuertemente en sistemas avanzados de detección de amenazas, análisis de defensa basados en IA y plataformas de ciberinteligencia en tiempo real para mejorar la resiliencia operativa frente a las amenazas digitales en constante evolución.

- La sólida colaboración entre organizaciones militares, contratistas de defensa privados y empresas de ciberseguridad continúa reforzando el dominio de Norteamérica, respaldado por una financiación sustancial del Departamento de Defensa de EE. UU. y las iniciativas de ciberdefensa de la OTAN.

Perspectivas del mercado de la guerra cibernética de defensa de EE. UU.

En 2024, el mercado estadounidense de ciberguerra para la defensa obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por las cuantiosas inversiones en infraestructura de ciberdefensa y marcos de seguridad nacional. La creciente sofisticación de las ciberamenazas extranjeras ha motivado al Departamento de Defensa de EE. UU. a implementar sistemas de detección de amenazas basados en inteligencia artificial y a establecer centros de mando cibernético. Asimismo, los continuos avances en las capacidades de guerra digital y la cooperación interinstitucional están fortaleciendo la preparación del país para conflictos cibernéticos a gran escala.

Perspectivas del mercado europeo de ciberguerra y defensa

Se prevé que el mercado europeo de ciberseguridad para la defensa experimente un sólido crecimiento entre 2025 y 2032, impulsado por la aplicación de políticas de ciberseguridad más estrictas, la creciente digitalización de la defensa y el aumento de las intrusiones cibernéticas dirigidas a las redes de defensa europeas. El énfasis de la Unión Europea en la autonomía cibernética estratégica, junto con las importantes inversiones en sistemas de defensa integrados con IA, está transformando el panorama regional. La región también se centra en la colaboración entre países en materia de defensa para mejorar la inteligencia sobre amenazas en tiempo real y la seguridad colectiva.

Perspectivas del mercado de la ciberguerra en la defensa del Reino Unido

Se prevé que el mercado británico de ciberseguridad para la defensa experimente un crecimiento significativo entre 2025 y 2032, impulsado por el aumento de las actividades de ciberespionaje y la creciente adopción de arquitecturas de seguridad avanzadas en el sector militar. La inversión continua del Ministerio de Defensa británico en programas de ciberdefensa y sus alianzas con empresas globales de ciberseguridad están acelerando el crecimiento del mercado. El creciente interés por proteger las redes de comunicaciones de defensa y la infraestructura crítica nacional está impulsando aún más su adopción en todo el país.

Perspectivas del mercado alemán de ciberguerra en defensa

Se prevé que el mercado alemán de ciberseguridad para la defensa experimente un crecimiento sostenido entre 2025 y 2032, impulsado por el compromiso del gobierno con el fortalecimiento de la ciberresiliencia nacional y la innovación en defensa. El enfoque estratégico de Alemania en el desarrollo de plataformas de defensa basadas en inteligencia artificial y ecosistemas digitales seguros está fomentando la adopción de sistemas avanzados de ciberdefensa. La colaboración entre la Bundeswehr y organizaciones privadas de ciberseguridad también está impulsando la integración de tecnologías de última generación en las operaciones militares.

Perspectivas del mercado de la guerra cibernética de defensa en Asia-Pacífico

Se prevé que el mercado de ciberguerra de defensa en la región Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las tensiones geopolíticas, el incremento de los ciberataques patrocinados por estados y la rápida modernización de las redes de defensa en países como China, Japón, India y Corea del Sur. Los gobiernos de toda la región están invirtiendo en unidades de mando cibernético, tecnologías de ciberseguridad autóctonas e infraestructura avanzada de defensa digital. El creciente interés por la soberanía cibernética y la seguridad nacional impulsa aún más este mercado.

Perspectivas del mercado chino de ciberguerra y defensa

En 2024, el mercado chino de ciberseguridad para la defensa representó la mayor parte de los ingresos en la región Asia-Pacífico, impulsado por sólidas iniciativas gubernamentales, una amplia modernización militar y fuertes inversiones en I+D en ciberseguridad. El enfoque de China en el desarrollo de tecnologías de defensa autóctonas basadas en IA y el fortalecimiento de sus capacidades de mando cibernético consolidan su liderazgo en el mercado regional. Además, la integración de las redes 5G y la computación cuántica en los sistemas de ciberseguridad para la defensa está impulsando los avances tecnológicos y el crecimiento general del mercado.

Perspectivas del mercado de la ciberguerra de defensa en Japón

Se prevé que el mercado japonés de ciberseguridad para la defensa experimente un crecimiento notable entre 2025 y 2032, impulsado por el creciente interés del país en fortalecer la ciberseguridad nacional y proteger la infraestructura crítica de defensa. El Ministerio de Defensa de Japón está invirtiendo activamente en detección de amenazas basada en inteligencia artificial, programas de capacitación en ciberdefensa y sistemas de monitoreo autónomo para contrarrestar los sofisticados ciberataques de adversarios extranjeros. La política estratégica de defensa del país hace hincapié en la resiliencia digital, la protección de datos y las capacidades de ciberdisuasión, en consonancia con sus objetivos más amplios de modernización militar.

Cuota de mercado de la guerra cibernética de defensa

La industria de la guerra cibernética de defensa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• IBM Corporation (EE. UU.)

• Check Point Software Technologies Ltd. (Israel)

• Cisco Systems, Inc. (EE. UU.)

• CyberArk Software Ltd. (Israel)

• F5, Inc. (EE. UU.)

• FireEye, Inc. (EE. UU.)

• Forcepoint LLC (EE. UU.)

• Fortinet, Inc. (EE. UU.)

• Amazon Web Services, Inc. o sus filiales (EE. UU.)

• Oracle Corporation (EE. UU.)

• Palo Alto Networks, Inc. (EE. UU.)

• Imperva, Inc. (EE. UU.)

• Qualys, Inc. (EE. UU.)

• Accenture plc (Irlanda)

• HCL Technologies Ltd. (India)

• Capgemini SE (Francia)

• Cognizant Technology Solutions (EE. UU.)

• NortonLifeLock Inc. (EE. UU.)

• Tata Consultancy Services Limited (India)

• Wipro Limited (India)

Últimos avances en el mercado global de la guerra cibernética de defensa

- En septiembre de 2025, el Departamento de Defensa de EE. UU. lanzó un Sistema de Gestión de Talento Cibernético para reclutar y retener a los mejores especialistas en guerra cibernética, con el objetivo de superar la escasez de talento en ciberseguridad, modernizar la fuerza laboral y fortalecer la preparación de la defensa nacional frente a las amenazas digitales en constante evolución, lo que representa un paso importante hacia una ciberresiliencia sostenible.

- En mayo de 2025, Darktrace obtuvo un contrato con el Ministerio de Defensa del Reino Unido para desplegar su tecnología de ciberdefensa basada en IA en infraestructuras militares críticas, permitiendo la detección autónoma de amenazas y una respuesta más rápida ante incidentes, al tiempo que mejora las capacidades cibernéticas de defensa del Reino Unido y apoya sus objetivos de seguridad nacional.

- En abril de 2025, Northrop Grumman obtuvo un contrato de 400 millones de dólares del Departamento de Defensa de Estados Unidos para desarrollar e implementar sistemas avanzados de guerra cibernética, con el objetivo de modernizar las operaciones cibernéticas del ejército estadounidense, fortalecer la seguridad de las redes de defensa y mejorar la preparación estratégica en el ciberespacio.

- En febrero de 2025, Israel Aerospace Industries y Lockheed Martin establecieron una empresa conjunta para desarrollar soluciones integradas de ciberdefensa para clientes globales del sector de la defensa, combinando la experiencia tecnológica de ambas compañías para ofrecer sistemas de ciberprotección de última generación basados en IA y ampliando su presencia global en ciberseguridad para la defensa.

- En enero de 2025, Raytheon presentó una plataforma de detección de ciberamenazas basada en IA, diseñada específicamente para agencias militares y gubernamentales. Esta plataforma proporciona capacidades de identificación y respuesta ante amenazas en tiempo real para mejorar la agilidad de la defensa y reducir el riesgo de ciberataques en redes de misión crítica.

- En agosto de 2024, Microsoft lanzó una plataforma segura en la nube diseñada a medida para agencias de defensa, que incluye cifrado avanzado y capacidades de cumplimiento para salvaguardar datos clasificados, permitiendo la migración segura a la nube para operaciones militares y mejorando la ciberresiliencia en infraestructuras de mando digitales.

- En julio de 2024, Thales completó la adquisición de Tesserent, una empresa australiana de ciberseguridad, para ampliar su cartera global de ciberdefensa, fortaleciendo su presencia en el sector de defensa de Asia-Pacífico y mejorando su capacidad para ofrecer servicios de ciberseguridad gestionados de extremo a extremo.

- En junio de 2024, Lockheed Martin inauguró un centro de innovación cibernética en Maryland, enfocado en el desarrollo de tecnologías de vanguardia para la guerra cibernética y la defensa, con el objetivo de fomentar la colaboración con las agencias de defensa y acelerar la innovación en operaciones cibernéticas impulsadas por IA para uso militar.

- En abril de 2024, la Fuerza Aérea de EE. UU. adjudicó a Palantir Technologies un contrato de 178 millones de dólares para proporcionar análisis avanzados y soluciones de software para operaciones cibernéticas, mejorando así las capacidades de defensa digital de la Fuerza Aérea y reforzando el papel de Palantir en los sistemas de datos de seguridad nacional.

- En abril de 2024, BAE Systems obtuvo un contrato de 318 millones de dólares del Ejército de EE. UU. para suministrar soluciones avanzadas de ciberdefensa, incluyendo detección de amenazas en tiempo real y tecnologías de respuesta rápida, lo que fortaleció la postura de ciberseguridad del Ejército y reforzó el liderazgo de BAE Systems en innovación cibernética para la defensa.

- En abril de 2024, Cado Security recaudó 50 millones de dólares en financiación para expandir su plataforma de análisis forense cibernético basada en la nube, dirigida a agencias de defensa e inteligencia, acelerando el desarrollo de productos de la compañía y mejorando su presencia en el mercado de la ciberseguridad para la defensa.

- En marzo de 2024, CrowdStrike anunció una alianza estratégica con la OTAN para proporcionar servicios de protección de endpoints e inteligencia sobre amenazas, fortaleciendo la infraestructura de ciberdefensa de la alianza y apoyando una mayor coordinación entre los países miembros para contrarrestar las amenazas digitales en constante evolución.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.