Global Delivery Robots Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

36.14 Million

USD

128.65 Million

2025

2033

USD

36.14 Million

USD

128.65 Million

2025

2033

| 2026 –2033 | |

| USD 36.14 Million | |

| USD 128.65 Million | |

| % | |

|

Segmentación del mercado global de robots de reparto por capacidad de carga (hasta 10 kg, 10,01–50,00 kg y más de 50,00 kg), componente (hardware, software y servicios), número de ruedas (3, 4 y 6 ruedas), límite de velocidad (hasta 3 km/h, de 3 a 6 km/h y más de 6 km/h), sector del usuario final (alimentación y bebidas, comercio minorista, atención médica, correos, etc.), tipo (totalmente autónomo y semiautónomo): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de robots de reparto

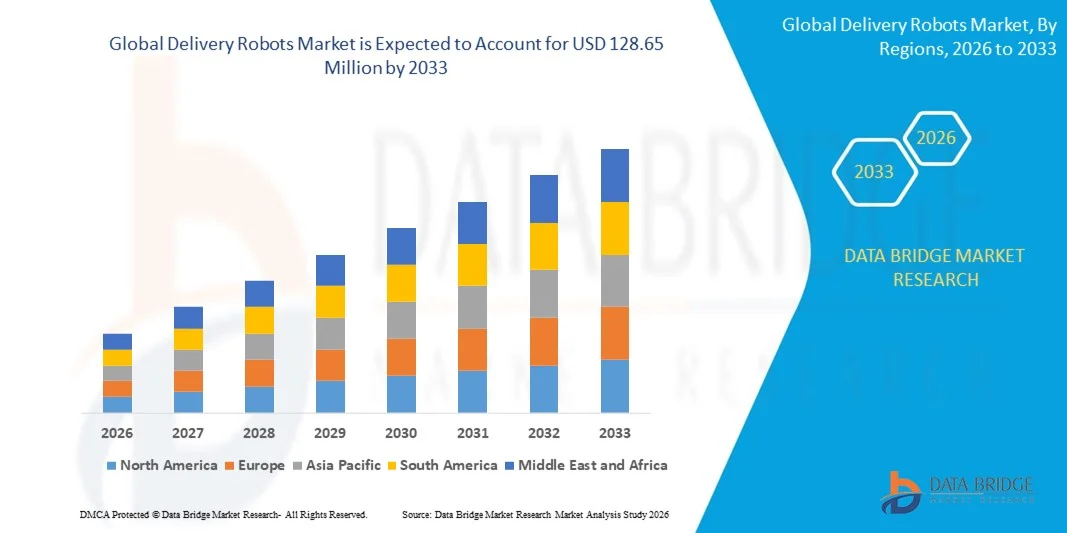

- El tamaño del mercado global de robots de entrega se valoró en USD 36,14 millones en 2025 y se espera que alcance los USD 128,65 millones para 2033 , con una CAGR del 17,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones de entrega sin contacto y de última milla en los sectores del comercio electrónico, la alimentación y la atención médica.

- La creciente adopción de tecnologías de inteligencia artificial, robótica y navegación autónoma está mejorando la eficiencia de las entregas y reduciendo los costos operativos para las empresas de logística y venta minorista.

Análisis del mercado de robots de reparto

- El mercado está siendo testigo de rápidos avances tecnológicos, incluida la detección de obstáculos basada en IA, la navegación GPS y el enrutamiento inteligente, que están aumentando la eficiencia y la confiabilidad de los robots de entrega.

- Las crecientes inversiones de las principales empresas de logística y robótica, junto con el apoyo gubernamental a las pruebas de vehículos autónomos y las iniciativas de ciudades inteligentes, están fortaleciendo el crecimiento del mercado.

- Norteamérica dominó el mercado de robots de reparto con la mayor cuota de ingresos en 2025, impulsada por la creciente adopción de soluciones autónomas y basadas en IA para la logística de última milla. Minoristas, restaurantes y proveedores de comercio electrónico están aprovechando los robots de reparto para mejorar la eficiencia, reducir el contacto humano y mejorar la satisfacción del cliente.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de robots de entrega , impulsada por la rápida urbanización, la creciente adopción de la automatización y la robótica en la logística, la expansión de la infraestructura de comercio electrónico y el aumento de las inversiones en IA y tecnologías de entrega inteligente.

- El segmento de hasta 10 kg registró la mayor cuota de mercado en 2025, gracias a su idoneidad para entregas ligeras en zonas urbanas, campus e instalaciones interiores. Los robots de este segmento son ampliamente adoptados por los servicios de reparto de comida, comercio minorista y correos gracias a su fácil maniobrabilidad y bajos costes operativos.

Alcance del informe y segmentación del mercado de robots de entrega

|

Atributos |

Perspectivas clave del mercado de robots de reparto |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Starship Technologies (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de robots de reparto

El auge de las soluciones de entrega autónomas y basadas en IA

- La creciente adopción de robots de reparto autónomos y con IA está transformando la logística de última milla al permitir la entrega de mercancías en tiempo real y sin contacto. Estos robots reducen la dependencia de la mano de obra humana, mejoran la velocidad de entrega y garantizan la manipulación segura de los paquetes, mejorando así la eficiencia operativa general. La integración con sistemas de navegación y seguimiento en tiempo real basados en IA mejora aún más la optimización de rutas y la fiabilidad del servicio.

- La creciente demanda de entregas automatizadas en zonas urbanas y de alta densidad está acelerando la implementación de robots de reparto en aceras, interiores y campus. Estos sistemas son especialmente eficaces en entornos congestionados donde los métodos de entrega tradicionales sufren retrasos, lo que facilita un servicio más rápido y fiable. Además, contribuyen a reducir las emisiones de carbono y la congestión vehicular en ciudades concurridas.

- La asequibilidad, la escalabilidad y el diseño modular de los robots de reparto modernos los hacen atractivos para minoristas, empresas de comercio electrónico y servicios de reparto de comida, permitiendo entregas de última milla frecuentes y rentables. Las empresas se benefician de una calidad de servicio constante sin incurrir en altos gastos operativos. La flexibilidad de los diseños modulares permite a las empresas personalizar la capacidad de carga y las funciones de navegación para diferentes casos de uso.

- Por ejemplo, en 2023, varias empresas de reparto de comida en Norteamérica informaron de mejores tiempos de entrega y una reducción de las interacciones con el cliente tras integrar robots autónomos de reparto en rutas urbanas. La implementación mejoró la satisfacción del cliente, minimizó los costes operativos y mejoró la asignación de personal. Las pruebas exitosas han impulsado la expansión a nuevos barrios y distritos de alta demanda.

- Si bien los robots de reparto están acelerando la adopción de soluciones logísticas automatizadas, su eficacia depende de los continuos avances en IA, las aprobaciones regulatorias y la infraestructura de mantenimiento. Las empresas deben centrarse en las actualizaciones de software, la gestión de flotas y la optimización de rutas para aprovechar al máximo el crecimiento del mercado. Los algoritmos de IA mejorados también permiten el mantenimiento predictivo, reduciendo el tiempo de inactividad y prolongando la vida útil de los robots.

Dinámica del mercado de robots de reparto

Conductor

Creciente demanda de soluciones de entrega de última milla eficientes y sin contacto

- La creciente necesidad de servicios de entrega sin contacto está impulsando a minoristas, restaurantes y empresas de comercio electrónico a adoptar robots de entrega como una alternativa más segura y eficiente. Los robots ayudan a reducir el contacto humano, mejorar la fiabilidad del servicio y la satisfacción del cliente. Esta tendencia se ha visto reforzada por las continuas preocupaciones en materia de salud y seguridad tras eventos mundiales como la pandemia de COVID-19.

- Las empresas son cada vez más conscientes del ahorro en costes operativos, la reducción de errores de entrega y la mejora en la velocidad de entrega que ofrecen las soluciones automatizadas. Esta concienciación está fomentando un mayor despliegue de robots de reparto en entornos urbanos, universitarios e interiores. Su adopción también se ve impulsada por la integración con sistemas de pago digitales, aplicaciones móviles y plataformas de seguimiento en tiempo real.

- Las iniciativas gubernamentales y los programas de ciudades inteligentes que apoyan los vehículos autónomos y la tecnología robótica están impulsando el crecimiento del mercado. La financiación para el desarrollo de la IA, las pruebas robóticas y los programas piloto está permitiendo una mayor adopción de robots de reparto. Los marcos normativos se centran cada vez más en la navegación segura, la integración del tráfico y los incentivos para soluciones de movilidad ecológica.

- Por ejemplo, en 2022, varias ciudades europeas implementaron programas piloto de entrega autónoma de última milla, lo que impulsó la demanda de robots de reparto con IA entre proveedores de logística y minoristas. Los resultados positivos de estos pilotos, como la reducción de los plazos de entrega y la mejora de la movilidad urbana, animan a más municipios a participar en estas iniciativas.

- Si bien la automatización y la integración de la IA impulsan el mercado, persisten los desafíos en la preparación de la infraestructura, el cumplimiento normativo y la aceptación pública para garantizar su uso sostenido. La innovación continua en algoritmos de navegación, ciberseguridad y eficiencia operativa es esencial para una adopción exitosa a largo plazo.

Restricción/Desafío

Altos costos iniciales y limitaciones de infraestructura que limitan la adopción

- El alto costo de los robots autónomos de reparto, incluyendo sensores, sistemas de navegación con IA y software de gestión de flotas, limita su adopción entre pequeños proveedores de logística y empresas locales. Las inversiones intensivas en capital siguen siendo un obstáculo para su implementación generalizada. El mantenimiento, las actualizaciones de software y la integración con la infraestructura logística existente añaden costos operativos adicionales.

- Muchas regiones carecen de la infraestructura necesaria, como aceras exclusivas, estaciones de carga y conectividad de red, para un funcionamiento fluido de los robots. La limitada experiencia técnica reduce aún más la eficiencia operativa y la escalabilidad de la implementación. En algunas zonas, los retrasos regulatorios para permitir las operaciones autónomas obstaculizan aún más el crecimiento del mercado.

- La penetración en el mercado también se ve limitada por obstáculos regulatorios, preocupaciones de seguridad y problemas de aceptación pública, lo que ralentiza la integración de los robots en las operaciones logísticas cotidianas. El cumplimiento de las normas de tránsito y de seguridad locales añade complejidad y costos. Los incidentes o accidentes con robots también pueden afectar la confianza pública y las tasas de adopción.

- Por ejemplo, en 2023, varias empresas de logística del Sudeste Asiático informaron que más del 60 % de las implementaciones planificadas de robots de reparto se retrasaron debido a deficiencias de infraestructura y desafíos regulatorios. Por lo tanto, las empresas están invirtiendo en alianzas con las autoridades locales y programas piloto para garantizar una implementación segura y eficiente.

- Si bien la tecnología robótica continúa avanzando, abordar los desafíos de costos, infraestructura y políticas sigue siendo crucial para aprovechar al máximo el potencial del mercado global de robots de reparto. La colaboración estratégica con proveedores de tecnología, urbanistas y usuarios finales es esencial para mejorar la escalabilidad, la confiabilidad y la aceptación del cliente.

Alcance del mercado de robots de reparto

El mercado de robots de reparto está segmentado en función de la capacidad de carga, el componente, el número de ruedas, el límite de velocidad, la industria del usuario final y el tipo.

- Por capacidad de carga

Según la capacidad de carga, el mercado se segmenta en hasta 10 kg, entre 10,01 y 50,00 kg y más de 50,00 kg. El segmento de hasta 10 kg registró la mayor cuota de mercado en 2025, gracias a su idoneidad para entregas ligeras en zonas urbanas, campus universitarios e instalaciones interiores. Los robots de este segmento son ampliamente adoptados por los servicios de reparto de comida, comercio minorista y correos gracias a su fácil maniobrabilidad y bajos costes operativos.

Se prevé que el segmento de 10,01 a 50,00 kg experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de transportar paquetes de peso medio de forma eficiente. Los robots de esta categoría son populares entre los proveedores de comercio electrónico y atención médica para la entrega de paquetes y suministros médicos, ofreciendo un equilibrio entre capacidad de carga y velocidad.

- Por componente

Según los componentes, el mercado se segmenta en hardware, software y servicios. El segmento de hardware dominó en 2025 debido a la alta demanda de sensores robustos, módulos de navegación con IA y chasis duraderos necesarios para las operaciones autónomas. Estos componentes de hardware son cruciales para la fiabilidad, la evitación de obstáculos y la durabilidad a largo plazo en diversos entornos de entrega. Los fabricantes invierten cada vez más en materiales robóticos avanzados y diseños modulares para mejorar la eficiencia y reducir los costes de mantenimiento.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la optimización de rutas basada en IA, la gestión de flotas y las soluciones de mantenimiento predictivo. Los avances en software están permitiendo una mayor eficiencia, seguridad y escalabilidad en las operaciones de reparto de última milla. Las plataformas en la nube y el análisis de IA también ayudan a las empresas a monitorizar el rendimiento en tiempo real, optimizar el consumo energético y coordinar varios robots simultáneamente.

- Por número de ruedas

Según el número de ruedas, el mercado se segmenta en 3, 4 y 6 ruedas. Los robots de reparto de 4 ruedas ocuparon la mayor cuota de mercado en 2025, favorecidos por su estabilidad, capacidad de carga y adaptabilidad a diversos terrenos. Se utilizan ampliamente en calles urbanas, campus e instalaciones interiores donde el equilibrio y la distribución del peso son cruciales.

Se prevé que el segmento de vehículos de tres ruedas experimente el mayor crecimiento entre 2026 y 2033, especialmente en interiores y campus, donde el diseño compacto y la maniobrabilidad son fundamentales. Su estructura ligera permite una navegación ágil en espacios reducidos, lo que los hace ideales para universidades, oficinas y complejos hoteleros.

- Por límite de velocidad

Según el límite de velocidad, el mercado se clasifica en hasta 3 km/h, de 3 a 6 km/h y superior a 6 km/h. El segmento de 3 a 6 km/h tuvo la mayor participación en 2025, gracias a su óptimo equilibrio entre seguridad y eficiencia en las entregas en entornos urbanos e interiores. Este rango de velocidad permite entregas puntuales y minimiza el riesgo de accidentes o colisiones.

Se prevé que el segmento de velocidad superior a 6 km/h experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda de entregas rápidas de última milla en áreas metropolitanas congestionadas y zonas de alto tráfico. Estos robots están diseñados con sistemas avanzados de navegación y frenado para garantizar la seguridad y aumentar la productividad de las entregas.

- Por industria de usuario final

Según el sector de consumo final, el mercado se segmenta en alimentación y bebidas, comercio minorista, sanidad, correos y otros. El segmento de alimentación y bebidas dominó en 2025, impulsado por la creciente adopción de soluciones de entrega sin contacto en restaurantes, cafeterías y cocinas virtuales. Los robots de este segmento ayudan a mantener la higiene, reducir los errores de entrega y aumentar la satisfacción del cliente.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de un transporte seguro, oportuno y estéril de suministros médicos, productos farmacéuticos y muestras de laboratorio. Los robots de reparto reducen la manipulación humana, garantizando condiciones controladas y el cumplimiento de los protocolos de seguridad.

- Por tipo

Según el tipo, el mercado se segmenta en robots de reparto totalmente autónomos y semiautónomos. El segmento totalmente autónomo tuvo la mayor cuota de mercado en 2025, gracias a su capacidad para realizar entregas completas con mínima intervención humana. Estos robots utilizan inteligencia artificial avanzada y sensores para recorrer rutas complejas de forma segura.

Se prevé que el segmento semiautónomo experimente el mayor crecimiento entre 2026 y 2033, a medida que las empresas adopten soluciones flexibles que combinen la supervisión manual con la navegación autónoma para lograr operaciones más seguras y eficientes. Los robots semiautónomos son especialmente útiles en áreas de uso mixto, donde la guía humana puede complementar la toma de decisiones de la IA para afrontar obstáculos inesperados.

Análisis regional del mercado de robots de reparto

- Norteamérica dominó el mercado de robots de reparto con la mayor cuota de ingresos en 2025, impulsada por la creciente adopción de soluciones autónomas y basadas en IA para la logística de última milla. Minoristas, restaurantes y proveedores de comercio electrónico están aprovechando los robots de reparto para mejorar la eficiencia, reducir el contacto humano y mejorar la satisfacción del cliente.

- La sólida infraestructura de la región, su preparación tecnológica y las iniciativas de apoyo a las ciudades inteligentes están acelerando aún más la implementación en áreas urbanas, campus e instalaciones comerciales.

Análisis del mercado de robots de reparto en EE. UU.

El mercado estadounidense de robots de reparto captó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida urbanización, la alta penetración del comercio electrónico y la creciente demanda de soluciones de entrega sin contacto. Las empresas están adoptando cada vez más robots totalmente autónomos y semiautónomos para optimizar las operaciones de última milla, reducir los plazos de entrega y minimizar los costes operativos. El apoyo gubernamental mediante programas piloto y marcos regulatorios también está impulsando el crecimiento del mercado, fomentando la innovación en tecnologías de navegación con IA y gestión de flotas.

Análisis del mercado de robots de reparto en Europa

Se prevé que el mercado europeo de robots de reparto experimente su mayor crecimiento entre 2026 y 2033, impulsado por el aumento de la inversión en programas de ciudades inteligentes y la demanda de soluciones logísticas urbanas eficientes. Las ciudades europeas están implementando proyectos piloto de reparto autónomo para reducir la congestión y las emisiones. La adopción de robots con IA para el reparto en comercios minoristas, alimentos y servicios sanitarios está en expansión, impulsada por la innovación tecnológica y los incentivos gubernamentales destinados a modernizar la infraestructura de transporte urbano.

Análisis del mercado de robots de reparto en el Reino Unido

Se prevé que el mercado británico de robots de reparto experimente un fuerte crecimiento entre 2026 y 2033, impulsado por la creciente tendencia de las entregas sin contacto y la automatización urbana. Las empresas están implementando robots en restaurantes, oficinas y zonas residenciales para mejorar la velocidad, la precisión y la higiene durante la logística de última milla. El sólido sector del comercio electrónico británico, junto con las políticas de apoyo a los sistemas autónomos, está impulsando su adopción en múltiples sectores, como el alimentario y el sanitario.

Análisis del mercado de robots de reparto en Alemania

Se prevé que el mercado alemán de robots de reparto experimente un crecimiento significativo entre 2026 y 2033, impulsado por la creciente densidad urbana, la demanda de logística automatizada y las iniciativas de ciudades inteligentes impulsadas por el gobierno. Las empresas alemanas están integrando robots de reparto en aplicaciones de alimentación, comercio minorista y sanidad para mejorar la eficiencia operativa y la experiencia del cliente. El énfasis en la seguridad, la optimización de rutas basada en IA y las soluciones sostenibles está impulsando aún más su adopción en los sectores industrial y comercial.

Análisis del mercado de robots de reparto en Asia-Pacífico

Se prevé que el mercado de robots de reparto en Asia-Pacífico experimente su mayor tasa de crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, los avances tecnológicos y la creciente penetración del comercio electrónico en países como China, Japón e India. La creciente inversión en soluciones autónomas, junto con el apoyo gubernamental a programas de ciudades inteligentes, está acelerando su implementación en entornos urbanos y universitarios. La asequibilidad y la escalabilidad de los robots modernos están expandiendo su adopción en los servicios de reparto de comida, el comercio minorista, la atención médica y los servicios postales.

Análisis del mercado de robots de reparto en Japón

Se prevé que el mercado japonés de robots de reparto experimente un fuerte crecimiento entre 2026 y 2033, impulsado por la cultura tecnológica del país, la urbanización y la creciente demanda de entregas cómodas y sin contacto. Las empresas japonesas están adoptando robots totalmente autónomos integrados con sistemas de navegación de IA para el reparto de alimentos, comercio minorista y atención médica. El enfoque en la eficiencia, la higiene y la optimización de la fuerza laboral impulsa el mercado, mientras que las iniciativas robóticas respaldadas por el gobierno impulsan aún más el avance tecnológico.

Análisis del mercado de robots de reparto en China

El mercado chino de robots de reparto representó la mayor cuota de ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, la expansión del comercio electrónico y la alta adopción de tecnología. Las empresas están implementando cada vez más robots de reparto autónomos en los sectores de alimentación, comercio minorista, sanidad y correos para mejorar la eficiencia en la última milla. El apoyo gubernamental a las ciudades inteligentes, sumado a la presencia de fabricantes nacionales y soluciones rentables, está impulsando la adopción generalizada y la innovación en todo el ecosistema logístico del país.

Cuota de mercado de los robots de reparto

La industria de los robots de reparto está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Starship Technologies (Reino Unido)

• JD Robots (China)

• Panasonic Corporation (Japón)

• Savioke (EE. UU.)

• Nuro, Inc. (EE. UU.)

• Amazon Robotics (EE.

UU.) • Robby (EE. UU.)

• Boston Dynamics (EE. UU.)

• Robomart, Inc. (EE. UU.)

• Eliport (Reino Unido)

• Piaggio Fast Forward (EE. UU.)

• Caterpillar Inc. (EE. UU.)

• TeleRetail (EE. UU.)

• KINE Robot Solutions Oy (Finlandia)

• Kiwibot (EE. UU.)

• ABB (Suiza)

• Aethon (EE. UU.)

• Autonomous Solutions Inc. (EE. UU.)

• DJI (China)

• Ultralife Corporation (EE. UU.)

Últimos avances en el mercado global de robots de reparto

- En agosto de 2023, Peachtree Corners (EE. UU.) lanzó un sistema de reparto autónomo subterráneo llamado "Clevon", diseñado para recoger pedidos de minoristas, almacenes y tiendas clandestinas y entregarlos eficientemente por toda la ciudad. Esta implementación optimiza la velocidad de entrega en la última milla, mejora la satisfacción del cliente y presenta soluciones escalables de reparto urbano.

- En marzo de 2023, Neubility (EE. UU.) anunció planes para desplegar 400 robots autónomos de reparto sin lidar y desarrollar una nueva gama de modelos robóticos enfocados en la seguridad. Se espera que esta expansión mejore la eficiencia de las entregas, reduzca los costos operativos y fortalezca la presencia de la compañía en los mercados de robótica urbana.

- En diciembre de 2022, Hyundai Motor Group (Corea del Sur) inició un programa piloto con robots autónomos de reparto equipados con LiDAR y cámaras en el sector hotelero, capaces de transportar hasta 10 kg. La iniciativa busca garantizar servicios de reparto más seguros y fiables en hoteles, a la vez que demuestra la utilidad práctica de la robótica en el sector servicios.

- En agosto de 2022, Ottonomy.io (EE. UU.) presentó el robot autónomo Ottobot 2.0, implementado en restaurantes, tiendas minoristas y operaciones de comercio electrónico en EE. UU., Canadá, Europa y Asia. Este lanzamiento mejora la eficiencia de las entregas, reduce la dependencia laboral y promueve la adopción global de soluciones robóticas.

- En mayo de 2022, Pudu Robotics (China) se asoció con Qualcomm para integrar tecnologías 5G e IA en sus robots autónomos, impulsando así la innovación en las capacidades de sus productos. La colaboración busca mejorar la conectividad, la inteligencia operativa y la competitividad del mercado en robótica de última milla.

- En marzo de 2022, JD Logistics (China), filial de JD.com, desarrolló robots autónomos con una capacidad de carga de más de 100 kg y una autonomía de 80 a 90 km por carga. Estos robots permiten el transporte eficiente de productos pesados y de larga distancia, ampliando las capacidades de las soluciones de entrega industriales y logísticas.

- En enero de 2022, Nuro Inc. (EE. UU.) lanzó el robot de reparto autónomo "Nuro", diseñado para el transporte de materiales a granel en los sectores de la restauración y la logística. El nuevo dispositivo mejora la eficiencia operativa, facilita las entregas sin contacto y fortalece la adopción de soluciones autónomas en sectores de alta demanda.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.