Global Dental Imaging System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.53 Billion

USD

6.54 Billion

2024

2032

USD

3.53 Billion

USD

6.54 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 6.54 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de imágenes dentales, por producto (CBCT, radiografía intraoral, cámaras intraorales y escáneres intraorales), aplicación (cirugía oral y maxilofacial e implantología), usuario final (clínicas y hospitales dentales, y centros de diagnóstico dental), método (imágenes extraorales e intraorales): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de sistemas de imágenes dentales

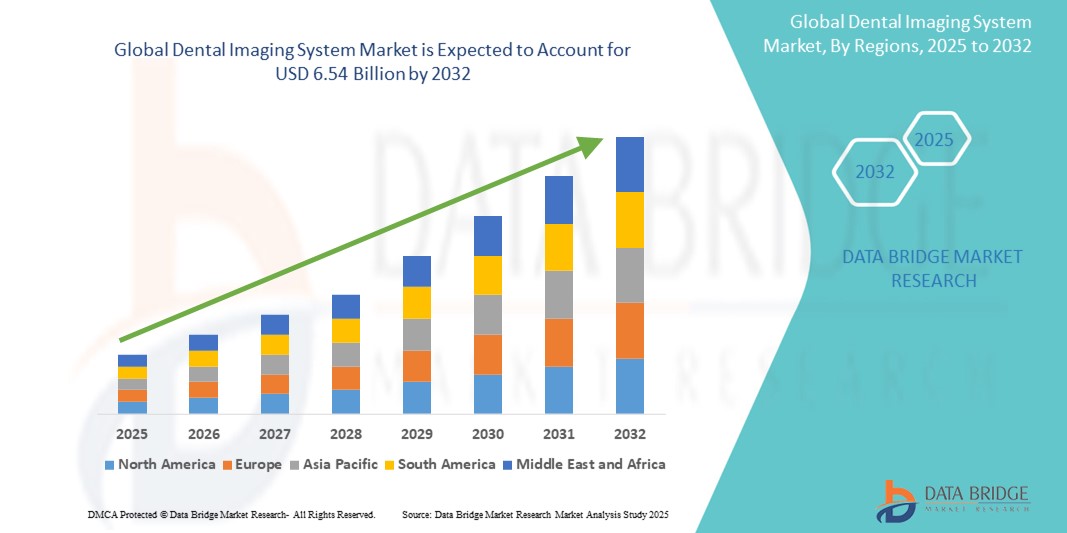

- El tamaño del mercado global de sistemas de imágenes dentales se valoró en USD 3,53 mil millones en 2024 y se espera que alcance los USD 6,54 mil millones para 2032 , con una CAGR del 8,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos dentales y la creciente demanda de herramientas de diagnóstico avanzadas en el cuidado dental, impulsadas por innovaciones en tecnologías de imágenes digitales y 3D.

- Además, el creciente énfasis en el diagnóstico precoz, los procedimientos mínimamente invasivos y la integración de la IA en el software de imágenes está mejorando la precisión y la eficiencia en las consultas dentales. Estos factores convergentes están acelerando la adopción de sistemas de imágenes dentales, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de sistemas de imágenes dentales

- Los sistemas de imágenes dentales, que permiten la visualización de dientes, huesos y tejidos circundantes, son herramientas cada vez más vitales en el diagnóstico y la planificación del tratamiento dental moderno debido a su capacidad de ofrecer soluciones de imágenes de alta resolución, precisas y no invasivas tanto para odontología general como para procedimientos especializados.

- La creciente demanda de sistemas de imágenes dentales se ve impulsada principalmente por la creciente prevalencia de problemas de salud bucal, la creciente conciencia sobre el cuidado dental preventivo y los avances tecnológicos como las imágenes en 3D , la tomografía computarizada de haz cónico (CBCT) y los diagnósticos asistidos por IA.

- América del Norte dominó el mercado de sistemas de imágenes dentales con la mayor participación en los ingresos del 37,5 % en 2024, impulsada por una infraestructura dental bien establecida, una alta conciencia de los pacientes y una rápida adopción de tecnologías de diagnóstico avanzadas en los EE. UU. y Canadá, con un aumento notable en la odontología cosmética que respalda aún más la expansión del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de imágenes dentales durante el período de pronóstico debido al aumento del turismo dental, la mejora de la infraestructura de atención médica y un número creciente de clínicas y profesionales dentales.

- El segmento de sistemas de imágenes intraorales dominó el mercado de sistemas de imágenes dentales con una participación de mercado del 42,4 % en 2024, impulsado por su uso generalizado en controles dentales de rutina, la rentabilidad y las innovaciones continuas que mejoran la precisión del diagnóstico y la eficiencia del flujo de trabajo.

Alcance del informe y segmentación del mercado de sistemas de imágenes dentales

|

Atributos |

Perspectivas clave del mercado de sistemas de imágenes dentales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de imágenes dentales

“Precisión diagnóstica mejorada mediante IA e integración digital”

- Una tendencia significativa y en auge en el mercado global de sistemas de imágenes dentales es la mayor integración de la inteligencia artificial (IA) y las plataformas digitales avanzadas en el software y hardware de imágenes. Esta convergencia está transformando los flujos de trabajo de diagnóstico, mejorando la precisión y optimizando significativamente la toma de decisiones clínicas en la atención odontológica.

- Por ejemplo, las plataformas impulsadas por IA como las soluciones Second Opinion de Pearl y VideaHealth se están integrando en sistemas de imágenes intraorales y panorámicas, lo que permite la identificación en tiempo real de patologías dentales como caries, pérdida ósea y lesiones con un alto grado de precisión.

- La integración de IA en los sistemas de imágenes dentales permite funciones como el diagnóstico automatizado, la optimización del flujo de trabajo y la planificación predictiva del tratamiento. Algunos sistemas CBCT e intraorales ahora incluyen mejora de imagen basada en IA que optimiza el contraste y la resolución, lo que facilita una mejor evaluación por parte de los profesionales clínicos y minimiza los errores de diagnóstico.

- La integración perfecta con plataformas de software dental basadas en la nube también está aumentando, lo que permite a los profesionales acceder y compartir imágenes de pacientes de forma segura en múltiples dispositivos y ubicaciones, mejorando la colaboración y la continuidad de la atención.

- Esta tendencia hacia soluciones de imágenes inteligentes, interoperables y basadas en IA está transformando radicalmente las expectativas en el diagnóstico dental. Por ello, empresas líderes como Dentsply Sirona y Planmeca están desarrollando sistemas optimizados con IA con compatibilidad en la nube, generación de informes automatizados y asistencia clínica en tiempo real.

- La demanda de sistemas de imágenes dentales que ofrecen precisión impulsada por IA y compatibilidad con flujos de trabajo digitales está creciendo rápidamente en odontología general, ortodoncia e implantología, a medida que los profesionales dentales priorizan la eficiencia, la precisión y la atención centrada en el paciente.

Dinámica del mercado de sistemas de imágenes dentales

Conductor

Aumento de la demanda debido al aumento de los trastornos dentales y la odontología cosmética.

- La creciente carga mundial de enfermedades dentales como caries, problemas periodontales y edentulismo, junto con el aumento de los procedimientos dentales estéticos, es un factor clave que impulsa la demanda de sistemas avanzados de imágenes dentales.

- Por ejemplo, la OMS informa que más de 3.500 millones de personas padecen enfermedades bucodentales en todo el mundo, lo que refuerza la necesidad de un diagnóstico temprano y una planificación eficiente del tratamiento, ambos posibles gracias a las tecnologías de imágenes modernas, como la CBCT y las radiografías digitales.

- A medida que aumenta la conciencia de los pacientes sobre la salud bucal y los gobiernos invierten en iniciativas de atención preventiva, los profesionales dentales están adoptando cada vez más sistemas de imágenes que ofrecen una visualización detallada y una menor exposición a la radiación.

- Además, el aumento de los procedimientos cosméticos y restauradores, como carillas, implantes y ortodoncia, requiere una planificación precisa, lo que impulsa la demanda de herramientas de integración de software e imágenes 3D de alta resolución.

- El cambio hacia la odontología digital, incluido el uso de sistemas CAD/CAM, también está impulsando la adopción de equipos de imágenes dentales compatibles que admiten flujos de trabajo de tratamiento eficientes y precisos.

Restricción/Desafío

Altos costos de los equipos y preocupaciones sobre la privacidad de los datos

- El costo relativamente alto de adquirir y mantener sistemas avanzados de imágenes dentales, especialmente dispositivos CBCT y panorámicos, representa una barrera importante para su adopción, en particular entre clínicas dentales pequeñas y medianas en regiones sensibles a los precios.

- Por ejemplo, la inversión inicial para una unidad CBCT puede variar entre USD 50.000 y más de USD 150.000, lo que puede disuadir su adopción a pesar de los beneficios de diagnóstico a largo plazo.

- Además, las preocupaciones sobre la privacidad de los datos de los pacientes y el cumplimiento de regulaciones como HIPAA y GDPR están aumentando, ya que los registros dentales digitales y los sistemas de imágenes dependen cada vez más de la conectividad en la nube y el intercambio de datos.

- Abordar estas inquietudes mediante un cifrado de datos sólido, actualizaciones periódicas de software y el cumplimiento de los estándares de cumplimiento internacionales es esencial para generar confianza entre los profesionales dentales y los pacientes.

- Además, la escasez de profesionales capacitados capaces de operar e interpretar sistemas de imágenes de alta tecnología plantea un desafío operativo, especialmente en regiones rurales y subdesarrolladas.

- Superar estos desafíos mediante ofertas de equipos rentables, interfaces de usuario simplificadas, prácticas de datos seguros y programas de capacitación continua será fundamental para expandir el mercado global de sistemas de imágenes dentales.

Alcance del mercado de los sistemas de imágenes dentales

El mercado está segmentado según el producto, la aplicación, el usuario final y el método de obtención de imágenes.

- Por producto

En cuanto al producto, el mercado de sistemas de imágenes dentales se segmenta en CBCT, sistemas de rayos X intraorales, cámaras intraorales y escáneres intraorales. El segmento CBCT dominó el mercado con la mayor cuota de mercado en 2024, gracias a su capacidad para proporcionar visualización 3D de alta precisión, lo que lo hace esencial para procedimientos dentales complejos como implantología, ortodoncia y endodoncia. Los dentistas prefieren cada vez más la CBCT debido a sus capacidades de diagnóstico mejoradas, la menor dosis de radiación en comparación con la TC tradicional y su integración con software de planificación de tratamientos digitales.

Se prevé que el segmento de escáneres intraorales experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente transición hacia la odontología digital. Los escáneres intraorales mejoran la comodidad del paciente, eliminan la necesidad de impresiones físicas y optimizan la precisión en restauraciones y tratamientos de ortodoncia. El auge de la odontología cosmética, la integración CAD/CAM y las soluciones de consulta también están impulsando su rápida adopción entre los profesionales dentales a nivel mundial.

- Por aplicación

Según su aplicación, el mercado de sistemas de imágenes dentales se segmenta en cirugía oral y maxilofacial, implantología, ortodoncia, endodoncia y otros. El segmento de implantología dominó el mercado en 2024 con la mayor participación en ingresos, debido al creciente número de procedimientos de implantes dentales y a la necesidad crítica de imágenes precisas para evaluar la densidad ósea, la posición de los nervios y la colocación de los implantes.

Se espera que el segmento de cirugía oral y maxilofacial experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos mandibulares, traumatismos y extracciones de piezas dentales impactadas. Las técnicas de imagen avanzadas, como la CBCT y las radiografías panorámicas, desempeñan un papel fundamental en la planificación preoperatoria y las evaluaciones posquirúrgicas, mejorando la precisión y los resultados para los pacientes.

- Por el usuario final

En función del usuario final, el mercado de sistemas de imágenes dentales se segmenta en hospitales y clínicas dentales, centros de diagnóstico dental e institutos académicos y de investigación. El segmento de hospitales y clínicas dentales dominó el mercado con la mayor participación en ingresos en 2024, impulsado por el alto volumen de pacientes, la creciente adopción de tecnologías de imagen avanzadas y el creciente número de clínicas dentales multidisciplinarias que ofrecen servicios integrales de diagnóstico y tratamiento.

Se prevé que el segmento de centros de diagnóstico dental experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de servicios de diagnóstico por imagen externalizados, la rentabilidad y la capacidad de ofrecer tecnologías de vanguardia como la CBCT sin necesidad de que las clínicas dentales inviertan en equipos costosos. La expansión de cadenas de diagnóstico independientes en zonas urbanas y semiurbanas está impulsando aún más el crecimiento del segmento.

- Por método de imágenes

Según el método de imagen, el mercado de sistemas de imagen dental se segmenta en imágenes extraorales e intraorales. El segmento de imágenes intraorales dominó el mercado con la mayor participación en los ingresos, con un 42,4 % en 2024, gracias a su aplicación rutinaria en odontología general, su rentabilidad y su alta resolución para detectar caries en etapa temprana, enfermedad periodontal y lesiones periapicales.

Se prevé que el segmento de imágenes extraorales experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de sistemas panorámicos, cefalométricos y CBCT en casos complejos de ortodoncia, cirugía oral y trastornos de la articulación temporomandibular. La demanda de visualizaciones completas en 2D y 3D para la planificación quirúrgica y la monitorización del tratamiento impulsa este crecimiento.

Análisis regional del mercado de sistemas de imágenes dentales

- América del Norte dominó el mercado de sistemas de imágenes dentales con la mayor participación en los ingresos del 37,5 % en 2024, impulsada por una infraestructura dental bien establecida, una alta conciencia de los pacientes y una rápida adopción de tecnologías de diagnóstico avanzadas en los EE. UU. y Canadá, con un aumento notable en la odontología cosmética que respalda aún más la expansión del mercado.

- Los consumidores y los profesionales dentales en América del Norte dan mucha importancia al diagnóstico temprano, los tratamientos mínimamente invasivos y la integración tecnológica, lo que ha acelerado la adopción de sistemas de imágenes digitales como CBCT y escáneres intraorales.

- Esta alta tasa de adopción está respaldada además por políticas de reembolso favorables, una sólida red de organizaciones de servicios dentales (DSO) y una creciente demanda de procedimientos dentales cosméticos y restauradores, lo que convierte a América del Norte en un mercado líder para las innovaciones en imágenes dentales tanto en entornos clínicos como académicos.

Perspectiva del mercado de sistemas de imágenes dentales en EE. UU.

El mercado estadounidense de sistemas de imágenes dentales captó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, impulsado por la adopción generalizada de tecnologías dentales avanzadas y la creciente prevalencia de trastornos dentales. Los profesionales de la odontología invierten cada vez más en soluciones de imágenes de alta precisión, como la tomografía computarizada de haz cónico (CBCT) y las radiografías digitales, para mejorar la precisión diagnóstica y la planificación del tratamiento. El auge de las consultas dentales grupales, las políticas de reembolso favorables y la sólida integración de herramientas de diagnóstico basadas en IA están acelerando aún más el crecimiento del mercado. Además, el enfoque en la odontología cosmética y la atención preventiva impulsa la demanda continua de soluciones de imágenes innovadoras.

Análisis del mercado europeo de sistemas de imágenes dentales

Se proyecta que el mercado europeo de sistemas de imagenología dental se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el creciente número de clínicas dentales, la mayor concienciación sobre la salud bucodental y la adopción temprana de tecnologías digitales. Las iniciativas de salud bucodental respaldadas por los gobiernos, el aumento de la población de edad avanzada y el compromiso de la región con la innovación están promoviendo el uso de sistemas de imagenología avanzados. Los países europeos también están experimentando un fuerte crecimiento en los procedimientos dentales estéticos y restauradores, lo que genera una creciente demanda de herramientas de imagenología precisas y eficientes en entornos dentales públicos y privados.

Análisis del mercado de sistemas de imágenes dentales en el Reino Unido

Se prevé que el mercado británico de sistemas de imagenología dental crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la mayor demanda de herramientas de diagnóstico temprano y tratamientos mínimamente invasivos. La adopción de tecnologías de tomografía computarizada de haz cónico (CBCT) y escaneo intraoral está ganando terreno entre los odontólogos gracias a su precisión clínica y a la mejora de la experiencia del paciente. Además, las campañas de concienciación pública y los programas dentales respaldados por el NHS están impulsando la expansión del mercado al facilitar el acceso a la imagenología avanzada en todo el país.

Análisis del mercado de sistemas de imágenes dentales en Alemania

Se espera que el mercado alemán de sistemas de imagenología dental se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la avanzada infraestructura sanitaria del país y la sólida presencia de fabricantes clave de equipos dentales. El enfoque alemán en la medicina de precisión, el elevado gasto sanitario y la creciente popularidad de la odontología cosmética contribuyen al aumento de la inversión en tecnologías de imagenología CBCT, panorámica e intraoral digital. Además, el cumplimiento de las estrictas normativas de seguridad radiológica está impulsando la transición hacia sistemas modernos de imagenología de baja dosis.

Análisis del mercado de sistemas de imágenes dentales en Asia-Pacífico

Se prevé que el mercado de sistemas de imagenología dental en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 10,2 %, durante el período de pronóstico de 2025 a 2032, impulsado por la mejora de la infraestructura de atención dental, el aumento del turismo dental y la creciente concienciación sobre la salud bucodental. Países como China, Japón e India están invirtiendo en odontología digital, y cada vez más clínicas adoptan tecnologías de imagenología avanzadas. Las reformas sanitarias impulsadas por los gobiernos, el aumento de la matrícula en las escuelas de odontología y el crecimiento de la clase media están impulsando significativamente la demanda de sistemas de diagnóstico por imagen eficientes en toda la región.

Análisis del mercado de sistemas de imágenes dentales en Japón

El mercado japonés de sistemas de imagenología dental está cobrando impulso gracias a su avanzado ecosistema tecnológico, el envejecimiento de la población y los altos estándares de atención dental. Las clínicas dentales japonesas están adoptando ampliamente los sistemas de imagenología digital para mejorar las capacidades de diagnóstico y optimizar los flujos de trabajo. La integración con plataformas de diagnóstico de IA y la preferencia por tratamientos mínimamente invasivos impulsan la adopción de escáneres intraorales y CBCT. El enfoque innovador del país y la demanda de atención dental de precisión por parte de una sociedad envejecida contribuyen a la constante expansión del mercado.

Análisis del mercado de sistemas de imágenes dentales en India

El mercado indio de sistemas de imagenología dental representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias al creciente turismo dental, la rápida urbanización y el aumento de la inversión en infraestructura dental privada. La creciente concienciación sobre la higiene bucal, el crecimiento de la clase media y la adopción de tecnologías digitales en ciudades de primer y segundo nivel impulsan la demanda de sistemas de imagenología intraoral y panorámica. Además, la fabricación local de equipos de imagenología dental rentables y las iniciativas gubernamentales de apoyo en el marco de programas como Ayushman Bharat están impulsando el crecimiento del sector.

Cuota de mercado de los sistemas de imágenes dentales

La industria de sistemas de imágenes dentales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dentsply Sirona Inc. (EE. UU.)

- Carestream Dental LLC (EE. UU.)

- Planmeca Oy (Finlandia)

- Vatech Co., Ltd. (Corea del Sur)

- Grupo Acteon (Francia)

- Midmark Corporation (EE. UU.)

- Corporación Danaher (EE. UU.)

- Radiología Owandy (Francia)

- Air Techniques, Inc. (EE. UU.)

- Asahi Roentgen Co., Ltd. (Japón)

- FONA Dental sro (Eslovaquia)

- J. MORITA CORP. (Japón)

- Genoray Co., Ltd. (Corea del Sur)

- PreXion Corporation (EE. UU.)

- Ray Co., Ltd. (Corea del Sur)

- Cefla SC (Italia)

- Trident Srl (Italia)

- Duray Imaging LLC (EE. UU.)

- 3Shape A/S (Dinamarca)

- ImageWorks Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas de imágenes dentales?

- En mayo de 2024, Planmeca Oy, fabricante líder de tecnología dental con sede en Finlandia, lanzó la unidad de rayos X intraorales Planmeca ProX HD, diseñada para ofrecer una calidad de imagen más nítida con dosis de radiación más bajas. El nuevo sistema es compatible con software avanzado de procesamiento de imágenes y se integra a la perfección con la plataforma Romexis de Planmeca, lo que mejora el diagnóstico y la eficiencia del flujo de trabajo. Este lanzamiento refleja el compromiso continuo de Planmeca con el avance de la odontología digital mediante la precisión, la seguridad y la innovación intuitiva.

- En marzo de 2024, Dentsply Sirona se asoció con Smile Train, la organización especializada en fisura labiopalatina más grande del mundo, para ampliar el acceso a imágenes dentales avanzadas en regiones desatendidas. Esta iniciativa incluye la implementación de sistemas portátiles de imágenes digitales en clínicas remotas, lo que permite el diagnóstico temprano y la planificación del tratamiento para niños con fisura labiopalatina. Esta colaboración subraya el compromiso de Dentsply Sirona con el impacto social a través de la tecnología y la mejora de la salud bucodental global.

- En febrero de 2024, Carestream Dental presentó su CS 8200 3D Neo Edition, un sistema de imágenes CBCT mejorado con capacidades de diagnóstico mejoradas y una mejor integración con IA. El sistema ofrece múltiples campos de visión y está diseñado específicamente para implantología, ortodoncia y endodoncia. Este desarrollo pone de relieve el enfoque de Carestream Dental en la innovación, la obtención de imágenes de precisión y la expansión de su cartera de herramientas asistidas por IA para las clínicas dentales modernas.

- En enero de 2024, el Grupo Acteon anunció el lanzamiento de su X-Mind Prime 3D, un sistema CBCT compacto y versátil que ofrece capacidades panorámicas y 3D en un diseño compacto. Diseñado para diagnósticos de alta resolución en odontología general y planificación de implantes, el sistema refuerza la posición competitiva de Acteon en el sector de las tecnologías de imagen compactas. Este lanzamiento respalda la estrategia de Acteon de democratizar el acceso a la imagenología avanzada mediante soluciones intuitivas y rentables.

- En diciembre de 2023, Vatech Co., Ltd., empresa surcoreana especializada en imágenes, presentó su sensor intraoral EzRay Air P, fabricado con tecnología CMOS avanzada para ofrecer imágenes de alta calidad con mínima radiación. Diseñado para consultas odontológicas generales, el dispositivo también incluye transferencia inalámbrica de datos y visualización de imágenes en tiempo real. Esta innovación refuerza el liderazgo de Vatech en imágenes digitales eficientes y de baja dosis, adaptadas a diversas necesidades clínicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SISTEMAS DE IMÁGENES DENTALES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

FIGURA 1 PRINCIPALES ENTIDADES BASADAS EN I+D VISTAZO AL MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR TIPO DE PRODUCTO

16.1 DESCRIPCIÓN GENERAL

16.2 SISTEMAS DE RAYOS X

16.2.1 SISTEMA DE RAYOS X DIGITAL

16.2.1.1. RADIOGRAFÍAS INTRAORALES

16.2.1.1.1. RADIOGRAFÍAS DE ALA DE MORDIDA

16.2.1.1.2. RADIOGRAFÍAS PERIAPIALES

16.2.1.1.3. RADIOGRAFÍAS OCLUSALES

16.2.1.2. RADIOGRAFÍAS EXTRAORALES

16.2.1.2.1. RAYOS X PANORÁMICOS

16.2.1.2.2. TOMOGRAMAS

16.2.1.2.3. PROYECCIONES CEFALOMÉTRICAS

16.2.1.2.4. SIALOGRAFÍA

16.2.1.2.5. TOMOGRAFÍA COMPUTARIZADA

16.2.2 SISTEMAS HÍBRIDOS DE RAYOS X

16.2.3 SISTEMA DE RAYOS X ANALÓGICO

16.2.4 SISTEMAS DE TOMOGRAFÍA COMPUTACIONAL DE HAZ CÓNICO (CBCT)

16.2.5 POR TIPO

16.2.5.1. SISTEMAS CBCT ESTÁNDAR

16.2.5.2. SISTEMAS CBCT PORTÁTILES/COMPACTOS

16.2.6 POR CAMPO DE VISIÓN

16.2.6.1. GRANDE

16.2.6.2. MEDIO

16.2.6.3. PEQUEÑO

16.2.7 POR LA POSICIÓN DEL PACIENTE

16.2.7.1. DE PIE

16.2.7.2. SENTADO

16.2.7.3. SUPINO

16.3 CÁMARAS INTRAORALES

16.3.1 CÁMARAS CON CABLE

16.3.2 CÁMARAS INALÁMBRICAS

16.4 ESCÁNERES INTRAORALES

16.4.1 ESCÁNERES INTRAORALES 2D

16.4.2 ESCÁNERES INTRAORALES 3D

16.5 OTROS

17 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR TECNOLOGÍA

17.1 INFORMACIÓN GENERAL

17.2 IMÁGENES DIGITALES

17.3 IMÁGENES ANALÓGICAS

18 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR MODO

18.1 IMÁGENES 2D

18.2 IMÁGENES 3D

18.3 OTROS

19 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR MODALIDAD

19.1 DESCRIPCIÓN GENERAL

19.2 SISTEMAS ESTACIONARIOS

19.2.1 UNIDADES DE MONTURA DE PARED

19.2.2 SISTEMAS AUTÓNOMOS

19.3 PORTÁTIL

19.3.1 MÓVIL

19.3.2 DISPOSITIVO PORTÁTIL

20 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR USO

20.1 INFORMACIÓN GENERAL

20.2 DIAGNÓSTICO

20.3 TERAPÉUTICA/QUIRÚRGICA

20.4 COSMÉTICO

20.5 OTROS

21 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR APLICACIÓN

21.1 INFORMACIÓN GENERAL

21.2 IMPLANTES DENTALES

21.3 ENDODONCIA

21.4 ODONTOLOGÍA GENERAL

21.5 CIRUGÍA ORAL Y MAXILOFACIAL

21.6 ORTODONCIA

21.7 TRASTORNOS DE LA ARTICULACIÓN TEMPOROMANDIBULAR (ATM)

21.8 PERIODONCIA

21.9 ODONTOLOGÍA FORENSE

21.1 OTROS

22 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR USUARIO FINAL

22.1 INFORMACIÓN GENERAL

22.2 HOSPITALES

22.2.1 PÚBLICO

22.2.2 PRIVADO

22.3 CLÍNICAS DENTALES

22.3.1 CLÍNICAS INDEPENDIENTES

22.3.2 CLÍNICAS BASADAS EN CADENA

22.4 LABORATORIOS DENTALES

22.5 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

22.6 OTROS

23 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR CANAL DE DISTRIBUCIÓN

23.1 INFORMACIÓN GENERAL

23.2 LICITACIONES DIRECTAS

23.3 VENTAS AL POR MENOR

23.3.1 SIN CONEXIÓN

23.3.2 EN LÍNEA

23.4 OTROS

24 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, POR PAÍS

25 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

25.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

25.5 FUSIONES Y ADQUISICIONES

25.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

25.7 EXPANSIONES

25.8 CAMBIOS REGLAMENTARIOS

25.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

26 MERCADO GLOBAL DE SISTEMAS DE IMÁGENES DENTALES, ANÁLISIS FODA Y DBMR

27 MERCADO MUNDIAL DE SISTEMAS DE IMÁGENES DENTALES, PERFIL DE LA EMPRESA

27.1 DENSTPLY SIRONA

27.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 PORTAFOLIO DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 KAVO DENTAL (UNA SUBSIDIARIA DE DANAHER)

27.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 PORTAFOLIO DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 SALUD DE CARESTREAM

27.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 PORTAFOLIO DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 PLANMECA OY

27.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 PORTAFOLIO DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 VATECH

27.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 PORTAFOLIO DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 CORPORACIÓN MIDMARK

27.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 PORTAFOLIO DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 3SHAPE A/S

27.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 PORTAFOLIO DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 ALIGN TECHNOLOGY, INC.

27.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 PORTAFOLIO DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 ACTEÓN

27.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 PORTAFOLIO DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 APTERYX IMAGING INC. (PLANET DDS, INC.)

27.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 PORTAFOLIO DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 TÉCNICAS DEL AIRE, INC.

27.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 PORTAFOLIO DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 CEFLA SC

27.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 PORTAFOLIO DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 APIXIA CORP.

27.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.13.2 PRESENCIA GEOGRÁFICA

27.13.3 PORTAFOLIO DE PRODUCTOS

27.13.4 DESARROLLOS RECIENTES

27.14 HDXWILL AMÉRICA DEL NORTE

27.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.14.2 PRESENCIA GEOGRÁFICA

27.14.3 PORTAFOLIO DE PRODUCTOS

27.14.4 DESARROLLOS RECIENTES

27.15 VILLA SISTEMI MEDICALI SPA. (DEL GLOBAL TECNOLOGÍAS)

27.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.15.2 PRESENCIA GEOGRÁFICA

27.15.3 PORTAFOLIO DE PRODUCTOS

27.15.4 DESARROLLOS RECIENTES

27.16 CURVEBEAMAI.COM

27.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.16.2 PRESENCIA GEOGRÁFICA

27.16.3 PORTAFOLIO DE PRODUCTOS

27.16.4 DESARROLLOS RECIENTES

27.17 SORDEX

27.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.17.2 PRESENCIA GEOGRÁFICA

27.17.3 PORTAFOLIO DE PRODUCTOS

27.17.4 DESARROLLOS RECIENTES

27.18 GENORAY

27.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.18.2 PRESENCIA GEOGRÁFICA

27.18.3 PORTAFOLIO DE PRODUCTOS

27.18.4 DESARROLLOS RECIENTES

27.19 MEGA'GEN IMPLANT CO.,LTD.

27.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.19.2 PRESENCIA GEOGRÁFICA

27.19.3 PORTAFOLIO DE PRODUCTOS

27.19.4 ACONTECIMIENTOS RECIENTES

27.2 J. MORITA CORP

27.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 PORTAFOLIO DE PRODUCTOS

27.20.5 ACONTECIMIENTOS RECIENTES

27.21 IMÁGENES MÉDICAS CIBERNÉTICAS, INC.

27.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 PORTAFOLIO DE PRODUCTOS

27.21.5 ACONTECIMIENTOS RECIENTES

27.22 PREXION INC. A

27.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 PORTAFOLIO DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 RAY CO.

27.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 PORTAFOLIO DE PRODUCTOS

27.23.5 ACONTECIMIENTOS RECIENTES

27.24 IMÁGENES REALCLOUD I

27.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 PORTAFOLIO DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

27.25 DENTERPRISE INTERNATIONAL

27.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 PORTAFOLIO DE PRODUCTOS

27.25.5 ACONTECIMIENTOS RECIENTES

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.