Global Dental Membrane Bone Graft Substitute Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.22 Billion

USD

2.43 Billion

2025

2033

USD

1.22 Billion

USD

2.43 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 2.43 Billion | |

| % | |

|

Segmentación del mercado global de membranas dentales y sustitutos de injertos óseos, por tipo de producto (membranas dentales e injertos óseos dentales), material (hidrogel, colágeno, células humanas, hidroxiapatita, fosfato tricálcico y politetrafluoroetileno), aplicación (aumento de cresta alveolar, preservación del alvéolo, regeneración de defectos periodontales, regeneración ósea de implantes, elevación de seno maxilar y otros), uso final (hospitales, clínicas dentales y centros quirúrgicos ambulatorios ): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de membranas dentales y sustitutos de injertos óseos

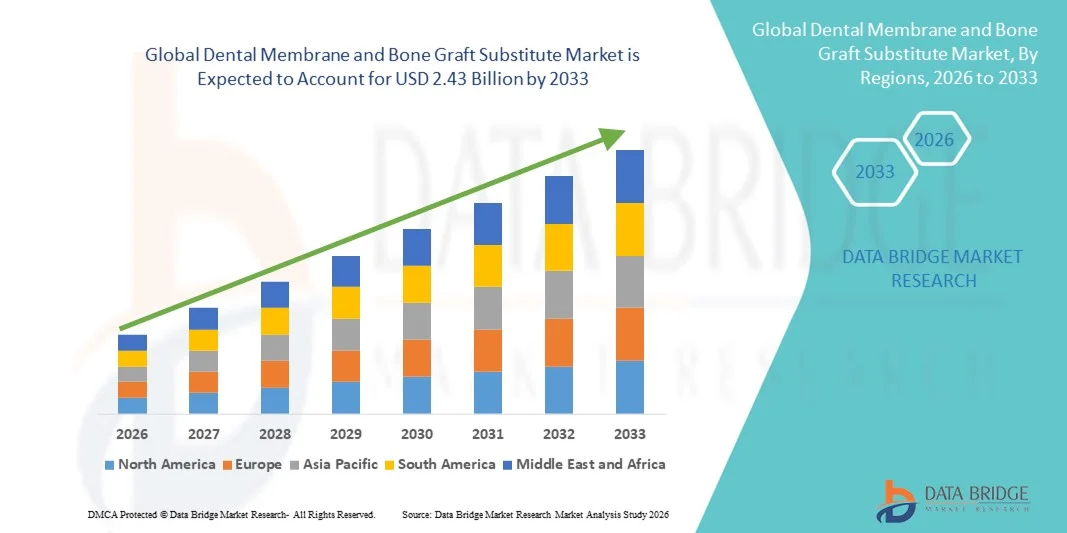

- El tamaño del mercado global de membranas dentales y sustitutos de injertos óseos se valoró en 1.220 millones de dólares en 2025 y se espera que alcance los 2.430 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades dentales, la creciente demanda de implantología y procedimientos regenerativos, y la creciente adopción de biomateriales avanzados para el cuidado bucal.

- Además, la creciente concienciación de los consumidores sobre la odontología estética y los tratamientos mínimamente invasivos, junto con los avances tecnológicos en materiales de membranas y sustitutos de injertos óseos, está impulsando la adopción de soluciones de membranas dentales y sustitutos de injertos óseos, lo que a su vez impulsa significativamente el crecimiento de la industria.

Análisis del mercado de membranas dentales y sustitutos de injertos óseos

- Las membranas dentales y los sustitutos de injertos óseos, que ofrecen soluciones avanzadas para la regeneración tisular y la reparación ósea, son componentes cada vez más importantes de los procedimientos modernos de cirugía dental y oral, tanto en hospitales como en clínicas dentales especializadas, debido a su mayor biocompatibilidad, facilidad de uso y eficacia clínica.

- La creciente demanda de membranas dentales y sustitutos de injertos óseos se debe principalmente a la mayor prevalencia de los procedimientos de implantes dentales, la creciente adopción de cirugías mínimamente invasivas y la mayor concienciación entre los profesionales dentales y los pacientes sobre la regeneración periodontal y la preservación de la cresta alveolar.

- América del Norte dominó el mercado de membranas dentales y sustitutos de injertos óseos con la mayor cuota de ingresos, un 38,7 % en 2025, gracias a una infraestructura de atención dental avanzada, una alta adopción de procedimientos de implantología, una fuerte presencia de los principales fabricantes de biomateriales y marcos de reembolso favorables.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de membranas dentales y sustitutos de injertos óseos durante el período de pronóstico, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 9,4 % entre 2026 y 2033, impulsada por el aumento de las inversiones en la modernización de las clínicas dentales, la creciente concienciación de los pacientes y la creciente demanda de terapias dentales regenerativas.

- El segmento de membranas dentales dominó la mayor cuota de mercado en ingresos, con un 45,6 % en 2025, debido principalmente a su amplio uso en procedimientos de regeneración tisular guiada (RTG) y regeneración ósea guiada (ROG).

Alcance del informe y segmentación del mercado de membranas dentales y sustitutos de injertos óseos

|

Atributos |

Información clave del mercado de membranas dentales y sustitutos de injertos óseos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de membranas dentales y sustitutos de injertos óseos

Aumento de la prevalencia de trastornos dentales y cirugías de implantes

- La creciente prevalencia de enfermedades periodontales, pérdida de dientes y deficiencias del hueso alveolar está impulsando el mercado global, ya que los pacientes buscan cada vez más soluciones restauradoras.

- La creciente adopción de implantes dentales y cirugías reconstructivas orales ha intensificado la demanda de materiales de injerto óseo y membranas de barrera.

- Por ejemplo, en 2025, las principales cadenas dentales de EE. UU., como Aspen Dental y Pacific Dental Services, informaron de un aumento significativo en los procedimientos de implantes, con más de 3,5 millones de implantes dentales realizados solo en Norteamérica, lo que impulsó significativamente el uso de sustitutos de injertos. Del mismo modo, las clínicas de Alemania y Japón están utilizando cada vez más materiales de xenoinjerto y aloinjerto para procedimientos de aumento de cresta alveolar y elevación de seno maxilar.

- Los avances continuos en la ciencia de los biomateriales, como las membranas sintéticas y a base de colágeno, mejoran los resultados clínicos, aumentan la estabilidad del injerto y reducen las complicaciones postoperatorias, incrementando así la confianza del médico.

- El envejecimiento de la población a nivel mundial está impulsando la demanda, ya que los adultos mayores a menudo requieren injertos óseos para la colocación exitosa de implantes y la rehabilitación oral.

- La integración de técnicas dentales regenerativas, como la regeneración ósea guiada (ROG) y la preservación del alvéolo, en la práctica rutinaria fomenta una mayor adopción de productos de injerto especializados.

- La creciente concienciación de los pacientes sobre la salud bucal a largo plazo, la restauración funcional y los resultados estéticos está impulsando la penetración del mercado, especialmente en regiones urbanas con infraestructuras avanzadas de atención dental.

Dinámica del mercado de membranas dentales y sustitutos de injertos óseos

Conductor

Creciente adopción de procedimientos dentales mínimamente invasivos y regenerativos.

- El mercado global de membranas dentales y sustitutos de injertos óseos está cada vez más influenciado por la adopción de técnicas dentales mínimamente invasivas y regenerativas, que reducen los tiempos de recuperación del paciente y mejoran los resultados quirúrgicos.

- Por ejemplo, clínicas como Kuraray Noritake Dental en Japón y BioHorizons en Estados Unidos han incorporado protocolos avanzados de regeneración ósea guiada (ROG) utilizando membranas de colágeno reabsorbibles e injertos óseos sintéticos. Estos procedimientos permiten a los dentistas lograr una preservación predecible de la cresta alveolar y un aumento del seno maxilar con un traumatismo quirúrgico mínimo.

- Además, Straumann Group ha informado de una creciente demanda de sus materiales de injerto biomiméticos en Europa, impulsada por dentistas que realizan la colocación inmediata de implantes combinada con técnicas de preservación del alvéolo.

- Las innovaciones tecnológicas, como los andamios óseos impresos en 3D y los materiales de injerto inyectables, están ganando terreno y ofrecen soluciones personalizadas que se adaptan con precisión a las geometrías de los defectos.

- La tendencia a combinar sustitutos de injertos óseos con factores de crecimiento, células madre o fibrina rica en plaquetas (PRF) permite una osteogénesis mejorada y una curación más rápida, lo que respalda aún más su adopción.

- La mayor integración de herramientas de odontología digital, incluyendo imágenes de tomografía computarizada de haz cónico (CBCT) y guías quirúrgicas CAD/CAM, permite una planificación y colocación precisas de membranas e injertos, reduciendo errores y mejorando el éxito clínico.

- La creciente preferencia de los pacientes por procedimientos con mínimas molestias postoperatorias y mejores resultados estéticos sigue impulsando la adopción de técnicas de injerto avanzadas en clínicas privadas, hospitales y centros dentales académicos.

Restricción/Desafío

Costos elevados y políticas de reembolso limitadas.

- El coste relativamente elevado de las membranas dentales avanzadas y los sustitutos de injertos óseos sigue siendo un obstáculo clave para su adopción generalizada, especialmente en mercados emergentes y clínicas dentales pequeñas. Los materiales de alta gama, como las membranas de colágeno reticulado, los gránulos de hidroxiapatita sintética o los xenoinjertos, pueden aumentar significativamente los costes del tratamiento en comparación con las técnicas convencionales de injerto óseo.

- Por ejemplo, en Estados Unidos, productos como Geistlich Bio-Gide y OsteoBiol® tienen precios elevados, lo que los hace menos accesibles para pacientes sin una cobertura de seguro dental integral. De manera similar, en India, las clínicas privadas informan que el costo que deben pagar de su bolsillo los procedimientos de regeneración ósea guiada que utilizan materiales de injerto de alta calidad puede disuadir a los pacientes de ingresos medios de optar por soluciones regenerativas avanzadas.

- El reembolso limitado por parte de los planes de seguro dental nacionales o privados restringe aún más su adopción, ya que muchos sistemas de salud clasifican los procedimientos avanzados de injerto óseo como electivos en lugar de esenciales. En Europa, si bien países como Alemania ofrecen cobertura parcial para la regeneración ósea guiada (ROG) en implantología, otras regiones tienen políticas de reembolso inconsistentes, lo que afecta la aceptación del tratamiento.

- Otro desafío es la variabilidad en los resultados clínicos y la experiencia de los profesionales. El manejo inadecuado de membranas o injertos puede provocar complicaciones como infección, exposición del injerto o retraso en la cicatrización, lo que puede disuadir tanto a los profesionales como a los pacientes de utilizar estos productos avanzados.

- Las deficiencias educativas y las limitadas oportunidades de capacitación en odontología regenerativa también contribuyen a la lenta adopción en ciertas regiones. Por ejemplo, las clínicas más pequeñas del sudeste asiático y América Latina a menudo carecen de acceso a talleres prácticos o programas de capacitación certificados para procedimientos de injerto complejos.

- Para superar estas limitaciones se requiere una mayor concienciación, opciones de materiales más rentables y una mayor cobertura de seguro, junto con la formación continua de los profesionales para garantizar resultados clínicos predecibles y seguros.

Alcance del mercado de membranas dentales y sustitutos de injertos óseos

El mercado se segmenta en función del tipo de producto, el material, la aplicación y el uso final.

- Por tipo de producto

Según el tipo de producto, el mercado de membranas dentales y sustitutos de injertos óseos se segmenta en membranas dentales e injertos óseos dentales. El segmento de membranas dentales dominó la mayor cuota de mercado, con un 45,6 % en 2025, debido principalmente a su amplio uso en procedimientos de regeneración tisular guiada (RTG) y regeneración ósea guiada (ROG). Las membranas dentales proporcionan una barrera para prevenir el crecimiento de tejido blando a la vez que permiten la regeneración ósea, lo que las convierte en un componente fundamental en implantología y cirugías periodontales. Los hospitales y las clínicas dentales prefieren estas membranas por sus resultados clínicos predecibles y su biocompatibilidad. La creciente adopción de procedimientos restaurativos basados en implantes, tanto en mercados desarrollados como emergentes, contribuye significativamente al dominio del segmento. Las innovaciones tecnológicas, como las membranas reabsorbibles a base de colágeno y las membranas de barrera con propiedades de manipulación mejoradas, optimizan la eficiencia en entornos clínicos. El aumento de la población geriátrica y la creciente prevalencia de enfermedades periodontales impulsan aún más su uso. Los programas de educación y formación odontológica hacen hincapié en el uso de membranas para procedimientos regenerativos. Las iniciativas gubernamentales de salud y la cobertura de seguros para tratamientos dentales también impulsan el crecimiento del mercado. La creciente concienciación sobre la salud bucal y la odontología estética fomenta su adopción en consultorios privados. Las clínicas dentales multiespecializadas incorporan cada vez más membranas en sus protocolos quirúrgicos habituales. La creciente colaboración entre fabricantes dentales y hospitales facilita su amplia disponibilidad. La creciente demanda de los pacientes por procedimientos mínimamente invasivos y de rápida recuperación fortalece la posición del segmento.

Se espera que el segmento de injertos óseos dentales experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 12,3%, entre 2026 y 2033, impulsada por la creciente demanda de aumento de la cresta alveolar, regeneración ósea de implantes y procedimientos de elevación de seno maxilar. Los injertos óseos, incluidos los autoinjertos, aloinjertos e injertos sintéticos, son ampliamente preferidos para restaurar el volumen óseo y favorecer la integración exitosa de los implantes. El aumento de las cirugías de implantes dentales a nivel mundial impulsa significativamente el crecimiento del segmento. Innovaciones como los injertos óseos bioactivos y compuestos mejoran la regeneración ósea y la predictibilidad clínica. La creciente prevalencia del edentulismo y los casos de traumatismos impulsan aún más la demanda. Los materiales avanzados para injertos óseos reducen la morbilidad del paciente y mejoran el tiempo de curación, lo que impulsa su adopción. La expansión de los centros de implantes dentales en las economías emergentes acelera la penetración en el mercado. La creciente inversión en investigación dental y materiales regenerativos fortalece los avances tecnológicos. La creciente concienciación de los pacientes sobre el éxito a largo plazo de los implantes aumenta la preferencia por los injertos. Las colaboraciones entre fabricantes y clínicas dentales para ensayos clínicos mejoran la confianza y el uso. El apoyo gubernamental a la infraestructura de salud bucodental fomenta la adopción. Los beneficios estéticos y funcionales de los injertos óseos en cirugías dentales complejas refuerzan su trayectoria de rápido crecimiento.

- Por material

Según el material, el mercado se segmenta en hidrogel, colágeno, fuente de células humanas, hidroxiapatita y fosfato tricálcico, y politetrafluoroetileno. El segmento de colágeno dominó la mayor cuota de mercado en ingresos, con un 39,8 % en 2025, impulsado por su biocompatibilidad superior, reabsorción y capacidad para favorecer la cicatrización de los tejidos blandos. Las membranas y los sustitutos óseos a base de colágeno son ampliamente preferidos tanto en cirugías periodontales como de implantes. Los hospitales y las clínicas dentales priorizan los materiales de colágeno para obtener resultados clínicos predecibles. El creciente enfoque en los procedimientos mínimamente invasivos mejora la adopción del segmento. Los productos de colágeno reducen las complicaciones postoperatorias, mejorando la satisfacción del paciente. Las aprobaciones regulatorias y los protocolos clínicos establecidos refuerzan aún más su uso. Los avances tecnológicos que mejoran la resistencia a la tracción y las propiedades de manipulación impulsan la preferencia. El crecimiento en odontología estética y de implantes impulsa el dominio del segmento. El aumento de la población geriátrica y la prevalencia de la periodontitis impulsan un mayor volumen de procedimientos. Los programas de educación dental hacen hincapié en las técnicas regenerativas a base de colágeno. Las colaboraciones con institutos de investigación aceleran la innovación y la adopción. Una sólida presencia en la cadena de suministro garantiza la disponibilidad en todas las regiones, lo que respalda un crecimiento constante del mercado.

Se prevé que el segmento de fuentes de células humanas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,7 %, entre 2026 y 2033, impulsada por el aumento de la investigación y la adopción clínica de técnicas de injerto autólogas y basadas en células madre. Los materiales derivados de células humanas mejoran la regeneración ósea, aceleran la cicatrización y reducen los riesgos inmunogénicos. La creciente concienciación sobre la odontología regenerativa y los tratamientos personalizados impulsa su adopción. Los avances tecnológicos en la preservación celular, el desarrollo de andamios y los recubrimientos bioactivos mejoran el rendimiento. Los hospitales y las clínicas dentales especializadas invierten cada vez más en soluciones regenerativas para defectos complejos. La financiación gubernamental para la investigación con células madre promueve el desarrollo y la implementación clínica. La creciente prevalencia de la pérdida de hueso alveolar y las cirugías maxilofaciales complejas impulsan aún más la demanda. La integración con sistemas avanzados de navegación quirúrgica mejora la precisión de los procedimientos. La creciente preferencia de los pacientes por soluciones mínimamente invasivas basadas en tejidos naturales acelera la adopción. Las colaboraciones entre empresas de biotecnología y centros de investigación dental fortalecen las líneas de innovación. La expansión de los programas de terapia regenerativa dental en instituciones académicas y clínicas respalda el rápido crecimiento del mercado. El aumento de los ensayos clínicos que validan la eficacia fomenta su adopción generalizada.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en aumento de cresta alveolar, preservación de alvéolos, regeneración de defectos periodontales, regeneración ósea para implantes, elevación de seno maxilar y otros. El segmento de regeneración ósea para implantes dominó la mayor cuota de mercado, con un 41,5 % en 2025, impulsado por el aumento de los procedimientos de implantes dentales a nivel mundial. Los injertos óseos y las membranas son fundamentales para garantizar una colocación estable del implante y una osteointegración a largo plazo. La creciente demanda de odontología estética y los procedimientos restaurativos en poblaciones geriátricas y adultas respaldan el dominio del segmento. Los hospitales y las clínicas dentales prefieren los procedimientos de regeneración ósea por sus resultados predecibles. Los avances tecnológicos en materiales de injerto, membranas de barrera y herramientas de regeneración guiada mejoran aún más la adopción clínica. El aumento de la formación en implantología en las facultades de odontología fortalece la utilización del segmento. Las aprobaciones regulatorias para injertos y membranas biocompatibles garantizan la seguridad clínica. La creciente prevalencia del edentulismo y las lesiones dentales traumáticas aumentan el volumen de procedimientos. El aumento de la cobertura de seguros para implantes dentales fomenta la adopción. El desarrollo de clínicas dentales especializadas en implantología impulsa el crecimiento del sector. La investigación clínica colaborativa valida la eficacia a largo plazo y fomenta la confianza del mercado. La expansión global de la infraestructura de atención dental respalda la demanda.

Se espera que el segmento de aumento de cresta regurgitante experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9%, entre 2026 y 2033, impulsada por la necesidad de restaurar el volumen óseo alveolar antes de la colocación de implantes y el manejo de defectos periodontales severos. Los procedimientos de aumento de cresta regurgitante son cada vez más preferidos para mejorar las tasas de éxito de los implantes y los resultados estéticos. La creciente adopción de implantes dentales en mercados emergentes y desarrollados impulsa significativamente el crecimiento del segmento. Los materiales de injerto avanzados, incluidos los autoinjertos, los aloinjertos y los compuestos sintéticos, mejoran los resultados del procedimiento y aceleran la cicatrización. La creciente prevalencia de la reabsorción ósea debido al envejecimiento y la enfermedad periodontal impulsa la demanda. Los hospitales y las clínicas dentales están adoptando técnicas de aumento de cresta regurgitante mínimamente invasivas para reducir la morbilidad del paciente. La investigación y el desarrollo en injertos bioactivos y compuestos fortalecen la adopción del segmento. La colaboración entre empresas de medicina regenerativa y prácticas dentales promueve su uso. Los programas de capacitación para cirujanos orales enfatizan los protocolos de aumento de cresta regurgitante. Las iniciativas gubernamentales que promueven la concientización sobre la salud bucal fomentan aún más la adopción. Los avances tecnológicos en andamios impresos en 3D mejoran la precisión en los procedimientos de aumento de cresta regurgitante. La expansión de los centros de especialidades dentales a nivel mundial acelera la penetración en el mercado.

- Por uso final

Según el uso final, el mercado se segmenta en hospitales, clínicas dentales y centros quirúrgicos ambulatorios. El segmento de clínicas dentales dominó la mayor cuota de mercado en ingresos, con un 46,2 % en 2025, debido al creciente número de consultorios dentales privados que ofrecen tratamientos de implantología y periodoncia. Las clínicas ofrecen un alto volumen de procedimientos con atención especializada, lo que respalda su dominio. La creciente preferencia de los pacientes por procedimientos dentales mínimamente invasivos y estéticos aumenta la adopción. Las clínicas utilizan frecuentemente tanto membranas como sustitutos de injertos óseos para procedimientos regenerativos de rutina. La adopción de tecnología, incluyendo cirugía guiada e imágenes digitales, mejora la eficiencia de los procedimientos. La cobertura de seguros para procedimientos dentales en ciertas regiones fomenta la participación de los pacientes. La expansión de las cadenas de clínicas dentales en áreas urbanas y semiurbanas fortalece el alcance del mercado. Los programas de educación dental continua promueven el uso de materiales regenerativos avanzados. La integración de las clínicas con laboratorios garantiza la disponibilidad de materiales de injerto de alta calidad. La concienciación de los pacientes sobre los resultados estéticos y funcionales impulsa aún más la demanda del segmento. La creciente prevalencia de la pérdida dental y la enfermedad periodontal aumenta el volumen de procedimientos. Las iniciativas gubernamentales que apoyan el acceso a la atención bucodental benefician indirectamente la adopción de prácticas en las clínicas.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8%, entre 2026 y 2033, impulsada por el aumento de los procedimientos quirúrgicos ambulatorios y las cirugías dentales mínimamente invasivas. Los centros ambulatorios ofrecen alternativas rentables y convenientes a los tratamientos hospitalarios, lo que promueve la adopción de membranas y sustitutos de injertos óseos. El creciente turismo dental y los procedimientos ambulatorios especializados impulsan el crecimiento del segmento. Los materiales de injerto avanzados con propiedades de curación rápida mejoran el flujo de pacientes. La expansión de la infraestructura quirúrgica ambulatoria a nivel mundial acelera la adopción. La integración de técnicas de odontología regenerativa en los centros ambulatorios mejora la oferta clínica. La creciente demanda de los pacientes de tiempos de recuperación más cortos y soluciones mínimamente invasivas fortalece la penetración en el mercado. La colaboración con hospitales y fabricantes dentales mejora la disponibilidad de materiales. El apoyo gubernamental a los programas de atención dental ambulatoria promueve su uso. Las economías emergentes están invirtiendo cada vez más en centros quirúrgicos ambulatorios para mejorar el acceso a la atención dental. Los avances tecnológicos en la regeneración ósea guiada mejoran el éxito de los procedimientos. La creciente prevalencia de procedimientos de implantes en entornos ambulatorios impulsa aún más la adopción.

Análisis regional del mercado de membranas dentales y sustitutos de injertos óseos

- América del Norte dominó el mercado de membranas dentales y sustitutos de injertos óseos con la mayor cuota de ingresos, un 38,7% en 2025.

- Respaldado por una infraestructura avanzada de atención dental, una alta adopción de procedimientos de implantología, una fuerte presencia de fabricantes líderes de biomateriales y marcos de reembolso favorables.

- La región se beneficia de una red bien establecida de clínicas dentales, una creciente concienciación sobre las terapias dentales regenerativas y una alta aceptación por parte de los pacientes de los procedimientos orales mínimamente invasivos.

Análisis del mercado estadounidense de membranas dentales y sustitutos de injertos óseos:

El mercado estadounidense de membranas dentales y sustitutos de injertos óseos representó una parte sustancial de los ingresos de Norteamérica en 2025, impulsado por el creciente uso de técnicas de regeneración ósea guiada, el aumento de los procedimientos de implantes y las continuas inversiones en investigación e innovación dental. Empresas como Geistlich Pharma AG y OsteoBiol están ampliando activamente sus carteras de productos y promoviendo su adopción clínica, mientras que una cobertura de seguro favorable mejora el acceso de los pacientes a soluciones avanzadas de injertos y membranas.

Análisis del mercado europeo de membranas dentales y sustitutos de injertos óseos:

Se prevé que el mercado europeo de membranas dentales y sustitutos de injertos óseos experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por una mayor concienciación de los pacientes, una creciente penetración de los implantes dentales y marcos regulatorios que promueven el uso de biomateriales. Países como Alemania, Francia e Italia están observando una creciente aplicación de membranas a base de colágeno y sustitutos de xenoinjertos para procedimientos regenerativos orales.

Análisis del mercado británico de membranas dentales y sustitutos de injertos óseos:

Se prevé que el mercado británico de membranas dentales y sustitutos de injertos óseos experimente un crecimiento anual compuesto significativo, impulsado por el auge del turismo dental, la creciente adopción de terapias regenerativas y un mayor enfoque en la atención periodontal y de implantes. La modernización de las clínicas dentales y el acceso a biomateriales avanzados contribuyen aún más a la expansión del mercado.

Análisis del mercado alemán de membranas dentales y sustitutos de injertos óseos:

Se prevé que el mercado alemán de membranas dentales y sustitutos de injertos óseos experimente un crecimiento constante durante el período de pronóstico, impulsado por prácticas odontológicas tecnológicamente avanzadas, una fuerte demanda de procedimientos de reconstrucción oral por parte de los pacientes y políticas de reembolso que respaldan el uso de biomateriales. Los programas de capacitación en implantología y odontología regenerativa contribuyen a una mayor tasa de adopción.

Análisis del mercado de membranas dentales y sustitutos de injertos óseos en Asia-Pacífico:

Se prevé que el mercado de membranas dentales y sustitutos de injertos óseos en Asia-Pacífico experimente el crecimiento más rápido a nivel mundial, con una tasa de crecimiento anual compuesta (CAGR) del 9,4 % entre 2026 y 2033. Este crecimiento se ve impulsado por el aumento de las inversiones en la modernización de las clínicas dentales, la creciente concienciación de los pacientes sobre la salud bucal y la creciente demanda de terapias dentales regenerativas. La rápida urbanización, la expansión de las redes hospitalarias y dentales, y el aumento de los ingresos disponibles en países como China, Japón e India son factores clave que respaldan la expansión del mercado.

Análisis del mercado japonés de membranas dentales y sustitutos de injertos óseos:

El mercado japonés de membranas dentales y sustitutos de injertos óseos está ganando terreno gracias a un ecosistema sanitario de alta tecnología, el envejecimiento de la población y la creciente demanda de procedimientos dentales estéticos y restaurativos. La adopción de técnicas regenerativas modernas y biomateriales de alta calidad impulsa el crecimiento del mercado.

Análisis del mercado chino de membranas dentales y sustitutos de injertos óseos:

En 2025, el mercado chino de membranas dentales y sustitutos de injertos óseos representó la mayor cuota de mercado en Asia-Pacífico, impulsado por la creciente clase media del país, la rápida urbanización y la mayor concienciación sobre el cuidado dental y la salud bucal. El aumento del número de clínicas dentales, la inversión en procedimientos avanzados de implantología y la disponibilidad de biomateriales rentables son factores clave que impulsan la expansión del mercado.

Cuota de mercado de membranas dentales y sustitutos de injertos óseos

La industria de membranas dentales y sustitutos de injertos óseos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Geistlich Pharma (Suiza)

- BioHorizontes (EE. UU.)

- Straumann (Suiza)

- Dentsply Sirona (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (EE. UU.)

- OsteoBiol (Italia)

- Botiss Biomaterials (Alemania)

- Matriz de colágeno (EE. UU.)

- Productos Novabone (EE. UU.)

- Curasan (Alemania)

- HERAeus Kulzer (Alemania)

- Bio-Oss (Suiza)

- Alpha-Bio Tec (Israel)

- Implante de óseo (Corea del Sur)

- Keystone Dental (EE. UU.)

- Tecnologías de Implantes Mínimos Micro (Israel)

- Grupo Etex (Bélgica)

- Osteogenics Biomedical (EE. UU.)

- Zimmer Dental (EE. UU.)

Últimos avances en el mercado mundial de membranas dentales y sustitutos de injertos óseos.

- En abril de 2023, ZimVie Inc. amplió su cartera de biomateriales dentales con el lanzamiento de RegenerOss CC Allograft Particulate y RegenerOss Bone Graft Plug, dos productos de injerto óseo a base de colágeno diseñados para reparar defectos óseos y utilizarse en procedimientos de implantes en el mercado dental norteamericano. Estas incorporaciones de productos buscan mejorar las características de manipulación y los resultados clínicos en los procedimientos de regeneración ósea guiada.

- En mayo de 2023, Biomatlante obtuvo la certificación del Reglamento de Dispositivos Médicos (MDR) en Europa para sus líneas de productos regenerativos ya establecidas —Bio-Gide, Fibro-Gide y membranas Mucograft—, lo que confirma su conformidad con las estrictas regulaciones europeas y permite su uso continuado en cirugías periodontales y de regeneración ósea en los mercados de la UE.

- En septiembre de 2024, Regenity Biosciences recibió la aprobación regulatoria de la Administración Nacional de Productos Médicos de China (NMPA) para su innovadora membrana dental de colágeno biorreabsorbible reticulada, Matrixflex, diseñada para su uso en procedimientos de cirugía oral. Esto marcó la primera aprobación de un producto dental de Regenity en el mercado chino, ampliando el acceso a soluciones de membranas avanzadas en una región clave para el crecimiento.

- En enero de 2025, NovaBone Products anunció una importante alianza estratégica de distribución con BEGO, proveedor global de soluciones de implantología. En virtud de este acuerdo, la avanzada masilla dental con dispensador de cartuchos de NovaBone se introducirá en el mercado europeo, ampliando así el acceso clínico a sustitutos bioactivos sintéticos de injertos óseos.

- En febrero de 2025, Geistlich Holding anunció una inversión estratégica en ReOss Ltd., asegurando así los derechos globales de comercialización y distribución de los productos principales y las tecnologías en desarrollo de ReOss, incluido el andamio Yxoss CBR. Esta estrategia refuerza la posición de liderazgo de Geistlich en materiales regenerativos dentales, en particular en tecnologías avanzadas de sustitución de injertos óseos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.