Global Dental Radiology And Dental Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.04 Billion

USD

11.98 Billion

2025

2033

USD

7.04 Billion

USD

11.98 Billion

2025

2033

| 2026 –2033 | |

| USD 7.04 Billion | |

| USD 11.98 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de radiología e imagenología dental por dispositivo (imagenología y radiología dental), tipo de imagen (bidimensional y tridimensional), método (extraoral, intraoral, imagenología, etc.), aplicación (terapéutica, diagnóstica, forense, cosmética, etc.), uso final (laboratorios forenses, hospitales y clínicas dentales, e institutos académicos y de investigación): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de dispositivos de radiología e imágenes dentales

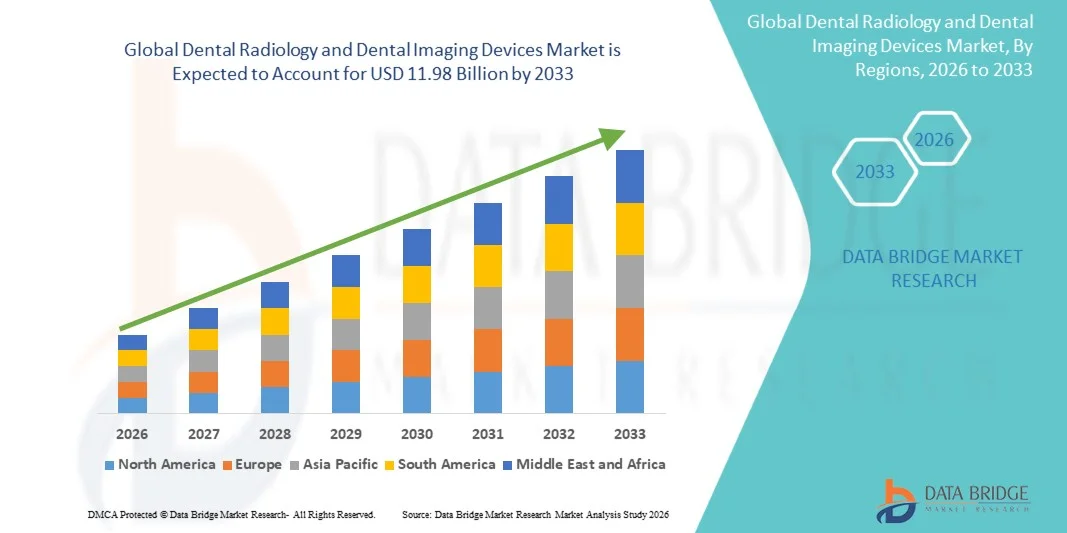

- El tamaño del mercado global de dispositivos de radiología e imágenes dentales se valoró en USD 7.04 mil millones en 2025 y se espera que alcance los USD 11.98 mil millones para 2033 , con una CAGR de 6,88% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas de diagnóstico dental y los continuos avances tecnológicos en sistemas de imágenes, lo que conduce a una mayor precisión, eficiencia y digitalización en clínicas dentales, hospitales y centros de diagnóstico.

- Además, la creciente demanda de diagnóstico temprano y preciso de trastornos dentales, la creciente conciencia de la atención médica bucal preventiva y la creciente integración de soluciones de imágenes digitales en los flujos de trabajo dentales están acelerando la adopción de dispositivos de radiología e imágenes dentales, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado de dispositivos de radiología e imágenes dentales

- Los dispositivos de radiología dental y de imágenes dentales, incluidos los sistemas de imágenes intraorales, extraorales y 3D avanzados, se han convertido en componentes esenciales de los diagnósticos dentales modernos en hospitales, clínicas dentales e instituciones académicas debido a su capacidad de proporcionar imágenes precisas y de alta resolución para un diagnóstico y una planificación del tratamiento eficaces.

- La creciente demanda de dispositivos de imágenes dentales está impulsada principalmente por la creciente prevalencia de trastornos dentales, la creciente conciencia de la atención médica bucal preventiva, los avances tecnológicos como la radiografía digital y la tomografía computarizada de haz cónico (CBCT) y la creciente adopción de procedimientos dentales mínimamente invasivos y basados en la precisión.

- América del Norte dominó el mercado de dispositivos de radiología e imágenes dentales con la mayor participación en los ingresos de aproximadamente el 38,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías dentales digitales, políticas de reembolso favorables y una fuerte presencia de los principales fabricantes de dispositivos de imágenes, con EE. UU. representando una parte importante de la demanda regional debido al uso generalizado en clínicas dentales y consultorios especializados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de radiología dental y dispositivos de imágenes dentales durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención dental, el aumento de los ingresos disponibles, el aumento del turismo dental y la creciente conciencia de las soluciones de diagnóstico avanzadas en países como China, India, Japón y Corea del Sur.

- El segmento de imágenes bidimensionales representó la mayor participación en ingresos del mercado, con un 61,7 %, en 2025, debido a su uso generalizado como herramienta de diagnóstico de primera línea en odontología.

Alcance del informe y segmentación del mercado de dispositivos de radiología e imágenes dentales

|

Atributos |

Perspectivas clave del mercado de dispositivos de radiología e imágenes dentales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de radiología e imágenes dentales

“ Adopción creciente de tecnologías avanzadas de imágenes digitales y diagnóstico 3D ”

- Una tendencia importante y en auge en el mercado global de dispositivos de radiología e imagenología dental es la transición generalizada de la imagen analógica convencional a sistemas de radiografía digital avanzados. Las clínicas dentales están adoptando cada vez más sistemas de rayos X digitales debido a su superior calidad de imagen, menor exposición a la radiación, procesamiento más rápido de imágenes y mayor precisión diagnóstica.

- El creciente uso de sistemas de tomografía computarizada de haz cónico (CBCT) está transformando significativamente el mercado, especialmente en la planificación de implantes, la ortodoncia, la endodoncia y la cirugía maxilofacial. Por ejemplo, empresas como Dentsply Sirona, Carestream Dental y Planmeca han ampliado sus portafolios de CBCT con sistemas de imágenes 3D de alta resolución que facilitan la colocación precisa de implantes y una evaluación anatómica completa, lo que ha impulsado una sólida adopción en clínicas y hospitales dentales especializados.

- Los dispositivos de imagen intraoral, incluyendo sensores digitales y sistemas de placas de fósforo, están ganando terreno gracias a su facilidad de uso, diseño compacto y su capacidad de integración perfecta con el software de gestión de la clínica dental. Estos sistemas facilitan flujos de trabajo eficientes y una mejor comunicación con el paciente.

- El creciente énfasis en la odontología mínimamente invasiva y la detección temprana de enfermedades está impulsando aún más la demanda de tecnologías de imágenes de alta resolución que permitan a los dentistas identificar caries, pérdida ósea y otras afecciones bucales en una etapa temprana.

- Además, la creciente adopción de dispositivos portátiles y compactos de imágenes dentales está apoyando el crecimiento del mercado en clínicas dentales ambulatorias, unidades dentales móviles y programas de extensión, particularmente en las economías emergentes.

Dinámica del mercado de dispositivos de radiología e imágenes dentales

Conductor

Creciente demanda de diagnósticos dentales precisos y expansión de la infraestructura de atención odontológica

- La creciente prevalencia de trastornos dentales como caries, enfermedad periodontal, edentulismo y maloclusión es un factor clave para el mercado de la radiología dental y los dispositivos de imagenología dental. El diagnóstico preciso y la planificación del tratamiento para estas afecciones dependen en gran medida de tecnologías avanzadas de imagenología dental.

- La expansión global de las clínicas dentales, los centros dentales especializados y los departamentos dentales de los hospitales está impulsando significativamente la demanda de dispositivos de radiología e imágenes.

- Por ejemplo, las grandes organizaciones de servicios dentales (DSO) en América del Norte y Europa están equipando cada vez más a las nuevas clínicas con sistemas de imágenes panorámicas y CBCT como herramientas de diagnóstico estándar, lo que acelera las instalaciones de equipos y la demanda de reemplazo.

- La creciente conciencia entre los pacientes sobre la salud bucal y el cuidado dental preventivo está dando lugar a visitas dentales más frecuentes, lo que aumenta la necesidad de diagnósticos por imágenes de rutina.

- Los avances tecnológicos que reducen la dosis de radiación al tiempo que mejoran la claridad de la imagen están fomentando un reemplazo más rápido de los sistemas de imágenes tradicionales por soluciones digitales modernas.

- Además, el crecimiento de la odontología cosmética, los implantes dentales y los procedimientos de ortodoncia está contribuyendo directamente a una mayor utilización de dispositivos de imágenes dentales en entornos clínicos.

Restricción/Desafío

“ Altos costos de los equipos y preocupaciones sobre la seguridad radiológica ”

- El elevado coste inicial asociado a los sistemas avanzados de radiología e imagenología dental, en particular las unidades CBCT y de imagen panorámica, sigue siendo un reto clave para el crecimiento del mercado. Las clínicas dentales pequeñas e independientes pueden enfrentarse a limitaciones financieras al invertir en estos sistemas.

- Los gastos de mantenimiento continuo, las actualizaciones de software y la necesidad de personal capacitado para operar equipos de imagen sofisticados aumentan aún más el costo total de propiedad. Por ejemplo, los sistemas CBCT suelen requerir capacitación especializada y calibración periódica, lo que incrementa los costos operativos para las clínicas dentales más pequeñas y limita su adopción en mercados sensibles a los precios.

- Las preocupaciones relacionadas con la exposición a la radiación, a pesar de los avances tecnológicos en la reducción de dosis, siguen influyendo en la percepción de los pacientes y el escrutinio regulatorio. Los estrictos requisitos regulatorios de seguridad radiológica y cumplimiento de los equipos pueden retrasar la instalación y la adopción.

- En las regiones en desarrollo, el acceso limitado a profesionales de radiología dental capacitados y la infraestructura inadecuada plantean barreras adicionales a la expansión del mercado.

- Abordar estos desafíos mediante soluciones de imágenes rentables, una mejor capacitación de los profesionales y una innovación continua en tecnologías de imágenes de baja dosis será fundamental para el crecimiento sostenido del mercado de dispositivos de radiología y de imágenes dentales.

Alcance del mercado de dispositivos de radiología e imágenes dentales

El mercado está segmentado según el dispositivo, el tipo de imagen, el método, la aplicación y el uso final.

• Por dispositivo

En función del dispositivo, el mercado de dispositivos de radiología e imagenología dental se segmenta en imagenología dental y radiología dental. El segmento de imagenología dental dominó la mayor cuota de mercado en ingresos, con un 56,4% en 2025, impulsado por su papel indispensable en el diagnóstico dental rutinario, la planificación del tratamiento y el seguimiento. Los sistemas de imagenología dental se utilizan ampliamente para detectar caries, enfermedad periodontal, dientes impactados, defectos óseos y patologías orales. Su integración en los flujos de trabajo clínicos diarios los convierte en herramientas esenciales en las clínicas dentales de todo el mundo. La transición de la imagen analógica a la digital ha mejorado significativamente la calidad de la imagen, la precisión diagnóstica y la eficiencia del flujo de trabajo. La creciente demanda de odontología cosmética, ortodoncia e implantología impulsa aún más su adopción generalizada. Los dispositivos de imagenología dental también reducen el tiempo de examen, mejorando el rendimiento de los pacientes. La creciente inversión de las clínicas en infraestructura digital refuerza la demanda. Las continuas mejoras tecnológicas, que incluyen diagnósticos basados en IA y almacenamiento de imágenes en la nube, refuerzan aún más su dominio. Las altas tasas de reemplazo de sistemas antiguos contribuyen a la generación sostenida de ingresos. La creciente conciencia sobre la detección temprana de enfermedades bucales a nivel mundial respalda el liderazgo a largo plazo de este segmento.

Se espera que el segmento de Radiología Dental experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2026 y 2033, impulsada por la creciente adopción de sistemas radiográficos avanzados en la atención odontológica especializada. La creciente prevalencia de trastornos orales complejos que requieren una evaluación radiológica precisa está acelerando la demanda. La radiología dental desempeña un papel fundamental en la planificación de implantes, las evaluaciones de ortodoncia y las cirugías maxilofaciales. El mayor conocimiento sobre las tecnologías de imagenología optimizadas para la radiación y de baja dosis mejora su aceptación. La expansión de hospitales dentales y centros especializados en economías emergentes impulsa aún más el crecimiento. Los avances tecnológicos que mejoran la resolución y minimizan la exposición a la radiación aumentan la confianza del clínico. La integración de sistemas de radiología con plataformas de odontología digital facilita la eficiencia del flujo de trabajo. El aumento de las inversiones en infraestructura sanitaria también contribuye a la adopción. El aumento de la formación de los profesionales de la odontología en interpretación radiográfica impulsa aún más la demanda. El apoyo regulatorio al diagnóstico temprano fortalece la expansión del mercado. Estos factores, en conjunto, impulsan un rápido crecimiento durante el período de pronóstico.

• Por tipo de imagen

Según el tipo de imagen, el mercado de radiología dental y dispositivos de imagen dental se segmenta en bidimensionales y tridimensionales. El segmento de imagen bidimensional representó la mayor cuota de mercado en ingresos, con un 61,7%, en 2025, gracias a su amplio uso como herramienta de diagnóstico de primera línea en odontología. Los sistemas de imagen 2D, como las radiografías panorámicas e intraorales, son rentables y fáciles de usar. Se utilizan habitualmente para exámenes básicos, detección de caries y evaluaciones periodontales. El menor coste de los equipos los hace accesibles a clínicas dentales pequeñas y medianas. La menor exposición a la radiación, en comparación con la imagenología avanzada, favorece aún más su adopción. El alto volumen de pacientes en odontología general contribuye a un uso constante. Los protocolos clínicos establecidos favorecen la imagen 2D en casos rutinarios. La rápida adquisición de imágenes mejora la eficiencia del flujo de trabajo. La disponibilidad de sistemas compactos y portátiles mejora la accesibilidad. La alta demanda de sustitución de equipos obsoletos favorece la estabilidad de los ingresos. El apoyo a los reembolsos en varios sistemas sanitarios refuerza aún más su dominio.

Se proyecta que el segmento de imágenes tridimensionales registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2026 y 2033, impulsada por la creciente adopción de la tomografía computarizada de haz cónico (CBCT). Las imágenes tridimensionales proporcionan una visualización superior de las estructuras anatómicas, lo que permite un diagnóstico preciso y la planificación del tratamiento. El crecimiento de los procedimientos de implantes dentales y los tratamientos de ortodoncia impulsa considerablemente la demanda. La creciente complejidad de las cirugías dentales requiere soluciones de imágenes avanzadas. Los avances tecnológicos han reducido el tiempo de escaneo y la dosis de radiación. La creciente asequibilidad de los sistemas CBCT fomenta su adopción en clínicas medianas. La creciente demanda de odontología personalizada y de precisión acelera el crecimiento. La mejora de los resultados clínicos aumenta la satisfacción del paciente. La expansión de los programas de formación en imágenes tridimensionales impulsa aún más su uso. Estos factores contribuyen en conjunto a unas sólidas perspectivas de crecimiento.

• Por método

Según el método, el mercado de dispositivos de radiología e imagenología dental se segmenta en extraorales, intraorales, imagenología y otros. El segmento extraoral dominó el mercado con una participación en los ingresos del 48,9 % en 2025, impulsado por su capacidad para capturar vistas anatómicas completas. Los sistemas de imagenología extraorales se utilizan ampliamente para imágenes panorámicas y tomografías computarizadas de haz cónico (CBCT). Estos sistemas permiten la evaluación de la estructura mandibular, los senos paranasales y los dientes impactados. La alta demanda en implantología y ortodoncia respalda este dominio. Los hospitales y las grandes clínicas dentales dependen en gran medida de los sistemas extraorales para diagnósticos avanzados. La mayor claridad de imagen y la mayor confianza en el diagnóstico mejoran su adopción. La capacidad de evaluar grandes áreas en un solo escaneo mejora la eficiencia. La creciente prevalencia de casos dentales complejos respalda su uso. Las actualizaciones continuas del software de imagenología aumentan aún más el valor. Las fuertes inversiones de capital de las grandes clínicas contribuyen al liderazgo en ingresos.

Se espera que el segmento intraoral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, impulsada por la creciente adopción de sensores y cámaras intraorales digitales. Estos sistemas ofrecen imágenes de alta resolución con mínima exposición a la radiación. El creciente énfasis en el diagnóstico en la consulta impulsa el crecimiento. La integración con los historiales clínicos digitales mejora la eficiencia del flujo de trabajo. La creciente preferencia por la odontología mínimamente invasiva y preventiva acelera la adopción. Los diseños portátiles e inalámbricos mejoran la comodidad del clínico. La creciente demanda de herramientas para la interacción con el paciente impulsa su uso. La reducción de costes en sensores digitales mejora la asequibilidad. La ampliación del acceso a la atención odontológica en las regiones emergentes impulsa aún más el crecimiento. Estos factores impulsan una rápida expansión durante el período de pronóstico.

• Por aplicación

Según la aplicación, el mercado de dispositivos de radiología e imagenología dental se segmenta en terapéuticos, diagnósticos, forenses, cosméticos y otros. El segmento de diagnóstico tuvo la mayor participación en los ingresos del mercado, con un 53,8 %, en 2025, impulsado por el papel esencial de la imagenología en la identificación de afecciones dentales. La imagenología diagnóstica es fundamental para detectar caries, enfermedades periodontales, infecciones y anomalías bucales. La alta prevalencia mundial de trastornos dentales sustenta una fuerte demanda. La imagenología permite una planificación y un seguimiento precisos del tratamiento. Los profesionales dentales dependen en gran medida de la imagenología diagnóstica para la toma de decisiones clínicas. El creciente énfasis en la detección temprana respalda su uso generalizado. La integración con herramientas de diagnóstico basadas en IA mejora la precisión. El aumento de las revisiones dentales rutinarias contribuye al crecimiento del volumen. Las guías clínicas estandarizadas favorecen el diagnóstico basado en imagenología. El alto uso repetido en las visitas de los pacientes refuerza el dominio.

Se prevé que el segmento Cosmético crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,8 %, entre 2026 y 2033, impulsada por la creciente demanda de procedimientos dentales estéticos. La imagenología es crucial para el diseño de sonrisas, carillas, ortodoncia e implantes. La creciente concienciación de los pacientes sobre la estética dental impulsa el crecimiento. El aumento de la renta disponible impulsa el gasto en odontología electiva. La imagenología avanzada permite una planificación precisa de los tratamientos cosméticos. La visualización digital mejora la comunicación y la aceptación del paciente. La expansión de las clínicas de odontología estética contribuye a su adopción. Los avances tecnológicos mejoran la previsibilidad de los tratamientos. La influencia de las redes sociales impulsa aún más la demanda. Estos factores, en conjunto, impulsan un fuerte impulso de crecimiento.

• Por uso final

Según el uso final, el mercado de dispositivos de radiología e imagenología dental se segmenta en laboratorios forenses, hospitales y clínicas dentales, e institutos académicos y de investigación. El segmento de hospitales y clínicas dentales dominó el mercado con una participación en los ingresos del 62,1 % en 2025, impulsado por el alto volumen de pacientes y las necesidades de diagnóstico rutinario. Las clínicas dentales son los principales usuarios de dispositivos de imagenología a nivel mundial. Los hospitales gestionan casos complejos y de derivación que requieren imágenes avanzadas. La continua actualización de los equipos impulsa la generación de ingresos. El creciente número de clínicas dentales en todo el mundo sustenta la demanda. La integración de sistemas de imagenología en los flujos de trabajo diarios mejora la eficiencia. La creciente prevalencia de trastornos dentales fomenta el uso frecuente de imágenes. La expansión de las consultas dentales privadas fortalece la adopción. Las inversiones gubernamentales en salud bucodental también contribuyen. Estos factores refuerzan el dominio del segmento.

Se prevé que el segmento de Laboratorios Forenses registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2026 y 2033, impulsada por el creciente uso de imágenes dentales en la identificación forense. La radiología dental es esencial para la estimación de la edad y la identificación humana. El aumento de los requisitos de investigación criminal impulsa su adopción. Los programas de identificación de víctimas de desastres impulsan la demanda. Los avances en la precisión de las imágenes mejoran la fiabilidad forense. La creciente colaboración entre instituciones sanitarias y forenses impulsa el crecimiento. La creciente aceptación legal de las pruebas de imágenes dentales impulsa aún más su uso. La expansión de la infraestructura forense a nivel mundial contribuye a la demanda. Estos factores, en conjunto, impulsan el rápido crecimiento del segmento.

Análisis regional del mercado de dispositivos de radiología e imágenes dentales

- América del Norte dominó el mercado de dispositivos de radiología e imágenes dentales con la mayor participación en los ingresos de aproximadamente el 38,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías dentales digitales y políticas de reembolso favorables para imágenes de diagnóstico.

- La región se beneficia del uso generalizado de imágenes intraorales, sistemas panorámicos y tomografía computarizada de haz cónico (CBCT) en clínicas dentales y consultorios especializados.

- Una fuerte presencia de los principales fabricantes de dispositivos de imágenes dentales, la innovación tecnológica continua y la adopción temprana de soluciones de imágenes habilitadas con IA refuerzan aún más el liderazgo del mercado de América del Norte.

Análisis del mercado de dispositivos de radiología e imágenes dentales en EE. UU.

El mercado estadounidense de dispositivos de radiología e imagenología dental representó la mayor parte de los ingresos regionales en 2025, impulsado por la adopción generalizada de sistemas de radiografía digital y CBCT en odontología general, ortodoncia y cirugía oral. El alto volumen de pacientes, el énfasis en el diagnóstico temprano y la creciente demanda de procedimientos dentales mínimamente invasivos y guiados por imágenes están acelerando el crecimiento del mercado. La favorable cobertura de seguros, la rápida sustitución de sistemas analógicos por plataformas digitales y las fuertes inversiones en tecnología dental por parte de clínicas privadas y consultorios privados continúan impulsando el mercado estadounidense.

Análisis del mercado europeo de dispositivos de radiología e imagen dental

Se proyecta que el mercado europeo de dispositivos de radiología e imagen dental se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la creciente demanda de herramientas de diagnóstico avanzadas y un mayor enfoque en la atención dental preventiva. La creciente prevalencia de trastornos dentales, el envejecimiento de la población y la creciente adopción de tecnologías de imagen digital impulsan el crecimiento del mercado. Países como Alemania, Francia e Italia están experimentando una fuerte adopción de sistemas de TCCB e imagen panorámica en hospitales y clínicas dentales. El respaldo regulatorio a la seguridad radiológica y la precisión diagnóstica fortalece aún más la expansión del mercado.

Análisis del mercado de dispositivos de radiología e imágenes dentales en el Reino Unido

Se prevé que el mercado británico de dispositivos de radiología e imagenología dental crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el aumento de la inversión en equipos dentales modernos y la expansión de los servicios de atención dental privada. La creciente concienciación sobre el diagnóstico precoz de enfermedades bucodentales y la creciente adopción de la radiografía digital en el NHS y las consultas privadas son factores clave de crecimiento. La expansión de los procedimientos cosméticos y de ortodoncia está incrementando aún más la demanda de sistemas de imagenología de alta resolución. Además, las actualizaciones tecnológicas y la sustitución de los sistemas de imagenología obsoletos siguen impulsando el desarrollo del mercado.

Análisis del mercado alemán de dispositivos de radiología e imágenes dentales

Se prevé que el mercado alemán de dispositivos de radiología e imagenología dental se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por los sólidos estándares de atención dental y la alta adopción de tecnologías de diagnóstico avanzadas. El consolidado sistema sanitario alemán, junto con la sólida presencia de fabricantes de equipos dentales, impulsa la innovación continua en soluciones de imagenología. El creciente uso de la CBCT para la planificación de implantes y el diagnóstico maxilofacial es un factor clave de crecimiento. El mercado también se beneficia de estrictos marcos regulatorios que priorizan la precisión diagnóstica y la seguridad del paciente.

Análisis del mercado de dispositivos de radiología e imágenes dentales en Asia-Pacífico

Se prevé que el mercado de dispositivos de radiología e imagenología dental en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por la expansión de la infraestructura de atención dental y el aumento de los ingresos disponibles. El rápido crecimiento de las clínicas dentales, la creciente concienciación sobre las soluciones de diagnóstico avanzadas y el creciente turismo dental están acelerando la adopción del mercado. Las iniciativas gubernamentales destinadas a mejorar el acceso a la atención bucodental y la modernización de los centros de diagnóstico impulsan aún más el crecimiento. La región también está experimentando una creciente penetración de sistemas de imagen digital rentables.

Análisis del mercado japonés de dispositivos de radiología e imágenes dentales

El mercado japonés de dispositivos de radiología e imagenología dental está cobrando impulso gracias a la alta calidad de la atención dental y al gran énfasis en la precisión diagnóstica. El envejecimiento de la población y la alta prevalencia de trastornos dentales impulsan la demanda de sistemas de imagenología avanzados. Las clínicas dentales japonesas son pioneras en la adopción de la radiografía digital y las tecnologías CBCT, gracias a la innovación tecnológica y a profesionales cualificados. La integración de los sistemas de imagenología con los flujos de trabajo digitales está mejorando aún más la eficiencia clínica y la precisión diagnóstica.

Análisis del mercado de dispositivos de radiología e imágenes dentales en China

El mercado chino de dispositivos de radiología e imagenología dental representó una parte significativa del mercado de Asia-Pacífico en 2025, impulsado por la rápida expansión de las clínicas dentales y la creciente concienciación sobre la salud bucodental. El aumento de la renta disponible, la creciente demanda de odontología cosmética y la expansión de la infraestructura sanitaria urbana son factores clave para el crecimiento del mercado. La fabricación nacional de dispositivos de imagenología y la creciente disponibilidad de sistemas digitales asequibles están mejorando la accesibilidad al mercado. Además, el apoyo gubernamental a la modernización de la atención sanitaria está fortaleciendo la posición de China en el mercado regional.

Cuota de mercado de dispositivos de radiología e imágenes dentales

La industria de dispositivos de radiología dental y de imágenes dentales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dentsply Sirona (EE. UU.)

- Carestream Dental (EE. UU.)

- Grupo Planmeca (Finlandia)

- Vatech Co., Ltd. (Corea del Sur)

- Corporación Danaher (EE. UU.)

- Envista Holdings Corporation (EE. UU.)

- Grupo Acteon (Francia)

- Midmark Corporation (EE. UU.)

- Radiología Owandy (Francia)

- Asahi Roentgen Ind. Co., Ltd. (Japón)

- FONA Dental (Eslovaquia)

- Corporación Morita (Japón)

- Carestream Health (EE. UU.)

- LED Dental Inc. (Canadá)

- Villa Sistemi Medicali (Italia)

Últimos avances en el mercado global de dispositivos de radiología e imágenes dentales

- En abril de 2025, Planmeca Oy presentó varios nuevos productos de procesamiento de imágenes, entre ellos el Planmeca Viso G1 CBCT, el Planmeca Viso 2D Pro, el Viso 2D Classic y el sistema intraoral portátil Planmeca ProX GO. Estos sistemas ofrecen mayor precisión en el procesamiento de imágenes y flexibilidad en el flujo de trabajo para las clínicas dentales, lo que subraya el compromiso de Planmeca con la expansión de su cartera de equipos de diagnóstico.

- En marzo de 2025, Align Technology, Inc. lanzó Align X-ray Insights, un software de detección asistida por computadora (CADe) basado en IA para radiografías 2D en la UE y el Reino Unido, diseñado para analizar automáticamente radiografías dentales y ayudar a los médicos en la detección temprana de enfermedades y la planificación del tratamiento.

- En febrero de 2025, DEXIS lanzó DEXIS Connect Pro, una plataforma de servicio proactiva para sus dispositivos CBCT y sensores intraorales enfocada en aumentar el tiempo de actividad del dispositivo y el soporte de diagnóstico remoto, lo que demuestra el cambio de la industria hacia soluciones de servicios conectados para hardware de imágenes.

- En abril de 2024, DEXIS presentó el nuevo sensor DEXIS Ti2, sucesor de su sensor de titanio, como parte de su ecosistema digital en expansión. Este sensor intraoral mejora la calidad de la imagen e integra flujos de trabajo basados en IA para optimizar los procesos de obtención de imágenes dentales.

- En agosto de 2024, DEXIS lanzó DEXIS Connect Pro para aumentar el tiempo de actividad del dispositivo, lo que marca la expansión continua de la plataforma para respaldar los sistemas CBCT e imágenes intraorales con herramientas proactivas de diagnóstico y mantenimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.