Global Diabetic Lancing Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.02 Billion

USD

2.23 Billion

2025

2033

USD

1.02 Billion

USD

2.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 2.23 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de punción para diabéticos, por tipo (lancetas de seguridad y lancetas estándar), calibre (17/18 g, 21 g, 23 g, 25 g, 28 g, 30 g y otros), profundidad de penetración (8 mm a 1,0 mm, 1 mm a 1,5 mm, 6 mm a 2,0 mm, 1 mm a 2,5 mm y 5 mm a 3,0 mm), aplicación (hospitales y clínicas, atención domiciliaria y diagnóstico domiciliario, centros de diagnóstico e instituciones médicas, laboratorios de investigación y académicos, y otros) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de dispositivos de punción para diabéticos

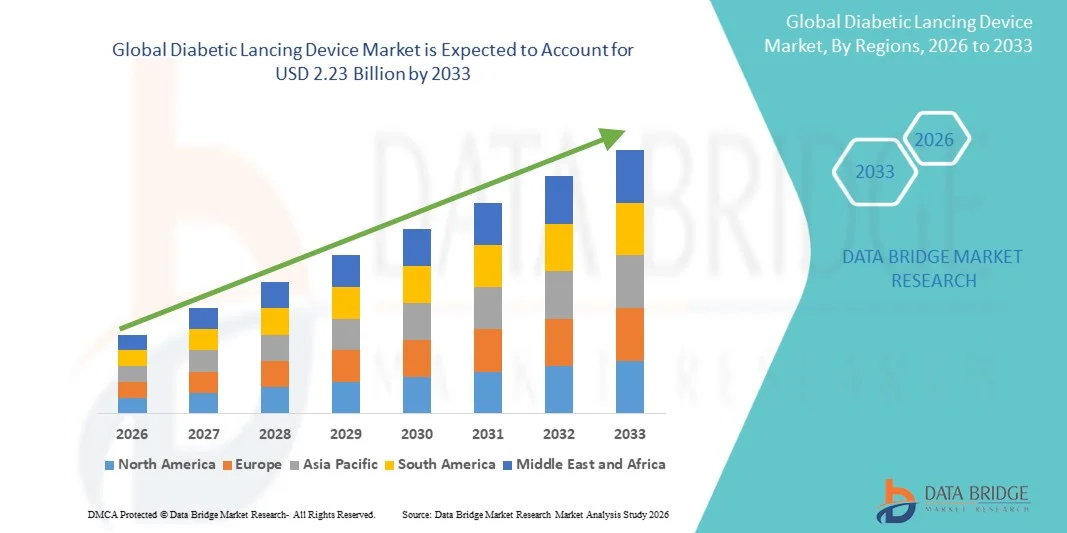

- El tamaño del mercado global de dispositivos de punción para diabéticos se valoró en USD 1.02 mil millones en 2025 y se espera que alcance los USD 2.23 mil millones para 2033 , con una CAGR del 10,28% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la diabetes en todo el mundo, la creciente frecuencia de control de la glucosa en sangre y los continuos avances tecnológicos en los dispositivos de punción para diabéticos, lo que conduce a una mayor precisión, una reducción del dolor y un mayor cumplimiento del paciente tanto en la atención domiciliaria como en entornos clínicos.

- Además, la creciente demanda de soluciones de muestreo de sangre seguras, mínimamente dolorosas y fáciles de usar por parte de los pacientes, junto con la creciente adopción del autocontrol de la glucemia (SMBG) y el control domiciliario de la diabetes, está consolidando los dispositivos de punción avanzados para la diabetes como componentes esenciales del cuidado rutinario de la diabetes. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de punción para la diabetes, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de punción para diabéticos

- Los dispositivos de punción para diabéticos, utilizados para obtener muestras de sangre capilar para el control de la glucosa, son componentes esenciales del tratamiento de la diabetes tanto en el hogar como en entornos clínicos debido a su función de permitir pruebas frecuentes, un mejor cumplimiento del paciente y una toma de muestras de sangre mínimamente dolorosa.

- La creciente demanda de dispositivos de punción para diabéticos se debe principalmente a la creciente prevalencia mundial de diabetes, la creciente adopción del autocontrol de la glucosa en sangre (SMBG), la creciente conciencia sobre el manejo temprano de la enfermedad y las continuas innovaciones de productos centradas en la seguridad, la comodidad y la facilidad de uso.

- Norteamérica dominó el mercado de dispositivos de punción para la diabetes, con la mayor participación en los ingresos, aproximadamente el 38,6 % en 2025, gracias a una alta prevalencia de diabetes, sólidos marcos de reembolso, el uso generalizado de sistemas avanzados de monitorización de glucosa y un ecosistema consolidado de atención domiciliaria. Estados Unidos representa la mayor parte de la demanda regional, impulsada por la adopción temprana de lancetas de seguridad y la creciente preferencia por soluciones de punción indoloras y reutilizables.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de punción para diabéticos durante el período de pronóstico, registrando una CAGR de alrededor del 9,8%, impulsada por una población diabética en rápida expansión, la mejora del acceso a la atención médica, la creciente conciencia del monitoreo regular de la glucosa y la creciente penetración de dispositivos de punción asequibles en las economías emergentes.

- El segmento de lancetas de seguridad dominó el mercado en 2025 , representando aproximadamente el 61,8% de los ingresos totales , impulsado por el creciente énfasis en la seguridad del paciente, el control de infecciones y los dispositivos médicos de un solo uso.

Alcance del informe y segmentación del mercado de dispositivos de punción para diabéticos

|

Atributos |

Perspectivas clave del mercado de dispositivos de punción para diabéticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de punción para diabéticos

Avances en tecnologías de punción fáciles de usar y que reducen el dolor

- Una tendencia significativa y en aceleración en el mercado mundial de dispositivos de punción para diabéticos es el creciente énfasis en las tecnologías de reducción del dolor y una mayor comodidad del usuario, impulsada por la necesidad de un control frecuente de la glucosa en sangre entre los pacientes diabéticos.

- Por ejemplo, en 2023, Roche Diabetes Care introdujo mejoras en sus sistemas de punción Accu-Chek, centrándose en agujas ultrafinas y configuraciones de profundidad ajustables para minimizar el dolor y el traumatismo cutáneo durante las pruebas de glucosa de rutina.

- Los fabricantes incorporan cada vez más diseños ergonómicos que mejoran el agarre, el control y la facilidad de uso, especialmente para pacientes ancianos y pediátricos.

- El desarrollo de dispositivos de punción con múltiples configuraciones de profundidad permite a los usuarios personalizar la penetración en función del grosor y la sensibilidad de la piel.

- Los sistemas de lancetas desechables y de un solo uso están ganando terreno debido a la mejora de la higiene y la reducción del riesgo de infección.

- Existe una creciente preferencia por dispositivos que reducen las molestias visibles de la toma de muestras de sangre, mejorando así el cumplimiento del paciente a largo plazo.

- Se están desarrollando dispositivos de punción compactos y portátiles para facilitar el control de la glucosa en movimiento.

- La innovación en mecanismos con resorte garantiza una fuerza de punción constante, lo que reduce la variabilidad en la toma de muestras de sangre.

- Los fabricantes se centran en un funcionamiento silencioso y sin vibraciones para mejorar la experiencia del usuario.

- La integración de dispositivos de punción con kits de monitoreo de glucosa más amplios facilita el manejo diario de la diabetes.

- La creciente conciencia de los pacientes respecto de las soluciones de monitorización indolora está acelerando su adopción a nivel mundial.

- Esta tendencia refleja un cambio más amplio hacia la atención de la diabetes centrada en el paciente y una mejor calidad de vida.

Dinámica del mercado de dispositivos de punción para diabéticos

Conductor

Aumento de la prevalencia mundial de la diabetes y mayor adopción del autocontrol

- La prevalencia cada vez mayor de la diabetes en todo el mundo es un impulsor importante del mercado de dispositivos de punción para diabéticos, ya que el control regular de la glucosa en sangre sigue siendo una piedra angular del control de la diabetes.

- Por ejemplo, en 2022, la Federación Internacional de Diabetes (FID) informó un aumento sustancial en los casos de diabetes a nivel mundial, lo que impulsó a los proveedores de atención médica a enfatizar el autocontrol frecuente, aumentando así la demanda de dispositivos de punción.

- La creciente conciencia sobre el diagnóstico temprano y el control de la glucemia está fomentando la realización de pruebas de glucosa en sangre de rutina entre los pacientes.

- La creciente población de edad avanzada, que tiene una mayor incidencia de diabetes, contribuye aún más a la demanda sostenida

- La creciente adopción de soluciones de atención domiciliaria para la diabetes está impulsando el uso de dispositivos de punción personales.

- Los profesionales sanitarios recomiendan encarecidamente el autocontrol para pacientes insulinodependientes y diabéticos tipo 2.

- El mejor acceso a los productos para el cuidado de la diabetes a través de farmacias minoristas y plataformas en línea respalda el crecimiento del mercado.

- Las iniciativas gubernamentales que promueven programas de detección y control de la diabetes están ampliando el uso de dispositivos

- La creciente carga de complicaciones relacionadas con la diabetes está incrementando la necesidad de rutinas estrictas de monitoreo de glucosa. Los avances en los glucómetros impulsan indirectamente la demanda de dispositivos de punción como productos complementarios.

- Los mercados emergentes están experimentando una mejora en la infraestructura sanitaria, lo que favorece una mayor adopción de dispositivos de punción. En general, la necesidad de monitorización continua de la glucosa sustenta la expansión del mercado a largo plazo.

Restricción/Desafío

Percepción del dolor, inquietudes sobre la reutilización y sensibilidad al coste

- A pesar de las mejoras tecnológicas, el miedo al dolor y la incomodidad asociados con el pinchazo en el dedo sigue siendo un desafío clave que limita el uso frecuente de dispositivos de punción para diabéticos.

- Por ejemplo, las encuestas de pacientes publicadas en 2021 destacaron que una proporción significativa de pacientes diabéticos evitan la frecuencia de prueba recomendada debido a la incomodidad y la ansiedad por las agujas, lo que afecta el uso constante del dispositivo.

- La reutilización inadecuada de lancetas debido a problemas de costo aumenta el riesgo de infección y daño cutáneo. La sensibilidad al precio en las regiones de ingresos bajos y medios limita el acceso a dispositivos de punción de alta calidad.

- La falta de educación del paciente sobre las técnicas correctas de punción afecta la experiencia y el cumplimiento del usuario.

- Algunos pacientes prefieren alternativas no invasivas para la monitorización de la glucosa, que pueden reducir la dependencia de los dispositivos de punción tradicionales. Las preocupaciones ambientales relacionadas con el desperdicio de lancetas desechables plantean desafíos de sostenibilidad.

- La variabilidad en las políticas de reembolso entre regiones afecta la asequibilidad y las tasas de adopción. El escaso conocimiento en las zonas rurales sobre las herramientas de autogestión de la diabetes limita la penetración en el mercado. Los problemas de destreza manual en pacientes de edad avanzada pueden dificultar el uso adecuado de los dispositivos.

- Los fabricantes se enfrentan a la presión de equilibrar la asequibilidad con la innovación y las características de seguridad.

- Abordar estos desafíos a través de la educación del paciente, diseños rentables y una mayor comodidad será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de punción para diabéticos

El mercado está segmentado según el tipo, calibre, profundidad de penetración y aplicación.

- Por tipo

Según el tipo, el mercado global de dispositivos de punción para diabéticos se segmenta en lancetas de seguridad y lancetas estándar . El segmento de lancetas de seguridad dominó el mercado en 2025 , representando aproximadamente el 61,8 % de los ingresos totales , impulsado por el creciente énfasis en la seguridad del paciente, el control de infecciones y los dispositivos médicos de un solo uso. Las lancetas de seguridad están diseñadas con agujas retráctiles o protegidas, lo que reduce significativamente el riesgo de pinchazos accidentales y contaminación cruzada. Su adopción generalizada en hospitales, centros de diagnóstico y atención domiciliaria está respaldada por estrictas directrices regulatorias y protocolos de prevención de infecciones. El aumento de la prevalencia de la diabetes y la mayor frecuencia de la monitorización de la glucosa en sangre contribuyen a la fuerte demanda de lancetas de seguridad. Además, el crecimiento de la población geriátrica y la preferencia por dispositivos indoloros y fáciles de usar refuerzan su dominio. Los fabricantes también se están centrando en diseños ergonómicos y agujas ultrafinas para mejorar la comodidad del paciente. La disponibilidad de lancetas de seguridad a través de canales de adquisición institucional fortalece su penetración. Como resultado, las lancetas de seguridad siguen siendo la opción preferida en entornos de pruebas clínicas y domiciliarias.

Se espera que el segmento de lancetas estándar sea testigo del crecimiento más rápido , registrando una CAGR del 8,6% entre 2026 y 2033. Este crecimiento está impulsado por su menor costo, amplia disponibilidad y compatibilidad con dispositivos de punción reutilizables. Las lancetas estándar son muy favorecidas en mercados sensibles a los costos y entre pacientes diabéticos a largo plazo que realizan autocontroles frecuentes. Las economías emergentes, donde la asequibilidad juega un papel fundamental, están presenciando una mayor adopción de lancetas estándar. La creciente tendencia del manejo de la diabetes en el hogar respalda aún más el crecimiento de este segmento. Las mejoras en las tecnologías de afilado y recubrimiento de las agujas también están mejorando la comodidad del usuario. Los canales minoristas en línea y las opciones de compra al por mayor contribuyen a la expansión del mercado. En consecuencia, se espera que las lancetas estándar crezcan rápidamente durante el período de pronóstico.

- Por calibre

Sobre la base del calibre, el mercado está segmentado en 17 /18g, 21g, 23g, 25g, 28g, 30g, y otros . El segmento de calibre 28g dominó el mercado en 2025 , con aproximadamente el 29,4% de la participación total en los ingresos . Este dominio se atribuye al equilibrio óptimo que ofrece entre un flujo sanguíneo adecuado y una reducción del dolor durante las pruebas de punción en el dedo. Las lancetas de 28g se utilizan ampliamente en hospitales, centros de diagnóstico y entornos de atención domiciliaria debido a su versatilidad y comodidad para el paciente. Son adecuadas para la monitorización rutinaria de la glucosa en sangre y son compatibles con la mayoría de los dispositivos de punción. Una mayor concienciación sobre la toma de muestras sin dolor y la atención centrada en el paciente ha impulsado aún más la adopción. La creciente población diabética que requiere una monitorización frecuente refuerza la demanda sostenida. Los fabricantes siguen estandarizando las lancetas de 28g en todas las carteras de productos. Esta amplia aceptación asegura su continuo liderazgo en el mercado.

Se proyecta que el segmento de calibre 30 g crezca a la CAGR más rápida del 9,2 % entre 2026 y 2033. Las lancetas ultrafinas de 30 g están ganando popularidad debido a la mínima percepción del dolor y la reducción del traumatismo cutáneo. Son especialmente preferidas por pacientes pediátricos, personas mayores y usuarios con piel sensible. Los avances en las tecnologías de fabricación de agujas han mejorado el rendimiento sanguíneo a pesar de los calibres más delgados. La transición hacia soluciones de prueba indoloras y cómodas para el paciente está acelerando su adopción. El aumento del uso en diagnósticos domiciliarios y dispositivos de apoyo para la monitorización continua de la glucosa impulsa aún más el crecimiento. A medida que la comodidad se convierte en un factor clave de compra, se espera que la demanda de lancetas de 30 g aumente significativamente.

- Por profundidad de penetración

Sobre la base de la profundidad de penetración, el mercado está segmentado en 0,8 mm a 1,0 mm, 1,0 mm a 1,5 mm, 1,6 mm a 2,0 mm, 2,1 mm a 2,5 mm y 2,6 mm a 3,0 mm . El segmento de profundidad de penetración de 1,0 mm a 1,5 mm dominó el mercado en 2025 , representando aproximadamente el 34,7% de los ingresos . Este rango proporciona suficiente volumen de sangre mientras minimiza las molestias, lo que lo hace adecuado para la mayoría de los usuarios adultos. Es ampliamente adoptado en entornos clínicos y de atención domiciliaria para pruebas de glucosa de rutina. La compatibilidad con dispositivos de punción ajustables mejora su usabilidad en todos los grupos de pacientes. El segmento se beneficia de las configuraciones estandarizadas de los dispositivos recomendadas por los profesionales de la salud. La creciente conciencia de los pacientes sobre las técnicas de muestreo adecuadas respalda la demanda. Su equilibrio entre seguridad, comodidad y eficiencia impulsa el dominio continuo.

Se espera que el segmento de profundidad de penetración de 0,8 mm a 1,0 mm registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,0 %, entre 2026 y 2033. Este crecimiento se ve impulsado por la creciente demanda de soluciones de muestreo de sangre mínimamente invasivas. Las profundidades de penetración superficiales son especialmente preferidas para pruebas diarias frecuentes y entre pacientes pediátricos y de edad avanzada. Los avances tecnológicos que permiten la recolección de sangre confiable a menor profundidad están acelerando su adopción. El creciente énfasis en la reducción del dolor y la protección de la piel respalda esta tendencia. El aumento de las pruebas domiciliarias impulsa aún más el crecimiento. A medida que la comodidad del usuario se convierte en una prioridad, se espera que este segmento se expanda rápidamente.

- Por aplicación

Sobre la base de la aplicación, el mercado está segmentado en hospitales y clínicas, atención domiciliaria y diagnósticos domiciliarios, centros de diagnóstico e instituciones médicas, laboratorios de investigación y académicos, y otros . El segmento de hospitales y clínicas dominó el mercado en 2025 , capturando aproximadamente el 38,9% de los ingresos totales . Este dominio está impulsado por la alta afluencia de pacientes, el monitoreo rutinario de la glucosa y la estricta adherencia a los protocolos de seguridad. Los hospitales prefieren lancetas de un solo uso y de seguridad para minimizar los riesgos de infección. La presencia de profesionales de la salud capacitados garantiza procedimientos de prueba estandarizados. El aumento de las tasas de hospitalización por complicaciones relacionadas con la diabetes respalda aún más la demanda. La adquisición institucional y la compra al por mayor fortalecen la penetración en el mercado. Como resultado, los hospitales y las clínicas siguen siendo los principales usuarios finales.

Se espera que el segmento de atención y diagnóstico domiciliario experimente el crecimiento más rápido , registrando una tasa de crecimiento anual compuesta (TCAC) del 10,4 % entre 2026 y 2033. La creciente concienciación sobre el autocontrol de la glucosa en sangre y el crecimiento de la población diabética son impulsores clave del crecimiento. La transición hacia la monitorización remota de pacientes y la atención médica personalizada acelera su adopción. Los dispositivos de punción fáciles de usar y las lancetas diseñadas para uso domiciliario apoyan la expansión. La creciente disponibilidad a través de farmacias en línea y minoristas impulsa aún más el crecimiento. El envejecimiento de la población y la prevalencia de la diabetes relacionada con el estilo de vida contribuyen significativamente. Se espera que este segmento se convierta en un importante motor de crecimiento durante el período de pronóstico.

Análisis regional del mercado de dispositivos de punción para diabéticos

- América del Norte dominó el mercado de dispositivos de punción para diabéticos con la mayor participación en los ingresos de aproximadamente el 38,6 % en 2025 , respaldada por una alta prevalencia de diabetes, sólidos marcos de reembolso, una adopción generalizada de sistemas avanzados de monitoreo de glucosa y un ecosistema de atención domiciliaria bien establecido.

- La región se beneficia de la adopción temprana de lancetas de seguridad, la creciente preferencia por dispositivos de punción indoloros y reutilizables y una fuerte conciencia de los pacientes con respecto al control regular de la glucosa en sangre.

- La presencia de fabricantes líderes de dispositivos médicos, una cobertura de seguro favorable y la innovación continua en tecnologías de punción mínimamente invasivas refuerzan aún más la posición de liderazgo de América del Norte en entornos clínicos y de atención domiciliaria.

Perspectiva del mercado estadounidense de dispositivos de punción para diabéticos

El mercado estadounidense de dispositivos de punción para diabéticos representó la mayor parte del mercado norteamericano en 2025, impulsado por una gran población diabética, un alto gasto sanitario y una sólida penetración de los dispositivos de automonitoreo de glucosa en sangre (SMBG). La creciente tendencia hacia el control domiciliario de la diabetes, junto con la creciente demanda de soluciones de punción seguras y poco dolorosas, está impulsando un crecimiento sostenido del mercado. Además, la recomendación generalizada de los médicos de realizar análisis de glucosa regulares y las favorables políticas de reembolso siguen impulsando la adopción de productos en hospitales, clínicas y centros de atención domiciliaria.

Perspectiva del mercado europeo de dispositivos de punción para diabéticos

Se espera que el mercado europeo de dispositivos de punción para la diabetes se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes, el aumento de la población geriátrica y un fuerte énfasis en la atención médica preventiva. Los programas gubernamentales para el control de la diabetes, junto con la alta adopción de lancetas de seguridad en entornos clínicos, están contribuyendo al crecimiento del mercado. La región también se beneficia de estrictas regulaciones de seguridad para dispositivos médicos, que fomentan el uso de dispositivos de punción desechables y con seguridad.

Análisis del mercado de dispositivos de punción para diabéticos en el Reino Unido

Se proyecta que el mercado británico de dispositivos de punción para la diabetes crecerá a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente concienciación sobre el control de la diabetes, el sólido apoyo del Servicio Nacional de Salud (NHS) y la amplia disponibilidad de suministros para el control de la glucosa. El creciente interés en las pruebas domiciliarias y en los dispositivos de punción fáciles de usar para el paciente impulsa aún más la demanda en la población adulta y pediátrica.

Análisis del mercado alemán de dispositivos de punción para diabéticos

Se prevé que el mercado alemán de dispositivos de punción para la diabetes experimente un crecimiento sostenido durante el período de pronóstico, gracias a una infraestructura sanitaria bien desarrollada, altos estándares de diagnóstico y una sólida adopción de dispositivos médicos tecnológicamente avanzados. La demanda de sistemas de punción precisos, seguros y reutilizables está aumentando en hospitales y centros de atención ambulatoria, en consonancia con el énfasis de Alemania en la prestación de servicios de salud de calidad.

Análisis del mercado de dispositivos de punción para diabéticos en Asia-Pacífico

Se prevé que el mercado de dispositivos de punción para diabéticos en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 9,8 % , impulsado por la rápida expansión de la población diabética, la mejora del acceso a la atención médica y la creciente concienciación sobre el control rutinario de la glucosa en sangre. Las iniciativas gubernamentales destinadas a fortalecer la atención de la diabetes, junto con una mayor asequibilidad de los dispositivos de punción, están acelerando la penetración del mercado en las economías emergentes.

Análisis del mercado de dispositivos de punción para diabéticos en Japón

El mercado japonés de dispositivos de punción para la diabetes está experimentando un crecimiento constante debido al envejecimiento de la población, la alta incidencia de trastornos relacionados con el estilo de vida y la gran importancia del control regular de la salud. La demanda de dispositivos de punción indoloros y fáciles de usar, adecuados para pacientes mayores, es especialmente alta, lo que impulsa su adopción tanto en el ámbito domiciliario como en el clínico.

Análisis del mercado de dispositivos de punción para diabéticos en China

El mercado chino de dispositivos de punción para diabéticos registró la mayor participación en ingresos en Asia-Pacífico en 2025, impulsado por el rápido crecimiento de la población diabética, la expansión de la infraestructura sanitaria y la creciente concienciación sobre el diagnóstico temprano y el manejo de la enfermedad. La creciente disponibilidad de dispositivos de punción rentables y la ampliación del acceso a centros de atención primaria son factores clave que impulsan el crecimiento del mercado en las regiones urbanas y rurales.

Cuota de mercado de dispositivos de punción para diabéticos

La industria de dispositivos de punción para diabéticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Roche Diabetes Care (Suiza)

- Abbott (EE. UU.)

- BD (EE. UU.)

- Ascensia Diabetes Care (Suiza)

- LifeScan (EE. UU.)

- Corporación Terumo (Japón)

- ARKRAY, Inc. (Japón)

- Ypsomed Holding AG (Suiza)

- Owen Mumford Ltd. (Reino Unido)

- HTL-STREFA SA (Polonia)

- Trividia Health, Inc. (EE. UU.)

- Corporación Nipro (Japón)

- Cardinal Health (EE. UU.)

- Dispositivos médicos Impro Co., Ltd. (China)

- HMD Biomedical Inc. (Taiwán)

- Corporación Tecnológica Taidoc (Taiwán)

- Beurer GmbH (Alemania)

- i-SENS, Inc. (Corea del Sur)

- Yuwell Medical (China)

- Omron Healthcare (Japón)

Últimos avances en el mercado mundial de dispositivos de punción para diabéticos

- En marzo de 2021, Roche Diabetes Care anunció mejoras en su portafolio de dispositivos de punción Accu-Chek, centrándose en lancetas de seguridad mejoradas con menor fuerza de penetración y un mejor control de la profundidad. Este desarrollo buscaba reducir el dolor durante las pruebas frecuentes de glucosa en sangre y mejorar la comodidad del usuario, especialmente para pacientes con diabetes crónica que requieren múltiples punciones digitales diarias.

- En septiembre de 2022, Abbott amplió su ecosistema de atención a la diabetes con la introducción de lancetas de seguridad desechables de última generación, compatibles con sus sistemas de monitorización de glucosa en sangre. La compañía hizo hincapié en la mejora de la esterilidad, los mecanismos de seguridad de un solo uso y la reducción del riesgo de pinchazos con agujas, impulsando una adopción más amplia en hospitales, clínicas y entornos de atención domiciliaria.

- En agosto de 2023, F. Hoffmann-La Roche AG lanzó en Japón el dispositivo de punción desechable Accu-Chek Pico, diseñado específicamente para pacientes de edad avanzada y aquellos que padecen diabetes por primera vez. El producto cuenta con un mecanismo de activación simplificado en un solo paso y una penetración superficial y uniforme, lo que mejora la facilidad de uso y la adherencia al control rutinario de la glucosa en personas mayores.

- En noviembre de 2023, varios fabricantes globales, como B. Braun y Terumo, introdujeron lancetas con recubrimiento antimicrobiano y lancetas de seguridad ultrafinas en los mercados asiáticos y europeos. Estas innovaciones se centraron en minimizar el riesgo de infección y mejorar la seguridad del paciente, especialmente en centros clínicos y de diagnóstico con un alto volumen de pacientes.

- En julio de 2024, Nipro Corporation anunció el establecimiento de una nueva planta de fabricación en Greenville, Carolina del Norte, dedicada a la producción de productos para el cuidado de la diabetes, incluyendo dispositivos de punción y lancetas. Esta expansión tenía como objetivo fortalecer las cadenas de suministro en Norteamérica y satisfacer la creciente demanda de hospitales, centros de diagnóstico y proveedores de atención domiciliaria.

- En octubre de 2024, Medisave lanzó oficialmente un kit integrado para el control de la glucosa en sangre que incluía un dispositivo de punción rediseñado, tiras reactivas y lancetas. Esta solución integral se desarrolló para mejorar la asequibilidad y la comodidad del control de la diabetes en el hogar y apoyar el crecimiento de los canales de distribución minoristas y en línea.

- En febrero de 2025, los fabricantes introdujeron tecnologías de punción con microagujas y ultradolorosas, destinadas a reducir significativamente las molestias durante la toma de muestras de sangre capilar. Estos avances se alinean con la creciente demanda de soluciones de monitorización de la diabetes mínimamente invasivas y centradas en el paciente, y se espera que impulsen mayores tasas de cumplimiento de las pruebas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.