Global Diagnostic And Testing Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

51.09 Billion

USD

74.90 Billion

2024

2032

USD

51.09 Billion

USD

74.90 Billion

2024

2032

| 2025 –2032 | |

| USD 51.09 Billion | |

| USD 74.90 Billion | |

| % | |

|

Segmentación del mercado global de equipos de diagnóstico y pruebas, por tipo de producto (radiografía, digital, analógica, resonancia magnética, ultrasonido, tomografía computarizada e imagen nuclear), aplicación (oncología, cardiología, ortopedia y otros), portabilidad (sistemas de radiografía estacionarios y portátiles), usuarios finales (hospitales, centros de diagnóstico y centros de investigación): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de equipos de diagnóstico y pruebas

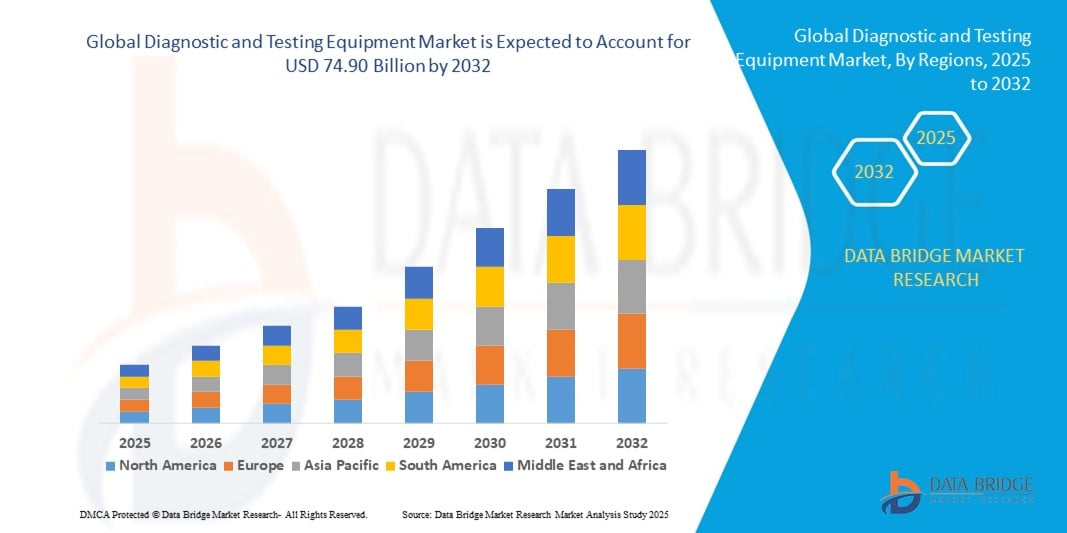

- El tamaño del mercado global de equipos de diagnóstico y prueba se valoró en USD 51.09 mil millones en 2024 y se espera que alcance los USD 74.90 mil millones para 2032 , con una CAGR del 4,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente prevalencia de enfermedades crónicas e infecciosas, la creciente demanda de diagnóstico temprano y preciso y los avances en las tecnologías de imágenes médicas.

- La creciente integración de sistemas de imágenes basados en IA, soluciones de diagnóstico portátiles y servicios de teleradiología está impulsando aún más el crecimiento del mercado en hospitales, centros de diagnóstico e instalaciones de investigación.

Análisis del mercado de equipos de diagnóstico y pruebas

- El mercado está experimentando un fuerte crecimiento debido a la creciente carga mundial de atención médica, el envejecimiento de la población y un cambio hacia la atención preventiva y los procedimientos de diagnóstico mínimamente invasivos.

- Los avances tecnológicos como la interpretación de imágenes asistida por IA, los escáneres de mayor resolución y los sistemas de imágenes híbridos están permitiendo diagnósticos más rápidos y precisos, lo que impulsa las tasas de adopción.

- América del Norte dominó el mercado de equipos de diagnóstico y pruebas con la mayor participación en los ingresos del 37,6 % en 2024, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías médicas avanzadas y una fuerte presencia de fabricantes líderes.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por el rápido desarrollo de la infraestructura de atención médica, el aumento del gasto en atención médica y la creciente conciencia sobre la detección temprana de enfermedades en países como China, India y las naciones del sudeste asiático.

- El segmento de imágenes de rayos X dominó la mayor cuota de mercado en ingresos, con un 36,14 % en 2024, gracias a sus amplias aplicaciones clínicas, su rentabilidad y los continuos avances en la tecnología de imágenes digitales. Los sistemas de rayos X digitales se han convertido en la opción preferida gracias a la adquisición más rápida de imágenes, la menor exposición a la radiación y la fácil integración con los sistemas PACS (sistemas de archivo y comunicación de imágenes) hospitalarios.

Alcance del informe y segmentación del mercado de equipos de diagnóstico y pruebas

|

Atributos |

Perspectivas clave del mercado de equipos de diagnóstico y pruebas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de equipos de diagnóstico y pruebas

Aumento de la integración de la IA y el análisis de macrodatos en el diagnóstico por imágenes

- El mercado global de equipos de diagnóstico y pruebas está experimentando un cambio significativo hacia la integración de la Inteligencia Artificial (IA) y el análisis de Big Data.

- Estas tecnologías permiten el reconocimiento avanzado de imágenes, informes automatizados y análisis en tiempo real, lo que proporciona resultados de diagnóstico más rápidos y precisos en los sistemas de imágenes de rayos X, resonancia magnética, ultrasonido, tomografía computarizada e imágenes nucleares.

- Las plataformas de diagnóstico impulsadas por IA ayudan a los profesionales de la salud en la detección temprana de enfermedades, la planificación personalizada del tratamiento y la mejora de la eficiencia del flujo de trabajo.

- Por ejemplo, varias empresas están lanzando herramientas de imágenes impulsadas por IA que detectan anomalías sutiles en exploraciones oncológicas, analizan la función cardíaca con mayor precisión o automatizan la interpretación de imágenes ortopédicas para reducir el tiempo de diagnóstico.

- Esta tendencia está aumentando la precisión del diagnóstico, reduciendo el error humano y permitiendo evaluaciones predictivas de la salud, lo que hace que las imágenes avanzadas sean más valiosas para hospitales, centros de diagnóstico e instalaciones de investigación.

- Los algoritmos de IA pueden analizar una amplia gama de datos de diagnóstico, desde patrones de crecimiento tumoral en oncología hasta irregularidades en el movimiento cardíaco, alineación de la estructura esquelética y cambios en las imágenes de órganos internos a lo largo del tiempo.

Dinámica del mercado de equipos de diagnóstico y pruebas

Conductor

Creciente demanda de detección temprana de enfermedades e imágenes médicas avanzadas

- La creciente conciencia sobre la atención médica preventiva y la importancia del diagnóstico temprano está impulsando la demanda de sistemas de diagnóstico por imágenes avanzados en oncología, cardiología, ortopedia y otros campos médicos.

- Los avances tecnológicos en las modalidades de imágenes, como la resonancia magnética de alta resolución, la ecografía 3D y 4D y la tomografía computarizada de baja dosis, están mejorando la precisión y la seguridad de los procedimientos de diagnóstico.

- La creciente infraestructura de atención médica, en particular en América del Norte (la región dominante), ha llevado a una adopción más amplia de sistemas de imágenes tanto fijos como portátiles en hospitales y centros de diagnóstico.

- La expansión de la telemedicina y las capacidades de diagnóstico remoto, respaldadas por una conectividad a Internet más rápida, está permitiendo la consulta en tiempo real y el intercambio de imágenes entre pacientes y especialistas.

- Los gobiernos y las organizaciones de atención médica están invirtiendo cada vez más en equipos de diagnóstico modernos para mejorar los resultados de salud pública y reducir los costos del tratamiento mediante la detección temprana.

Restricción/Desafío

Altos costos de los equipos y preocupaciones sobre la privacidad de los datos en las imágenes médicas

- La importante inversión inicial necesaria para adquirir equipos de diagnóstico y pruebas avanzados, como sistemas de resonancia magnética, tomografía computarizada y imágenes nucleares, puede ser una barrera importante para los proveedores y centros de atención médica más pequeños en los mercados emergentes.

- El mantenimiento, la calibración y la capacitación de la fuerza laboral calificada se suman al costo total de propiedad, lo que dificulta su adopción generalizada.

- Además, el uso de sistemas de diagnóstico impulsados por IA genera inquietudes con respecto a la privacidad de los datos de los pacientes, el almacenamiento y el cumplimiento de las regulaciones de protección de datos de atención médica, como HIPAA y GDPR.

- Los problemas de interoperabilidad entre dispositivos de imágenes de diferentes fabricantes pueden ralentizar la integración en los sistemas de información hospitalaria existentes

- El panorama regulatorio fragmentado en varias regiones complica aún más la expansión del mercado para los fabricantes de equipos globales, especialmente al adaptarse a diversos requisitos de cumplimiento.

- Estos factores pueden ralentizar las tasas de adopción en mercados sensibles a los costos y entre instalaciones con infraestructura técnica limitada.

Alcance del mercado de equipos de diagnóstico y pruebas

El mercado está segmentado según el tipo de producto, la aplicación, la portabilidad y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado global de equipos de diagnóstico y pruebas se segmenta en imágenes de rayos X (digitales y analógicas), resonancia magnética, ultrasonido, tomografía computarizada e imágenes nucleares. El segmento de imágenes de rayos X dominó la mayor cuota de mercado, con un 36,14%, en 2024, gracias a sus amplias aplicaciones clínicas, su rentabilidad y los continuos avances en la tecnología de imágenes digitales. Los sistemas de rayos X digitales se han convertido en la opción preferida gracias a su adquisición de imágenes más rápida, menor exposición a la radiación y fácil integración con los sistemas PACS (sistemas de archivo y comunicación de imágenes) hospitalarios. Además, la creciente prevalencia de trastornos ortopédicos, problemas dentales y afecciones torácicas impulsa la demanda de diagnósticos por rayos X.

Se prevé que la resonancia magnética registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente necesidad de imágenes avanzadas para evaluaciones neurológicas, musculoesqueléticas y oncológicas. El creciente énfasis en la detección temprana de enfermedades, sumado a innovaciones como los sistemas de resonancia magnética de 3T y 7T que ofrecen mayor resolución, está impulsando su adopción tanto en los mercados sanitarios desarrollados como en los emergentes. Además, el impulso hacia el diagnóstico de precisión y el uso del análisis de imágenes basado en IA están mejorando el valor diagnóstico y la eficiencia operativa de la resonancia magnética.

- Por aplicación

En función de su aplicación, el mercado global de equipos de diagnóstico y pruebas se clasifica en oncología, cardiología, ortopedia y otros. El segmento de oncología representó la mayor participación en los ingresos en 2024, impulsado por la creciente incidencia mundial del cáncer y la necesidad crítica de detección temprana y estadificación precisa. Las modalidades de imagen como la PET-CT, la resonancia magnética y la mamografía digital son esenciales en los programas de detección del cáncer, la planificación del tratamiento y el monitoreo de la respuesta terapéutica. El aumento de las iniciativas gubernamentales para la concienciación sobre el cáncer y la mayor participación en las pruebas de detección refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de cardiología experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente prevalencia de enfermedades cardiovasculares, la adopción de sistemas avanzados de ecocardiografía y resonancia magnética cardíaca, y la expansión de los programas de detección cardíaca preventiva. La integración de herramientas de interpretación basadas en IA para realizar evaluaciones cardíacas más rápidas y precisas también está acelerando la demanda en esta área de aplicación.

- Por portabilidad

En cuanto a portabilidad, el mercado global de equipos de diagnóstico y pruebas se divide en sistemas de imágenes de rayos X estacionarios y sistemas de imágenes de rayos X portátiles. El segmento estacionario tuvo la mayor participación de mercado en 2024, gracias a su amplio uso en hospitales y centros de diagnóstico para la obtención de imágenes de gran volumen, su excelente calidad de imagen y su capacidad para realizar procedimientos de diagnóstico complejos. Estos sistemas son especialmente populares en centros de atención terciaria, donde una infraestructura de imágenes avanzada es esencial.

Se proyecta que el segmento de sistemas portátiles de imágenes por rayos X experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de diagnósticos en el punto de atención, servicios de atención médica domiciliaria e imágenes rápidas en entornos de atención médica de emergencia y rurales. El desarrollo de sistemas portátiles ligeros, inalámbricos y con batería está mejorando la accesibilidad y la eficiencia operativa, especialmente en regiones con recursos limitados.

- Por los usuarios finales

En función de los usuarios finales, el mercado global de equipos de diagnóstico y pruebas se segmenta en hospitales, centros de diagnóstico y centros de investigación. El segmento hospitalario dominó el mercado en 2024, impulsado por sus capacidades integrales de diagnóstico por imagen, su alta tasa de pacientes y el acceso a equipos de diagnóstico multimodal. Los hospitales también se benefician de la integración con las historias clínicas electrónicas (HCE) y la experiencia de especialistas internos, lo que permite un diagnóstico y tratamiento más rápidos.

Se prevé que el segmento de centros de diagnóstico experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la tendencia hacia una atención médica descentralizada, la creciente demanda de servicios de imagenología asequibles y accesibles, y las crecientes colaboraciones entre cadenas de diagnóstico y proveedores de tecnología. Estos centros utilizan cada vez más el intercambio de imágenes en la nube y la telerradiología para ampliar el alcance de sus servicios y optimizar los plazos de entrega.

Análisis regional del mercado de equipos de diagnóstico y pruebas

- América del Norte dominó el mercado de equipos de diagnóstico y pruebas con la mayor participación en los ingresos del 37,6 % en 2024, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías médicas avanzadas y una fuerte presencia de fabricantes líderes.

- Los proveedores de atención médica priorizan los equipos de diagnóstico para mejorar la precisión del diagnóstico, permitir la detección temprana de enfermedades y mejorar los resultados de los pacientes, especialmente en regiones con alta prevalencia de enfermedades crónicas.

- El crecimiento está respaldado por avances en la tecnología de imágenes, incluida la integración de IA y sistemas de alta resolución, junto con una creciente adopción en los segmentos hospitalarios y ambulatorios.

Análisis del mercado de equipos de diagnóstico y pruebas de EE. UU.

El mercado estadounidense de equipos de diagnóstico y pruebas captó la mayor participación en los ingresos, con un 78,8 %, en 2024 en Norteamérica, impulsado por la fuerte demanda de los centros de diagnóstico por imagen y la creciente concienciación sobre los beneficios del diagnóstico temprano y la atención preventiva. La tendencia hacia las innovaciones tecnológicas y el aumento de las regulaciones que promueven estándares de diagnóstico por imagen más seguros y eficientes impulsan aún más la expansión del mercado. La creciente incorporación de sistemas de diagnóstico avanzados por parte de los profesionales sanitarios complementa las ventas en los centros de diagnóstico, creando un ecosistema de productos diverso.

Perspectiva del mercado europeo de equipos de diagnóstico y pruebas

Se prevé un crecimiento significativo del mercado europeo de equipos de diagnóstico y pruebas, impulsado por el énfasis regulatorio en la calidad de la atención médica y la seguridad del paciente. Los profesionales sanitarios buscan equipos que mejoren la precisión de las imágenes y ofrezcan soluciones rentables. Este crecimiento es notable tanto en nuevas instalaciones como en actualizaciones, con países como Alemania y Francia mostrando una adopción significativa debido a la creciente preocupación por la salud y a la infraestructura médica avanzada.

Análisis del mercado de equipos de diagnóstico y pruebas del Reino Unido

Se prevé un crecimiento significativo del mercado británico de equipos de diagnóstico y pruebas, impulsado por la demanda de mejores capacidades y eficiencia diagnóstica en entornos urbanos y rurales. El creciente interés en las modalidades de imagen avanzadas y la mayor concienciación sobre los beneficios del cribado preventivo fomentan su adopción. Además, la evolución de las normativas sanitarias influye en las decisiones de los proveedores, equilibrando los avances tecnológicos con el cumplimiento normativo.

Análisis del mercado alemán de equipos de diagnóstico y pruebas

Se espera que Alemania experimente un crecimiento significativo en equipos de diagnóstico y pruebas, gracias a su avanzado sector de fabricación de equipos para el sector sanitario y a su gran enfoque en la precisión y eficiencia diagnósticas. Los profesionales sanitarios alemanes prefieren sistemas tecnológicamente avanzados que mejoran la calidad de imagen y contribuyen a una mejor utilización de los recursos. La integración de estos sistemas en instalaciones y opciones de diagnóstico de alta gama impulsa el crecimiento sostenido del mercado.

Análisis del mercado de equipos de diagnóstico y pruebas de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento más rápida, impulsada por la expansión de la producción sanitaria y el aumento de la renta disponible en países como China, India y Japón. La creciente concienciación sobre la detección temprana, el tratamiento de enfermedades y la medicina estética está impulsando la demanda. Las iniciativas gubernamentales que promueven la eficiencia sanitaria y la seguridad del paciente incentivan aún más el uso de equipos de diagnóstico avanzados.

Análisis del mercado de equipos de diagnóstico y pruebas de Japón

Se prevé que el mercado japonés de equipos de diagnóstico y pruebas experimente el mayor crecimiento debido a la fuerte preferencia de los proveedores por sistemas de alta calidad y tecnología avanzada que mejoran la comodidad y la precisión del diagnóstico. La presencia de importantes fabricantes de equipos sanitarios y la integración de estos en entornos clínicos aceleran la penetración en el mercado. El creciente interés en soluciones personalizadas también contribuye al crecimiento.

Análisis del mercado de equipos de diagnóstico y pruebas de China

China posee la mayor participación en el mercado de equipos de diagnóstico y pruebas de Asia-Pacífico, impulsada por la rápida urbanización, el creciente acceso a la atención médica y la creciente demanda de soluciones de diagnóstico por imagen y pruebas. La creciente clase media del país y su enfoque en la atención médica inteligente impulsan la adopción de sistemas avanzados. La sólida capacidad de fabricación nacional y los precios competitivos mejoran la accesibilidad al mercado.

Cuota de mercado de equipos de diagnóstico y pruebas

La industria de equipos de diagnóstico y pruebas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- General Electric (EE. UU.)

- Hitachi Ltd. (Japón)

- Hologic, Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Corporación Shimadzu (Japón)

- CANON MEDICAL SYSTEM CORPORATION (Japón)

- Esaote SPA (Italia)

- Allengers (EE. UU.)

- CURA Healthcare (India)

- Corporación Neusoft (China)

- NP JSC Amico (Rusia)

- Tecnología Médica Shanghai Lianying Co., Ltd. (China)

- FUJIFILM Corporation (Japón)

- Siemens Healthineers AG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de equipos de diagnóstico y pruebas?

- En abril de 2025, Bosch lanzó una nueva gama de equipos de prueba eléctrica diseñados específicamente para electricistas y técnicos profesionales. La línea incluye cinco herramientas robustas: un comprobador de tensión sin contacto, un comprobador de tensión, un multímetro digital, una pinza amperimétrica y un amperímetro de horquilla. Diseñados para entornos exigentes como obras de construcción, estos dispositivos cuentan con una carcasa de goma resistente a impactos, índices de protección IP54 a IP67 y dos fuentes de alimentación. Sus funciones de usabilidad mejoradas, como pantallas invertidas, soportes magnéticos y linternas integradas, los hacen ideales para diagnósticos precisos y eficientes. Este lanzamiento refuerza el compromiso de Bosch de ofrecer soluciones integrales y de alto rendimiento para el sector eléctrico.

- En marzo de 2025, Keysight Technologies presentó dos osciloscopios de muestreo avanzados: un DCA-M de un solo canal óptico y un DCA-M de doble canal óptico, diseñados específicamente para probar transceptores ópticos de 1.6T. Estos instrumentos ofrecen análisis de señales preciso y de alta velocidad con recuperación de reloj integrada de hasta 120 GBaud, lo que satisface las rigurosas demandas de los centros de datos de última generación y las telecomunicaciones basadas en IA. Con una excepcional sensibilidad de medición óptica, bajo jitter y amplio ancho de banda, permiten a los ingenieros validar el rendimiento del transceptor en condiciones difíciles, a la vez que optimizan las pruebas automatizadas para una producción escalable.

- En marzo de 2024, Roche Diagnostics lanzó nuevas plataformas de PCR de alto rendimiento destinadas a acelerar el cribado de enfermedades crónicas y agentes infecciosos. Estos sistemas avanzados forman parte del ecosistema de PCR más amplio de Roche, que incluye soluciones como los sistemas cobas® 6800/8800. Diseñadas para análisis moleculares centralizados y automatizados, las plataformas ofrecen mayor eficiencia, flexibilidad y accesibilidad diagnóstica. Con características como la tecnología de Generación de Señal Activada por Temperatura (TAGS) y compatibilidad con pruebas multiplex, las innovaciones de Roche ayudan a los laboratorios a obtener resultados más rápidos y precisos, a la vez que optimizan los recursos y reducen los costes operativos.

- En febrero de 2024, Keysight Technologies presentó la plataforma de pruebas de conectividad inalámbrica E7515W UXM, una solución de vanguardia diseñada para probar la tecnología Wi-Fi 7 conforme a los últimos estándares IEEE 802.11be. Basada en la probada arquitectura UXM 5G, esta plataforma permite realizar pruebas de señalización RF y rendimiento tanto para dispositivos cliente como para puntos de acceso, y admite funciones como MIMO 4x4 y ancho de banda de 320 MHz. Simplifica las configuraciones de prueba complejas con sincronización automatizada, repetibilidad mejorada y un análisis profundo a nivel PHY/MAC, lo que ayuda a los fabricantes de dispositivos a acelerar el desarrollo y garantizar el rendimiento en condiciones reales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.