Global Diagnostic Catheter Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.70 Billion

USD

8.22 Billion

2025

2033

USD

4.70 Billion

USD

8.22 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.22 Billion | |

| % | |

|

Segmentación del mercado global de catéteres de diagnóstico por producto (catéteres de angiografía, catéteres de electrofisiología, catéteres de ultrasonido, catéteres OCT, catéteres de monitorización de presión y hemodinámica, catéteres de monitorización de temperatura, catéteres cardiovasculares, catéteres neurovasculares, catéteres urológicos, catéteres especializados y catéteres intravenosos), tipo (catéter de diagnóstico sin imagen y catéter de diagnóstico por imagen), aplicación (gastroenterología, cardiología, urología, neurología y otros), usuarios finales (hospitales, centros de diagnóstico por imagen): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de catéteres de diagnóstico

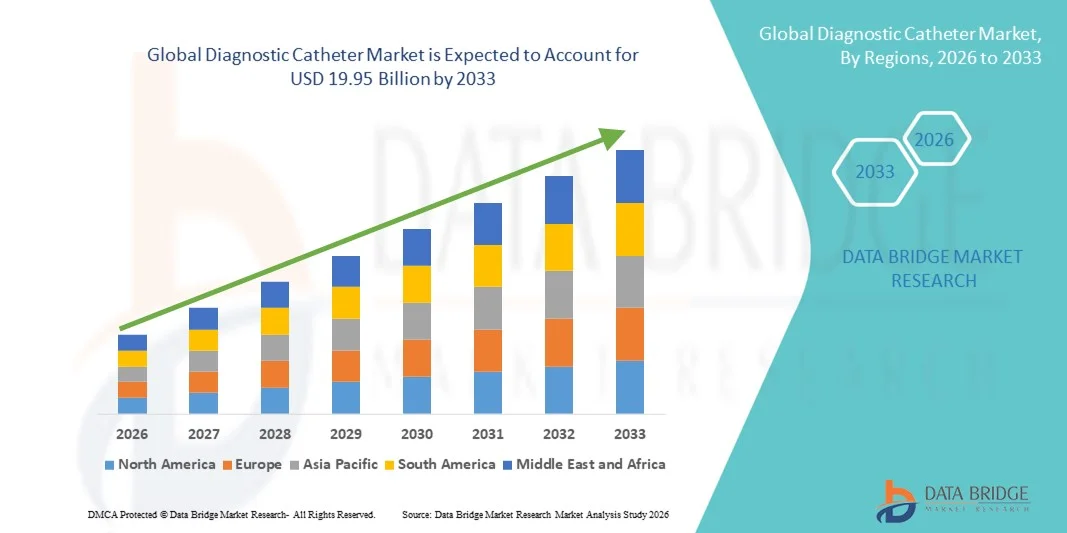

- El tamaño del mercado mundial de catéteres de diagnóstico se valoró en 4700 millones de dólares en 2025 y se espera que alcance los 8220 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,25 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares y vasculares periféricas, junto con los avances en los procedimientos de diagnóstico mínimamente invasivos, lo que impulsa la demanda de soluciones basadas en catéteres precisas y eficientes.

- Además, la creciente adopción de dispositivos de diagnóstico tecnológicamente avanzados y fáciles de usar en hospitales y centros de atención ambulatoria está reforzando el papel de los catéteres de diagnóstico como herramientas esenciales para la detección temprana de enfermedades. Estos factores convergentes están acelerando la adopción de soluciones de catéteres de diagnóstico, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de catéteres de diagnóstico

- Los catéteres de diagnóstico, utilizados para acceder a vasos sanguíneos y cavidades corporales con fines de obtención de imágenes, medición y monitorización, son componentes cada vez más vitales de los procedimientos mínimamente invasivos modernos en hospitales y centros de diagnóstico debido a su precisión, seguridad y compatibilidad con tecnologías de imagen avanzadas.

- La creciente demanda de catéteres de diagnóstico se debe principalmente a la creciente prevalencia de trastornos cardiovasculares, neurológicos y urológicos, la creciente preferencia por diagnósticos mínimamente invasivos y la creciente adopción de dispositivos tecnológicamente avanzados y fáciles de usar para el paciente.

- América del Norte dominó el mercado de catéteres de diagnóstico con la mayor cuota de ingresos, un 38,5 % en 2025, caracterizada por una infraestructura sanitaria bien establecida, una alta incidencia de enfermedades crónicas y una fuerte presencia de los principales fabricantes de dispositivos médicos . En Estados Unidos se observó una adopción sustancial en procedimientos cardíacos y neurovasculares, impulsada por innovaciones en el diseño de catéteres y la guía por imágenes.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de catéteres de diagnóstico durante el período de pronóstico debido al aumento del gasto en atención médica, la mejora de la infraestructura médica y la creciente concienciación sobre el diagnóstico precoz de enfermedades.

- El segmento de catéteres de angiografía dominó el mercado de catéteres de diagnóstico con una cuota de mercado del 42,9 % en 2025, impulsado por su papel fundamental en la visualización de estructuras vasculares y su uso generalizado en procedimientos de cardiología y radiología intervencionista.

Alcance del informe y segmentación del mercado de catéteres de diagnóstico

|

Atributos |

Información clave del mercado de catéteres de diagnóstico |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de catéteres de diagnóstico

Avances en catéteres con sistemas de imagen integrados

- Una tendencia significativa y en auge en el mercado mundial de catéteres de diagnóstico es la creciente integración de modalidades de imagen avanzadas, como la ecografía intravascular (IVUS) y la tomografía de coherencia óptica (OCT), en el diseño de los catéteres, lo que mejora la precisión del procedimiento y la visualización en tiempo real.

- Por ejemplo, los catéteres OCT permiten a los médicos obtener imágenes de alta resolución de las paredes vasculares durante la angiografía, lo que facilita una mejor evaluación de la morfología de la lesión y la colocación del stent. Del mismo modo, los catéteres de electrofisiología con sistemas de mapeo integrados proporcionan un mapeo preciso de la actividad eléctrica cardíaca para el manejo de las arritmias.

- La integración de imágenes en los catéteres de diagnóstico permite características como una mayor precisión en la detección de anomalías vasculares, facilitando el diagnóstico precoz y proporcionando orientación para intervenciones mínimamente invasivas. Por ejemplo, los catéteres de ultrasonido pueden medir la dinámica del flujo sanguíneo y los gradientes de presión en tiempo real, mejorando la toma de decisiones clínicas.

- La perfecta integración de las tecnologías de imagen con los catéteres de diagnóstico permite a los médicos combinar múltiples funciones diagnósticas en un solo procedimiento, reduciendo las molestias para el paciente y el tiempo del procedimiento. Mediante este enfoque, los hospitales pueden optimizar la eficiencia del flujo de trabajo y mejorar los resultados de los pacientes.

- Esta tendencia hacia catéteres más inteligentes, multifuncionales y con capacidad de imagen está transformando radicalmente las expectativas de los médicos respecto a los diagnósticos mínimamente invasivos. En consecuencia, empresas como Abbott y Medtronic están desarrollando sistemas de catéteres con capacidades combinadas de imagen y monitorización de la presión.

- La demanda de catéteres de diagnóstico con soluciones de imagen integradas está creciendo rápidamente en aplicaciones de cardiología, neurología y vascular, a medida que los hospitales y centros de diagnóstico priorizan cada vez más la precisión de los procedimientos y la seguridad del paciente.

Dinámica del mercado de catéteres de diagnóstico

Conductor

Aumento de la prevalencia de trastornos cardiovasculares y neurológicos

- La creciente prevalencia de enfermedades cardiovasculares, neurovasculares y vasculares periféricas en todo el mundo es un factor determinante para el aumento de la demanda de catéteres de diagnóstico.

- Por ejemplo, en marzo de 2025, Boston Scientific lanzó un catéter de diagnóstico coronario de última generación destinado a mejorar la detección temprana de obstrucciones arteriales en pacientes de alto riesgo. Se espera que estos avances de empresas clave impulsen el crecimiento del mercado en el período previsto.

- A medida que aumenta la carga de enfermedades vasculares crónicas, los catéteres de diagnóstico proporcionan soluciones mínimamente invasivas para una evaluación precisa, un diagnóstico precoz y una planificación del tratamiento, ofreciendo una ventaja decisiva sobre los métodos de diagnóstico tradicionales.

- Además, una mayor concienciación entre médicos y pacientes sobre los beneficios de los procedimientos diagnósticos mínimamente invasivos está fomentando su adopción en hospitales y centros de diagnóstico por imagen, especialmente para grupos de pacientes de alto riesgo.

- La expansión de los laboratorios avanzados de cateterismo cardíaco y neurovascular, junto con la disponibilidad de programas de capacitación para médicos, está impulsando la adopción de catéteres de diagnóstico tanto en mercados desarrollados como emergentes.

- La creciente demanda de catéteres multifuncionales capaces de realizar intervenciones tanto diagnósticas como terapéuticas está impulsando el crecimiento del mercado, ya que estos dispositivos reducen el tiempo del procedimiento y mejoran los resultados de los pacientes.

- Las iniciativas y la financiación gubernamentales para mejorar el diagnóstico precoz de enfermedades crónicas y agudas están impulsando la adopción de catéteres de diagnóstico en centros sanitarios públicos y privados de las economías emergentes.

Restricción/Desafío

Complejidad de los procedimientos y obstáculos para el cumplimiento normativo

- Las preocupaciones relacionadas con la complejidad del procedimiento, el manejo del dispositivo y las aprobaciones regulatorias representan un desafío significativo para la adopción generalizada de catéteres de diagnóstico. Dado que los catéteres requieren manipulación precisa y guía por imágenes, los requisitos de habilidad del médico pueden limitar su uso generalizado.

- Por ejemplo, informes de gran repercusión sobre complicaciones en procedimientos con electrofisiología avanzada o catéteres neurovasculares han hecho que algunos hospitales sean cautelosos a la hora de adoptar nuevas tecnologías sin una formación y un apoyo exhaustivos.

- Abordar estos desafíos mediante diseños fáciles de usar, programas de capacitación sólidos y el cumplimiento de las estrictas normas regulatorias de la FDA y la CE es fundamental para generar confianza entre los profesionales clínicos. Empresas como Terumo y Abbott destacan sus mecanismos de manejo simplificados y su completo soporte de capacitación para mitigar las barreras de adopción.

- Además, el coste relativamente elevado de los catéteres de diagnóstico especializados en comparación con los dispositivos convencionales puede limitar su adquisición en regiones sensibles al precio o en centros sanitarios más pequeños, lo que ralentiza la penetración en el mercado.

- Superar estos desafíos mediante innovaciones en el diseño, formación de profesionales clínicos y aprobaciones regulatorias simplificadas será fundamental para el crecimiento sostenido del mercado y una mayor adopción en entornos sanitarios globales.

- Las políticas de reembolso limitadas y la cobertura de seguro inconsistente para los procedimientos avanzados de cateterismo diagnóstico pueden obstaculizar la adopción en algunas regiones, afectando la expansión del mercado.

- Los riesgos potenciales relacionados con las complicaciones asociadas a los dispositivos, como las lesiones vasculares o las infecciones, obligan a los hospitales a implementar protocolos de seguridad estrictos, lo que puede ralentizar el ritmo de adopción a pesar de los avances tecnológicos.

Alcance del mercado de catéteres de diagnóstico

El mercado se segmenta en función del producto, el tipo, la aplicación y los usuarios finales.

- Por producto

En función del producto, el mercado de catéteres de diagnóstico se segmenta en catéteres de angiografía, catéteres de electrofisiología, catéteres de ultrasonido, catéteres OCT, catéteres de monitorización de presión y hemodinámica, catéteres de monitorización de temperatura, catéteres cardiovasculares, catéteres neurovasculares, catéteres urológicos, catéteres especializados y catéteres intravenosos. El segmento de catéteres de angiografía dominó el mercado con la mayor cuota de ingresos, un 42,9 % en 2025, impulsado por su papel fundamental en la visualización de estructuras vasculares y la guía de procedimientos intervencionistas. Los hospitales y centros de imagenología adoptan ampliamente los catéteres de angiografía para la detección temprana de la enfermedad arterial coronaria, la enfermedad arterial periférica y otras anomalías vasculares. Su compatibilidad con sistemas de imagen avanzados y procedimientos mínimamente invasivos los convierte en la opción preferida entre cardiólogos y radiólogos intervencionistas. Las continuas innovaciones, como los diseños de bajo perfil y la mejora de la radiopacidad, han fortalecido aún más su posición en el mercado. Además, la capacidad de realizar funciones tanto diagnósticas como terapéuticas mediante catéteres de angiografía mejora la eficiencia de los procedimientos y los resultados para el paciente.

Se prevé que el segmento de catéteres de electrofisiología experimente el mayor crecimiento, del 15,8%, entre 2026 y 2033, impulsado por la creciente prevalencia de arritmias cardíacas y la mayor adopción de procedimientos de ablación por catéter. Estos catéteres permiten el mapeo y tratamiento precisos de ritmos cardíacos irregulares, ofreciendo alternativas mínimamente invasivas a la cirugía a corazón abierto. Los avances tecnológicos, como la integración con el mapeo 3D y la navegación guiada por IA, mejoran la precisión y la seguridad de los procedimientos. La creciente concienciación entre pacientes y médicos sobre los beneficios del diagnóstico y tratamiento precoces de las arritmias impulsa aún más la demanda. Además, el aumento de las inversiones en infraestructura de atención cardíaca, especialmente en mercados emergentes, favorece la rápida adopción de catéteres de electrofisiología.

- Por tipo

Según el tipo, el mercado se segmenta en catéteres de diagnóstico sin imagen y catéteres de diagnóstico por imagen. El segmento de catéteres de diagnóstico por imagen dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su capacidad para proporcionar visualización en tiempo real de estructuras anatómicas y afecciones vasculares. Los catéteres de imagen, incluidos los de IVUS, OCT y ultrasonido, permiten a los médicos evaluar con precisión la morfología de las lesiones, la permeabilidad vascular y los resultados de los procedimientos durante las intervenciones. Su integración con sistemas de imagen avanzados mejora la precisión diagnóstica y reduce los riesgos de los procedimientos. Los hospitales y centros de diagnóstico priorizan los catéteres de imagen para procedimientos complejos que requieren imágenes de alta resolución. La adopción de técnicas mínimamente invasivas refuerza aún más el dominio de este segmento.

Se prevé que el segmento de catéteres de diagnóstico sin imagen experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente demanda de soluciones sencillas y rentables para la monitorización hemodinámica, la medición de la presión y la administración de fluidos. Estos catéteres se utilizan ampliamente en procedimientos rutinarios de diagnóstico y monitorización en cardiología, urología y cuidados intensivos. Su facilidad de uso, asequibilidad y compatibilidad con la infraestructura hospitalaria existente contribuyen a su rápida adopción, especialmente en mercados emergentes. La creciente concienciación sobre la seguridad del paciente y la eficiencia de los procedimientos también está acelerando la adopción de catéteres sin imagen.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en gastroenterología, cardiología, urología, neurología y otras especialidades. El segmento de cardiología dominó el mercado con la mayor cuota de ingresos en 2025, debido a la alta prevalencia de enfermedades cardiovasculares y al papel fundamental de los catéteres de diagnóstico en los procedimientos de cardiología intervencionista. Los catéteres son esenciales para la angiografía, los estudios electrofisiológicos y la monitorización de la presión, lo que permite un diagnóstico preciso y una planificación del tratamiento eficaz. La creciente adopción de procedimientos cardíacos mínimamente invasivos y tecnologías avanzadas de cateterismo impulsa aún más la demanda. Los hospitales y centros cardíacos especializados son los principales usuarios finales, priorizando la precisión, la seguridad y la comodidad del paciente.

Se prevé que el segmento de neurología experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente incidencia de trastornos neurovasculares, como accidentes cerebrovasculares y aneurismas, y la mayor adopción de intervenciones basadas en catéteres. Los catéteres neurovasculares permiten un acceso mínimamente invasivo a los vasos cerebrales para el diagnóstico, el monitoreo y el tratamiento. Las innovaciones tecnológicas, incluidos los diseños de microcatéteres y la integración de imágenes, mejoran las tasas de éxito de los procedimientos. La creciente concienciación sobre la detección e intervención tempranas de afecciones neurológicas está acelerando aún más su adopción. La expansión de los centros de neurointervencionismo en los mercados emergentes también respalda este rápido crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales y centros de diagnóstico por imagen. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, debido a la disponibilidad de infraestructura avanzada, personal clínico altamente cualificado y un mayor volumen de procedimientos diagnósticos complejos. Los hospitales ofrecen una amplia gama de servicios intervencionistas y diagnósticos que requieren catéteres de precisión, incluyendo procedimientos de cardiología, neurología y vasculares. La posibilidad de brindar atención integral en un mismo lugar fomenta la adopción de catéteres diagnósticos de alta gama.

Se prevé que el segmento de centros de diagnóstico por imagen experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente número de centros de diagnóstico independientes y centros ambulatorios que ofrecen procedimientos especializados mediante cateterismo. Estos centros priorizan la eficiencia, la rentabilidad y la comodidad del paciente, lo que los convierte en los principales impulsores de tecnologías de cateterismo avanzadas y mínimamente invasivas. El aumento de las inversiones en infraestructura de imagen y servicios de diagnóstico en los mercados emergentes está impulsando el rápido crecimiento de este segmento.

Análisis regional del mercado de catéteres de diagnóstico

- América del Norte dominó el mercado de catéteres de diagnóstico con la mayor cuota de ingresos, un 38,5% en 2025, caracterizada por una infraestructura sanitaria bien establecida, una alta incidencia de enfermedades crónicas y una fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los hospitales y centros de diagnóstico de la región priorizan la precisión, la seguridad del paciente y la eficiencia de los procedimientos, lo que aumenta la demanda de catéteres avanzados integrados con angiografía, electrofisiología e imágenes.

- Esta adopción generalizada se ve respaldada además por la fuerte presencia de fabricantes clave de dispositivos médicos, el alto gasto en atención médica y las crecientes inversiones en laboratorios de cateterismo, lo que establece a los catéteres de diagnóstico como herramientas esenciales para el diagnóstico e intervención tempranos en afecciones cardiovasculares, neurológicas y vasculares.

Análisis del mercado estadounidense de catéteres de diagnóstico

El mercado estadounidense de catéteres de diagnóstico acaparó la mayor cuota de ingresos, con un 42 % en Norteamérica en 2025, impulsado por la alta prevalencia de enfermedades cardiovasculares y neurovasculares y la creciente adopción de procedimientos de diagnóstico mínimamente invasivos. Los hospitales y centros especializados en cardiología y neurología priorizan la precisión, la seguridad del paciente y la eficiencia de los procedimientos, lo que impulsa la demanda de catéteres avanzados para angiografía, electrofisiología e imagenología. La creciente tendencia de intervenciones ambulatorias, ablación por catéter y procedimientos de cardiología intervencionista impulsa aún más el crecimiento del mercado. Además, la sólida presencia de fabricantes clave de dispositivos médicos y las continuas innovaciones tecnológicas, como la imagenología asistida por IA y la monitorización de la presión, contribuyen significativamente a la expansión del mercado estadounidense de catéteres de diagnóstico.

Análisis del mercado europeo de catéteres de diagnóstico

Se prevé que el mercado europeo de catéteres de diagnóstico experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos cardiovasculares y neurovasculares crónicos y la creciente demanda de procedimientos mínimamente invasivos. El aumento de la urbanización, junto con un mayor gasto en atención médica y la adopción de tecnologías de diagnóstico avanzadas, está fomentando el uso de catéteres de diagnóstico. Los hospitales y centros de diagnóstico europeos también están adoptando catéteres con capacidad de imagen para mejorar la precisión de los procedimientos y la seguridad del paciente. El mercado está experimentando un crecimiento significativo en aplicaciones de cardiología, neurología y vascular, con una creciente incorporación de catéteres tanto en nuevas instalaciones de intervención como en la infraestructura sanitaria existente.

Análisis del mercado de catéteres de diagnóstico en el Reino Unido

Se prevé que el mercado de catéteres de diagnóstico en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades cardiovasculares, el aumento de las inversiones en laboratorios de cateterismo avanzados y la creciente demanda de diagnósticos mínimamente invasivos. Además, una mayor concienciación entre médicos y pacientes sobre la detección precoz y la eficacia de los procedimientos está fomentando la adopción de catéteres de electrofisiología, angiografía y neurovasculares. Se espera que la sólida infraestructura sanitaria del Reino Unido y la creciente integración de tecnologías de imagen y monitorización en hospitales y centros de diagnóstico sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de catéteres de diagnóstico

Se prevé que el mercado alemán de catéteres de diagnóstico experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una mayor concienciación sobre la salud cardiovascular y neurovascular y la adopción de sistemas de catéteres con tecnología avanzada y capacidad de imagen. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación, la investigación y la atención médica de calidad, fomenta la adopción de catéteres de diagnóstico en hospitales y centros de intervención especializados. La integración de catéteres con sistemas de imagen para procedimientos mínimamente invasivos también se está generalizando, con una clara preferencia por soluciones precisas y seguras para el paciente que se ajusten a los estándares clínicos locales.

Análisis del mercado de catéteres de diagnóstico en Asia-Pacífico

Se prevé que el mercado de catéteres de diagnóstico en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 17% durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de trastornos cardiovasculares y neurovasculares, la rápida urbanización y el aumento del gasto sanitario en países como China, Japón e India. El creciente interés de la región en los diagnósticos mínimamente invasivos y la expansión de los centros de cardiología y neurología intervencionistas están impulsando la adopción de catéteres de diagnóstico avanzados. Además, a medida que Asia-Pacífico se consolida como un centro neurálgico para la fabricación de dispositivos médicos y la innovación en catéteres, la asequibilidad y la accesibilidad a catéteres de alta calidad se extienden a un mayor número de proveedores de atención médica.

Análisis del mercado japonés de catéteres de diagnóstico

El mercado japonés de catéteres de diagnóstico está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la gran concienciación sobre los procedimientos mínimamente invasivos y la demanda de tecnologías de diagnóstico precisas. Los hospitales y centros cardíacos japoneses están adoptando cada vez más catéteres con integración de imágenes y electrofisiología para mejorar los resultados de los procedimientos y la seguridad del paciente. La integración con sistemas de monitorización e imágenes en tiempo real impulsa el crecimiento, mientras que el envejecimiento de la población genera una mayor demanda de diagnósticos por catéter más seguros y eficientes, tanto en la atención domiciliaria como hospitalaria.

Análisis del mercado de catéteres de diagnóstico en India

En 2025, el mercado indio de catéteres de diagnóstico representó la mayor cuota de mercado en Asia-Pacífico, debido a la creciente infraestructura sanitaria del país, la mayor prevalencia de enfermedades cardiovasculares y neurovasculares, y la creciente adopción de procedimientos de diagnóstico mínimamente invasivos. El creciente número de hospitales, centros de diagnóstico e instalaciones de intervención ambulatoria en India favorece la adopción de catéteres avanzados. El impulso hacia los hospitales inteligentes, el aumento del gasto sanitario y la disponibilidad de soluciones de catéteres rentables son factores clave que impulsan el mercado en India, junto con una mayor concienciación entre médicos y pacientes sobre el diagnóstico precoz y la intervención en enfermedades.

Cuota de mercado de catéteres de diagnóstico

La industria de catéteres de diagnóstico está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Abbott (EE. UU.)

- Cocinero (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Corporación Olympus (Japón)

- Smiths Medical (Reino Unido)

- NIPRO CORPORATION (Japón)

- B. Braun SE (Alemania)

- Edwards Lifesciences Corporation (EE. UU.)

- Cardinal Health, Inc. (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- BIOTRONIK SE & Co. KG (Alemania)

- Teleflex Incorporated (EE. UU.)

- MicroPort Scientific Corporation (China)

- Lepu Medical Technology Co., Ltd. (China)

- Baylis Medical Company Inc. (Canadá)

- Conavi Medical (EE. UU.)

- Endovascular Solutions, Inc. (EE. UU.)

- Medtronic (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial de catéteres de diagnóstico?

- En diciembre de 2025, Bendit Technologies anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la autorización 510(k) para su microcatéter Bendit17™, descrito como el microcatéter dirigible más pequeño disponible. Este dispositivo permite la navegación controlada a través de anatomías vasculares complejas, tanto con como sin guía, mejorando la precisión y la accesibilidad en procedimientos neurovasculares y endovasculares, y se espera que comience su uso clínico comercial en los Estados Unidos.

- En octubre de 2025, Terumo Interventional Systems anunció la aprobación 510(k) de la FDA de EE. UU. para su sistema de imágenes OpusWave, que incluye el catéter de imágenes DualView que combina imágenes de dominio de frecuencia óptica (OFDI) y ultrasonido intravascular (IVUS). Este sistema permite una evaluación integral de la enfermedad de las arterias coronarias con vistas de imágenes simultáneas, lo que mejora la comprensión diagnóstica durante los procedimientos basados en catéteres.

- En mayo de 2025, Royal Philips presentó en Europa su catéter de ecocardiografía intracardíaca (ICE) 3D VeriSight Pro, que ofrece imágenes 2D/3D en tiempo real del interior del corazón mediante una sonda de ultrasonido miniaturizada en la punta del catéter. Esta innovación ayuda a los médicos a realizar intervenciones cardíacas estructurales con mayor claridad y sin necesidad de anestesia general, ampliando el acceso de los pacientes a procedimientos complejos.

- En febrero de 2025, Johnson & Johnson MedTech lanzó en EE. UU. el sistema de catéter CEREGLIDE™ 92, un catéter neurovascular de última generación con un diámetro interno de 0,092 pulgadas y el dispositivo de inserción INNERGLIDE™ 9 incluido. Está diseñado para facilitar el acceso distal y brindar soporte durante los procedimientos de ictus isquémico agudo, mejorando la navegación de los dispositivos intervencionistas durante las trombectomías.

- En septiembre de 2023, MicroVention, Inc., fabricante de dispositivos neurovasculares, recibió la autorización 510(k) de la FDA para su catéter de soporte intracraneal SOFIA™ EX 5F de 115 cm. Este catéter ofrece mayor soporte y facilidad de seguimiento para el acceso intracraneal, incluyendo características de diseño reforzadas para una mejor capacidad de empuje y resistencia a las torceduras durante intervenciones neurovasculares complejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.