Global Diagnostic Radiopharmaceuticals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.51 Billion

USD

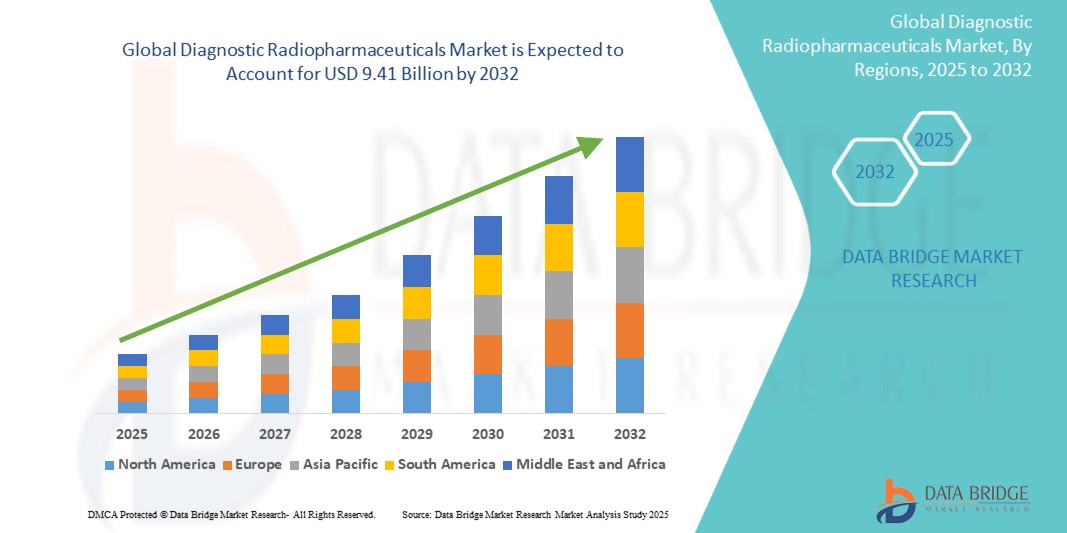

9.41 Billion

2024

2032

USD

5.51 Billion

USD

9.41 Billion

2024

2032

| 2025 –2032 | |

| USD 5.51 Billion | |

| USD 9.41 Billion | |

| % | |

Segmentación del mercado global de radiofármacos de diagnóstico, por tipo (radiofármacos de tomografía computarizada por emisión de fotón único (SPECT), radiofármacos de tomografía por emisión de positrones (PET), emisores alfa y emisores beta), aplicación (oncología, cardiología, neurología, enfermedades infecciosas y otras), usuario final (hospitales, centros de diagnóstico por imágenes e instituciones de investigación), canal de distribución (ventas directas y distribuidores): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado mundial de radiofármacos de diagnóstico

El mercado mundial de radiofármacos de diagnóstico está experimentando un sólido crecimiento, impulsado por la creciente prevalencia de enfermedades crónicas, los avances en las tecnologías de imágenes nucleares y la creciente demanda de diagnóstico temprano y medicina personalizada. Factores como la creciente adopción de imágenes PET y SPECT en oncología, cardiología y neurología, junto con la expansión de la infraestructura de atención médica, particularmente en los mercados emergentes, están impulsando aún más la expansión del mercado. Además, se espera que las colaboraciones entre compañías farmacéuticas e instituciones de investigación para desarrollar nuevos radiofármacos y un enfoque creciente en la terapia dirigida mejoren la dinámica del mercado. A pesar de los desafíos regulatorios y los altos costos de producción, la perspectiva general para el mercado de radiofármacos de diagnóstico sigue siendo positiva, presentando oportunidades significativas para las partes interesadas en el sector de la atención médica.

Tamaño del mercado mundial de radiofármacos de diagnóstico

El tamaño del mercado mundial de radiofármacos de diagnóstico se valoró en USD 5.51 mil millones en 2024 y se proyecta que alcance los USD 9.41 mil millones para 2032, con una CAGR del 6,9% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología del paciente, análisis de la cartera, análisis de precios y marco regulatorio.

Tendencias del mercado mundial de radiofármacos de diagnóstico

“Aumento de la adopción de la medicina personalizada”

Una tendencia importante en el mercado mundial de radiofármacos de diagnóstico es la creciente adopción de la medicina personalizada, que hace hincapié en la adaptación del tratamiento médico a las características, preferencias y perfiles genéticos de cada paciente. Esta tendencia está impulsando la demanda de radiofármacos avanzados que proporcionen imágenes más precisas y terapias dirigidas, en particular en oncología. La creciente integración de las pruebas genómicas con los radiofármacos permite mejorar los diagnósticos y los planes de tratamiento, lo que permite a los proveedores de atención médica identificar los enfoques terapéuticos más eficaces para cada paciente. En consecuencia, este cambio hacia la medicina personalizada está fomentando importantes inversiones en investigación y desarrollo de nuevos radiofármacos y agentes dirigidos a biomarcadores, lo que fomenta la innovación y mejora los resultados de los pacientes en el diagnóstico por imágenes.

Segmentación del mercado mundial de radiofármacos de diagnóstico

|

Atributos |

Perspectivas del mercado de radiofármacos de diagnóstico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Oriente Medio y África, Brasil, Argentina, Resto de Sudamérica |

|

Actores clave del mercado |

Siemens Healthineers (Alemania), GE Healthcare (EE. UU.), Eli Lilly and Company (EE. UU.), Novartis AG (Suiza), Bracco Imaging (Italia), Cardinal Health, Inc. (EE. UU.), Bayer AG (Alemania), Bertin Technologies (Francia), Telix Pharmaceuticals (Australia), Lantheus Holdings, Inc. (EE. UU.), Curium (EE. UU.), Advanced Accelerator Applications (EE. UU.), Ion Beam Applications (IBA) (Bélgica), Nordion Inc. (Canadá), Fresenius Medical Care (Alemania), Alpha Tau Medical (Israel), PharmAbcine Inc. (Corea del Sur), Radiopharm Theranostics (Australia), Jubilant DraxImage (Canadá), Medtronic (Irlanda) e ImaginAb, Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Definición del mercado mundial de radiofármacos de diagnóstico

Los radiofármacos de diagnóstico son compuestos médicos especializados que contienen isótopos radiactivos que se utilizan para detectar y evaluar enfermedades dentro del cuerpo. Estos agentes están diseñados para dirigirse a órganos, tejidos o receptores celulares específicos, lo que permite a los proveedores de atención médica obtener imágenes detalladas a través de técnicas como la tomografía por emisión de positrones (PET) o la tomografía computarizada por emisión de fotón único (SPECT). Los radiofármacos de diagnóstico son herramientas fundamentales en la medicina nuclear, ya que brindan una detección no invasiva, precisa y temprana de diversas afecciones médicas, lo que facilita la planificación oportuna y eficaz del tratamiento.

Mercado mundial de radiofármacos de diagnóstico

Conductores

- Población que envejece rápidamente

Uno de los principales impulsores del mercado mundial de radiofármacos de diagnóstico es el rápido envejecimiento de la población. A medida que las personas envejecen, se vuelven más susceptibles a una variedad de problemas de salud, incluidas enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurodegenerativos. Este cambio demográfico aumenta significativamente la demanda de soluciones de diagnóstico por imágenes, ya que la detección temprana y la intervención oportuna son cruciales para gestionar estos problemas de salud. En consecuencia, los sistemas de atención sanitaria están adoptando cada vez más técnicas de diagnóstico por imágenes avanzadas que utilizan radiofármacos, lo que genera una mayor demanda de mercado de estos agentes de diagnóstico especializados. El creciente énfasis en la atención sanitaria preventiva y la detección sistemática impulsa aún más la adopción de radiofármacos de diagnóstico entre los proveedores de atención sanitaria y los pacientes por igual.

- Avances tecnológicos en las modalidades de imagenología

Los avances tecnológicos en las modalidades de diagnóstico por imagen representan otro factor decisivo para el mercado mundial de radiofármacos de diagnóstico. Innovaciones como las técnicas de diagnóstico por imagen híbridas (que combinan la tomografía por emisión de positrones [PET] con la tomografía computarizada [TC] o la resonancia magnética [RM]) mejoran la precisión diagnóstica y proporcionan información completa sobre las condiciones del paciente. Además, los avances en las formulaciones de radiofármacos, incluida la creación de nuevos agentes dirigidos que mejoran la especificidad y reducen los efectos secundarios, contribuyen al crecimiento del mercado. Estos avances no solo amplían las aplicaciones de las imágenes de diagnóstico en la práctica clínica, sino que también fomentan las inversiones en investigación y desarrollo, fomentando la introducción de nuevos productos y, por lo tanto, elevando la demanda general de radiofármacos de diagnóstico en el sector de la atención médica.

Oportunidades

- Expansión hacia mercados emergentes

Una oportunidad importante en el mercado mundial de radiofármacos de diagnóstico radica en la expansión hacia los mercados emergentes. A medida que la infraestructura sanitaria mejora y las economías crecen en regiones como Asia-Pacífico, América Latina y partes de África, existe una creciente demanda de tecnologías médicas avanzadas, incluidas las soluciones de diagnóstico por imágenes. Estos mercados están siendo testigos de un aumento en el gasto sanitario, una creciente carga de enfermedades crónicas y una mayor conciencia de la importancia de la detección temprana de enfermedades. En consecuencia, las empresas del sector de radiofármacos de diagnóstico pueden aprovechar estas tendencias estableciendo alianzas locales, invirtiendo en instalaciones de producción regionales y adaptando sus ofertas para satisfacer las necesidades sanitarias únicas de estas poblaciones diversas. Esta expansión no solo abre nuevas fuentes de ingresos, sino que también mejora la accesibilidad global a herramientas de diagnóstico críticas.

- Desarrollo de la medicina personalizada

Otra oportunidad importante en el mercado de radiofármacos de diagnóstico es la creciente tendencia hacia la medicina personalizada. Los avances en genómica y biotecnología están allanando el camino para terapias más específicas, y los radiofármacos pueden desempeñar un papel crucial en este cambio de paradigma. Al desarrollar radiofármacos que se adapten a biomarcadores específicos o características genéticas de enfermedades, las compañías farmacéuticas pueden proporcionar soluciones de diagnóstico más efectivas y personalizadas. Este enfoque no solo mejora la eficacia de las intervenciones de tratamiento, sino que también optimiza los resultados de los pacientes. A medida que los sistemas de atención médica priorizan cada vez más la medicina personalizada, existe una oportunidad creciente para la creación y comercialización de radiofármacos innovadores que se adapten a estas estrategias de tratamiento individualizadas, impulsando así el crecimiento del mercado y mejorando la atención al paciente.

Restricciones/Desafíos

- Obstáculos regulatorios

Uno de los desafíos más importantes que enfrenta el mercado mundial de radiofármacos de diagnóstico es navegar por el complejo panorama regulatorio. Dado que los radiofármacos están sujetos a regulaciones estrictas debido a su naturaleza radiactiva y los riesgos potenciales para la salud, obtener la aprobación regulatoria puede ser un proceso largo y costoso. Las empresas deben cumplir con varios estándares de seguridad, eficacia y calidad que difieren entre regiones, lo que complica el desarrollo y la comercialización de estos productos. Además, los cambios frecuentes en las regulaciones y la necesidad de ensayos clínicos extensos para demostrar la seguridad y la eficacia pueden obstaculizar la entrada al mercado y ralentizar el ritmo de la innovación. Como resultado, estos obstáculos regulatorios pueden limitar la capacidad de las empresas para llevar nuevos radiofármacos de diagnóstico al mercado de manera oportuna, lo que afecta su competitividad y potencial de crecimiento.

- Suministro limitado de materias primas

Otro desafío importante en el mercado de radiofármacos de diagnóstico es el suministro limitado de materias primas, en particular los radioisótopos utilizados en la producción de estos agentes. La producción de ciertos isótopos críticos, como el tecnecio-99m, se concentra en unas pocas instalaciones en todo el mundo, lo que hace que la cadena de suministro sea vulnerable a interrupciones causadas por cuestiones geopolíticas, interrupciones de las instalaciones o cambios en las regulaciones de producción. Estas limitaciones de suministro pueden provocar escasez, aumento de los costos y posibles demoras en la disponibilidad de herramientas de diagnóstico importantes. Estas incertidumbres no solo pueden afectar la capacidad de los proveedores de atención médica para brindar servicios de diagnóstico oportunos, sino que también pueden tensar las relaciones entre fabricantes y clientes, así como obstaculizar el potencial de crecimiento general del mercado. Para abordar estas vulnerabilidades de la cadena de suministro se requerirán asociaciones estratégicas, inversión en métodos de producción alternativos y, potencialmente, el desarrollo de nuevos isótopos para garantizar un suministro confiable de radiofármacos.

Alcance del mercado mundial de radiofármacos de diagnóstico

El mercado está segmentado en función de: Por tipo, Por aplicación, Por usuario final, Por canal de distribución, Por región. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento magros en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Radiofármacos para tomografía computarizada por emisión de fotón único (SPECT)

- Radiofármacos para tomografía por emisión de positrones (PET)

- Emisores alfa y emisores beta

Solicitud

- Oncología

- Cardiología

- Neurología

- Enfermedades infecciosas

- Otros

Canal de distribución

- Ventas directas

- Distribuidores

Usuario final

- Hospitales

- Centros de diagnóstico por imágenes

- Instituciones de investigación

Análisis regional del mercado mundial de radiofármacos de diagnóstico

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por tipo, por aplicación, por canal de distribución, por usuario final y por región, como se menciona anteriormente.

Los países cubiertos en el mercado son EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, resto de Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, resto de Medio Oriente y África, Brasil, Argentina y resto de Sudamérica.

Se espera que América del Norte domine el mercado mundial de radiofármacos de diagnóstico debido a una combinación de infraestructura de atención médica avanzada, alto gasto en atención médica y un sólido énfasis en la investigación y el desarrollo. La región alberga algunas de las principales compañías farmacéuticas e instituciones de investigación del mundo, que están a la vanguardia de la innovación en tecnologías de diagnóstico por imágenes. Además, la prevalencia de enfermedades crónicas y el envejecimiento de la población en América del Norte contribuyen a una creciente demanda de herramientas de diagnóstico efectivas. La presencia de políticas de reembolso favorables y marcos regulatorios también facilita una entrada más rápida al mercado de nuevos productos. Además, con una mayor conciencia de la importancia del diagnóstico temprano y la mejora de los resultados de los pacientes, los proveedores de atención médica en América del Norte están adoptando cada vez más radiofármacos avanzados, lo que impulsa el crecimiento del mercado en esta región.

La región de Asia y el Pacífico está experimentando un rápido crecimiento en el mercado mundial de radiofármacos de diagnóstico debido a una combinación de factores que incluyen el aumento de las inversiones en infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas y un énfasis cada vez mayor en las técnicas avanzadas de diagnóstico por imágenes. A medida que los países de esta región, en particular China, India y Japón, experimentan un crecimiento económico, se produce un aumento correspondiente en el gasto sanitario, lo que permite un mejor acceso a tecnologías médicas innovadoras. Además, una población en auge junto con un envejecimiento demográfico está generando una mayor demanda de soluciones de diagnóstico eficaces. Una mayor conciencia de la importancia de la detección temprana de enfermedades, respaldada por iniciativas gubernamentales y asociaciones con empresas farmacéuticas globales, está impulsando aún más la adopción de radiofármacos de diagnóstico. Se espera que este enfoque creciente en la medicina personalizada y la mejora de los resultados sanitarios impulse significativamente el mercado en la región de Asia y el Pacífico.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como análisis de la cadena de valor aguas abajo y aguas arriba, tendencias técnicas y análisis de las cinco fuerzas de Porter, estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado mundial de radiofármacos de diagnóstico

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado mundial de radiofármacos de diagnóstico que operan en el mercado son:

- Siemens Healthineers (Alemania)

- GE Healthcare (Estados Unidos)

- Eli Lilly and Company (Estados Unidos)

- Novartis AG (Suiza)

- Bracco Imaging (Italia)

- Cardinal Health, Inc. (Estados Unidos)

- Bayer AG (Alemania)

- Bertin Technologies (Francia)

- Telix Pharmaceuticals (Australia)

- Lantheus Holdings, Inc. (Estados Unidos)

- Curio (EE.UU.)

- Aplicaciones avanzadas de aceleradores (EE. UU.)

- Aplicaciones de haces de iones (IBA) (Bélgica)

- Nordion Inc. (Canadá)

- Fresenius Medical Care (Alemania)

- Alpha Tau Medical (Israel)

- PharmAbcine Inc. (Corea del Sur)

- Radiofarmacéutica (Australia)

- DraxImage jubiloso (Canadá)

- Medtronic (Irlanda)

- ImaginAb, Inc. (Estados Unidos)

Últimos avances en el mercado mundial de radiofármacos de diagnóstico

- En abril de 2024 , The Bracco Group anunció la creación de Bracco Japan, con el objetivo de fortalecer su presencia en el mercado japonés. Bracco Japan ofrecerá una amplia gama de productos y servicios en el campo del diagnóstico por imagen.

- En abril de 2024 , Curium, líder mundial en medicina nuclear, anunció su acuerdo para adquirir Eczacibasi Monrol Nuclear Product Co. (Monrol) de Eczacibasi Holding y Bozlu Group. Esta adquisición combina huellas geográficas complementarias, mejora las capacidades de lutecio-177 (Lu-177) y fortalece la infraestructura de medicina nuclear PET y SPECT. También respalda el avance de los radionúclidos y las líneas de productos radiofarmacéuticos para aplicaciones diagnósticas y terapéuticas.

- En abril de 2024, Telix anunció la finalización de su adquisición de ARTMS Inc., una empresa de tecnología de producción de radioisótopos. Esto incluye la plataforma de producción avanzada basada en ciclotrones, la planta de fabricación y el depósito de metales raros de ARTMS. La adquisición mejora la integración de la cadena de suministro de Telix y el control regulatorio sobre la producción de isótopos clave.

- En abril de 2024, Clarity Pharmaceuticals firmó un acuerdo de suministro clínico con NorthStar Medical Radioisotopes, LLC para producir el medicamento 67Cu-SAR-bisPSMA para ensayos clínicos de fase I/II y fase III.

- En febrero de 2024, Lantheus Holdings, Inc. firmó un acuerdo de colaboración con el Consorcio para la claridad en la investigación de la enfermedad de Alzheimer mediante imágenes (CLARiTI), patrocinado por el Instituto Nacional sobre el Envejecimiento (NIA). El acuerdo facilita el uso de MK-6240, el agente de imágenes PET marcado con F18 en etapa clínica de Lantheus, en la investigación de la enfermedad de Alzheimer y la demencia.

- En enero de 2024, Novartis presentó los resultados del ensayo de fase III que demuestran que Lutathera (dotatato de lutecio Lu 177), combinado con octreotida de liberación prolongada (LAR), redujo el riesgo de progresión de la enfermedad o muerte en un 72 % en comparación con octreotida LAR en dosis altas sola como terapia de primera línea para pacientes con tumores neuroendocrinos gastroenteropancreáticos avanzados (GEP-NET) de grado 2/3 con receptor de somatostatina positivo (SSTR+)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.