Global Diagnostic Tests Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

286.36 Billion

USD

545.94 Billion

2024

2032

USD

286.36 Billion

USD

545.94 Billion

2024

2032

| 2025 –2032 | |

| USD 286.36 Billion | |

| USD 545.94 Billion | |

| % | |

|

Segmentación del mercado global de pruebas de diagnóstico, por tipo (pruebas de rutina y pruebas especializadas), componente (servicios y productos), tecnología (basada en inmunoensayo, basada en PCR, secuenciación de nueva generación, basada en espectroscopia, basada en cromatografía, microfluídica y otras), modo de prueba (pruebas con receta y pruebas de venta libre), aplicación (oncología, cardiología, ortopedia, gastroenterología, ginecología, neurología, odontología y otras), tipo de muestra (sangre, orina, saliva, sudor, cabello y otras), lugar de prueba (pruebas basadas en laboratorio y pruebas en el hogar), tipo de prueba (bioquímica, hematología, microbiología, histopatología y otras), edad (geriátrica, adulta y pediátrica), usuario final (hospitales, centro de diagnóstico, centros de cirugía ambulatoria (ASC), clínicas especializadas, atención domiciliaria, análisis de sangre Bancos, laboratorios e institutos de investigación, entre otros), canales de distribución (licitaciones directas, ventas minoristas y ventas en línea): tendencias y pronósticos de la industria hasta 2032

Tamaño del mercado de pruebas de diagnóstico

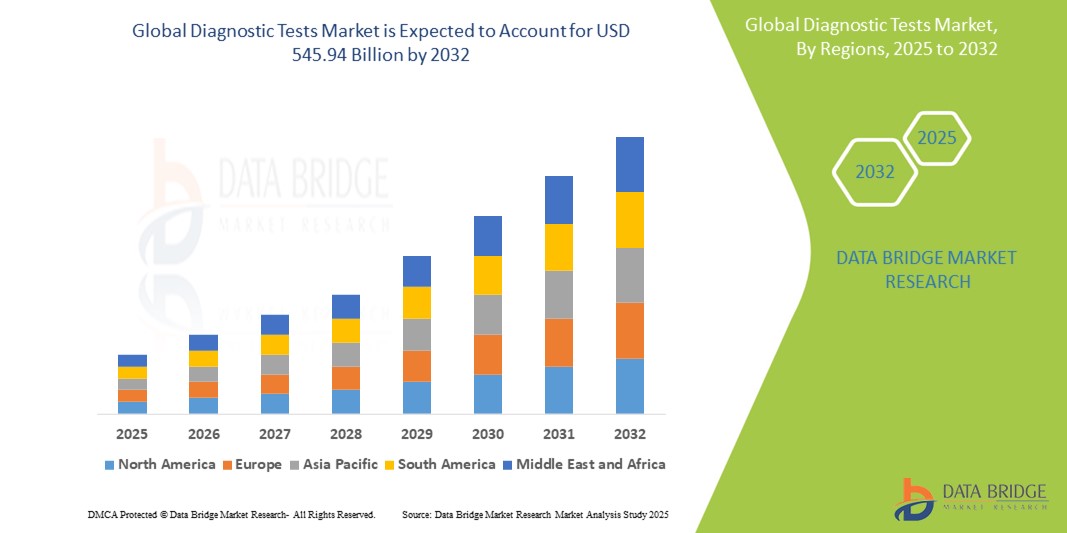

- El tamaño del mercado global de pruebas de diagnóstico se valoró en USD 286,36 mil millones en 2024 y se espera que alcance los USD 545,94 mil millones para 2032 , con una CAGR del 8,4% durante el período de pronóstico.

- La expansión del mercado está fuertemente impulsada por la creciente prevalencia de enfermedades crónicas e infecciosas , lo que provoca una mayor demanda de herramientas de diagnóstico temprano y preciso en los sistemas de atención médica en todo el mundo.

- Además, innovaciones tecnológicas como las pruebas en el punto de atención , los diagnósticos integrados con IA y los diagnósticos moleculares están transformando el panorama, mejorando la precisión y la accesibilidad. Estas tendencias están intensificando la adopción e impulsando un sólido crecimiento en el mercado de pruebas diagnósticas.

Análisis del mercado de pruebas de diagnóstico

- Las pruebas de diagnóstico, que ofrecen detección en laboratorio o en el punto de atención para una variedad de enfermedades y afecciones, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos clínicos como domésticos, debido a su mayor precisión, resultados rápidos e integración perfecta con las plataformas de salud digital.

- La creciente demanda de pruebas diagnósticas se ve impulsada principalmente por la creciente prevalencia mundial de enfermedades crónicas e infecciosas, el creciente énfasis en la detección temprana de enfermedades y una creciente preferencia por soluciones de atención médica personalizadas y preventivas.

- América del Norte dominó el mercado de pruebas de diagnóstico con la mayor participación en los ingresos del 42,5 % en 2024, caracterizada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en pruebas moleculares y genéticas, particularmente en hospitales y clínicas especializadas, impulsado por innovaciones en PCR y tecnologías de secuenciación de próxima generación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas de diagnóstico durante el período de pronóstico debido al aumento del acceso a la atención médica y al aumento de las inversiones públicas y privadas en infraestructura de diagnóstico.

- El segmento de pruebas de rutina dominó el mercado de pruebas de diagnóstico con una participación de mercado del 63,82 % en 2024, impulsado por su uso generalizado en controles de salud regulares, detección temprana de enfermedades y monitoreo de enfermedades crónicas en diversos entornos de atención médica.

Alcance del informe y segmentación del mercado de pruebas diagnósticas

|

Atributos |

Perspectivas clave del mercado de pruebas de diagnóstico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pruebas de diagnóstico

Avances en la integración de la IA y el diagnóstico en el hogar

- Una tendencia significativa y en aceleración en el mercado global de pruebas de diagnóstico es la integración de la inteligencia artificial (IA) con plataformas de diagnóstico digital y soluciones de pruebas en el hogar, lo que mejora sustancialmente la precisión, la velocidad y la accesibilidad del diagnóstico en varios entornos de atención.

- Por ejemplo, las plataformas impulsadas por IA como PathAI y Aidoc ayudan a los médicos a interpretar rápidamente datos complejos de imágenes y patología, mientras que las herramientas de diagnóstico en el hogar como Cue Health y LetsGetChecked ofrecen kits de prueba habilitados para teléfonos inteligentes para enfermedades infecciosas y monitoreo de salud general.

- La IA en el diagnóstico permite funciones como el análisis predictivo, la interpretación de resultados en tiempo real y el apoyo a la toma de decisiones clínicas, lo que mejora la precisión diagnóstica y reduce los plazos de entrega. Algunas plataformas también se adaptan y aprenden de los datos de los pacientes para refinar las recomendaciones de pruebas, optimizando así la atención personalizada.

- La integración de la IA con dispositivos de pruebas remotas facilita el diagnóstico descentralizado, permitiendo a los usuarios automonitorear afecciones como la diabetes, el colesterol o las infecciones con mínima intervención clínica. Los resultados de las pruebas se pueden compartir fácilmente con los profesionales sanitarios mediante aplicaciones conectadas o plataformas de telesalud.

- Esta tendencia está impulsando el desarrollo de ecosistemas de diagnóstico inteligentes, donde los sensores portátiles, los algoritmos de IA y los diagnósticos móviles convergen para ofrecer un monitoreo de atención médica proactivo y personalizado.

- La demanda de herramientas de diagnóstico fáciles de usar y mejoradas con inteligencia artificial está creciendo rápidamente tanto en entornos clínicos como domésticos, a medida que los sistemas de atención médica cambian hacia la detección temprana, el empoderamiento del paciente y soluciones de salud digital escalables.

Dinámica del mercado de pruebas de diagnóstico

Conductor

Aumento de la demanda debido al aumento de enfermedades crónicas y la atención preventiva.

- La creciente carga mundial de enfermedades crónicas e infecciosas, combinada con un fuerte cambio hacia prácticas de atención médica preventiva, es un factor clave para la creciente demanda de pruebas de diagnóstico en entornos clínicos y domiciliarios.

- Por ejemplo, en marzo de 2024, Roche Diagnostics lanzó nuevas plataformas de PCR de alto rendimiento destinadas a acelerar la detección de enfermedades crónicas y agentes infecciosos, mejorando la accesibilidad y la eficiencia del diagnóstico. Se espera que estos avances de las principales empresas impulsen la expansión del mercado en los próximos años.

- A medida que los sistemas de atención sanitaria priorizan la detección temprana y la intervención oportuna para reducir la carga de enfermedades y los costos del tratamiento, las pruebas de diagnóstico se han convertido en herramientas esenciales para la detección, el seguimiento y el manejo de enfermedades en todos los grupos de edad.

- Además, el creciente énfasis en la medicina personalizada, impulsado por las innovaciones en genómica y pruebas de biomarcadores, está posicionando el diagnóstico como un componente central de los planes de tratamiento personalizados.

- La comodidad y precisión de las tecnologías de diagnóstico modernas, junto con su capacidad para brindar información práctica en tiempo real, animan tanto a pacientes como a profesionales sanitarios a realizar pruebas periódicas. La creciente disponibilidad de pruebas rápidas y fáciles de usar, así como de diagnósticos móviles, también está ampliando el acceso en regiones remotas y desatendidas.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y el alto costo de las tecnologías de diagnóstico avanzadas

- Las crecientes preocupaciones sobre la privacidad de los datos y el manejo seguro de información sanitaria confidencial plantean un desafío importante para la adopción más amplia de soluciones de diagnóstico avanzadas, en particular aquellas integradas con IA o plataformas basadas en la nube.

- Por ejemplo, varios organismos reguladores, incluidos HIPAA en los EE. UU. y GDPR en la UE, han introducido pautas estrictas sobre el uso y almacenamiento de datos de pacientes, lo que requiere que las empresas de diagnóstico implementen marcos sólidos de ciberseguridad y cumplimiento.

- Garantizar la transmisión segura de datos, el almacenamiento y la gestión del consentimiento del paciente es esencial para ganarse la confianza del usuario. Las empresas invierten cada vez más en tecnologías de cifrado y sistemas basados en blockchain para mejorar la seguridad de los datos en el diagnóstico.

- Además, el alto costo de las tecnologías de diagnóstico de vanguardia, como la secuenciación de nueva generación (NGS), los ensayos moleculares y las plataformas basadas en IA, limita el acceso, especialmente en países de ingresos bajos y medios y entre las poblaciones con seguro médico insuficiente. Si bien las pruebas básicas siguen siendo asequibles, las soluciones avanzadas suelen implicar costos operativos y de equipo considerables.

- Cerrar estas brechas a través de la armonización regulatoria, la innovación rentable y la infraestructura escalable será clave para expandir el acceso al diagnóstico y mantener un crecimiento sustentable en diversos entornos de atención médica.

Alcance del mercado de pruebas de diagnóstico

El mercado está segmentado según tipo, componente, tecnología, modo de prueba, aplicación, tipo de muestra, sitio de prueba, tipo de prueba, grupo de edad, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado de pruebas diagnósticas se segmenta en pruebas de rutina y pruebas especializadas. El segmento de pruebas de rutina dominó el mercado con la mayor cuota de mercado, con un 63,82 % en 2024, gracias a su amplio uso para evaluaciones de salud comunes y su rentabilidad. Las pruebas de rutina se utilizan ampliamente en diversos entornos sanitarios gracias a su estandarización y eficiencia en la detección y el seguimiento temprano de enfermedades.

Se anticipa que las pruebas especializadas experimentarán la tasa de crecimiento más rápida durante el período de pronóstico, impulsada por los avances en la medicina personalizada y la creciente demanda de diagnósticos precisos en enfermedades complejas.

- Por componente

Según sus componentes, el mercado se segmenta en servicios y productos. El segmento de servicios tuvo la mayor participación de mercado en 2024, debido a la creciente demanda de servicios de pruebas diagnósticas en hospitales y centros de diagnóstico.

Se espera que el segmento de productos experimente el crecimiento más rápido durante el período de pronóstico, impulsado por las innovaciones en reactivos de diagnóstico, instrumentos y consumibles esenciales para diversos procedimientos de prueba.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en inmunoensayos, PCR, secuenciación de nueva generación, espectroscopía, cromatografía, microfluídica, entre otros. La tecnología de inmunoensayos dominó el mercado en 2024 gracias a su alta sensibilidad y amplia aplicación en la detección de biomarcadores.

Se espera que la tecnología basada en CR muestre el crecimiento más rápido durante el período de pronóstico, impulsada por su papel fundamental en el diagnóstico molecular y la detección de enfermedades infecciosas, especialmente después de una pandemia.

- Por modo de prueba

Según el método de prueba, el mercado se segmenta en pruebas con receta y pruebas de venta libre (OTC). Las pruebas con receta tuvieron la mayor cuota de mercado en 2024, debido a su amplio uso en entornos clínicos que requieren supervisión profesional.

Sin embargo, se espera que las pruebas OTC experimenten un crecimiento más rápido durante el período de pronóstico, debido a la mayor conciencia del consumidor, la demanda de conveniencia y los avances tecnológicos que permiten kits de prueba caseros precisos.

- Por aplicación

Según la aplicación, el mercado se segmenta en oncología, cardiología, ortopedia, gastroenterología, ginecología, neurología, odontología y otras especialidades. La oncología representó la mayor participación en 2024, debido a la creciente prevalencia del cáncer y la necesidad de detección y seguimiento tempranos.

Se espera que la cardiología y otras pruebas diagnósticas relacionadas con enfermedades crónicas experimenten un crecimiento más rápido, apoyado por el aumento del gasto en atención médica y el envejecimiento de la población.

- Por tipo de muestra

Según el tipo de muestra, el mercado se segmenta en sangre, orina, saliva, sudor, cabello y otros. Las muestras de sangre dominaron el mercado en 2024 gracias a su fiabilidad y a su amplio uso en diversas pruebas diagnósticas.

Se espera que las pruebas de saliva y orina experimenten un crecimiento más rápido entre 2025 y 2032, como alternativas no invasivas, mejorando el cumplimiento del paciente y la facilidad de recolección de muestras.

- Por sitio de prueba

Según los centros de prueba, el mercado se segmenta en pruebas de laboratorio y pruebas en casa. Las pruebas de laboratorio ocuparon la mayor parte en 2024, gracias a la disponibilidad de equipos avanzados y la experiencia profesional.

Sin embargo, se espera que las pruebas en el hogar experimenten un crecimiento más rápido durante el período de pronóstico, impulsado por la demanda de los consumidores de conveniencia y resultados rápidos, respaldados por los avances tecnológicos.

- Por tipo de prueba

Según los tipos de pruebas, el mercado se segmenta en bioquímica, hematología, microbiología, histopatología y otras. La bioquímica dominó el mercado en 2024 gracias a su papel integral en el diagnóstico de enfermedades metabólicas, de la función orgánica y otras enfermedades sistémicas.

Se espera que las pruebas de microbiología experimenten un crecimiento más rápido durante el período de pronóstico debido a la necesidad continua de gestión de enfermedades infecciosas.

- Por edad

En función de la edad, el mercado se segmenta en grupos de edad geriátricos, adultos y pediátricos. El segmento adulto tuvo la mayor participación en 2024, debido a la mayor carga de enfermedad y la frecuente necesidad de diagnósticos.

Se espera que el segmento pediátrico crezca a una CAGR más rápida entre 2025 y 2032, debido a una mayor concienciación y detección de enfermedades congénitas e infecciosas en los niños.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, centros de cirugía ambulatoria (CAA), clínicas especializadas, atención domiciliaria, bancos de sangre, laboratorios e institutos de investigación, entre otros. Los hospitales y centros de diagnóstico dominaron el mercado con la mayor participación en ingresos en 2024, ya que son centros primarios para servicios de pruebas diagnósticas.

Se espera que el segmento de atención domiciliaria experimente el crecimiento más rápido durante el período de pronóstico, a medida que los servicios de diagnóstico domiciliario y la telesalud se expanden a nivel mundial.

- Por canal de distribución

Según los canales de distribución, el mercado se segmenta en licitaciones directas, ventas minoristas y ventas en línea. Las licitaciones directas dominaron el mercado en 2024, debido a las compras masivas por parte de las instituciones sanitarias.

Las ventas en línea están experimentando un rápido crecimiento durante el período de pronóstico, impulsadas por la expansión del comercio electrónico y la creciente preferencia de los consumidores por la compra directa de kits de diagnóstico domésticos.

Análisis regional del mercado de pruebas de diagnóstico

- América del Norte dominó el mercado de pruebas de diagnóstico con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Los consumidores de la región valoran mucho la precisión, la velocidad y la conveniencia que ofrecen las tecnologías de diagnóstico avanzadas, incluidas las pruebas moleculares y genéticas.

- Esta adopción generalizada está respaldada además por fuertes iniciativas gubernamentales, una creciente conciencia de la atención médica preventiva y una prevalencia cada vez mayor de enfermedades crónicas, lo que establece las pruebas de diagnóstico como un componente esencial de la atención médica moderna en hospitales, centros de diagnóstico y entornos de atención domiciliaria.

Análisis del mercado de pruebas de diagnóstico en EE. UU.

El mercado estadounidense de pruebas diagnósticas captó la mayor cuota de ingresos, con un 79 %, en Norteamérica en 2024, impulsado por una infraestructura sanitaria avanzada y la adopción generalizada de tecnologías de diagnóstico de vanguardia. La creciente concienciación sobre la atención médica preventiva y el manejo de enfermedades crónicas impulsa la demanda de pruebas diagnósticas rutinarias y especializadas. La creciente integración de la IA y las herramientas de salud digital en el diagnóstico, junto con un fuerte enfoque en la medicina personalizada, acelera aún más el crecimiento del mercado. La presencia de importantes empresas de diagnóstico y el aumento de las opciones de pruebas domiciliarias también contribuyen a la expansión del mercado estadounidense.

Análisis del mercado de pruebas de diagnóstico en Europa

Se prevé un crecimiento constante del mercado europeo de pruebas diagnósticas, impulsado por marcos regulatorios estrictos y el aumento del gasto sanitario. El envejecimiento de la población y la alta prevalencia de enfermedades crónicas en la región aumentan la demanda de diagnósticos tempranos y precisos. El aumento de la inversión en diagnóstico molecular y la ampliación de las políticas de reembolso impulsan su adopción en hospitales y centros de diagnóstico. Además, las iniciativas gubernamentales que promueven la atención médica digital y la integración de pruebas diagnósticas en los programas de salud preventiva impulsan el mercado europeo.

Análisis del mercado de pruebas de diagnóstico en el Reino Unido

Se prevé un sólido crecimiento del mercado británico de pruebas diagnósticas, impulsado por las estrategias nacionales de salud que priorizan la detección temprana de enfermedades y la atención preventiva. La creciente concienciación de los pacientes y la financiación pública para tecnologías de diagnóstico avanzadas impulsan la expansión del mercado. El desarrollado sistema sanitario británico y la creciente adopción de pruebas domiciliarias, especialmente en el contexto del auge de las pruebas diagnósticas de venta libre, contribuyen a una demanda estable. Además, la expansión de los servicios de telesalud facilita un mayor acceso a soluciones de diagnóstico.

Análisis del mercado de pruebas de diagnóstico en Alemania

Se prevé un crecimiento significativo del mercado alemán de pruebas diagnósticas, impulsado por una sólida infraestructura sanitaria y la creciente inversión en investigación e innovación. El enfoque del país en la medicina de precisión y la creciente demanda de secuenciación de última generación y diagnóstico molecular impulsan el mercado. La creciente carga de enfermedades crónicas y las políticas de reembolso favorables promueven su adopción en hospitales y clínicas especializadas. El énfasis en la seguridad de los datos y el cumplimiento normativo se alinea con las expectativas de los consumidores, lo que impulsa el crecimiento del mercado.

Análisis del mercado de pruebas de diagnóstico en Asia-Pacífico

Se prevé que el mercado de pruebas diagnósticas de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la rápida urbanización, el aumento del gasto sanitario y la creciente concienciación sobre la detección temprana de enfermedades. La expansión de la infraestructura sanitaria en países como China, India y Japón, junto con la creciente prevalencia de enfermedades relacionadas con el estilo de vida, impulsa la demanda de pruebas rutinarias y especializadas. Las iniciativas gubernamentales para mejorar el acceso a la atención médica y la adopción de la salud digital impulsan aún más la penetración en el mercado. La región también se beneficia de una fabricación rentable y del aumento de las pruebas domiciliarias.

Análisis del mercado de pruebas de diagnóstico en Japón

El mercado japonés de pruebas diagnósticas está en constante expansión, impulsado por el envejecimiento de la población, que requiere diagnósticos avanzados para el manejo de enfermedades crónicas. El enfoque del país en la integración de pruebas diagnósticas con sistemas de salud inteligentes y dispositivos IoT impulsa su adopción. El creciente apoyo gubernamental a la innovación sanitaria y a los programas de medicina preventiva impulsa el crecimiento. La demanda de pruebas diagnósticas rápidas y no invasivas está en aumento, especialmente en la atención geriátrica y la oncología.

Análisis del mercado de pruebas de diagnóstico en India

India representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria y al mayor enfoque en la atención preventiva. El aumento de la población de clase media, la urbanización y los planes de salud públicos impulsan la demanda de servicios de diagnóstico accesibles. La creciente presencia de centros de diagnóstico privados y la creciente penetración de tecnologías de diagnóstico asequibles impulsan la expansión del mercado. Además, la creciente concienciación sobre el diagnóstico precoz de enfermedades y el crecimiento de la telemedicina contribuyen al rápido crecimiento del mercado de pruebas diagnósticas en India.

Cuota de mercado de las pruebas de diagnóstico

La industria de pruebas de diagnóstico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthineers AG (Alemania)

- Corporación Danaher (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- BD (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- BIOMÉRIEUX (Francia)

- QIAGEN (Países Bajos)

- Corporación Sysmex (Japón)

- Ortho Clinical Diagnostics (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Cefeida (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Genomic Health, Inc. (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- DiaSorin SpA (Italia)

- THERADIAG (Francia)

- Corporación de Ciencias Exactas (EE. UU.)

- Beckman Coulter, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de pruebas de diagnóstico?

- En septiembre de 2024, investigadores de la Escuela Pritzker de Ingeniería Molecular de la Universidad de Chicago y de la Escuela Samueli de Ingeniería de la UCLA presentaron un novedoso sistema de diagnóstico que integra un transistor de efecto de campo con un cartucho analítico de papel. Este biosensor híbrido, mejorado mediante algoritmos de aprendizaje automático, demostró una precisión superior al 97 % en la medición de los niveles de colesterol en muestras de suero. Esta innovación combina la alta sensibilidad de la detección basada en transistores con la asequibilidad y la simplicidad de las pruebas en papel, lo que podría revolucionar el diagnóstico en casa para diversas afecciones de salud.

- En septiembre de 2024, ARCpoint Inc. amplió su colaboración con MD Care Group mejorando su interfaz de programación de aplicaciones (API) para que los profesionales de la telesalud puedan solicitar pruebas diagnósticas directamente a través de la plataforma MyARCpointLabs de ARCpoint. Esta integración agiliza el proceso para que los profesionales de la salud virtuales faciliten las pruebas diagnósticas, mejorando así el acceso de los pacientes a evaluaciones de salud oportunas y convenientes.

- En agosto de 2024, Qiagen y AstraZeneca anunciaron la expansión de su colaboración para desarrollar diagnósticos complementarios para enfermedades crónicas más allá de la oncología. Utilizando la plataforma QIAstat-Dx de Qiagen, la colaboración busca crear ensayos de genotipado que puedan identificar a los pacientes aptos para terapias dirigidas durante evaluaciones clínicas rutinarias, lo que marca un paso significativo hacia la medicina personalizada en el manejo de enfermedades crónicas.

- En junio de 2024, BioAI, empresa biotecnológica especializada en aplicaciones de inteligencia artificial, se asoció con Genomic Testing Cooperative para desarrollar soluciones de patología digital basadas en IA. La colaboración se centra en la creación de algoritmos y ensayos de cribado de biomarcadores genómicos, optimizando la investigación clínica y las aplicaciones diagnósticas mediante herramientas computacionales avanzadas.

- En junio de 2024, la Organización Mundial de la Salud (OMS) unió fuerzas con los estados miembros de la ASEAN durante una reunión consultiva regional en Tailandia para mejorar el acceso a pruebas diagnósticas de calidad. La iniciativa tenía como objetivo apoyar el desarrollo y la implementación de las Listas Nacionales de Diagnósticos Esenciales (NEDL), garantizando la disponibilidad y el acceso a las pruebas diagnósticas esenciales en todo el Sudeste Asiático.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.