Global Diagnostics Telematics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.80 Billion

USD

93.99 Billion

2025

2033

USD

13.80 Billion

USD

93.99 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 93.99 Billion | |

| % | |

|

Segmentación del mercado global de telemática de diagnóstico por hardware (unidad de control telemático, sistemas de navegación, dispositivos de comunicación, interfaz de audio/vídeo y bus CAN), formato (integrado, conectado), conectividad (satelital y celular), servicio (consultoría, implementación y mantenimiento), vehículo (turismo, vehículo comercial ligero, camión y autobús), mercado de repuestos (mercado de repuestos de turismos, vehículos comerciales ligeros y vehículos industriales pesados): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de telemática de diagnóstico

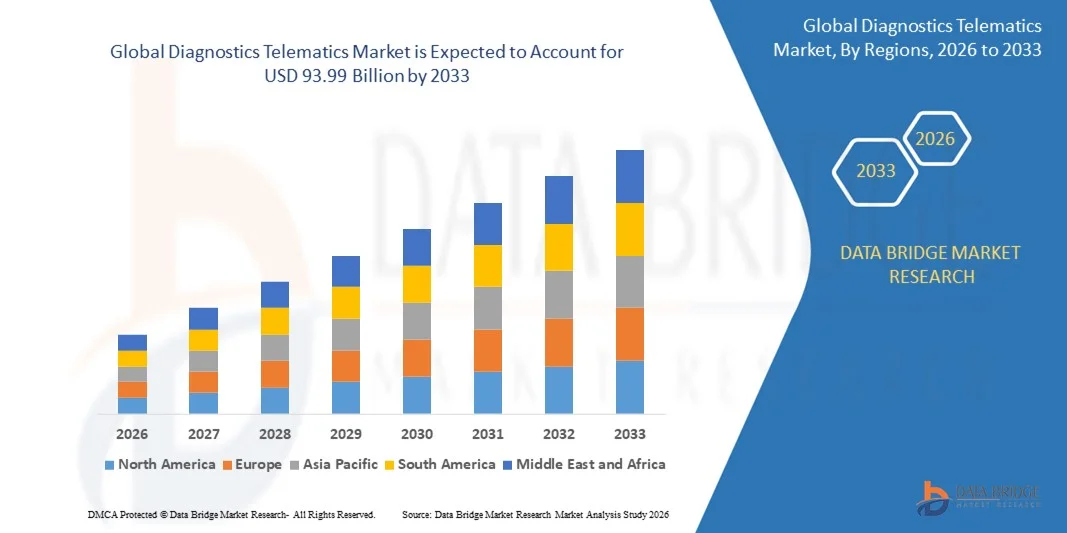

- El tamaño del mercado global de telemática de diagnóstico se valoró en USD 13.80 mil millones en 2025 y se espera que alcance los USD 93.99 mil millones para 2033 , con una CAGR del 27,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de vehículos conectados, la creciente demanda de monitoreo del estado del vehículo en tiempo real y el creciente enfoque en el mantenimiento predictivo y la eficiencia de la flota.

- Los rápidos avances en IoT, computación en la nube y análisis de datos están permitiendo diagnósticos más precisos, detección de fallas y optimización del rendimiento, lo que respalda la adopción generalizada en vehículos comerciales y de pasajeros.

Análisis del mercado de telemática diagnóstica

- El mercado de la telemática de diagnóstico está experimentando un sólido crecimiento impulsado por el cambio de la industria automotriz hacia ecosistemas de vehículos conectados, basados en software y centrados en datos.

- La creciente integración de sensores avanzados y sistemas de diagnóstico a bordo permite el monitoreo continuo de los componentes del vehículo, mejorando la confiabilidad, la seguridad y la gestión del ciclo de vida.

- América del Norte dominó el mercado de telemática de diagnóstico con la mayor participación en los ingresos del 38,45 % en 2025, impulsada por la creciente adopción de vehículos conectados, soluciones avanzadas de gestión de flotas y la creciente demanda de diagnósticos de vehículos en tiempo real.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado global de telemática de diagnóstico , impulsada por el aumento de la producción de vehículos, la expansión de las industrias de flotas, las iniciativas gubernamentales para la movilidad conectada y la creciente demanda de soluciones telemáticas avanzadas.

- El segmento de Unidades de Control Telemático obtuvo la mayor cuota de mercado en 2025, gracias a su papel fundamental en la recopilación, el procesamiento y la transmisión de datos de vehículos. Estas unidades permiten el diagnóstico en tiempo real, el seguimiento de vehículos y la integración con servicios de vehículos conectados, lo que las convierte en un componente esencial para operadores de flotas y vehículos de pasajeros.

Alcance del informe y segmentación del mercado de telemática de diagnóstico

|

Atributos |

Perspectivas clave del mercado de telemática diagnóstica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de telemática diagnóstica

Creciente adopción de vehículos conectados y monitoreo de vehículos en tiempo real

- La creciente penetración de los vehículos conectados está transformando significativamente el mercado de la telemática de diagnóstico, ya que los fabricantes de equipos originales (OEM) de automóviles, los operadores de flotas y los consumidores dependen cada vez más de datos en tiempo real para la monitorización del estado del vehículo y la optimización del rendimiento. Las soluciones de telemática de diagnóstico están cobrando impulso gracias a su capacidad para proporcionar información continua sobre el rendimiento del motor, el estado de los componentes y la detección de fallos, lo que facilita el mantenimiento proactivo y reduce el tiempo de inactividad. Esta tendencia está fortaleciendo su adopción en vehículos de pasajeros, flotas comerciales y operaciones logísticas, lo que anima a los proveedores de servicios a mejorar las capacidades de la plataforma.

- El creciente enfoque en la eficiencia operativa, la seguridad y la reducción de costes ha acelerado la demanda de diagnósticos telemáticos en la gestión de flotas y los servicios de movilidad. Los operadores de flotas están adoptando activamente diagnósticos telemáticos para optimizar los programas de mantenimiento, reducir averías inesperadas y mejorar la utilización de los activos. Esto también ha impulsado la colaboración entre fabricantes de equipos originales (OEM) de automoción, proveedores de telemática y empresas de servicios en la nube para ofrecer soluciones de diagnóstico integradas y escalables.

- La toma de decisiones basada en datos y las tendencias de transformación digital influyen en el comportamiento de compra, y las partes interesadas priorizan la analítica avanzada, la conectividad en la nube y las capacidades de monitorización remota. Estos factores ayudan a los proveedores de telemática a diferenciar sus ofertas en un mercado competitivo, a la vez que generan valor a largo plazo para el cliente. Las empresas priorizan cada vez más el mantenimiento predictivo, la mejora del tiempo de actividad y el ahorro de costes en sus estrategias de marketing para impulsar su adopción.

- Por ejemplo, en 2024, los fabricantes de equipos originales (OEM) de automóviles y los proveedores de servicios de flotas de EE. UU. y Alemania ampliaron la implementación de plataformas telemáticas de diagnóstico en flotas de vehículos comerciales para facilitar la detección de fallos en tiempo real y el mantenimiento predictivo. Estas implementaciones se implementaron para reducir los costes de mantenimiento y mejorar la fiabilidad de la flota, con soluciones integradas en paneles de control en la nube y aplicaciones móviles.

- Si bien la demanda de telemática de diagnóstico está en aumento, la expansión sostenida del mercado depende de la precisión de los datos, la ciberseguridad y la integración fluida con los sistemas vehiculares existentes. Los participantes del mercado se centran en mejorar la escalabilidad de la plataforma, la seguridad de los datos y la interoperabilidad para impulsar una adopción más amplia en diversos tipos de vehículos y casos de uso.

Dinámica del mercado de telemática diagnóstica

Conductor

Creciente demanda de diagnóstico de vehículos en tiempo real y mantenimiento predictivo

- La creciente demanda de diagnósticos vehiculares en tiempo real es un factor clave para el mercado de la telemática de diagnóstico, ya que los operadores de flotas y los fabricantes de equipos originales (OEM) buscan minimizar el tiempo de inactividad y mejorar la fiabilidad de los vehículos. Los diagnósticos telemáticos permiten la monitorización continua de los sistemas del vehículo, lo que facilita la detección temprana de fallos y las intervenciones de mantenimiento oportunas, lo que mejora la eficiencia operativa general.

- El creciente uso de soluciones telemáticas en flotas comerciales, logística, servicios de transporte y movilidad compartida está impulsando el crecimiento del mercado. La telemática de diagnóstico ayuda a optimizar la planificación del mantenimiento, mejorar la seguridad y reducir el coste total de propiedad, lo que la convierte en una herramienta esencial para las operaciones de vehículos a gran escala. La creciente electrificación de vehículos y las arquitecturas basadas en software refuerzan aún más esta tendencia.

- Los fabricantes de equipos originales (OEM) de automoción y los proveedores de servicios telemáticos promueven activamente las plataformas de diagnóstico mediante la innovación de productos, alianzas estratégicas y modelos de servicio por suscripción. Estos esfuerzos se ven respaldados por una mayor atención regulatoria a la seguridad vehicular y la monitorización de emisiones, lo que fomenta una mayor adopción de soluciones de diagnóstico conectadas.

- Por ejemplo, en 2023, los fabricantes de automóviles y operadores de flotas en EE. UU. y Japón informaron de un mayor uso de la telemática de diagnóstico en plataformas de vehículos comerciales y de pasajeros. Esta expansión se vio impulsada por la creciente demanda de mantenimiento predictivo, la mejora del cumplimiento normativo en materia de seguridad y la optimización de la gestión del ciclo de vida de los vehículos, lo que fortaleció la fidelización de clientes y los ingresos por servicios.

- Si bien la creciente demanda impulsa un sólido crecimiento, la adopción a largo plazo depende de la estandarización de los datos, la complejidad de la integración y una implementación rentable. La inversión continua en análisis, infraestructura de conectividad e interoperabilidad de plataformas será fundamental para mantener el impulso del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y alta complejidad de implementación

- La seguridad y la privacidad de los datos siguen siendo un desafío clave para el mercado telemático de diagnóstico, ya que las soluciones dependen en gran medida de la transmisión continua de datos y el análisis en la nube. Los riesgos relacionados con las filtraciones de datos, el acceso no autorizado y el cumplimiento normativo pueden limitar su adopción, especialmente entre grandes flotas y usuarios empresariales.

- La alta complejidad de implementación y los costos de integración también limitan su adopción, especialmente para operadores de flotas pequeñas y medianas. Los sistemas telemáticos de diagnóstico requieren compatibilidad con el hardware del vehículo, los sistemas de diagnóstico a bordo y la infraestructura de TI, lo que aumenta la inversión inicial y el tiempo de implementación.

- Las limitaciones de conectividad y los problemas de fiabilidad de los datos pueden afectar aún más el rendimiento del sistema, especialmente en regiones con cobertura de red inestable. Garantizar diagnósticos precisos y en tiempo real en diversos entornos operativos aumenta los desafíos operativos para los proveedores de servicios.

- Por ejemplo, en 2024, los operadores de flotas en partes del Sudeste Asiático y Latinoamérica informaron una adopción más lenta de la telemática de diagnóstico debido a preocupaciones sobre la seguridad de los datos, los desafíos de integración y la conectividad inconsistente. Estos factores limitaron la implementación a gran escala a pesar de la creciente conciencia de los beneficios de eficiencia a largo plazo.

- Para abordar estos desafíos se requerirán marcos de ciberseguridad mejorados, protocolos de datos estandarizados y modelos de implementación simplificados. Reforzar las medidas de protección de datos, mejorar la interoperabilidad de los sistemas y ofrecer estructuras de precios flexibles será esencial para aprovechar el potencial de crecimiento a largo plazo del mercado global de la telemática de diagnóstico.

Alcance del mercado de la telemática de diagnóstico

El mercado está segmentado en función del hardware, la forma, la conectividad, el servicio, el vehículo y el mercado de accesorios.

- Por hardware

En cuanto al hardware, el mercado de la telemática de diagnóstico se segmenta en Unidades de Control Telemático, Sistemas de Navegación, Dispositivos de Comunicación, Interfaz de Audio/Video y Bus CAN. El segmento de Unidades de Control Telemático obtuvo la mayor cuota de mercado en 2025, gracias a su papel fundamental en la recopilación, el procesamiento y la transmisión de datos del vehículo. Estas unidades permiten el diagnóstico en tiempo real, el rastreo de vehículos y la integración con servicios de vehículos conectados, lo que las convierte en un componente crucial para operadores de flotas y vehículos de pasajeros.

Se prevé que el segmento de Sistemas de Navegación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de optimización avanzada de rutas, actualizaciones de tráfico en tiempo real e integración con plataformas de movilidad conectada. Los sistemas de navegación mejoran la comodidad del conductor y la eficiencia de la flota, lo que los convierte en una característica esencial de las soluciones telemáticas modernas.

- Por formulario

En cuanto a la forma, el mercado se segmenta en Embebido, Conectado e Integrado. El segmento Embebido obtuvo la mayor cuota de mercado en 2025 debido a la creciente adopción de soluciones telemáticas preinstaladas en turismos y vehículos comerciales, que ofrecen una conectividad fluida y un rendimiento fiable.

Se proyecta que el segmento Integrado crecerá a la CAGR más alta durante 2026-2033, impulsado por la demanda de soluciones telemáticas unificadas que combinen múltiples funcionalidades de hardware y software en una sola plataforma, simplificando el monitoreo del vehículo y la gestión de datos.

- Por conectividad

En función de la conectividad, el mercado se segmenta en Satélite y Celular. El segmento Celular mantuvo la mayor participación de mercado en 2025 gracias a la amplia cobertura de la red móvil, los menores costos de instalación y la facilidad de transmisión de datos en tiempo real para diagnósticos y gestión de flotas.

Se espera que el segmento de satélites sea testigo de la tasa de crecimiento más rápida entre 2026 y 2033 debido a su confiabilidad en áreas remotas y su creciente uso en operaciones de transporte y logística de larga distancia, lo que garantiza el seguimiento y la comunicación ininterrumpidos de los vehículos.

- Por servicio

En función del servicio, el mercado se segmenta en Consultoría, Implementación y Mantenimiento. El segmento de Implementación tuvo la mayor participación de mercado en 2025, impulsado por la creciente implementación de soluciones telemáticas en vehículos de pasajeros y comerciales para mejorar la eficiencia operativa y garantizar el cumplimiento normativo.

Se prevé que el segmento de Consultoría experimente el crecimiento más rápido entre 2026 y 2033, impulsado por la creciente demanda de orientación experta en la selección, integración y optimización de soluciones telemáticas para lograr objetivos comerciales y reducir los costos operativos.

- En vehículo

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos comerciales ligeros (LCV), camiones y autobuses. El segmento de turismos obtuvo la mayor cuota de mercado en 2025 gracias a la creciente integración de funciones telemáticas en los nuevos vehículos para seguridad, navegación y servicios conectados.

Se espera que el segmento de camiones registre la tasa de crecimiento más rápida durante 2026-2033, impulsado por la creciente adopción de la telemática en la gestión de flotas, la optimización de rutas, el monitoreo de la eficiencia del combustible y el cumplimiento de las regulaciones de transporte.

- Por Aftermarket

En cuanto al mercado de posventa, este se segmenta en posventa de turismos, posventa de vehículos comerciales ligeros y posventa de vehículos industriales pesados. El segmento de posventa de turismos registró la mayor cuota de mercado en 2025, debido a la alta demanda de modernización de vehículos antiguos con soluciones telemáticas que facilitan la conectividad, el diagnóstico y el seguimiento de vehículos.

Se proyecta que el segmento de posventa de vehículos pesados experimentará el crecimiento más rápido entre 2026 y 2033, impulsado por un mayor enfoque en la optimización de la flota, el cumplimiento normativo y el mantenimiento preventivo en vehículos comerciales pesados.

Análisis regional del mercado de telemática diagnóstica

- América del Norte dominó el mercado de telemática de diagnóstico con la mayor participación en los ingresos del 38,45 % en 2025, impulsada por la creciente adopción de vehículos conectados, soluciones avanzadas de gestión de flotas y la creciente demanda de diagnósticos de vehículos en tiempo real.

- Los consumidores y operadores de flotas de la región valoran mucho la eficiencia operativa, el mantenimiento predictivo y la integración perfecta que ofrecen los sistemas telemáticos con otras plataformas de gestión de vehículos.

- Esta adopción generalizada se ve respaldada además por una sólida infraestructura automotriz, altos ingresos disponibles e iniciativas gubernamentales que promueven la movilidad conectada, estableciendo la telemática de diagnóstico como una solución preferida tanto para vehículos de pasajeros como comerciales.

Perspectivas del mercado telemático de diagnóstico en EE. UU.

El mercado estadounidense de telemática de diagnóstico captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la rápida adopción de vehículos conectados y la creciente tendencia hacia la gestión inteligente de flotas. Los propietarios de vehículos y operadores de flotas priorizan cada vez más la monitorización en tiempo real, el mantenimiento predictivo y las funciones de seguridad mejoradas. La creciente integración de soluciones telemáticas con aplicaciones móviles, plataformas en la nube y análisis avanzados impulsa aún más el crecimiento del mercado. Además, los incentivos gubernamentales para la movilidad conectada y la creciente inversión en sistemas de transporte inteligentes contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado telemático de diagnóstico en Europa

Se prevé que el mercado europeo de telemática de diagnóstico experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas normativas de seguridad vehicular y la creciente demanda de operaciones de flotas eficientes. El aumento de la urbanización, la creciente conectividad vehicular y la prioridad en la reducción de emisiones están impulsando la adopción de sistemas telemáticos. Los operadores de flotas y los propietarios de vehículos particulares europeos se sienten atraídos por la eficiencia operativa, la optimización del consumo de combustible y la información basada en datos que ofrecen estas soluciones.

Perspectivas del mercado telemático de diagnóstico del Reino Unido

Se prevé que el mercado británico de telemática de diagnóstico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de vehículos conectados, la gestión inteligente de flotas y la monitorización de vehículos en tiempo real. La creciente concienciación sobre el cumplimiento normativo, la seguridad vial y la optimización de las operaciones de flotas está fomentando su adopción en vehículos comerciales y de pasajeros. Se prevé que el sólido sector automovilístico del Reino Unido, la avanzada infraestructura digital y el crecimiento de la movilidad eléctrica impulsen aún más el crecimiento del mercado.

Análisis del mercado telemático de diagnóstico en Alemania

Se prevé que el mercado alemán de telemática de diagnóstico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de vehículos eléctricos, las regulaciones gubernamentales sobre emisiones y la demanda de soluciones de transporte inteligentes. El sólido desarrollo de la industria automotriz alemana, su enfoque en la innovación y su énfasis en la sostenibilidad impulsan la adopción de sistemas telemáticos tanto en vehículos de pasajeros como comerciales. La integración de la telemática con las tecnologías de vehículos autónomos y las plataformas de movilidad conectada también está cobrando impulso.

Perspectiva del mercado telemático de diagnóstico de Asia-Pacífico

Se prevé que el mercado de telemática de diagnóstico en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. El crecimiento de la industria de flotas en la región, respaldado por iniciativas gubernamentales que promueven sistemas de transporte inteligentes, está impulsando la adopción de la telemática. Además, el surgimiento de APAC como centro de electrónica vehicular y componentes telemáticos está aumentando la asequibilidad y la accesibilidad de las soluciones telemáticas en toda la región.

Análisis del mercado telemático de diagnóstico en Japón

Se prevé que el mercado japonés de telemática de diagnóstico experimente su mayor crecimiento entre 2026 y 2033 debido a la cultura automotriz de alta tecnología del país, la creciente adopción de vehículos conectados y la demanda de monitoreo vehicular en tiempo real. Los consumidores y operadores de flotas japoneses priorizan cada vez más el mantenimiento predictivo, la seguridad y la eficiencia operativa. La integración de la telemática con vehículos con IoT, infraestructura inteligente y análisis avanzados está impulsando el crecimiento del mercado. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de soluciones de monitoreo vehicular fáciles de usar y confiables, tanto en el sector de pasajeros como en el comercial.

Análisis del mercado telemático de diagnóstico en China

El mercado chino de telemática de diagnóstico representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la rápida urbanización, el creciente tamaño de la flota vehicular y las altas tasas de adopción tecnológica. China es uno de los mayores mercados de vehículos conectados, donde los sistemas telemáticos son cada vez más populares en vehículos de pasajeros, comerciales y logísticos. Las iniciativas gubernamentales para ciudades inteligentes, los marcos regulatorios favorables y la presencia de proveedores nacionales de soluciones telemáticas son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de la telemática de diagnóstico

La industria de la telemática de diagnóstico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Verizon (EE. UU.)

- Magneti Marelli SpA (Italia)

- Intel Corporation (EE. UU.)

- MiX Telematics (Sudáfrica)

- Robert Bosch GmbH (Alemania)

- HARMAN International (EE. UU.)

- TomTom International BV (Países Bajos)

- Masternaut Limited (Reino Unido)

- Sistemas de identificación (EE. UU.)

- Teletrac Navman US Ltd (EE. UU.)

- Trimble Inc. (EE. UU.)

- Omnitracs (EE. UU.)

- Continental AG (Alemania)

- Bridgestone Corporation (Japón)

- Delphi Technologies (Reino Unido)

- Qualcomm Technologies, Inc. (EE. UU.)

- LG Electronics (Corea del Sur)

- Visteon Corporation (EE. UU.)

Últimos avances en el mercado global de telemática de diagnóstico

- En marzo de 2025, Samsara Inc. firmó una alianza estratégica con Hyundai Translead para integrar su solución de seguridad con el sistema HT LinkVue de Hyundai Translead. Esta colaboración busca mejorar la seguridad de los vehículos, optimizar la monitorización de la flota y proporcionar información en tiempo real. Se espera que la integración fortalezca la posición de ambas compañías en el mercado global de la telemática de diagnóstico.

- En enero de 2025, Samsara Inc. amplió su colaboración estratégica con Stellantis para facilitar el acceso a millones de vehículos conectados en toda Europa. Esta iniciativa permite a los operadores de flotas aprovechar los datos telemáticos para mejorar la eficiencia operativa, el mantenimiento predictivo y el rendimiento de los vehículos. Se prevé que esta expansión impulse la adopción de la telemática en el mercado europeo.

- En agosto de 2024, Motive lanzó nuevas soluciones de seguridad para conductores y gestión de flotas para toda la flota de FedEx Freight en EE. UU. Estas soluciones se centran en mejorar el comportamiento de los conductores, garantizar el cumplimiento normativo y optimizar la eficiencia general de la flota. Se espera que la iniciativa reduzca los accidentes y los costos operativos, a la vez que promueve el uso de la telemática avanzada.

- En mayo de 2024, Motive expandió sus operaciones a México con la introducción de soluciones de seguridad y gestión de flotas basadas en IA. Esta implementación permite la monitorización en tiempo real, el mantenimiento predictivo y la optimización de las operaciones de flotas para las empresas locales. Es probable que esta expansión impulse la adopción de la telemática y fortalezca su presencia en el mercado latinoamericano.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.