Global Dicing Tapes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.74 Billion

USD

3.22 Billion

2025

2033

USD

1.74 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 3.22 Billion | |

| % | |

|

Segmentación del mercado global de cintas para troceado, por tipo (troceado de obleas y rectificado posterior), recubrimiento (doble cara y una cara), resistencia (resistencia a la tracción, resistencia adhesiva y elongación), material de soporte (tereftalato de polietileno [PET], cloruro de polivinilo [PVC], etileno-acetato de vinilo [EVA] y poliolefina [PO]), producto (películas adhesivas sin silicona, troceado curable por UV y troceado no curable por UV), aplicación (troceado de paquetes, troceado de obleas, fabricación de sustratos de resina, necesidades de control de adhesivos, vidrio y cerámica), espesor (menor de 85 micras, de 85 a 125 micras, de 126 a 150 micras y superior a 150 micras): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de cintas para cortar en cubitos

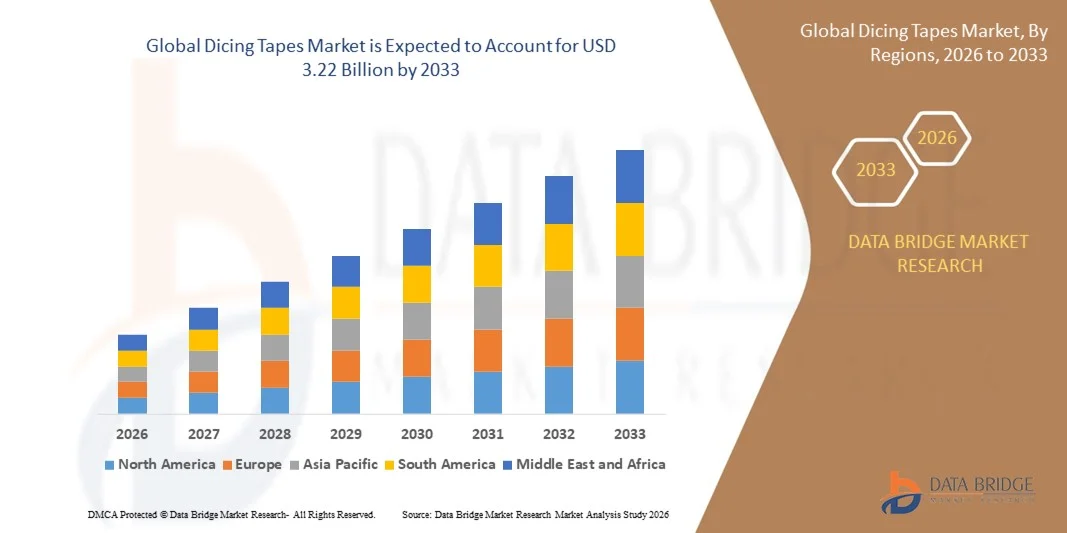

- El tamaño del mercado global de cintas para cortar en dados se valoró en USD 1.74 mil millones en 2025 y se espera que alcance los USD 3.22 mil millones para 2033 , con una CAGR del 7,95% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de fabricación de semiconductores de alta precisión y empaquetado avanzado a nivel de oblea, lo que requiere cintas de corte confiables y de alto rendimiento para minimizar la rotura de las obleas y mejorar el rendimiento.

- Además, la creciente adopción de obleas ultrafinas, empaquetado en abanico y dispositivos semiconductores 2.5D/3D impulsa la necesidad de cintas especializadas con mayor adhesión, estabilidad térmica y propiedades de desprendimiento limpio. Estos factores convergentes están acelerando la adopción de cintas de corte avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de cintas para cortar en cubitos

- Las cintas de corte, utilizadas para asegurar las obleas durante el corte, el rectificado y otros procesos de semiconductores, son cada vez más importantes tanto en la fabricación de obleas como en el empaquetado avanzado debido a su función en la protección de las delicadas estructuras de silicio y en garantizar la precisión del proceso.

- La creciente demanda de cintas de corte se debe principalmente al rápido crecimiento de la fabricación de semiconductores, la miniaturización de los chips y la creciente complejidad de los dispositivos microelectrónicos, así como a la necesidad de soluciones adhesivas de alta confiabilidad y bajos defectos en los procesos a nivel de oblea.

- Asia-Pacífico dominó el mercado de cintas para cortar en 2025, debido a la expansión de la fabricación de semiconductores en la región, la creciente demanda de dispositivos electrónicos avanzados y una fuerte presencia de centros de fabricación de obleas.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de cintas de corte durante el período de pronóstico debido a la fuerte demanda de cintas de corte de alto rendimiento en semiconductores, MEMS y fabricación de electrónica avanzada.

- El segmento de corte de obleas dominó el mercado con una cuota del 57,9 % en 2025, gracias a su amplio uso en procesos de singularización de obleas de semiconductores. Las cintas para corte de obleas proporcionan una fuerte adhesión durante el corte, a la vez que garantizan una extracción limpia y sin residuos, fundamental para mantener la integridad del molde. Su compatibilidad con materiales de obleas avanzados y equipos de corte de alta precisión refuerza aún más su adopción. La creciente producción de circuitos integrados y dispositivos de potencia sigue consolidando el dominio de las cintas para corte de obleas. Los fabricantes las prefieren por su rendimiento constante en obleas de diferentes tamaños y espesores. Este segmento se beneficia de las continuas innovaciones destinadas a reducir el astillado del molde y la pérdida de rendimiento.

Segmentación del mercado de cintas de corte y alcance del informe

|

Atributos |

Información clave del mercado de cintas para cortar en cubitos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cintas para cortar en cubitos

Creciente adopción de obleas ultradelgadas y de empaquetado avanzado

- Una tendencia significativa en el mercado de las cintas de corte es el creciente uso de obleas ultrafinas y tecnologías de empaquetado avanzadas, como el empaquetado a nivel de oblea en abanico (FOWLP) y la integración 2.5D/3D. Estas aplicaciones exigen cintas de corte de alta precisión y fiabilidad que eviten la rotura de las obleas y mantengan la integridad estructural durante los procesos de corte y rectificado.

- Por ejemplo, Nitto Denko y Lintec suministran cintas de corte de alto rendimiento para obleas ultrafinas que permiten a los fabricantes mantener un alto rendimiento al procesar delicadas estructuras de silicio. Estas cintas garantizan la estabilidad y la adhesión a través de las variaciones de temperatura, algo fundamental para la fabricación moderna de semiconductores.

- La adopción de encapsulados avanzados está en rápido crecimiento a medida que los fabricantes de semiconductores buscan una mayor densidad de chips y miniaturización, lo que requiere cintas capaces de soportar geometrías de obleas complejas y estructuras multicapa. Esto posiciona a las cintas de corte como materiales esenciales en las líneas de procesamiento y ensamblaje de obleas de alta gama.

- El mercado también está experimentando innovación en cintas adhesivas curables por UV y sin silicona que reducen los residuos y simplifican el desprendimiento, mejorando así el rendimiento y la fiabilidad del producto. Estas cintas especializadas son cada vez más preferidas para las fábricas de semiconductores de gran volumen, donde la precisión y la velocidad son cruciales.

- Las industrias dedicadas a MEMS, LED y electrónica automotriz están expandiendo el uso de cintas de corte para facilitar la manipulación delicada de obleas, el corte preciso y los procesos de rectificado posterior. Esto está generando una mayor preferencia por las cintas que ofrecen protección mecánica y eficiencia de proceso.

- El mercado está experimentando un sólido crecimiento en la fabricación de semiconductores de alto rendimiento, donde las cintas de corte fiables contribuyen a reducir las tasas de defectos, minimizar el desperdicio de material y permitir la producción escalable de dispositivos complejos. Esta tendencia refuerza el papel esencial de las cintas de corte en la fabricación de obleas y los ecosistemas de empaquetado avanzado.

Dinámica del mercado de cintas para cortar en cubitos

Conductor

Creciente demanda de fabricación de semiconductores de alta precisión

- La creciente dependencia de la fabricación de semiconductores de alta precisión impulsa la demanda de cintas de corte avanzadas que ofrecen adhesión estable, desprendimiento limpio y resistencia a tensiones térmicas y mecánicas. Estas cintas son fundamentales para garantizar la integridad de las obleas y optimizar el rendimiento durante las operaciones de corte, adelgazamiento y rectificado posterior.

- Por ejemplo, Furukawa Electric y Sumitomo Bakelite ofrecen cintas especializadas para obleas ultrafinas y encapsulado en abanico, lo que permite a los fabricantes de semiconductores mantener un rendimiento constante en entornos de producción de alto volumen. Estas soluciones mejoran la fiabilidad del proceso y reducen la tasa de defectos en obleas con geometrías complejas.

- El aumento de la miniaturización y el mayor número de capas en los chips incrementa la necesidad de cintas que permitan una manipulación delicada y un corte preciso. Los fabricantes priorizan las soluciones adhesivas compatibles con obleas más delgadas y arquitecturas de dispositivos más complejas.

- El aumento de la inversión en I+D para materiales y empaques semiconductores de próxima generación está impulsando la adopción de cintas especializadas compatibles con procesos avanzados. Este enfoque continuo en la fabricación de alta precisión continúa impulsando el crecimiento del mercado de cintas para corte en cubitos.

- La creciente expectativa de un procesamiento de obleas de alto rendimiento y con bajos defectos está fortaleciendo este impulso, ya que los fabricantes requieren cintas que combinen rendimiento, confiabilidad y facilidad de uso para cumplir con los estrictos estándares de producción.

Restricción/Desafío

Gestión de los costes de materiales y las compensaciones de rendimiento

- El mercado de las cintas de corte en cubitos se enfrenta a desafíos debido al alto costo de los materiales adhesivos especializados, las formulaciones curables por UV y los sustratos de soporte avanzados necesarios para el procesamiento de obleas ultrafinas. Estos materiales incrementan los costos de producción y afectan el precio general de las cintas de corte en cubitos de alto rendimiento.

- Por ejemplo, Lintec y Nitto Denko utilizan soportes de polímeros avanzados y adhesivos de alta precisión en sus cintas, lo que requiere materias primas costosas y técnicas de fabricación sofisticadas. Esto aumenta la presión sobre los costes, a la vez que equilibra los requisitos de rendimiento.

- Mantener el equilibrio entre la fuerza de adhesión, la facilidad de desprendimiento y la ausencia de residuos es un desafío técnico, ya que mejorar un atributo puede comprometer otro. Los fabricantes deben optimizar las formulaciones para ofrecer un rendimiento equilibrado en todos los tipos de obleas y condiciones de proceso.

- La dependencia de instalaciones de producción especializadas y equipos de precisión complica la ampliación de la fabricación de cintas a gran escala, manteniendo al mismo tiempo una calidad constante. Esto limita la flexibilidad y puede restringir la rápida expansión del mercado.

- Los actores del mercado siguen enfrentándose a la presión de reducir costos y, al mismo tiempo, satisfacer la creciente demanda de cintas de alto rendimiento compatibles con empaquetado avanzado y obleas ultrafinas. Estos desafíos impactan colectivamente los márgenes de beneficio y exigen una innovación continua en la ciencia de los materiales y la eficiencia de fabricación.

Alcance del mercado de las cintas para cortar en cubitos

El mercado está segmentado según el tipo, el recubrimiento, la resistencia, el material de soporte, el producto, la aplicación y el espesor.

- Por tipo

Según el tipo, el mercado de cintas de corte se segmenta en corte de obleas y rectificado posterior. El segmento de corte de obleas dominó el mercado con la mayor participación en ingresos, con un 57,9%, en 2025, impulsado por su amplio uso en procesos de singularización de obleas de semiconductores. Las cintas de corte de obleas proporcionan una fuerte adhesión durante el corte, a la vez que garantizan una extracción limpia y sin residuos, lo cual es fundamental para mantener la integridad del molde. Su compatibilidad con materiales avanzados para obleas y equipos de corte de alta precisión refuerza aún más su adopción. La creciente producción de circuitos integrados y dispositivos de potencia continúa consolidando el dominio de las cintas de corte de obleas. Los fabricantes las prefieren debido a su rendimiento constante en obleas de diferentes tamaños y espesores. Este segmento se beneficia de las continuas innovaciones destinadas a reducir el astillado del molde y la pérdida de rendimiento.

Se prevé que el segmento de rectificado posterior registre su mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de obleas ultrafinas en encapsulado avanzado. Las cintas de rectificado posterior son esenciales para proteger las superficies de las obleas durante los procesos de adelgazamiento. Este crecimiento se ve impulsado por las tendencias hacia la miniaturización y el desarrollo de componentes electrónicos ligeros. Estas cintas ofrecen una adhesión controlada y un desprendimiento sencillo, lo que mejora la eficiencia del proceso. El creciente uso en chips de memoria y dispositivos lógicos acelera la demanda. Los avances continuos en las tecnologías de rectificado mejoran aún más las perspectivas de crecimiento del segmento.

- Por recubrimiento

En función del recubrimiento, el mercado de cintas de corte se segmenta en cintas de doble cara y de una sola cara. El segmento de una sola cara dominó el mercado en 2025, gracias a su amplio uso en aplicaciones estándar de corte de obleas. Las cintas de una sola cara ofrecen una adhesión fiable a las obleas, manteniendo la simplicidad del proceso y la rentabilidad. Su fácil manejo y compatibilidad con sistemas de corte automatizados facilitan la fabricación de semiconductores a gran escala. Estas cintas son las preferidas para entornos de producción de alto volumen gracias a su rendimiento estable. Su constante fuerza de adhesión ayuda a reducir el movimiento de la oblea durante el corte. Esta fiabilidad impulsa un dominio sostenido en fundiciones e instalaciones OSAT.

Se proyecta que el segmento de doble cara registrará el mayor crecimiento entre 2026 y 2033, impulsado por su uso en procesos de fabricación complejos y de múltiples pasos. Los recubrimientos de doble cara proporcionan una mejor fijación para obleas delicadas durante el procesamiento avanzado. La demanda aumenta en aplicaciones que requieren unión y reposicionamiento temporales. Estas cintas permiten una mayor precisión de alineación y flexibilidad del proceso. El crecimiento del empaquetado avanzado y la integración heterogénea impulsa su adopción. Los fabricantes optan cada vez más por las cintas de doble cara para cumplir con los estrictos requisitos de procesamiento.

- Por fuerza

En función de la resistencia, el mercado se segmenta en resistencia a la tracción, resistencia adhesiva y elongación. El segmento de resistencia adhesiva dominó el mercado en 2025, ya que mantener una fijación segura de la oblea durante el troquelado es fundamental para evitar el desplazamiento y los daños del troquel. Una alta resistencia adhesiva garantiza un rendimiento estable en condiciones de corte a alta velocidad. Los fabricantes de semiconductores priorizan las cintas que equilibran una fuerte sujeción con un desprendimiento limpio. Esta característica influye directamente en el rendimiento y la eficiencia del proceso. Una fuerte adhesión facilita la compatibilidad con diversos materiales de oblea. Por lo tanto, la resistencia adhesiva sigue siendo el principal criterio de selección.

Se espera que el segmento de elongación crezca al ritmo más rápido durante el período de pronóstico, impulsado por la necesidad de reducir la tensión y el agrietamiento en obleas ultrafinas. Las altas propiedades de elongación permiten que las cintas absorban la tensión mecánica durante el procesamiento. Esto es cada vez más importante para nodos avanzados y sustratos frágiles. La demanda se ve impulsada por los diseños de semiconductores de última generación. Una mayor elongación mejora la protección general de las obleas. Estas ventajas contribuyen a un crecimiento acelerado.

- Por material de soporte

En función del material de soporte, el mercado de cintas para corte en cubitos se segmenta en PET, PVC, EVA y PO. El PET dominó el mercado en 2025 gracias a su excelente estabilidad dimensional y resistencia a la deformación durante el corte en cubitos a alta velocidad. Las cintas con soporte de PET proporcionan un control uniforme del espesor y un corte suave. Su durabilidad soporta los pasos de procesamiento repetidos. La compatibilidad con adhesivos UV y no UV fomenta aún más su adopción. Los fabricantes de semiconductores prefieren el PET para aplicaciones de precisión. Esto impulsa su liderazgo en el mercado.

Se prevé que el PO experimente el mayor crecimiento entre 2026 y 2033, gracias a su flexibilidad y a su mejor perfil ambiental. Los materiales de PO ofrecen buenas propiedades mecánicas y reducen el riesgo de contaminación. El creciente énfasis en los materiales sostenibles impulsa la demanda. Estos soportes ofrecen un buen rendimiento en procesos avanzados de semiconductores. Su adaptabilidad a los diseños de cinta en constante evolución acelera el crecimiento. El aumento de la inversión en I+D impulsa una adopción más amplia.

- Por producto

Según el producto, el mercado se segmenta en películas adhesivas sin silicona, de curado UV y sin curado UV. Las cintas de curado UV dominaron el mercado en 2025, gracias a su capacidad para reducir significativamente la adhesión tras la exposición a la luz UV. Esta característica permite una extracción del troquel fácil y sin residuos. Las cintas de curado UV mejoran el rendimiento al minimizar los daños en el troquel. Se utilizan ampliamente en el encapsulado de semiconductores de alta densidad. Su compatibilidad con sistemas UV automatizados mejora la eficiencia. Estas ventajas consolidan su posición dominante.

Se espera que las películas adhesivas sin silicio crezcan al ritmo más rápido durante el período de pronóstico, debido a la creciente preocupación por la contaminación por silicio. Estas películas son las preferidas en aplicaciones de semiconductores sensibles. El crecimiento se ve impulsado por requisitos de calidad más estrictos y arquitecturas de dispositivos avanzadas. Las soluciones sin silicio mejoran la fiabilidad y la limpieza. Su uso se está expandiendo en la fabricación de memorias y chips lógicos. Esto impulsa un sólido crecimiento futuro.

- Por aplicación

Según la aplicación, el mercado se segmenta en corte de paquetes, corte de obleas, fabricación de sustratos de resina, necesidades de control de adhesivos, vidrio y cerámica. El corte de obleas dominó el mercado en 2025 debido a su papel fundamental en la fabricación de dispositivos semiconductores. La alta demanda de la electrónica de consumo y los semiconductores para automoción impulsa el crecimiento. Las aplicaciones de corte de obleas requieren una adhesión precisa y un desprendimiento limpio. Estos requisitos favorecen las cintas de corte avanzadas. El aumento continuo en la producción de obleas refuerza su dominio. Este segmento sigue siendo crucial para la demanda del mercado.

Se proyecta que las aplicaciones de vidrio y cerámica crecerán a su ritmo más rápido entre 2026 y 2033, impulsadas por la expansión de su uso en electrónica avanzada y tecnologías de visualización. Estos materiales requieren cintas especializadas con adhesión controlada. El crecimiento en electrónica de potencia y sensores impulsa su adopción. Las cintas de corte en cubos facilitan la manipulación de materiales frágiles. Los avances en el procesamiento de materiales aceleran la demanda, lo que conduce a una rápida expansión del segmento.

- Por espesor

En función del grosor, el mercado de cintas de corte se segmenta en menos de 85 micras, 85-125 micras, 126-150 micras y más de 150 micras. El segmento de 85-125 micras dominó el mercado en 2025, gracias a su rendimiento equilibrado en aplicaciones estándar de procesamiento de obleas. Este rango de grosor ofrece una adhesión y un soporte mecánico óptimos. Es ampliamente compatible con los equipos de corte existentes. Los fabricantes lo prefieren por su rendimiento constante. Su rendimiento estable en todos los tamaños de obleas refuerza su dominio. Este segmento sigue siendo el estándar de la industria.

Se espera que las obleas por debajo de 85 micras experimenten el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de obleas ultrafinas. Las cintas más delgadas reducen la altura total de la pila de obleas y la tensión. Permiten un encapsulado avanzado y dispositivos miniaturizados. Aumenta la adopción de chips de memoria y lógica. La innovación continua en la tecnología de cintas delgadas acelera el crecimiento. Esto posiciona al segmento para una rápida expansión.

Análisis regional del mercado de cintas para cortar en cubitos

- Asia-Pacífico dominó el mercado de cintas de corte con la mayor participación en los ingresos en 2025, impulsada por la expansión de la fabricación de semiconductores en la región, la creciente demanda de dispositivos electrónicos avanzados y una fuerte presencia de centros de fabricación de obleas.

- El panorama de producción rentable de la región, las crecientes inversiones en equipos semiconductores y las crecientes exportaciones de componentes electrónicos están acelerando la expansión del mercado.

- La disponibilidad de mano de obra calificada, políticas gubernamentales favorables y la rápida industrialización en las economías en desarrollo están contribuyendo a un mayor consumo de cintas de corte en aplicaciones de procesamiento de obleas y microelectrónica.

Análisis del mercado de cintas para cortar en cubitos en China

China ocupó la mayor participación en el mercado de cintas de corte en Asia-Pacífico en 2025, gracias a su liderazgo mundial en la fabricación de semiconductores y obleas. La sólida base industrial del país, las políticas gubernamentales favorables que apoyan la fabricación de alta tecnología y la amplia capacidad de exportación de componentes electrónicos son importantes impulsores del crecimiento. La demanda también se ve impulsada por las continuas inversiones en empaquetado avanzado y microelectrónica para los mercados nacionales e internacionales.

Análisis del mercado de cintas para cortar en dados en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por un sector de fabricación de productos electrónicos en rápido crecimiento, el aumento de la fabricación de semiconductores y el aumento de las inversiones en infraestructura de procesamiento de obleas. Las iniciativas gubernamentales que promueven la autosuficiencia en electrónica y semiconductores están fortaleciendo la demanda de cintas de corte de alta calidad. Además, el aumento de las exportaciones de dispositivos electrónicos y la creciente capacidad de I+D en materiales semiconductores están contribuyendo a una sólida expansión del mercado.

Análisis del mercado europeo de cintas para cortar en dados

El mercado europeo de cintas para corte en cubitos está en constante expansión, impulsado por estrictos estándares de calidad, una alta demanda de cintas adhesivas de precisión en la fabricación de semiconductores y una creciente inversión en tecnologías avanzadas de empaquetado. La región prioriza la fiabilidad, el cumplimiento ambiental y los materiales de alto rendimiento, especialmente en aplicaciones de corte de obleas y microelectrónica. La creciente adopción de cintas adhesivas curables por UV y sin silicona impulsa aún más el crecimiento del mercado.

Análisis del mercado de cintas para cortar en cubitos en Alemania

El mercado alemán de cintas de corte en cubitos se basa en su liderazgo en la fabricación de electrónica de precisión, su sólida trayectoria en la industria de semiconductores y su modelo de producción orientado a la exportación. El país cuenta con sólidas redes de I+D y colaboraciones entre instituciones académicas y fabricantes de productos electrónicos, lo que fomenta la innovación continua en materiales y tecnología de cintas de corte en cubitos. La demanda es especialmente alta para su uso en el corte de obleas, el rectificado posterior y los procesos de envasado avanzado.

Análisis del mercado de cintas para cortar en dados en el Reino Unido

El mercado británico se sustenta en una industria consolidada de electrónica y semiconductores, un creciente esfuerzo por localizar las cadenas de suministro tras el Brexit y una creciente demanda de cintas adhesivas y de corte especiales. Con un enfoque creciente en I+D, colaboraciones entre la academia y la industria, e inversiones en la producción de microelectrónica especializada, el Reino Unido sigue desempeñando un papel importante en las aplicaciones de cintas de corte de alta precisión.

Análisis del mercado de cintas para cortar en cubitos en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsada por la fuerte demanda de cintas de corte de alto rendimiento para la fabricación de semiconductores, MEMS y electrónica avanzada. El enfoque en la miniaturización, el empaquetado a nivel de oblea y la creciente dependencia de soluciones adhesivas de precisión están impulsando la demanda. Además, la creciente relocalización de la fabricación de semiconductores y la creciente colaboración entre fabricantes de electrónica y proveedores de materiales están impulsando la expansión del mercado.

Análisis del mercado de cintas para cortar en dados en EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, gracias a su creciente industria de semiconductores y electrónica, su sólida infraestructura de I+D y su importante inversión en la producción de cintas adhesivas de alta precisión. El enfoque del país en la innovación, el cumplimiento normativo y la fabricación avanzada a nivel de oblea está impulsando la adopción de cintas de corte sin silicio y curables por UV. La presencia de actores clave y una red de distribución consolidada consolidan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado de las cintas para cortar en cubitos

La industria de las cintas para cortar en cubitos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Sumitomo Bakelite Co., Ltd (Japón)

- Daest Coating India Pvt Ltd (India)

- AI Technology, Inc. (EE. UU.)

- Denka Company Limited (Japón)

- ULTRON SYSTEMS, INC (EE. UU.)

- Pantech Tape Co., Ltd (Corea del Sur)

- CORPORACIÓN NITTO DENKO (Japón)

- GRUPO DE EMPRESAS QES (EE. UU.)

- NIPPON PULSE MOTOR Co., Ltd (Japón)

- Corporación LINTEC (Japón)

- Mitsui Chemicals, Inc. (Japón)

- Punto de carga (EE. UU.)

- Shenzhen Xinst Technology Co., Ltd (China)

- Solar Plus Company (EE. UU.)

Últimos avances en el mercado global de cintas para cortar en cubitos

- En noviembre de 2025, el segmento de cintas de plasma para corte de semiconductores experimentó un impulso significativo gracias a la introducción de cintas de alta adhesión y curables por UV que mejoran el rendimiento de las obleas y reducen las roturas durante los procesos de corte de precisión. Este desarrollo ha impulsado su adopción en las líneas de producción de empaquetado avanzado, MEMS y LED, lo que permite a los fabricantes mejorar la eficiencia de los procesos, reducir el desperdicio de material y mantener estándares de calidad más altos, lo que impulsa la confianza en las tecnologías de cintas de corte de próxima generación.

- En junio de 2025, Lintec Corporation firmó una alianza estratégica con Wah Lee para desarrollar y comercializar conjuntamente cintas y productos adhesivos para el corte de obleas resistentes a altas temperaturas. Esta colaboración ha consolidado la posición de Lintec en la cadena de suministro de semiconductores de Asia-Pacífico y ha respondido a la creciente demanda de materiales especializados capaces de soportar obleas de nodo avanzadas y un alto procesamiento térmico. Esta alianza está impulsando la innovación, permitiendo una implementación más rápida de soluciones de corte fiables y ampliando el alcance de mercado de ambas empresas.

- En marzo de 2025, Nitto Denko lanzó una nueva serie de cintas ultrafinas para cortar obleas, diseñada específicamente para obleas de silicio de 300 mm, que ofrece mayor resistencia al pelado y minimiza la rotura de las obleas. Esta introducción de producto ha mejorado el rendimiento del procesamiento en fundiciones de alto volumen y fábricas de embalaje, lo que ha permitido una fabricación más eficiente de dispositivos semiconductores avanzados. También ha consolidado el liderazgo de Nitto Denko en el mercado de cintas ultrafinas para cortar obleas, impulsando su adopción entre las fábricas que priorizan la precisión y la fiabilidad.

- En diciembre de 2024, Sumitomo Bakelite firmó un contrato de suministro plurianual con una planta líder en la fabricación de semiconductores de 300 mm para cintas de corte de obleas. Este contrato refleja la creciente dependencia de las soluciones de cinta de alto rendimiento en entornos de fabricación de alto rendimiento, lo que destaca la importancia de una calidad y fiabilidad constantes. El acuerdo también subraya la trayectoria de crecimiento del mercado y la ventaja competitiva de los proveedores capaces de cumplir con los estrictos requisitos técnicos de los procesos avanzados de semiconductores.

- En abril de 2024, Furukawa Electric presentó su cinta F‑DICE™ 8000P, optimizada para obleas de silicio ultrafinas (≤25 µm) utilizadas en aplicaciones de empaquetado en abanico. La cinta proporciona un desprendimiento más limpio y reduce la deformación de la oblea, lo que contribuye a una mayor eficiencia del proceso y una menor tasa de defectos. Este lanzamiento ha acelerado la adopción de chips de IA de próxima generación entre los principales proveedores de OSAT, lo que demuestra cómo la innovación en cintas de corte está influyendo directamente en la demanda del mercado y posibilitando procesos avanzados de fabricación de semiconductores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.