Global Digital Film Printing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.64 Billion

USD

19.47 Billion

2025

2033

USD

7.64 Billion

USD

19.47 Billion

2025

2033

| 2026 –2033 | |

| USD 7.64 Billion | |

| USD 19.47 Billion | |

| % | |

|

Segmentación del mercado global de impresión digital de películas por grosor (menor de 5 milésimas de pulgada, de 5 a 10 milésimas de pulgada, de 10 a 15 milésimas de pulgada y mayor de 15 milésimas de pulgada), material (poliéster, PVC/vinilo PSA fundido, poliestireno polipropilenopolietilenopoliamida y otros), tipo de película (transparente y mate), tipo de impresión (películas imprimibles con láser y películas imprimibles con inyección de tinta), industria de uso final (embalaje y otros): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de impresión de películas digitales?

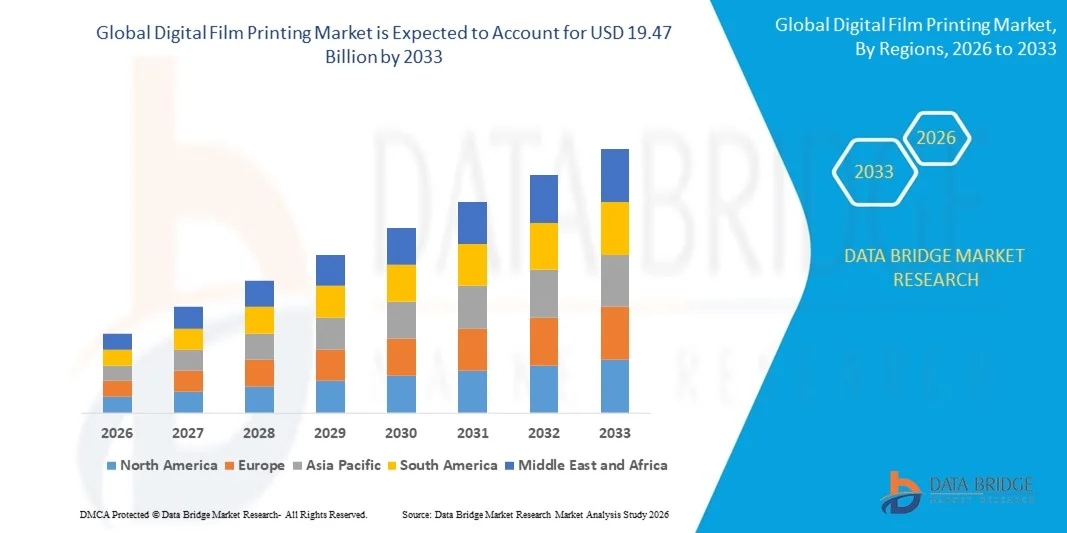

- El tamaño del mercado global de impresión de películas digitales se valoró en USD 7,64 mil millones en 2025 y se espera que alcance los USD 19,47 mil millones para 2033 , con una CAGR del 12,40% durante el período de pronóstico.

- El creciente desarrollo de las industrias de embalaje y textiles es un factor crucial que acelera el crecimiento del mercado, también aumenta la reducción del coste unitario de impresión con impresoras digitales, la creciente adopción de productos y servicios de impresión fotográfica y el cambio hacia la impresión y personalización de datos variables, la creciente demanda de materiales de embalaje de primera calidad de varias industrias que fabrican cosméticos, bebidas alcohólicas y productos para el hogar.

¿Cuáles son las principales conclusiones del mercado de impresión de películas digitales?

- Los fabricantes clave en ascenso de películas de impresión digital se dedican a la producción de películas imprimibles offset UV directas, lo que a su vez aumenta la demanda del producto; la creciente digitalización, el aumento de los desarrollos tecnológicos de industrialización y el crecimiento creciente de las industrias textiles y otras son los principales factores, entre otros, que impulsan el mercado de la impresión de películas digitales.

- Además, la creciente demanda del mercado interno y el aumento de la inversión en actividades de investigación y desarrollo crearán nuevas oportunidades para el mercado de impresión de películas digitales.

- Asia-Pacífico dominó el mercado de impresión de películas digitales con la mayor participación en los ingresos del 39,1 % en 2025, impulsada por la rápida expansión de las industrias de embalaje, publicidad y entretenimiento en países como China, Japón, Corea del Sur e India.

- Se proyecta que América del Norte experimentará la tasa de crecimiento más rápida del 9,8 % durante 2026-2033, impulsada por la expansión de la publicidad digital, los envases flexibles y las aplicaciones de impresión a pedido.

- El segmento de 5 a 10 milésimas dominó el mercado con la mayor participación en los ingresos del 42,7 % en 2025, debido a su equilibrio óptimo de flexibilidad, capacidad de impresión y durabilidad, lo que lo hace ideal para etiquetas de embalaje, películas promocionales y aplicaciones industriales.

Alcance del informe y segmentación del mercado de impresión de películas digitales

|

Atributos |

Información clave del mercado de impresión de película digital |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de impresión de películas digitales?

Creciente demanda de personalización, eficiencia y resultados de impresión de alta calidad

- El mercado de la impresión digital de películas está experimentando una transición significativa hacia tecnologías de impresión de alta resolución, rápidas y rentables, impulsada por la creciente demanda de envases, etiquetas y películas decorativas personalizadas en sectores como el de bienes de consumo, la automoción y la electrónica. Los fabricantes están innovando con sistemas de impresión de inyección de tinta, UV y láser para mejorar la precisión, la fidelidad del color y la eficiencia de la producción.

- Por ejemplo, empresas como Canon, Xerox Corporation y Roland Corporation han introducido soluciones avanzadas de impresión de película digital capaces de realizar impresiones multicapa de alta velocidad y diseños personalizables para aplicaciones comerciales e industriales.

- La creciente adopción de flujos de trabajo digitales e impresión a pedido está permitiendo plazos de entrega más cortos, menos desperdicio y una mayor flexibilidad operativa, particularmente en aplicaciones de empaquetado y etiquetado.

- La integración de la automatización, la monitorización habilitada para IoT y los sistemas de gestión del color impulsados por IA está transformando la eficiencia de la producción y el control de calidad en las operaciones de impresión de películas.

- Las iniciativas de sostenibilidad, incluidas las tintas con bajo contenido de solventes, las películas reciclables y las impresoras energéticamente eficientes, están ganando impulso a nivel mundial y se alinean con los objetivos ESG regulatorios y corporativos.

- A medida que las industrias demandan cada vez más tiempos de entrega más rápidos, alta personalización y producción ecológica, se espera que la expansión de las aplicaciones de impresión de películas digitales en embalajes, señalización y películas especiales siga siendo la tendencia definitoria que dé forma al crecimiento del mercado.

¿Cuáles son los impulsores clave del mercado de impresión de películas digitales?

- La creciente demanda de envases personalizados, marcas y películas decorativas de alta resolución está impulsando la adopción de la impresión de películas digitales a nivel mundial.

- Por ejemplo, en 2025, Shutterfly, Inc. y Snapfish ampliaron sus carteras de impresión digital para ofrecer impresiones personalizables de alta calidad para los mercados comerciales y de consumo.

- El crecimiento del comercio electrónico, los productos promocionales y las etiquetas especiales está impulsando la necesidad de tiradas de producción más cortas, personalización rentable y entrega rápida, que la impresión digital aborda de manera eficiente.

- Las innovaciones tecnológicas, que incluyen el curado UV, las tintas sin solventes y los sistemas rollo a rollo de alta velocidad, están mejorando la calidad de impresión, la durabilidad y la eficiencia de la producción.

- El creciente énfasis regulatorio en los envases sostenibles, las películas reciclables y las tintas de bajas emisiones está impulsando aún más la adopción de soluciones de impresión de películas digitales.

- A medida que las aplicaciones de embalaje, publicidad y películas especiales se expanden en regiones como América del Norte, Europa y Asia-Pacífico, el mercado de impresión de películas digitales está preparado para un crecimiento constante, respaldado por la innovación y el cumplimiento ambiental.

¿Qué factor está desafiando el crecimiento del mercado de impresión de películas digitales?

- Los altos costos de inversión inicial para equipos de impresión digital avanzados, combinados con los requisitos de mantenimiento y capacitación especializada, siguen siendo desafíos importantes.

- Por ejemplo, las interrupciones en la cadena de suministro de materias primas de tinta y película durante 2024-2025 retrasaron las entregas y aumentaron los costos operativos para las imprentas globales.

- La intensa competencia de las tecnologías tradicionales de impresión flexográfica y offset crea presiones sobre los precios, especialmente en la impresión comercial de gran volumen.

- La rápida evolución tecnológica exige actualizaciones continuas, lo que dificulta que los actores pequeños y medianos mantengan la competitividad.

- Los problemas de compatibilidad con diferentes sustratos de película y las limitaciones en la impresión de ciertos materiales especiales pueden restringir su adopción en algunas aplicaciones industriales.

- Para superar estos desafíos, los actores clave están invirtiendo en I+D, modelos de arrendamiento de equipos, tintas sostenibles y automatización de procesos, lo que garantiza la estabilidad del mercado a largo plazo, resultados de alta calidad y satisfacción del cliente.

¿Cómo está segmentado el mercado de impresión de películas digitales?

El mercado está segmentado según el espesor, el material, el tipo de película, el tipo de impresión y la industria de uso final .

- Por grosor

En función del grosor, el mercado de la impresión digital de películas se segmenta en menos de cinco milésimas de pulgada, de 5 a 10 milésimas de pulgada, de 10 a 15 milésimas de pulgada y más de 15 milésimas de pulgada. El segmento de 5 a 10 milésimas de pulgada dominó el mercado con la mayor cuota de ingresos del 42,7 % en 2025, debido a su equilibrio óptimo de flexibilidad, capacidad de impresión y durabilidad, lo que lo hace ideal para etiquetas de embalaje, películas promocionales y aplicaciones industriales. Las películas en este rango de grosor ofrecen un manejo superior, una laminación fácil y una reproducción uniforme del color, lo cual es fundamental para una impresión de alta calidad

Se espera que el segmento de más de 15 milésimas de pulgada registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente demanda de embalajes de alta resistencia, películas industriales y aplicaciones especiales que requieren mayor resistencia mecánica, resistencia al desgarro y estabilidad. Las continuas innovaciones en las tecnologías de extrusión y recubrimiento permiten impresiones de alta calidad en películas más gruesas, lo que impulsa su adopción en las industrias del embalaje, la automoción y la electrónica a nivel mundial.

- Por material

Según el material, el mercado de la impresión digital de películas se segmenta en poliéster, PVC/vinilo fundido PSA, poliestireno, polipropileno, polietileno, poliamida y otros. El segmento de poliéster dominó el mercado con una participación en los ingresos del 38.9 % en 2025, atribuida a su excelente estabilidad dimensional, resistencia química y alta claridad óptica, lo que lo hace adecuado para etiquetas, películas decorativas y envases flexibles. Las películas de poliéster admiten la impresión de alta resolución y son compatibles con las tecnologías de inyección de tinta y láser, lo que impulsa su uso generalizado

Se prevé que el segmento del polipropileno experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente adopción de películas sostenibles, ligeras y reciclables para aplicaciones de envasado. Los avances en propiedades de barrera, adhesión de impresión y control de brillo están mejorando la aplicabilidad del polipropileno, especialmente en las industrias de envasado de alimentos, bebidas y productos sanitarios.

- Por tipo de película

Según el tipo de película, el mercado de la impresión digital de películas se segmenta en películas transparentes y mate. El segmento de películas transparentes dominó el mercado con una participación en los ingresos del 46.2 % en 2025, debido a su transparencia, brillo y fidelidad de color superiores, que son fundamentales para etiquetas premium, embalajes y aplicaciones decorativas. Las películas transparentes permiten una impresión vívida y de alto contraste, lo que las hace ideales para productos de consumo y desarrollo de marca

Se proyecta que el segmento de películas mate registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de acabados antirreflejos, texturizados y estéticamente mejorados en envases premium, etiquetas de productos y películas decorativas. Las mejoras continuas en las tecnologías de recubrimiento de superficies y adhesión de tinta están expandiendo el uso de películas mate en aplicaciones minoristas, electrónicas e industriales.

- Por tipo de impresión

Según el tipo de impresión, el mercado de la impresión digital de películas se segmenta en películas imprimibles por láser y películas imprimibles por inyección de tinta. El segmento de películas imprimibles por inyección de tinta dominó el mercado con la mayor participación del 52.5 % en 2025, atribuido a su versatilidad, capacidades de alta resolución y compatibilidad con procesos de producción de tiradas cortas bajo demanda. Las películas de inyección de tinta permiten una rápida personalización y fidelidad de color, lo que las hace adecuadas para embalajes, etiquetas y aplicaciones promocionales

Se espera que el segmento de películas imprimibles por láser presente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente adopción en la impresión comercial, el etiquetado industrial y las aplicaciones de documentos seguros. Los avances en recubrimientos compatibles con láser, la mayor resistencia al calor y la durabilidad impulsan el uso de películas láser a nivel mundial.

- Por industria de uso final

Según la industria de uso final, el mercado de la impresión digital de películas se segmenta en aplicaciones de embalaje y no embalaje. El segmento de embalaje dominó el mercado con una participación en los ingresos del 57.1 % en 2025, impulsado por la creciente demanda de etiquetas personalizables de alta calidad, embalajes flexibles y películas promocionales en las industrias de alimentos, bebidas, cuidado personal y atención médica. Las aplicaciones de embalaje priorizan la claridad de impresión, el rendimiento de barrera y la durabilidad, que la impresión digital de películas proporciona de manera eficiente

Se espera que el segmento de productos no relacionados con el embalaje registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente adopción en aplicaciones industriales, películas decorativas, señalización y etiquetado especializado. Los avances tecnológicos en películas, recubrimientos y tintas imprimibles están permitiendo que las aplicaciones no relacionadas con el embalaje se expandan a los sectores de la automoción, la electrónica y la construcción.

¿Qué región posee la mayor participación en el mercado de impresión de películas digitales?

- Asia-Pacífico dominó el mercado de la impresión digital de películas con la mayor cuota de ingresos, un 39,1 % en 2025, impulsada por la rápida expansión de las industrias del embalaje, la publicidad y el entretenimiento en países como China, Japón, Corea del Sur e India. La creciente adopción de la digitalización, el embalaje para el comercio electrónico y la impresión promocional personalizada en la región ha acelerado la demanda de soluciones avanzadas de impresión digital de películas.

- Los fabricantes locales y globales están invirtiendo fuertemente en películas imprimibles de alta calidad, tintas ecológicas y tecnologías de impresión inteligente para mejorar la productividad y reducir el desperdicio de producción.

- Además, las iniciativas gubernamentales que apoyan la impresión sostenible, la automatización industrial y la innovación tecnológica están reforzando la posición de liderazgo de Asia-Pacífico en el mercado mundial de impresión de películas digitales.

Análisis del mercado de impresión de películas digitales en China

China representa la mayor participación en el mercado de impresión digital de películas en Asia-Pacífico, gracias a su sólido ecosistema manufacturero, la gran demanda de envases y la innovación tecnológica. Los sectores en expansión de bienes de consumo y comercio electrónico del país están impulsando el uso a gran escala de películas imprimibles de poliéster y polipropileno. Las empresas nacionales se están centrando en tintas ecológicas, sistemas de impresión automatizados e imágenes de alta resolución para mejorar la calidad y la eficiencia. La continua inversión en I+D y la producción orientada a la exportación han consolidado el dominio de China en las cadenas de suministro regionales y globales.

Perspectivas del mercado de impresión de películas digitales en India

El mercado indio de impresión digital de películas está creciendo rápidamente, impulsado por la expansión industrial, la producción de películas y el crecimiento del embalaje de bienes de consumo de alta rotación. La iniciativa gubernamental "Make in India" y el aumento de las inversiones en infraestructura de impresión digital están impulsando la producción local. La creciente adopción de películas rentables de polipropileno y PVC en publicidad, impresión de etiquetas y embalaje comercial está impulsando la expansión del mercado. Los fabricantes nacionales también priorizan la sostenibilidad, la reciclabilidad y la compatibilidad avanzada de las tintas para mejorar la competitividad en la región Asia-Pacífico.

Perspectiva del mercado de impresión de películas digitales en América del Norte

Se proyecta que América del Norte experimentará la tasa de crecimiento más rápida, del 9,8 %, entre 2026 y 2033, impulsada por la expansión de la publicidad digital, los envases flexibles y las aplicaciones de impresión bajo demanda. La creciente demanda de impresión de tiradas cortas, impresión de datos variables e imágenes de alta resolución en EE. UU. y Canadá está impulsando el crecimiento del mercado regional. Los continuos avances en tintas curables UV, impresión láser y películas poliméricas están mejorando el rendimiento y reduciendo el impacto ambiental. El creciente énfasis en los envases sostenibles y la automatización de los flujos de trabajo de impresión de películas continúa impulsando la expansión del mercado norteamericano.

Perspectiva del mercado de impresión de películas digitales en EE. UU.

Estados Unidos domina el mercado norteamericano, impulsado por la fuerte demanda de los sectores de medios de comunicación, embalaje e impresión comercial. El país está experimentando una creciente adopción de películas imprimibles por inyección de tinta y láser gracias a su alta precisión, durabilidad y compatibilidad con las impresoras digitales modernas. Empresas clave están invirtiendo en tecnologías de impresión inteligente, materiales reciclables y sistemas de producción sostenibles para alinearse con las iniciativas de impresión ecológica. Las colaboraciones estratégicas entre las principales empresas están consolidando la posición de Estados Unidos como centro global de innovación en la impresión digital de películas.

Perspectivas del mercado de impresión de películas digitales en Canadá

Canadá contribuye de forma constante al mercado norteamericano de impresión digital en película, impulsado por sus crecientes aplicaciones para embalajes, etiquetado y publicidad en el sector minorista. El enfoque nacional en soluciones de impresión ecológicas, la transformación digital y los materiales de embalaje sostenibles impulsa el crecimiento del mercado a largo plazo. La expansión de las instalaciones de impresión industrial y la creciente adopción de películas de poliéster y vinilo fundido refuerzan la competitividad de Canadá. Las inversiones continuas en mejoras tecnológicas e infraestructura de reciclaje mejoran la eficiencia de la producción y posicionan a Canadá como un actor clave en la región.

Perspectivas del mercado europeo de impresión de películas digitales

Europa sigue teniendo una cuota sustancial del mercado mundial de impresión digital en película, impulsada por la demanda de las industrias automotriz, cosmética y de embalaje de bienes de consumo. Países como Alemania, Reino Unido, Francia e Italia se están centrando en películas reciclables de primera calidad con una capacidad de impresión superior. Las estrictas normativas ambientales de la región y el énfasis en las tintas con bajo contenido de COV y los sustratos sostenibles están acelerando la adopción de soluciones de impresión digital en película ecológicas en todos los sectores.

Análisis del mercado de impresión de películas digitales en Alemania

Alemania lidera el mercado europeo de impresión digital en película, gracias a su ingeniería avanzada, una sólida infraestructura de impresión y un enfoque en aplicaciones de alta precisión. El sector industrial del país depende cada vez más de películas de poliéster y polipropileno para el etiquetado y embalaje técnico. La continua innovación en maquinaria de impresión, formulaciones de tintas y tecnologías de recubrimiento refuerza el dominio de Alemania en el segmento de la impresión digital premium en Europa.

Perspectivas del mercado de impresión de películas digitales en el Reino Unido

El mercado británico experimenta un crecimiento constante impulsado por la publicidad, la producción cinematográfica y la expansión del packaging digital. El aumento de las inversiones en prácticas de impresión sostenibles, películas de acabado mate y tintas de curado UV está marcando la evolución del mercado. Las empresas locales se centran en reducir los residuos, mejorar la consistencia del color y la durabilidad de las superficies, en consonancia con los objetivos medioambientales del país. La creciente adopción de la impresión bajo demanda y personalizada continúa consolidando la participación del Reino Unido en el mercado europeo de la impresión digital de películas.

¿Cuáles son las principales empresas en el mercado de impresión de películas digitales?

La industria de la impresión de películas digitales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cimpress (EE. UU.)

- Snapfish (EE. UU.)

- Digitalab (EE. UU.)

- Mpix (EE. UU.)

- Perion Network Ltd (Israel)

- Eastman Kodak Company (EE. UU.)

- Shutterfly, Inc. (EE. UU.)

- Bay Photo Lab (EE. UU.)

- AdorPix LLC (EE. UU.)

- ProDPI (EE. UU.)

- Xerox Corporation (EE. UU.)

- Canon India Pvt Ltd (India)

- Avery Dennison Corporation (EE. UU.)

- HEXIS SA (Francia)

- KPMF Limited (Reino Unido)

- DUNMORE (EE. UU.)

- Achilles (Reino Unido)

- CONSTANTIA (Austria)

- Drytac Corporation (EE. UU.)

- THE GRIFF NETWORK (EE. UU.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Roland Corporation (Japón)

- Seiko Epson Corporation (Japón)

- Ricoh (Japón)

- Toshiba India Pvt. Ltd. (India)

¿Cuáles son los desarrollos recientes en el mercado global de impresión de películas digitales?

- En abril de 2025, Mimaki Engineering anunció su primera impresora UV-DTF, la UJV300DTF-75, que amplía el alcance de la personalización para gráficos de señalización, interiores y productos de uso diario. Esta impresora de impresión directa a película con curado UV aprovecha la tecnología de transferencia avanzada para ofrecer aplicaciones decorativas de alto valor con precisión y eficiencia superiores. Este lanzamiento consolida la presencia de Mimaki en el mercado de la personalización digital y la impresión especializada.

- En febrero de 2025, Seiko Epson Corporation lanzó la SC-G6000, su primera impresora directa a película (DTFilm), marcando así su entrada oficial en el segmento de la impresión DTFilm. Esta impresora de rollo a rollo permite transferencias de alta calidad sobre diversos tejidos gracias a la reconocida tecnología de inyección de tinta de Epson, lo que garantiza una producción textil versátil y eficiente. Este lanzamiento refuerza la estrategia de Epson de expandir su portafolio de impresión textil a nivel mundial.

- En enero de 2025, Seiko Epson Corporation presentó la Serie G de SureColor, con su primera impresora de formato ancho con impresión directa a película (DTF), la SureColor G6070. Diseñada para decoradores textiles y profesionales de la impresión, la G6070 garantiza operaciones fiables, rentables y de bajo mantenimiento, además de ser compatible con una amplia gama de tejidos. Este desarrollo pone de manifiesto el creciente compromiso de Epson con la innovación y la escalabilidad en el sector de la impresión textil.

- En septiembre de 2024, Roland DG Corporation presentó la impresora de transferencia de producción directa a película (DTF) TY-300 en Japón, con planes de expansión a nivel mundial. La TY-300 ganó rápidamente popularidad en la industria textil decorada gracias a su capacidad para imprimir diseños complejos y de alta calidad en diversos tejidos como algodón, poliéster, mezclilla y nailon. Este lanzamiento consolida la posición de Roland DG como un innovador clave en la tecnología de impresión textil y de prendas de vestir.

- En septiembre de 2024, Caldera, filial de Dover, lanzó una solución de software de impresión directa a película (DTF) optimizada para flujos de trabajo de impresión textil digital. Esta solución simplifica la preparación de imágenes DTF, lo que permite obtener resultados de alta calidad sin necesidad de conocimientos técnicos especializados. Esta innovación consolida la reputación de Caldera como líder en soluciones de software inteligentes para la gestión de la impresión digital.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.