Global Digital Mammography Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.95 Billion

USD

4.55 Billion

2025

2033

USD

1.95 Billion

USD

4.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.95 Billion | |

| USD 4.55 Billion | |

| % | |

|

Segmentación del mercado global de mamografía digital, por producto (tomosíntesis de mamografía digital de campo completo 2D, tomosíntesis de mamografía digital de campo completo 3D, mamografía CR y mamografía DR), usuario final (hospitales, clínicas oncológicas, clínicas ginecológicas, centros de cirugía ambulatoria y centros de diagnóstico por imágenes): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la mamografía digital

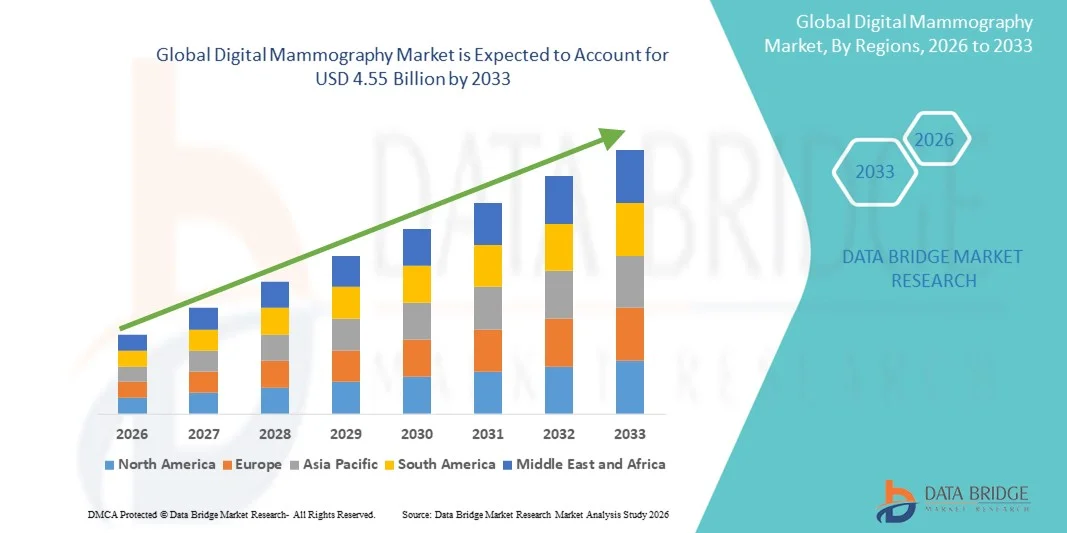

- El tamaño del mercado mundial de mamografía digital se valoró en USD 1.95 mil millones en 2025 y se espera que alcance los USD 4.55 mil millones para 2033 , con una CAGR del 11,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes avanzadas y el progreso tecnológico continuo en los sistemas de detección del cáncer de mama, lo que conduce a una mayor digitalización en hospitales, centros de diagnóstico y clínicas especializadas.

- Además, la creciente demanda de soluciones diagnósticas precisas, fáciles de usar y de detección temprana por parte de los pacientes está consolidando la mamografía digital como el método de imagen mamaria preferido. Estos factores convergentes están acelerando la adopción de soluciones de mamografía digital, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la mamografía digital

- La mamografía digital, que ofrece capacidades avanzadas de imágenes para la detección temprana y precisa del cáncer de mama, se está convirtiendo en un componente esencial de los sistemas modernos de diagnóstico y detección tanto en hospitales como en centros de imágenes especializados debido a su calidad de imagen superior, dosis de radiación más bajas, resultados más rápidos e integración perfecta con PACS y herramientas de análisis impulsadas por IA.

- La creciente demanda de mamografía digital se debe principalmente a la creciente incidencia mundial del cáncer de mama, la mayor concienciación sobre la detección temprana, los programas de cribado financiados por los gobiernos y la creciente adopción de sistemas de imagenología tecnológicamente avanzados. La transición de la mamografía convencional con película a los sistemas digitales está acelerando aún más la demanda en los mercados desarrollados y emergentes.

- Norteamérica dominó el mercado de la mamografía digital con la mayor participación en los ingresos, un 39 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de detección, sólidos marcos de reembolso y la rápida adopción de herramientas de diagnóstico basadas en IA. Estados Unidos continúa experimentando un crecimiento significativo en las instalaciones de mamografía digital en hospitales, centros de diagnóstico por imágenes ambulatorias y centros de detección de cáncer de mama, impulsado por las innovaciones tecnológicas y la adopción temprana de la mamografía 3D/4D (tomosíntesis).

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de mamografía digital durante el período de pronóstico, registrando una CAGR alta debido al aumento del gasto en atención médica, los crecientes programas de concientización sobre el cáncer de mama, la expansión de los centros de diagnóstico por imágenes y las iniciativas gubernamentales que promueven la detección temprana del cáncer en China, India y Japón.

- El segmento de mamografía digital de campo completo 2D dominó la mayor participación en ingresos del mercado con un 41,3 % en 2025, impulsado por su papel establecido como herramienta de detección primaria en programas nacionales y privados de detección de cáncer de mama en todo el mundo.

Alcance del informe y segmentación del mercado de mamografía digital

|

Atributos |

Perspectivas clave del mercado de la mamografía digital |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Hologic, Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la mamografía digital

Mayor comodidad gracias al análisis de imágenes basado en IA y la integración avanzada del flujo de trabajo

- Una tendencia significativa y en auge en el mercado global de la mamografía digital es la creciente integración de la inteligencia artificial (IA), el aprendizaje automático (AA) y la automatización avanzada del flujo de trabajo en los sistemas de imágenes mamarias. Esta integración está transformando los departamentos de radiología al mejorar la precisión diagnóstica, la eficiencia operativa y el apoyo a la toma de decisiones clínicas.

- Los principales fabricantes están incorporando herramientas CAD (detección asistida por computadora) impulsadas por IA que resaltan automáticamente lesiones sospechosas, microcalcificaciones y anomalías de densidad, lo que ayuda a los radiólogos en la detección temprana del cáncer.

- Por ejemplo, varias soluciones de IA aprobadas por la FDA ahora brindan interpretación de imágenes en tiempo real, lo que reduce el tiempo de lectura y ayuda a los radiólogos a priorizar los casos de alto riesgo para una intervención más rápida.

- Muchos sistemas modernos de mamografía digital ahora se integran perfectamente con PACS, RIS y sistemas de información hospitalaria, lo que permite la gestión centralizada del flujo de trabajo, la generación automatizada de informes y una recuperación más rápida de los historiales de imágenes de los pacientes.

- Las plataformas de imágenes habilitadas con IA también pueden aprender de grandes volúmenes de datos mamográficos, lo que les permite mejorar la precisión de la clasificación de lesiones, reducir las tasas de recuperación y disminuir los falsos positivos a lo largo del tiempo.

- Además, los algoritmos avanzados respaldan la evaluación de la densidad mamaria, lo cual es crucial para determinar estrategias de detección personalizadas para mujeres con tejido mamario denso.

- Las herramientas de automatización del flujo de trabajo, como los controles instantáneos de la calidad de la imagen, la asistencia de posicionamiento automático y el software de optimización de dosis, están mejorando la consistencia de los exámenes y reduciendo la probabilidad de tener que repetirlos.

- Estas mejoras tecnológicas están mejorando significativamente la experiencia del usuario tanto para los radiólogos como para los pacientes al permitir exámenes más rápidos, un flujo de datos más fluido y una mayor confianza en la interpretación de las imágenes.

- Empresas como Hologic, GE HealthCare y Siemens Healthineers están desarrollando activamente plataformas de mamografía mejoradas con IA para seguir siendo competitivas en el cambiante panorama de las imágenes mamarias.

- La tendencia hacia soluciones de mamografía más inteligentes, automatizadas e interconectadas está cambiando las expectativas de las imágenes diagnósticas e impulsando la adopción global en hospitales y centros de imágenes.

- A medida que la medicina personalizada gana terreno, las herramientas impulsadas por IA están permitiendo planes de detección del cáncer de mama más personalizados según los perfiles de riesgo individuales y el historial de imágenes.

- La creciente disponibilidad de motores de IA basados en la nube está ampliando aún más el acceso a herramientas de diagnóstico avanzadas en regiones desatendidas, lo que hace que la mamografía digital sea más eficiente, accesible y confiable.

Dinámica del mercado de la mamografía digital

Conductor

Creciente necesidad de detección temprana del cáncer de mama junto con avances tecnológicos

- La creciente concienciación mundial sobre el cáncer de mama y la urgente necesidad de una detección temprana siguen siendo importantes impulsores del crecimiento del mercado de la mamografía digital. A medida que la incidencia del cáncer de mama continúa aumentando en todo el mundo, los sistemas de salud están adoptando tecnologías avanzadas de imagen digital para mejorar la precisión del cribado y reducir las tasas de mortalidad.

- Por ejemplo, el cambio de la mamografía tradicional con pantalla de película a la mamografía digital de campo completo (FFDM) y la tomosíntesis 3D se está acelerando, impulsado por una calidad de imagen superior, una dosis de radiación más baja y una sensibilidad diagnóstica mejorada.

- Los avances tecnológicos, como los detectores de alta resolución, el software de procesamiento de imágenes avanzado y la caracterización de tumores con apoyo de IA, están aportando un mayor valor clínico y fomentando su adopción en hospitales y centros de diagnóstico.

- En muchos países, los programas nacionales de detección y las iniciativas financiadas por el gobierno están promoviendo la instalación de sistemas modernos de mamografía digital para fortalecer los resultados de salud pública.

- La creciente preferencia por técnicas de diagnóstico mínimamente invasivas ha fomentado aún más la adopción de la mamografía digital, que ofrece resultados más rápidos, mejor claridad y mejor visibilidad de las lesiones en comparación con los sistemas analógicos.

- El aumento de los gastos de atención médica y la creciente inversión en infraestructura de imágenes médicas en los mercados emergentes están ampliando las oportunidades de mercado para los fabricantes globales.

- La demanda también está impulsada por la creciente población de mujeres mayores, que representan un grupo demográfico de mayor riesgo que requiere exámenes regulares de detección del cáncer de mama.

- Además, las innovaciones tecnológicas como las unidades móviles de mamografía, la integración de la teleradiología y las imágenes basadas en la nube han mejorado la accesibilidad en las regiones rurales y remotas.

- La conveniencia del almacenamiento digital, la integración perfecta con los registros médicos electrónicos (EHR) y la capacidad de compartir imágenes instantáneamente con especialistas son factores clave que impulsan la adopción.

- El creciente enfoque de la investigación en la detección temprana de tumores y las modalidades de imágenes mejoradas continúa estimulando la innovación de productos.

- La tendencia hacia las imágenes basadas en el valor está animando a los hospitales a invertir en sistemas que ofrecen mayor precisión diagnóstica y mejores resultados para los pacientes.

- En general, el mercado está siendo impulsado por una fuerte demanda de soluciones confiables y tecnológicamente avanzadas que respalden el diagnóstico temprano y una mejor gestión del cáncer de mama.

Restricción/Desafío

Altos costos de los equipos y preocupaciones sobre la exposición a la radiación

- Uno de los principales desafíos que frena el mercado de la mamografía digital es el elevado coste inicial asociado a la adquisición de sistemas de imagen avanzados, en particular la tomosíntesis 3D y las herramientas de diagnóstico basadas en IA. Estos costes pueden resultar prohibitivos para hospitales pequeños, clínicas independientes e instalaciones en regiones de bajos ingresos.

- Por ejemplo, el precio de instalar una unidad de mamografía digital completa (junto con la infraestructura de apoyo, la integración de PACS y la capacitación) puede superar significativamente los presupuestos de muchos centros de imágenes, lo que desacelera las tasas de adopción.

- Además, las preocupaciones con respecto a la exposición a la radiación, aunque menores en los sistemas digitales en comparación con los analógicos, siguen influyendo en la aceptación de los pacientes y la supervisión regulatoria.

- Los debates de alto perfil sobre la dosis de radiación acumulada de las mamografías repetidas han llevado a algunos pacientes a evitar o retrasar las pruebas de detección, lo que afecta indirectamente el crecimiento del mercado.

- Para abordar estas preocupaciones, los fabricantes están invirtiendo fuertemente en el desarrollo de tecnologías de imágenes de baja dosis, sistemas de control automático de exposición y algoritmos de optimización de dosis.

- Otro desafío es la escasez de radiólogos y tecnólogos capacitados que puedan operar sistemas de mamografía avanzados e interpretar los resultados con precisión.

- La complejidad del flujo de trabajo y la necesidad de actualizaciones de software, calibración y mantenimiento continuos agregan cargas operativas para los centros de atención médica.

- Si bien las soluciones de IA tienen como objetivo reducir la carga de trabajo, su adopción requiere una infraestructura digital sólida, marcos de seguridad de datos y el cumplimiento de estándares regulatorios estrictos.

- Algunas regiones enfrentan limitaciones de reembolso, donde el seguro médico no cubre completamente el costo de los exámenes de mamografía avanzados, lo que desalienta tanto a los proveedores como a los pacientes.

- En los países en desarrollo, la escasa conciencia sobre los beneficios de las pruebas de detección y las barreras culturales dificultan aún más su adopción generalizada.

- La integración con sistemas de TI de hospitales más antiguos también puede ser un desafío y requerir una inversión adicional en software de compatibilidad y migración de datos.

- En general, superar los altos costos, las limitaciones de la fuerza laboral y las preocupaciones de los pacientes sobre la exposición a la radiación será esencial para liberar todo el potencial de crecimiento del mercado de la mamografía digital.

Alcance del mercado de la mamografía digital

El mercado está segmentado en función del producto y del usuario final.

- Por producto

En función del producto, el mercado de la mamografía digital se segmenta en mamografía digital 2D de campo completo, tomosíntesis 3D de campo completo, mamografía CR y mamografía DR. El segmento de la mamografía digital 2D de campo completo dominó la mayor cuota de mercado en ingresos, con un 41,3 % en 2025, impulsado por su papel consolidado como herramienta principal de cribado en programas nacionales y privados de cáncer de mama a nivel mundial. Los profesionales sanitarios suelen priorizar la mamografía digital de campo completo 2D para el diagnóstico rutinario debido a su rentabilidad, amplia disponibilidad y compatibilidad con los sistemas de archivo y comunicación de imágenes (PACS) existentes. Este segmento también se beneficia de unos costes de adquisición y mantenimiento relativamente bajos en comparación con las modalidades avanzadas, lo que permite una mayor adopción tanto en mercados desarrollados como emergentes. Muchas autoridades sanitarias regionales aún confían en la mamografía digital de campo completo 2D como eje central de las iniciativas contra el cáncer de mama, especialmente en poblaciones grandes que requieren un cribado de gran volumen. Además, las mejoras en la sensibilidad del detector y el software de procesamiento de imágenes han mejorado la fiabilidad diagnóstica de los sistemas 2D. La facilidad de uso de la modalidad, las vías de reembolso consolidadas y los mínimos requisitos de capacitación respaldan su continuo dominio. Mientras técnicas avanzadas como la tomosíntesis se desarrollan, la FFDM 2D sigue siendo fundamental para las evaluaciones iniciales y las imágenes de seguimiento. Su sólida adopción en hospitales, centros de diagnóstico y clínicas comunitarias refuerza su liderazgo en el mercado.

Se prevé que el segmento de tomosíntesis mamográfica digital 3D de campo completo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la creciente evidencia clínica que respalda mejores tasas de detección de cáncer y menores tasas de repetición en comparación con la FFDM 2D. La tomosíntesis proporciona imágenes mamarias transversales que reducen la superposición de tejidos, lo que permite a los radiólogos identificar lesiones pequeñas con mayor precisión, especialmente en mujeres con tejido mamario denso. La creciente preferencia por diagnósticos de precisión y estrategias de cribado personalizadas motiva a los profesionales sanitarios a actualizarse a sistemas 3D. Los algoritmos avanzados de reconstrucción de imágenes y las mejoras en el flujo de trabajo están haciendo que la tomosíntesis sea más eficiente, reduciendo los tiempos de lectura y la exposición a la radiación, a la vez que mejoran la comodidad del paciente. Muchos protocolos de cribado nacionales y privados incorporan cada vez más la imagen 3D como estándar de atención. La disponibilidad de sistemas híbridos 2D/3D que admiten la adquisición simultánea también está impulsando su adopción. La creciente concienciación sobre los riesgos del cáncer de mama, la ampliación de los reembolsos de las aseguradoras para los exámenes de tomosíntesis y el deseo de una mayor confianza en el diagnóstico son factores clave de crecimiento. A medida que más instalaciones invierten en mamografía avanzada, se espera que la trayectoria de rápido crecimiento del segmento continúe hasta 2033.

- Por el usuario final

En función del usuario final, el mercado de la mamografía digital se segmenta en hospitales, clínicas oncológicas, clínicas ginecológicas, centros de cirugía ambulatoria (CAA) y centros de diagnóstico por imagen. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 46,8%, en 2025, impulsado por el uso extensivo de sistemas de mamografía digital en grandes centros de atención terciaria que ofrecen servicios integrales de salud mamaria. Los hospitales suelen invertir en múltiples modalidades, como la mamografía FFDM 2D, la tomosíntesis y la mamografía DR, para atender las diversas necesidades de los pacientes, desde la detección sistemática hasta evaluaciones diagnósticas complejas. Este segmento se beneficia de una sólida infraestructura sanitaria, importantes presupuestos de capital y la integración con equipos multidisciplinarios, lo que convierte a los hospitales en impulsores clave de la adopción de tecnología. Los sólidos marcos de reembolso en los mercados desarrollados incentivan aún más la instalación de sistemas avanzados. Los hospitales también gestionan un gran volumen de pacientes, lo que permite un retorno de la inversión más rápido en costosos equipos de imagenología. La integración con historias clínicas electrónicas y PACS agiliza el flujo de trabajo y refuerza la adopción. Además, las iniciativas de hospitales públicos y privados que promueven la detección temprana del cáncer aumentan la demanda de servicios de mamografía. La presencia de profesionales de radiología cualificados y unidades especializadas de imagenología mamaria mejora la utilización. A medida que la atención sanitaria continúa evolucionando hacia la atención preventiva, se espera que los hospitales mantengan su posición dominante.

Se espera que el segmento de centros de diagnóstico por imagen registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2026 y 2033, impulsada por el creciente número de centros de diagnóstico por imagen independientes especializados en servicios de salud mamaria y diagnósticos avanzados. Los centros de diagnóstico suelen adoptar las últimas tecnologías de mamografía, como la tomosíntesis y la radiografía digital, para diferenciar su oferta de servicios y atraer un gran número de derivaciones de médicos de atención primaria y especialistas. Estos centros ofrecen servicios especializados con tiempos de espera más cortos y precios competitivos, lo que los convierte en una opción cada vez más preferida por los pacientes que buscan imágenes prácticas y eficientes. El auge de la imagenología ambulatoria en zonas urbanas y semiurbanas impulsa aún más su adopción. Muchos centros de diagnóstico por imagen integran telerradiología e informes basados en la nube, lo que permite una interpretación rápida y la consulta remota, lo que mejora la productividad y los resultados clínicos. Las alianzas con aseguradoras y redes sanitarias amplían las vías de derivación. Las unidades móviles de imagenología operadas por cadenas de diagnóstico están mejorando el acceso en las regiones rurales, lo que contribuye al crecimiento del segmento. Las inversiones en mejoras de la experiencia del paciente, como la programación optimizada, la comunicación personalizada de resultados y las vías de atención integradas, aumentan el atractivo del mercado. A medida que aumenta la conciencia de los pacientes sobre los beneficios de las imágenes avanzadas, los centros de diagnóstico están preparados para captar una porción cada vez mayor de los servicios de mamografía hasta 2033.

Análisis regional del mercado de la mamografía digital

- América del Norte dominó el mercado de mamografía digital con la mayor participación en los ingresos del 39 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de programas de detección, sólidas políticas de reembolso y una rápida integración de tecnologías de mamografía habilitadas con IA.

- La región se beneficia de la amplia disponibilidad de la mamografía 3D/4D (tomosíntesis), un mayor enfoque en la detección temprana del cáncer de mama y la presencia de los principales fabricantes de equipos de imágenes.

- Las crecientes campañas de concienciación, la creciente prevalencia del cáncer de mama y los continuos avances tecnológicos fortalecen aún más el crecimiento del mercado.

Perspectivas del mercado de mamografía digital en EE. UU.

El mercado estadounidense de mamografía digital capturó la participación de mercado de mamografía digital de América del Norte en 2025, impulsado por la alta penetración de sistemas de imágenes mamarias digitales en hospitales, clínicas de mama y centros de diagnóstico por imágenes, la adopción más rápida de herramientas de detección de cáncer de mama basadas en IA, CAD (detección asistida por computadora) y unidades de tomosíntesis, un sólido marco de reembolso para mamografía y programas de detección respaldados por el gobierno (por ejemplo, Programa Nacional de Detección Temprana de Cáncer de Mama y Cuello Uterino - NBCCEDP), la creciente inversión en atención médica de la mujer y la creciente preferencia por soluciones de diagnóstico en etapa temprana.

Perspectivas del mercado europeo de mamografía digital

Se proyecta que el mercado europeo de mamografía digital crecerá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por los programas estructurados de detección del cáncer de mama, la creciente digitalización de la atención médica y la creciente adopción de sistemas de mamografía digital 3D. El fuerte énfasis regulatorio en la detección temprana del cáncer y la expansión de las cadenas de diagnóstico por imagen están impulsando el crecimiento del mercado. El crecimiento es notable en entornos de detección similares a los residenciales, centros especializados en mama, hospitales y centros ambulatorios de diagnóstico por imagen.

Perspectivas del mercado de mamografía digital en el Reino Unido

Se espera que el mercado británico de mamografía digital crezca a una tasa de crecimiento anual compuesta (TCAC) notable debido a la expansión de los programas nacionales de cribado mamario y al énfasis generalizado en el diagnóstico precoz. La adopción de sistemas de mamografía con IA integrada está en aumento, impulsada por el firme enfoque gubernamental en la reducción de los retrasos en el diagnóstico. La alta incidencia de cáncer de mama en mujeres mayores de 50 años y la continua sustitución de sistemas analógicos por unidades digitales y de tomosíntesis impulsan aún más la demanda.

Análisis del mercado alemán de mamografía digital

Se prevé que el mercado alemán de mamografía digital se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial, impulsada por una sólida infraestructura sanitaria, una alta concienciación sobre el cáncer de mama y una marcada preferencia por soluciones de imagenología tecnológicamente avanzadas. La creciente adopción de software de diagnóstico basado en IA y sistemas digitales de tomosíntesis mamaria está acelerando la penetración en el mercado. El firme enfoque del país en los estándares de calidad y los programas estructurados de cribado poblacional respaldan la continua expansión del mercado.

Perspectiva del mercado de mamografía digital en Asia-Pacífico

Se prevé que el mercado de mamografía digital en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por el aumento del gasto sanitario, las crecientes iniciativas de concienciación sobre el cáncer de mama y la expansión de los centros de diagnóstico por imagen en China, India y Japón. Los programas gubernamentales de detección temprana, el rápido avance de la tecnología sanitaria y los sistemas de mamografía digital asequibles son importantes factores que contribuyen al crecimiento. La creciente urbanización, el aumento de los niveles de ingresos y el crecimiento de las cadenas privadas de diagnóstico por imagen están fortaleciendo la adopción regional.

Perspectivas del mercado de mamografía digital en Japón

El mercado japonés de mamografía digital está experimentando un fuerte crecimiento gracias a su avanzado panorama tecnológico, el envejecimiento de la población femenina y la alta demanda de métodos de detección temprana. La integración de la mamografía digital con herramientas de IA y modalidades de imagenología mamaria como la ecografía y la resonancia magnética es cada vez más común. La creciente adopción de sistemas de mamografía compactos de alta resolución en hospitales y clínicas especializadas de mama está acelerando el crecimiento del mercado.

Perspectivas del mercado de mamografía digital en China

El mercado chino de mamografía digital representó la mayor participación en los ingresos del mercado de mamografía digital de Asia-Pacífico en 2025, impulsado por la rápida urbanización, el crecimiento de la clase media y la creciente inversión pública en la salud femenina. La sólida capacidad de fabricación nacional, el crecimiento de los centros de diagnóstico privados y las iniciativas de cribado a gran escala están impulsando significativamente su adopción. El aumento de la incidencia del cáncer de mama y la disponibilidad de tecnologías de mamografía digital rentables impulsan la continua expansión del mercado.

Cuota de mercado de la mamografía digital

La industria de la mamografía digital está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Hologic, Inc. (EE. UU.)

• GE HealthCare (EE. UU.)

• Siemens Healthineers (Alemania)

• FUJIFILM Holdings Corporation (Japón)

• Konica Minolta, Inc. (Japón)

• Philips Healthcare (Países Bajos)

• PLANMED OY (Finlandia)

• Metaltronica SpA (Italia)

• IMS Giotto (Italia)

• Carestream Health (EE. UU.)

• Canon Medical Systems Corporation (Japón)

• Agfa-Gevaert Group (Bélgica)

• PerkinElmer, Inc. (EE. UU.)

• Toshiba Medical Systems (Japón)

• Allengers Medical Systems Ltd. (India)

• Fischer Medical Technologies (EE. UU .)

• Analogic Corporation (EE. UU.)

• Varian Medical Systems (EE. UU.)

• Planmeca Oy (Finlandia)

• Delphinus Medical Technologies (EE. UU.)

Últimos avances en el mercado mundial de la mamografía digital

- En abril de 2024, la Sociedad Radiológica de Norteamérica (RSNA) anunció un acuerdo de colaboración con GE HealthCare para proporcionar tecnología de mamografía, herramientas educativas y capacitación de radiólogos en el Hospital Nacional Muhimbili en Tanzania, con el objetivo de mejorar las capacidades de detección del cáncer de mama en un entorno sanitario africano clave.

- En diciembre de 2024, GE HealthCare lanzó el sistema de mamografía Pristina Via, una versión mejorada de la plataforma Senographe Pristina diseñada para mejorar la experiencia de detección de cáncer de mama, la eficiencia del flujo de trabajo y la comodidad del paciente, tanto para los tecnólogos como para los pacientes.

- En enero de 2025, Siemens Healthineers anunció la primera instalación en EE. UU. del sistema de mamografía Mammomat B.brilliant, que cuenta con tecnología avanzada de adquisición y reconstrucción de imágenes en 3D junto con mamografía digital de campo completo mejorada con imágenes con contraste y capacidades de biopsia de mama.

- En junio de 2025, Hologic, Inc. anunció una importante asociación con Philips Healthcare para desarrollar conjuntamente soluciones de flujo de trabajo de mamografía habilitadas para IA, combinando hardware de imágenes avanzado con inteligencia artificial para mejorar la confianza en el diagnóstico y agilizar las operaciones de detección.

- En abril de 2025, Canon Medical Systems lanzó una nueva unidad de mamografía digital con funciones de tomosíntesis integradas, ampliando su cartera de imágenes mamarias avanzadas y apoyando una adopción más amplia de la tecnología de detección 3D.

- En junio de 2025, el Hospital de Superespecialidades Dharamshila Narayana en Nueva Delhi lanzó un sistema avanzado de mamografía digital 3D para mejorar la detección temprana de anomalías mamarias con menor exposición a la radiación, aumentando el acceso a la detección de alta precisión en India.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.