Global Digital Pathology Hardware Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.74 Billion

USD

5.94 Billion

2025

2033

USD

1.74 Billion

USD

5.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 5.94 Billion | |

| % | |

|

Global Digital Pathology Hardware Systems Market Segmentation, By Product Type (whole Slide Imaging (WSI) Systems, Digital Scanners, Microscopes with Digital Output, Cameras & Imaging Sensors, Workstations, and Storage & Networking Hardware), Technology (Optical Digital Pathology Systems, AI-enabled Systems, Cloud-connected Systems, and On-premise Systems), Application

Sistemas de hardware de patología digitalTamaño del mercado

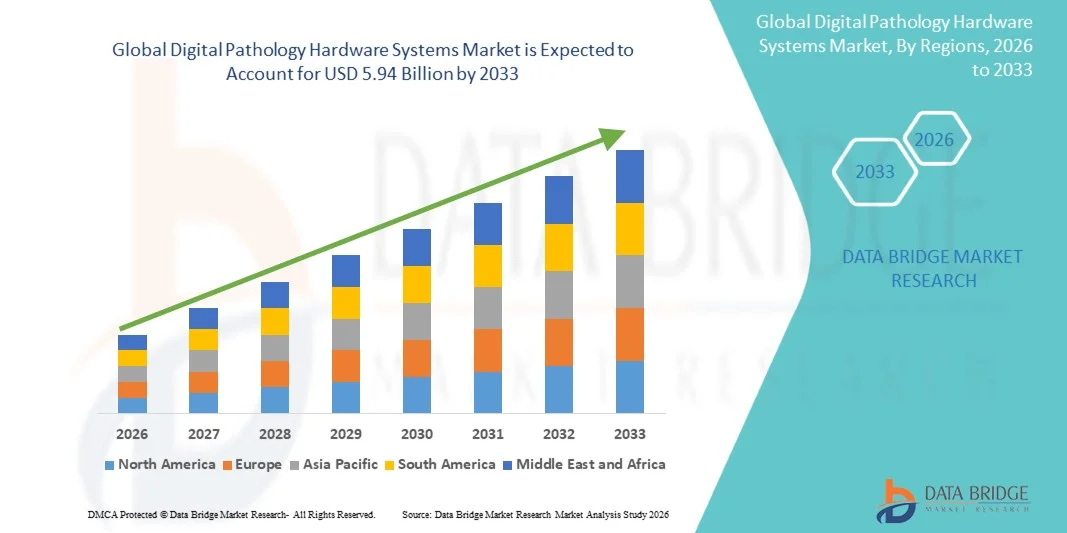

- El tamaño del mercado de los sistemas de hardware de patología digital global fue valoradoUSD 1.74 mil millones en 2025y se espera que alcanceUSD 5.94 billion en 2033, aCAGR of 16.60%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de soluciones de patología digital en hospitales, laboratorios de diagnóstico e instituciones de investigación, impulsadas por la necesidad de flujos de trabajo de patología más rápidos, precisos y remotos, junto con los avances en sistemas completos de imagen de diapositivas y hardware de escaneo de alta resolución

- Además, la creciente demanda de automatización en los diagnósticos de laboratorio, la creciente integración deinteligencia artificialy la infraestructura habilitada para la nube, y el cambio hacia la digitalización de los sistemas de salud están estableciendo hardware de patología digital como componente crítico de los ecosistemas de diagnóstico modernos, acelerando así la expansión general del mercado

Sistemas de hardware de patología digitalMarket Analysis

- Los sistemas de hardware de patología digital, incluidos escáneres de imagen de diapositivas completos, cámaras de imagen de alta resolución, estaciones de trabajo y dispositivos de almacenamiento/networking, son componentes cada vez más vitales de los flujos de trabajo modernos de diagnóstico e investigación en hospitales, laboratorios de diagnóstico e instituciones académicas debido a su capacidad para permitir la digitalización de diapositivas de alto rendimiento, consultas remotas e integración perfecta con herramientas analíticas avanzadas y habilitadas por IA

- La creciente demanda de hardware de patología digital se alimenta principalmente de la creciente adopción de soluciones de patología digital en entornos clínicos y de investigación, el aumento de la incidencia del cáncer, la creciente necesidad de diagnósticos precisos y eficientes, y la integración de la inteligencia artificial y la infraestructura basada en la nube en los flujos de trabajo de patología

- América del Norte dominaba el mercado de sistemas de hardware de patología digital con la mayor cuota de ingresos del 42,7% en 2025, impulsado por la adopción temprana de tecnologías avanzadas de salud, infraestructura digital sólida, alto gasto sanitario y la presencia de actores clave del mercado, y Estados Unidos presenciaba despliegues sustanciales de sistemas de imagen de diapositivas y escáneres digitales en hospitales y laboratorios de referencia

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sistemas de patología digital durante el período previsto debido a la expansión de la infraestructura sanitaria, el aumento de las inversiones sanitarias, el aumento de la población de pacientes y la creciente conciencia de las tecnologías de diagnóstico digital

- El segmento completo de sistemas de imagen de diapositivas (WSI) dominó el mercado de sistemas de hardware de patología digital con una cuota de mercado del 47,2% en 2025, impulsado por su capacidad para captar imágenes digitales de alta resolución de diapositivas de tejido entero, permitiendo un almacenamiento eficiente, compartir y un análisis detallado tanto en diagnósticos clínicos como en aplicaciones de investigación

Ámbito de presentación de informesDigital Pathology Hardware Systems Market Segmentation

| Atributos | Digital Pathology Hardware Systems KeyMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Digital Pathology Hardware Systems Tendencias del mercado

“Advancements in AI-Integrated Imaging and Cloud Connectivity”

- Una tendencia significativa y aceleradora en el mercado mundial de sistemas de hardware de patología digital es la creciente integración de la inteligencia artificial (AI) con sistemas y escáneres de imagen de diapositivas completos, junto con la adopción creciente de plataformas conectadas a la nube que mejoran el almacenamiento de imágenes, compartir y diagnósticos colaborativos en múltiples ubicaciones

- Por ejemplo, se están implementando sistemas de patología digital líderes con capacidades de análisis de imágenes habilitadas por IA que ayudan a los patólogos a detectar anomalías, clasificar muestras de tejido y priorizar casos para revisar, mejorar la eficiencia del flujo de trabajo y la precisión del diagnóstico

- La integración de la IA en hardware de patología digital permite características tales como clasificación automática de diapositivas, análisis cuantitativo de imágenes y soporte de decisión inteligente, mientras que la conectividad en la nube permite el acceso remoto a imágenes de diapositivas de alta resolución y gestión centralizada de datos en instituciones

- La integración perfecta de escáneres digitales, estaciones de trabajo y infraestructura basada en la nube permite un ecosistema unificado donde las imágenes de patología pueden ser capturadas, procesadas, analizadas y compartidas eficientemente, apoyando la telepatología y la colaboración multi-sitio

- Esta tendencia hacia sistemas de imagen inteligentes, conectados y de alto rendimiento es fundamentalmente remodelando los flujos de trabajo de patología, ya que empresas como Leica Biosystems y Philips continúan desarrollando plataformas de imagen de diapositivas enteras habilitadas por AI con mayor interoperabilidad y capacidades de diagnóstico remotas

- La demanda de hardware avanzado de patología digital con integración en la IA y la nube está creciendo rápidamente en hospitales, laboratorios de diagnóstico y centros de investigación, ya que los interesados priorizan cada vez más la automatización, escalabilidad y mejores tiempos de respuesta diagnóstico

- Además, se hace cada vez más hincapié en la interoperabilidad y estandarización de los formatos y sistemas de imagen, lo que permite una integración perfecta de hardware de patología digital consistemas de información de laboratorio(LIS) and hospital information systems (HIS) to improve operational efficiency

Digital Pathology Hardware Systems Market Dynamics

Conductor

“La creciente demanda de precisión diagnóstica avanzada y transformación digital en salud”

- La creciente demanda de mejora de la precisión diagnóstica, junto con la transformación digital en curso de los sistemas de salud, es un factor importante para la adopción de sistemas de hardware de patología digital en entornos clínicos y de investigación

- Por ejemplo, en los últimos años, los proveedores de atención médica han estado invirtiendo en sistemas completos de imagen de diapositivas y escáneres de alta resolución para simplificar los flujos de trabajo de patología, reducir los errores manuales y permitir un diagnóstico más rápido de enfermedades complejas como el cáncer

- Como las instituciones sanitarias buscan mejorar la eficiencia y gestionar los crecientes volúmenes de pacientes, el hardware de patología digital ofrece capacidades como teleobservación, acceso centralizado de datos y captura automatizada de imágenes, proporcionando una fuerte alternativa a los flujos de trabajo basados en microscopía tradicionales

- Además, la creciente prevalencia de enfermedades crónicas y cáncer, junto con la creciente necesidad de segundas opiniones y diagnósticos colaborativos, impulsa la adopción de sistemas de patología conectados que facilitan el intercambio y consulta en tiempo real entre especialistas

- La creciente adopción de automatización de laboratorio, telepatología e integración con los sistemas de información hospitalaria contribuye aún más al crecimiento del mercado, ya que el hardware de patología digital se convierte en un componente esencial de la infraestructura moderna de diagnóstico

- Otro factor clave es la creciente inversión en infraestructura sanitaria e iniciativas de salud digital por parte de gobiernos y organizaciones privadas, lo que está acelerando el despliegue de sistemas avanzados de diagnóstico de imagen en mercados tanto desarrollados como emergentes

- Además, el creciente uso de la patología digital en la investigación farmacéutica y biotecnológica para el descubrimiento de drogas y ensayos clínicos está impulsando aún más la demanda de soluciones de hardware de imagen de alto rendimiento.

Restraint/Challenge

“Complejos de integración de costos de alta implementación y gestión de datos”

- Las preocupaciones relativas a la alta inversión inicial necesaria para los sistemas de hardware de patología digital, incluidos los escáneres de diapositivas completos, las estaciones de trabajo de alto rendimiento y la infraestructura de almacenamiento, plantean un reto importante para la adopción más amplia del mercado, en particular entre los laboratorios más pequeños y las instalaciones sanitarias

- Por ejemplo, el despliegue de soluciones de patología digital totalmente integradas a menudo requiere importantes gastos de capital para la adquisición de hardware, mejoras de infraestructura de TI y mantenimiento de sistemas, lo que puede limitar la adopción en entornos sensibles a los costos

- Para ampliar la penetración del mercado es fundamental abordar estos obstáculos mediante soluciones escalables, modelos de despliegue flexible y una mejor eficiencia en función de los costos de los componentes de hardware. Además, los problemas relacionados con grandes volúmenes de datos generados por imágenes de alta resolución, la interoperabilidad con los sistemas de laboratorio existentes y la necesidad de almacenamiento de datos seguros y conformes añaden mayor complejidad a la aplicación

- Si bien los avances en el almacenamiento en la nube y los formatos de datos estandarizados están ayudando a mitigar algunos de estos problemas, las preocupaciones en torno a la integración del sistema, la seguridad cibernética y el cumplimiento de la normativa siguen siendo consideraciones críticas para los usuarios finales

- La superación de estos desafíos mediante la optimización de costos, la mejora de las normas de interoperabilidad, soluciones robustas de gestión de datos y una mayor conciencia de los beneficios de eficiencia a largo plazo será vital para el crecimiento sostenido del mercado de sistemas de hardware de patología digital

- Otra limitación es la escasez de profesionales cualificados capacitados para operar e interpretar sistemas de patología digital, que pueden frenar la adopción en regiones donde la experiencia en patología digital sigue desarrollando

- Además, los procesos de aprobación reglamentaria para sistemas de patología digital varían en distintas regiones, lo que puede retrasar la comercialización y limitar la velocidad de expansión del mercado en determinadas geografías

Digital Pathology Hardware Systems Market Scope

El mercado se segmenta sobre la base del tipo de producto, tecnología, aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de sistemas de hardware de patología digital se segmenta en sistemas completos de imagen de diapositivas, escáneres digitales, microscopios con salida digital, sensores de imagen de cámaras, pantallas de estaciones de trabajo y hardware de almacenamiento de redes. Todo el segmento de sistemas de imagen de diapositivas (WSI) dominaba el mercado con la mayor cuota de ingresos del mercado del 47,2% en 2025, impulsada por su capacidad de capturar imágenes digitales de alta resolución de diapositivas enteras de tejido, permitiendo un análisis integral, almacenamiento eficiente y compartir sin costuras entre plataformas. Los sistemas WSI son ampliamente adoptados en los hospitales y laboratorios de diagnóstico debido a su papel crítico en la digitalización de los flujos de trabajo patológicos y el apoyo a la telepatología y el análisis basado en IA. Su compatibilidad con software avanzado de imagen e integración con sistemas de laboratorio refuerza aún más su dominio en diagnósticos clínicos y aplicaciones de investigación. La demanda también está respaldada por el aumento de los programas de detección del cáncer y la necesidad de servicios de patología centralizados. Los avances tecnológicos continuos en la velocidad de escaneo, calidad de imagen y automatización refuerzan aún más el liderazgo de este segmento.

También se espera que todo el segmento de sistemas de imagen de diapositivas sea testigo de la tasa de crecimiento más rápida durante el período previsto, impulsado por la adopción creciente de patología digital en los mercados emergentes, el aumento de la demanda de diagnósticos remotos y la creciente integración de herramientas de análisis con plataformas WSI. La escalabilidad y eficiencia de estos sistemas los hacen adecuados para laboratorios de alto rendimiento y redes de salud multisitio. Ampliar el uso en investigación farmacéutica y ensayos clínicos para un análisis preciso del tejido está acelerando aún más el crecimiento. Además, las aprobaciones reglamentarias y la aceptación creciente de diapositivas digitales para el diagnóstico primario en varias regiones están fomentando un mayor despliegue de sistemas WSI. El aumento de las inversiones en digitalización e infraestructura sanitarias también contribuye a la rápida expansión de este segmento.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en sistemas de patología digital óptica, sistemas habilitados para IA, sistemas conectados a la nube y sistemas de premisa. El segmento de sistemas de patología digital óptica dominaba el mercado con la mayor cuota de ingresos del 45% en 2025, impulsada por su fiabilidad establecida, capacidades de imagen de alta resolución y uso generalizado en los flujos de trabajo de laboratorio existentes. Estos sistemas forman la base del hardware de patología digital permitiendo la captura y visualización precisas de muestras de tejido sin requerir dependencias computacionales avanzadas. Su compatibilidad con una amplia gama de entornos de laboratorio y una complejidad relativamente menor en comparación con los sistemas avanzados integrados por inteligencia artificial apoya su dominio constante. Muchas instalaciones sanitarias siguen dependiendo de sistemas ópticos como paso de transición de la microscopía tradicional a los flujos de trabajo totalmente digitales. La disponibilidad de soluciones de hardware maduras y estandarizadas refuerza aún más el liderazgo de este segmento.

Se espera que el segmento de sistemas habilitados para la IA sea testigo de la tasa de crecimiento más rápida durante el período previsto, impulsado por la adopción creciente de inteligencia artificial para el análisis automatizado de imágenes, detección de enfermedades y optimización del flujo de trabajo. Los sistemas de hardware habilitados para inteligencia artificial aumentan la precisión de diagnóstico, reducen el volumen de trabajo manual y apoyan la adopción de decisiones mediante análisis avanzados. La creciente integración de algoritmos de aprendizaje automático con hardware de imagen permite características tales como detección de tumores, clasificación de tejidos y diagnóstico predictivo. El aumento de las inversiones de los principales agentes del mercado en soluciones de patología impulsadas por AI y asociaciones entre empresas tecnológicas y proveedores de atención médica están acelerando la innovación en este segmento. La creciente necesidad de eficiencia, escalabilidad y precisión en los diagnósticos está impulsando la rápida adopción de sistemas de patología digital habilitados para IA.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en oncología, diagnóstico de enfermedades infecciosas, descubrimiento de drogas, investigación académica " educación y otra patología clínica. El segmento de oncología dominó el mercado con la mayor cuota de ingresos del 50% en 2025, impulsada por la alta carga global del cáncer y el papel crítico de la patología en el diagnóstico, estadificación y planificación del tratamiento del cáncer. Los sistemas de hardware de patología digital se utilizan ampliamente en oncología para analizar muestras de biopsia, identificar características tumorales y apoyar enfoques de medicina de precisión. La creciente demanda de detección precoz y precisa de cáncer contribuye significativamente a la adopción de sistemas avanzados de imagen. Además, la integración de herramientas de IA para la detección y clasificación de tumores aumenta aún más la eficiencia del diagnóstico de oncología. El aumento de las inversiones en programas de investigación y detección del cáncer en hospitales y centros de diagnóstico siguen apoyando el dominio de este segmento.

Se espera que el segmento de desarrollo del descubrimiento de drogas sea testigo de la tasa de crecimiento más rápida durante el período previsto, impulsado por el aumento del uso de la patología digital en la investigación farmacéutica y biotecnológica. Los sistemas de imagen digital permiten un análisis de alto rendimiento de muestras de tejido en estudios preclínicos y clínicos, mejorando la eficiencia en las pruebas de drogas y la identificación de biomarcadores. La capacidad de digitalizar y compartir datos de patología en los equipos mundiales de investigación está acelerando la colaboración y la adopción de decisiones en las tuberías de desarrollo de drogas. La creciente adopción de patología digital en ensayos clínicos para el análisis histopatológico también contribuye al crecimiento del segmento. Además, el aumento de las inversiones de las empresas farmacéuticas y la necesidad de datos precisos y reproducibles en la evaluación de drogas están impulsando la rápida expansión de este segmento de aplicaciones.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en los hospitales " sistemas sanitarios, laboratorios de diagnóstico, empresas farmacéuticas " biotecnológicas, institutos académicos de investigación y otros. El segmento de los hospitales y sistemas sanitarios dominaba el mercado con la mayor cuota de ingresos del 42% en 2025, impulsada por la creciente adopción de diagnósticos digitales para mejorar la eficiencia del flujo de trabajo, reducir el tiempo de rotación y mejorar la colaboración entre patólogos. Los hospitales son los principales usuarios de sistemas de imagen de diapositivas y estaciones de trabajo para diagnóstico primario, segundas opiniones y aplicaciones de telepatología. La integración del equipo de patología digital con los sistemas de información hospitalaria y los sistemas de información de laboratorio (LIS) apoya aún más su adopción generalizada. El aumento de los volúmenes de pacientes, el aumento de la prevalencia de enfermedades crónicas y la necesidad de un diagnóstico preciso y oportuno son factores clave que impulsan la demanda en este segmento. Las continuas mejoras en la infraestructura hospitalaria y las inversiones en tecnologías de salud digital refuerzan aún más su dominio.

Se espera que el segmento de empresas farmacéuticas y biotecnológicas sea testigo de la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por el aumento del uso de hardware de patología digital en el descubrimiento de drogas, la investigación de biomarcadores y ensayos clínicos. Estas organizaciones dependen de sistemas de imágenes de alta resolución para analizar muestras de tejido para evaluar la eficacia y la seguridad de las drogas. La capacidad de digitalizar los flujos de trabajo de patología aumenta el intercambio de datos entre los equipos mundiales de investigación y mejora la eficiencia en los procesos de investigación. El aumento de los gastos de R pactoD por las empresas farmacéuticas y el aumento de la adopción de enfoques de medicina de precisión contribuyen aún más al crecimiento de los segmentos. Además, las colaboraciones entre proveedores de tecnología y empresas de ciencias de la vida están acelerando el despliegue de sistemas avanzados de patología digital en este segmento.

Digital Pathology Hardware Systems Market Regional Analysis

- América del Norte dominaba el mercado de sistemas de hardware de patología digital con la mayor cuota de ingresos del 42,7% en 2025, impulsado por la adopción temprana de tecnologías avanzadas de salud, infraestructura digital fuerte, alto gasto sanitario, y la presencia de actores clave del mercado

- Los proveedores de atención de salud de la región valoran considerablemente la mejora de la exactitud diagnóstica, la eficiencia del flujo de trabajo y la integración perfecta ofrecida por sistemas de hardware de patología digital con sistemas de información hospitalaria (SSI), sistemas de información de laboratorio (LIS) y plataformas analíticas habilitadas para IA

- Esta adopción generalizada cuenta con un alto gasto en salud, un ecosistema médico avanzado tecnológicamente, y la creciente preferencia por la telepatología, las consultas remotas y la gestión centralizada de datos, estableciendo el hardware de patología digital como elemento clave de los flujos de trabajo modernos de diagnóstico e investigación

U.S. Digital Pathology Hardware Systems Market Insight

El mercado de sistemas de hardware de patología digital estadounidense capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por la rápida adopción de tecnologías avanzadas de diagnóstico y la expansión de la infraestructura digital de salud. Los proveedores de atención de salud están priorizando cada vez más los sistemas de imagen de diapositivas enteras de alta resolución y las estaciones de trabajo integradas para mejorar la precisión de diagnóstico y la eficiencia del flujo de trabajo. El énfasis cada vez mayor en la telepatología, el diagnóstico habilitado para la IA y las consultas remotas está acelerando aún más la adopción en hospitales y laboratorios de referencia. Además, las fuertes inversiones en digitalización de la salud, junto con la presencia de los principales jugadores del mercado y el apoyo regulatorio favorable a las soluciones de patología digital, contribuyen significativamente al crecimiento del mercado en el país.

Europa Digital Pathology Hardware Systems Market Insight

Se proyecta que el mercado de sistemas de hardware de patología digital de Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el aumento de las iniciativas de digitalización de la salud y la creciente demanda de soluciones de diagnóstico eficientes. Los estrictos marcos regulatorios de la región y el énfasis en estándares sanitarios de alta calidad están fomentando la adopción de sistemas avanzados de imagen y flujos de trabajo digitales estandarizados. Las crecientes inversiones en la modernización de los hospitales, junto con el creciente uso de la telepatología para las consultas transfronterizas, están apoyando aún más la expansión del mercado. Además, la integración de hardware de patología digital con sistemas de información de laboratorio y hospitalaria está ganando tracción tanto en los sectores sanitarios públicos como privados.

U.K. Digital Pathology Hardware Systems Market Insight

Se prevé que el mercado de sistemas de hardware de patología digital de los Estados Unidos crezca en un CAGR notable durante el período de previsión, impulsado por el enfoque del Servicio Nacional de Salud (NHS) en la transformación digital y la mejora de la eficiencia diagnóstica. La creciente necesidad de reducir los tiempos de rotación para los resultados de patología y mejorar la colaboración entre los especialistas está impulsando la adopción de sistemas completos de imagen de diapositivas y escáneres digitales. Además, la creciente prevalencia de enfermedades crónicas, en particular el cáncer, fomenta el despliegue de herramientas avanzadas de diagnóstico. El fuerte ecosistema de investigación e inversiones del país en tecnologías sanitarias habilitadas para IA también contribuyen a la expansión de la infraestructura de patología digital.

Alemania Digital Pathology Hardware Systems Market Insight

Se espera que el mercado de sistemas de hardware de patología digital de Alemania se amplíe en un CAGR considerable durante el período de previsión, alimentado por el énfasis del país en la innovación tecnológica, servicios de salud de alta calidad y diagnósticos de precisión. La infraestructura sanitaria bien establecida de Alemania apoya la integración de sistemas avanzados de imagen en hospitales, laboratorios de diagnóstico e institutos de investigación. Aumentar la conciencia del diagnóstico digital, junto con un fuerte enfoque en la seguridad de los datos y la interoperabilidad, está impulsando la adopción de soluciones de patología digital. Además, la creciente aplicación de patología digital en investigación farmacéutica y ensayos clínicos está mejorando la demanda de sistemas de hardware de alto rendimiento.

Asia-Pacífico Digital Pathology Hardware Systems Market Insight

El mercado de sistemas de patología digital de Asia y el Pacífico está preparado para crecer en la CAGR más rápida durante el período previsto, impulsado por la rápida urbanización, la ampliación de la infraestructura sanitaria y el aumento de las inversiones en tecnologías de salud digital en países como China, Japón y la India. La creciente población de pacientes de la región y la creciente incidencia de enfermedades crónicas están acelerando la demanda de soluciones de diagnóstico eficientes y escalables. Los gobiernos de la APAC están promoviendo iniciativas de digitalización de la salud, apoyando aún más la adopción. Además, el papel de la región como centro de fabricación para equipos de imagen médica está mejorando la accesibilidad y accesibilidad de hardware de patología digital a una base de clientes más amplia.

Japón Digital Pathology Hardware Systems Market Insight

El mercado de sistemas de hardware de patología digital de Japón está cobrando impulso debido al avanzado ecosistema tecnológico del país, el fuerte sistema de salud y la creciente demanda de diagnósticos de precisión. La adopción de la patología digital está respaldada por la integración de sistemas de imagen habilitados por AI y soluciones de telepatología en hospitales e instituciones de investigación. La población envejecida de Japón también está impulsando la demanda de herramientas de diagnóstico eficientes y precisas para gestionar enfermedades relacionadas con la edad, incluido el cáncer. Además, el énfasis del país en la innovación y la automatización en la salud es fomentar el despliegue de escáneres de alta resolución y plataformas de patología conectadas.

India Digital Pathology Hardware Systems Market Insight

El mercado de sistemas de ferretería de patología digital de la India representó una importante cuota de ingresos en Asia Pacífico en 2025, atribuida a la rápida urbanización, la ampliación de la infraestructura sanitaria y el aumento de la adopción de tecnologías digitales en el diagnóstico. La creciente carga de las enfermedades crónicas, en particular el cáncer, está impulsando la demanda de soluciones de patología avanzada en hospitales y laboratorios de diagnóstico. Las iniciativas gubernamentales encaminadas a mejorar el acceso a la salud y promover la salud digital están apoyando aún más el crecimiento del mercado. Además, la disponibilidad de equipos de patología digital eficaces en función de los costos y el aumento de las inversiones de los actores nacionales e internacionales hacen que estas soluciones sean más accesibles tanto en las regiones urbanas como semiurbanas.

Digital Pathology Hardware Systems Market Share

La industria Digital Pathology Hardware Systems está dirigida principalmente por empresas bien establecidas, incluyendo:

- Leica Biosystems Nussloch GmbH (Alemania)

- Hamamatsu Photonics K.K. (Japón)

- Koninklijke Philips N.V. (Países Bajos)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Olympus Corporation (Japón)

- NIKON Corporation (Japón)

- Mikroscan Technologies Inc. (U.S.)

- Huron Digital Pathology Inc. (Canadá)

- Inspirata Inc. (Estados Unidos)

- OptraSCAN Inc. (U.S.)

- Sectra AB (Suecia)

- XIFIN Inc. (U.S.)

- Akoya Biosciences, Inc. (Estados Unidos)

- Aiforia Technologies Oy (Finlandia)

- DeepBio Inc. (U.S.)

- Paige AI, Inc. (U.S.)

- PathAI, Inc. (U.S.)

- Visiopharm A/S (Dinamarca)

- Patología Digital Motica (China)

¿Cuáles son los avances recientes en el mercado mundial de sistemas de hardware de patología digital?

- En marzo de 2026, Philips amplió su cartera de patología digital con la Solución de Patología IntelliSite de Philips sobre HealthSuite, un sistema habilitado para hardware diseñado para ayudar a las organizaciones sanitarias a escalar la adopción de patología digital y los flujos de trabajo sin una infraestructura compleja de premisa. Esta expansión subraya la tendencia hacia plataformas integradas y escalables de patología digital que combinan hardware de imagen con servicios en la nube para apoyar diagnósticos de alto rendimiento

- En diciembre de 2025, Leica Biosystems amplió su cartera de patología digital clínica con el lanzamiento de múltiples nuevos escáneres de diapositivas completos, incluyendo el Aperio GT 180 DX y Aperio CS5 DX que muestran ofertas de hardware de próxima generación para departamentos de patología

- En noviembre de 2025, Hologic, Inc. reveló la ampliación de la marca CE en la UE para su Sistema de Diagnósticos Digitales GeniusTM, permitiendo que el hardware imagen y revisión tanto de los especímenes de células como de tejidos ampliando los casos de uso clínico en los flujos de trabajo de patología digital

- En abril de 2025, la investigación académica introdujo Iris, un motor de patología digital de próxima generación destinado a acelerar la imagen de diapositivas de alta calidad que hace un avance fundamental de hardware-software que puede mejorar el rendimiento del escáner de diapositivas

- En enero de 2025, Roche anunció que su escáner de diapositivas VENTANA DP 600 de alto volumen, parte del sistema Roche Digital Pathology Dx, recibió la autorización FDA 510(k) para ayudar al diagnóstico clínico con imágenes de alto nivel completo de alta resolución un hito significativo para la adopción de hardware de patología digital en flujos de trabajo clínicos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.