Global Digital Shipyard Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.39 Billion

USD

5.64 Billion

2024

2032

USD

1.39 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 1.39 Billion | |

| USD 5.64 Billion | |

| % | |

|

Mercado global de astilleros digitales, por tipo de astillero (astilleros comerciales y astilleros militares), tecnología (realidad aumentada y virtual [RA y RV], gemelo digital y simulación, fabricación aditiva, inteligencia artificial y análisis de big data, automatización de procesos robóticos, Internet industrial de las cosas [IIoT], ciberseguridad, blockchain, computación en la nube y gestión de datos maestros), capacidad (astilleros pequeños, astilleros medianos y astilleros grandes), proceso (investigación y desarrollo, diseño e ingeniería, fabricación y planificación, mantenimiento y soporte, capacitación y simulación), nivel de digitalización (astilleros totalmente digitales, astilleros semidigitales y astilleros parcialmente digitales) y uso final (implementación, actualizaciones y servicios): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de astilleros digitales

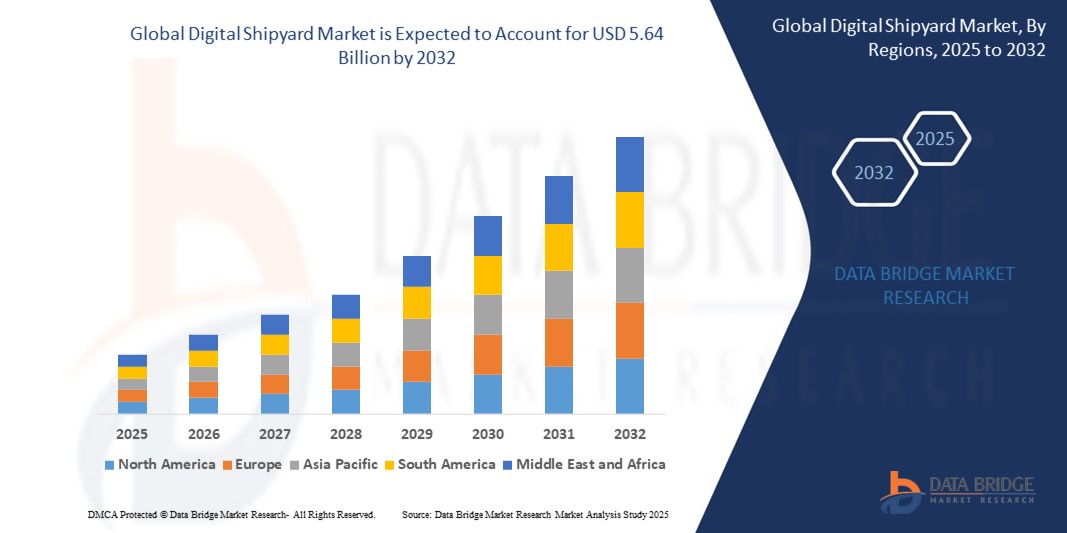

- El tamaño del mercado global de astilleros digitales se valoró en USD 1.39 mil millones en 2024 y se espera que alcance los USD 5.64 mil millones para 2032 , con una CAGR del 19,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción de tecnologías digitales avanzadas, como gemelos digitales, IA e IIoT, en la construcción naval, que mejoran la eficiencia, reducen los costos y mejoran la precisión operativa.

- La creciente demanda de automatización, análisis de datos en tiempo real y prácticas de construcción naval sostenibles está posicionando a los astilleros digitales como un componente crítico de las industrias marítimas modernas, acelerando la expansión del mercado.

Análisis del mercado de astilleros digitales

- Los astilleros digitales aprovechan tecnologías avanzadas para optimizar el diseño, la construcción, el mantenimiento y las operaciones de los barcos, ofreciendo mayor productividad, rentabilidad e integración con ecosistemas marítimos inteligentes.

- El aumento de la demanda está impulsado por la creciente necesidad de procesos de construcción naval eficientes, el aumento del comercio mundial y el aumento de los presupuestos de defensa para flotas navales modernizadas.

- Asia-Pacífico dominó el mercado de astilleros digitales con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la presencia de importantes naciones de construcción naval como China, Corea del Sur y Japón, altas inversiones en infraestructura marítima y una rápida adopción de tecnologías digitales.

- Se espera que Europa sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por el aumento de las inversiones en tecnologías de construcción naval inteligente, regulaciones ambientales estrictas y un enfoque en soluciones marítimas sostenibles.

- El segmento de astilleros comerciales dominó la mayor participación en los ingresos del mercado con un 51,6 % en 2024, impulsado por la creciente demanda de nuevos barcos y reparaciones debido a la expansión del comercio marítimo mundial y el turismo.

Alcance del informe y segmentación del mercado de astilleros digitales

|

Atributos |

Perspectivas clave del mercado de Digital Shipyard |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de astilleros digitales

“Aumento de la integración de la IA y el análisis de macrodatos”

- El mercado global de astilleros digitales está experimentando una tendencia significativa hacia la integración de la Inteligencia Artificial (IA) y el análisis de Big Data.

- Estas tecnologías permiten un procesamiento avanzado de datos, ofreciendo conocimientos más profundos sobre las operaciones del astillero, el rendimiento de los buques y los requisitos de mantenimiento predictivo.

- Las soluciones de astilleros digitales impulsadas por IA facilitan la resolución proactiva de problemas, identificando posibles problemas antes de que resulten en costosas demoras o fallas en los equipos.

- Por ejemplo, las empresas están desarrollando plataformas impulsadas por IA que analizan datos en tiempo real para optimizar los procesos de construcción naval, mejorar la gestión de recursos y garantizar el cumplimiento de las regulaciones marítimas.

- Esta tendencia mejora la propuesta de valor de los sistemas de astilleros digitales, haciéndolos cada vez más atractivos tanto para los operadores de astilleros comerciales como militares.

- Los algoritmos de IA pueden analizar amplios conjuntos de datos, incluida la eficiencia de la producción, el rendimiento del equipo y la logística de la cadena de suministro, para agilizar las operaciones y reducir el desperdicio.

Dinámica del mercado de astilleros digitales

Conductor

Creciente demanda de tecnologías avanzadas de construcción naval y sostenibilidad

- La creciente demanda de tecnologías avanzadas de construcción naval, como gemelos digitales, IoT y automatización, es un impulsor importante del mercado global de astilleros digitales.

- Los sistemas de astilleros digitales mejoran la eficiencia operativa al permitir funciones como monitoreo en tiempo real, creación de prototipos virtuales y mantenimiento predictivo.

- Las iniciativas gubernamentales, particularmente en regiones como Europa con estrictas regulaciones ambientales, están impulsando la adopción de astilleros digitales para apoyar diseños de barcos ecológicos y prácticas de fabricación ecológicas.

- La proliferación de la Internet industrial de las cosas (IIoT) y los avances en la computación en la nube están permitiendo aún más la expansión de las aplicaciones de los astilleros digitales, ofreciendo un procesamiento de datos más rápido y una colaboración fluida entre las partes interesadas.

- Los constructores navales están integrando cada vez más soluciones digitales instaladas en fábrica como características estándar u opcionales para satisfacer las demandas de la industria en cuanto a eficiencia, sostenibilidad y cumplimiento normativo.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre ciberseguridad

- La sustancial inversión inicial requerida para hardware, software e integración de sistemas digitales de astilleros puede ser una barrera importante, en particular para los astilleros pequeños y medianos en los mercados emergentes.

- Modernizar los astilleros existentes con tecnologías digitales avanzadas, como gemelos digitales o automatización de procesos robóticos, puede ser complejo y costoso.

- Las preocupaciones sobre ciberseguridad y privacidad de datos plantean un desafío importante, ya que los sistemas digitales de los astilleros recopilan y transmiten datos operativos y de buques confidenciales, lo que aumenta los riesgos de infracciones o uso indebido.

- El panorama regulatorio fragmentado en los distintos países con respecto a la seguridad, el almacenamiento y el uso de datos complica el cumplimiento para los operadores de astilleros y los proveedores de tecnología globales.

- Estos factores pueden disuadir la adopción, en particular en regiones con alta sensibilidad a los costos o donde hay una mayor conciencia de los riesgos de ciberseguridad.

Alcance del mercado de astilleros digitales

El mercado está segmentado según el tipo de astillero, la tecnología, la capacidad, el proceso, el nivel de digitalización y el uso final.

- Por tipo de astillero

Según el tipo de astillero, el mercado global de astilleros digitales se segmenta en astilleros comerciales y astilleros militares. El segmento de astilleros comerciales dominó la mayor cuota de mercado en ingresos, con un 51,6 % en 2024, impulsado por la creciente demanda de nuevos buques y reparaciones debido a la expansión del comercio marítimo y el turismo a nivel mundial. La adopción de tecnologías digitales como la IA, el IoT y los gemelos digitales mejora la eficiencia en la construcción naval comercial, lo que refuerza aún más el dominio de este segmento.

Se espera que el segmento de astilleros militares experimente un sólido crecimiento entre 2025 y 2032, impulsado por el aumento de los presupuestos de defensa, las tensiones geopolíticas y la necesidad de buques navales avanzados equipados con tecnologías de vanguardia para la modernización.

- Por tecnología

En términos de tecnología, el mercado global de astilleros digitales se segmenta en realidad aumentada y virtual (RA y RV), gemelos digitales y simulación, fabricación aditiva, inteligencia artificial y análisis de big data, automatización robótica de procesos, internet industrial de las cosas (IIoT), ciberseguridad, blockchain, computación en la nube y gestión de datos maestros. El segmento de inteligencia artificial y análisis de big data dominó con una cuota de mercado del 24,2 % en 2024, ya que estas tecnologías permiten a los astilleros optimizar sus operaciones, optimizar el mantenimiento predictivo y optimizar la gestión de recursos.

Se proyecta que el segmento de simulación y gemelos digitales crecerá al ritmo más rápido entre 2025 y 2032, con una CAGR de aproximadamente 20,4 %, impulsado por su capacidad de crear réplicas virtuales para una planificación precisa, reducción de errores y monitoreo del desempeño en tiempo real.

- Por capacidad

En función de su capacidad, el mercado global de astilleros digitales se segmenta en astilleros pequeños, medianos y grandes. El segmento de astilleros medianos obtuvo la mayor cuota de mercado, con aproximadamente el 40 % en 2024, ya que atiende la demanda de buques personalizados en sectores como el apoyo offshore y el transporte costero, aprovechando las herramientas digitales para un diseño y una construcción eficientes.

Se prevé que el segmento de grandes astilleros experimente el crecimiento más rápido entre 2025 y 2032, con una CAGR de alrededor del 22,4%, debido a su capacidad para manejar proyectos complejos y de alto valor, como cruceros y megaportacontenedores, respaldados por tecnologías avanzadas como IA, IoT y robótica.

- Por proceso

En función de los procesos, el mercado global de astilleros digitales se segmenta en investigación y desarrollo, diseño e ingeniería, fabricación y planificación, mantenimiento y soporte, y formación y simulación. El segmento de fabricación y planificación representó la mayor cuota de mercado en ingresos, con aproximadamente el 35 % en 2024, impulsado por la adopción de tecnologías avanzadas de fabricación, automatización y soluciones de gestión del ciclo de vida del producto (PLM) que optimizan la producción y reducen los costes.

Se espera que el segmento de investigación y desarrollo experimente el crecimiento más rápido entre 2025 y 2032, ya que impulsa la innovación a través de tecnologías como IA, gemelos digitales y AR/VR, lo que permite a los astilleros satisfacer las cambiantes demandas de la industria y los objetivos de sostenibilidad.

- Por nivel de digitalización

Según el nivel de digitalización, el mercado global de astilleros digitales se segmenta en astilleros totalmente digitales, astilleros semidigitales y astilleros parcialmente digitales. El segmento de astilleros semidigitales obtuvo la mayor cuota de mercado, con aproximadamente el 45 % en 2024, ofreciendo un enfoque equilibrado que integra la construcción naval tradicional con las tecnologías digitales modernas, haciéndolo rentable y accesible para muchos astilleros.

Se proyecta que el segmento de astilleros totalmente digitales crecerá al ritmo más rápido de 2025 a 2032, con una CAGR del 23,3%, impulsado por la creciente adopción de IIoT, AR y gemelos digitales para la transformación digital de extremo a extremo en la construcción naval.

- Por uso final

En función del uso final, el mercado global de astilleros digitales se segmenta en implementación, actualizaciones y servicios. El segmento de implementación dominó con una cuota de mercado de aproximadamente el 50 % en 2024, ya que implica la implementación inicial de tecnologías digitales como la IA, el IoT y la automatización, cruciales para transformar los procesos tradicionales de construcción naval.

Se espera que el segmento de servicios experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda de servicios de consultoría especializados para adaptar las soluciones digitales a las necesidades operativas de los astilleros, garantizando la eficiencia y la sostenibilidad.

Análisis regional del mercado de astilleros digitales

- Asia-Pacífico dominó el mercado de astilleros digitales con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la presencia de importantes naciones de construcción naval como China, Corea del Sur y Japón, altas inversiones en infraestructura marítima y una rápida adopción de tecnologías digitales.

- El mercado está impulsado por la adopción de tecnologías avanzadas como la inteligencia artificial (IA), los gemelos digitales y la Internet industrial de las cosas (IIoT), que mejoran la eficiencia operativa y reducen los costos.

- El crecimiento se ve respaldado además por el aumento del comercio marítimo, las crecientes preocupaciones ambientales por la construcción naval sostenible y la integración de soluciones digitales en los astilleros comerciales y militares.

Perspectivas del mercado de astilleros digitales de Japón

Se prevé un crecimiento significativo del mercado japonés de astilleros digitales, impulsado por una fuerte preferencia por soluciones tecnológicamente avanzadas y de alta calidad, como los gemelos digitales y la automatización. La presencia de importantes constructores navales y la integración de tecnologías digitales en buques OEM aceleran la penetración en el mercado. El creciente interés en las actualizaciones posventa y la prioridad en la seguridad y la eficiencia contribuyen aún más a la expansión del mercado.

Perspectivas del mercado de astilleros digitales de China

China posee la mayor participación en el mercado de astilleros digitales de Asia-Pacífico, impulsada por la rápida urbanización, el aumento de la propiedad de buques y la fuerte demanda de tecnologías avanzadas como IA, IoT y blockchain. La creciente clase media del país y su enfoque en soluciones marítimas inteligentes impulsan la adopción de tecnologías de astilleros digitales. La sólida capacidad de fabricación nacional y los precios competitivos impulsan la accesibilidad al mercado y el crecimiento.

Perspectiva del mercado de astilleros digitales de EE. UU.

Se prevé un crecimiento significativo del mercado estadounidense de astilleros digitales, impulsado por importantes inversiones en infraestructura digital y tecnologías avanzadas como la IA, los gemelos digitales y la robótica. La fuerte demanda del sector de defensa, en particular la modernización de buques de guerra, y la creciente adopción en astilleros comerciales impulsan la expansión del mercado. La tendencia hacia la automatización y el análisis de datos en tiempo real, sumada al apoyo gubernamental a la ciberseguridad y la sostenibilidad, impulsa aún más el crecimiento.

Perspectivas del mercado de astilleros digitales en Europa

Se prevé que el mercado europeo de astilleros digitales experimente el mayor crecimiento, impulsado por las inversiones en la modernización de la infraestructura de los astilleros y la apuesta por prácticas de construcción naval sostenibles. Países como Alemania y Francia lideran la adopción de tecnologías como gemelos digitales, automatización e IoT para mejorar la eficiencia y cumplir con las normativas ambientales. El énfasis en la seguridad, la eficiencia energética y las técnicas de fabricación avanzadas impulsa el crecimiento tanto en la construcción de nuevos buques como en los proyectos de modernización.

Perspectivas del mercado de astilleros digitales del Reino Unido

Se prevé un crecimiento significativo del mercado británico de astilleros digitales, impulsado por la creciente demanda de tecnologías avanzadas que mejoren la eficiencia operativa y la sostenibilidad en la construcción naval. La adopción de RA/RV, gemelos digitales y automatización robótica de procesos (RPA) está en auge, especialmente en astilleros comerciales y militares. La evolución de las normativas marítimas y la prioridad en la reducción de la huella de carbono están fomentando la integración de soluciones digitales ecológicas.

Análisis del mercado de astilleros digitales en Alemania

Se prevé que Alemania experimente un rápido crecimiento del mercado de astilleros digitales, gracias a su avanzada industria de construcción naval y a la alta demanda de tecnologías innovadoras por parte de los consumidores. Los astilleros alemanes priorizan soluciones como gemelos digitales y software de simulación para optimizar el diseño, reducir los residuos y mejorar la eficiencia energética. La integración de estas tecnologías en la fabricación de buques de alta gama y los servicios posventa impulsa el crecimiento sostenido del mercado, en consonancia con los objetivos de sostenibilidad.

Cuota de mercado de los astilleros digitales

La industria de los astilleros digitales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens (Alemania)

- Dassault Systèmes (Francia)

- AVEVA Group PLC (Reino Unido)

- Accenture (Irlanda)

- SAP (Alemania)

- BAE Systems (Reino Unido)

- Hexágono (Suecia)

- Altair Engineering, Inc. (EE. UU.)

- Wärtsilä (Finlandia)

- Inmarsat Global Limited (Reino Unido)

- IFS (Suecia)

- Pemamek (Finlandia)

- Aras (Estados Unidos)

- Sistemas Kreyon (India)

- Personas SSi (EE. UU.)

- KUKA AG (Alemania)

- iBASE-t (EE. UU.)

- PROSTEP AG (Alemania)

- KRANENDONK (Países Bajos)

- Astilleros Damen (Países Bajos)

¿Cuáles son los desarrollos recientes en el mercado global de astilleros digitales?

- En abril de 2025, Alphabet's Digital Labs, una startup india, avanzó en sus esfuerzos por revolucionar la construcción naval mediante el desarrollo de la tecnología de gemelos digitales, adaptada a la infraestructura marítima. Sus "gemelos de ingeniería 3D" patentados utilizan simulaciones de alta fidelidad y modelado virtual para detectar y corregir fallos de diseño en las primeras etapas del ciclo de desarrollo. Este enfoque permite un ahorro sustancial de costes y tiempo al optimizar los flujos de trabajo de construcción y reducir las repeticiones de trabajos. La tecnología facilita la colaboración en tiempo real entre las partes interesadas y se alinea con la transformación general de Shipyard 4.0, integrando la inteligencia digital en el diseño, el ensamblaje y la gestión del ciclo de vida de los buques.

- En junio de 2024, Seatrium Limited se asoció con M1, el primer operador de red digital de Singapur, para acelerar la transformación digital de sus astilleros mediante conectividad 5G. La colaboración, formalizada mediante un Memorando de Entendimiento, tiene como objetivo establecer "Astilleros Inteligentes" equipados con redes de ultraalta velocidad que admitan aplicaciones en tiempo real como análisis basados en IA, simulaciones de gemelos digitales y monitorización basada en IoT. Basándose en un proyecto piloto de 2022, la iniciativa optimizará las operaciones remotas, mejorará la eficiencia de la fuerza laboral y podría expandirse a soluciones de ciberseguridad y vigilancia. Esto marca un paso fundamental en la estrategia de Seatrium para modernizar la infraestructura marítima.

- En noviembre de 2023, ABS y Seatrium Limited alcanzaron un hito importante en la monitorización de activos offshore al otorgar la notación ABS SMART (SHM) a la ADMARINE 686, la primera unidad de perforación autoelevable (SEDU) del mundo en recibir esta designación. La notación reconoce la capacidad de la unidad para monitorizar y analizar elementos estructurales clave mediante un gemelo digital basado en la física, desarrollado en colaboración con TCOMS. Impulsado por una plataforma de IoT industrial, el sistema proporciona datos en tiempo real desde la plataforma hasta la costa, lo que permite diagnósticos predictivos y una mayor seguridad. Este avance establece un nuevo referente para las tecnologías inteligentes en las operaciones marítimas.

- En junio de 2021, Drydocks World, proveedor líder de servicios marítimos y offshore con sede en Dubái, lanzó una iniciativa integral de transformación digital basada en la plataforma IFS Cloud. El proyecto busca modernizar los sistemas centrales de gestión de activos y planificación de recursos empresariales, optimizando las operaciones y la atención al cliente. Mediante la consolidación de las tecnologías existentes y la integración de herramientas emergentes como RFID, realidad aumentada y robótica, Drydocks World sienta las bases para un astillero totalmente digital. La transformación mejora la transparencia, la automatización y el uso de datos en tiempo real, empoderando a los empleados y optimizando la toma de decisiones en toda la organización.

- En febrero de 2021, Damen Shipyards Group firmó una alianza estratégica con Sea Machines Robotics para explorar la integración de la función de prevención de colisiones en los buques de Damen. Esta alianza respalda la estrategia a largo plazo de Damen, centrada en la digitalización, la sostenibilidad y la excelencia operativa. Como parte de su programa de I+D para Buques Inteligentes, Damen comenzó a probar el sistema de comando autónomo y control remoto de timón SM300 de Sea Machines, que utiliza sensores impulsados por IA y algoritmos basados en COLREG para mejorar la seguridad de la navegación. La colaboración también permite el modelado de gemelos digitales y la monitorización remota, allanando el camino para una mayor autonomía y operaciones marítimas más inteligentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.