Global Direct Broadcasting Satellite Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.24 Billion

USD

36.64 Billion

2024

2032

USD

24.24 Billion

USD

36.64 Billion

2024

2032

| 2025 –2032 | |

| USD 24.24 Billion | |

| USD 36.64 Billion | |

| % | |

|

Segmentación del mercado global de equipos de transmisión directa por satélite, por producto (antenas parabólicas, amplificadores, conmutadores, servidores de vídeo, codificadores, transmisores y repetidores, moduladores y otros), tecnología (transmisión analógica y digital): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de equipos de transmisión directa por satélite

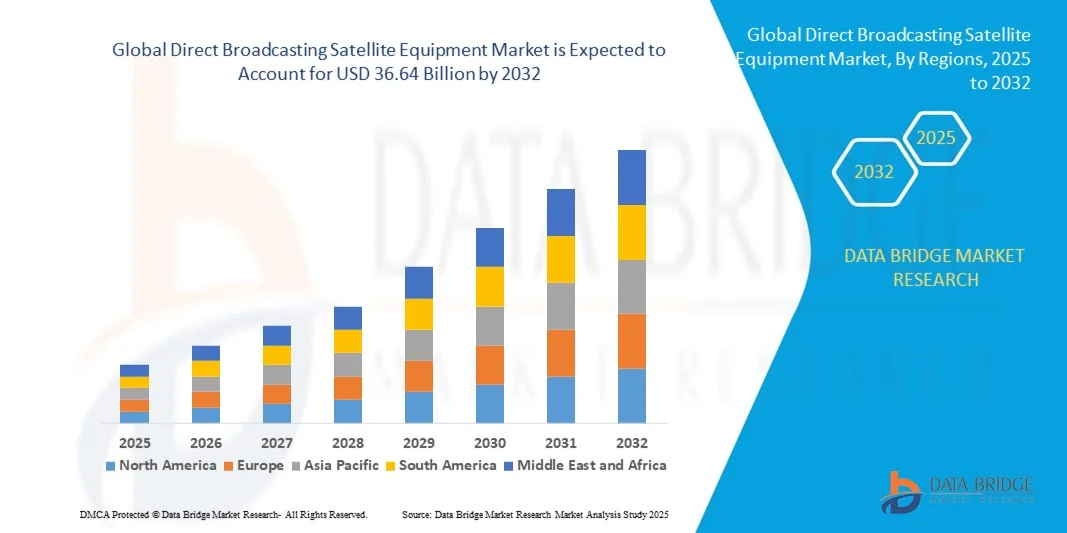

- El tamaño del mercado global de equipos de satélite de transmisión directa se valoró en USD 24,24 mil millones en 2024 y se espera que alcance los USD 36,64 mil millones para 2032 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de servicios de televisión de alta calidad, la expansión de las suscripciones a televisión de pago y la creciente preferencia de los consumidores por contenido a pedido en todo el mundo.

- Además, los avances en la tecnología satelital, como los satélites de alto rendimiento (HTS) y las terminales de usuario compactas, están apoyando la expansión del mercado al permitir una mejor cobertura y una mejor calidad de la señal.

Análisis del mercado de equipos de transmisión satelital directa

- El mercado está impulsado por la creciente necesidad de comunicaciones satelitales confiables tanto en regiones urbanas como remotas, que brinden servicios de transmisión ininterrumpidos.

- Además, las innovaciones tecnológicas en antenas, receptores y moduladores satelitales están mejorando la eficiencia, el rendimiento y la asequibilidad de los equipos de transmisión satelital directa, lo que permite un alcance más amplio a los consumidores.

- América del Norte dominó el mercado de equipos satelitales de transmisión directa con la mayor participación en los ingresos en 2024, impulsada por la presencia de proveedores de servicios satelitales bien establecidos, las crecientes suscripciones a televisión de pago y la creciente adopción de tecnologías satelitales de alto rendimiento (HTS).

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de equipos de satélite de transmisión directa , impulsada por la creciente demanda de contenido HD y UHD, el rápido despliegue de tecnologías satelitales modernas, el crecimiento de la población de clase media y la expansión de la cobertura a áreas rurales y remotas.

- El segmento de antenas parabólicas registró la mayor cuota de mercado en 2024, impulsado por el creciente despliegue de servicios de transmisión directa al hogar (DTH) y la necesidad de una recepción de señal fiable. Las antenas parabólicas son fundamentales para la recepción de señales satelitales de alta calidad y se utilizan ampliamente en aplicaciones residenciales y comerciales.

Alcance del informe y segmentación del mercado de equipos de transmisión satelital directa

|

Atributos |

Perspectivas clave del mercado de equipos de transmisión satelital directa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de equipos de transmisión satelital directa

El auge de las soluciones avanzadas de radiodifusión por satélite

La creciente adopción de equipos avanzados de transmisión directa por satélite (DBS) está transformando la radiodifusión global al permitir la entrega de contenido de alta calidad en tiempo real. La mayor fiabilidad de la señal y una cobertura más amplia permiten a las emisoras llegar a regiones remotas y desatendidas, lo que mejora la experiencia del espectador y reduce las interrupciones del servicio. Además, las capacidades mejoradas de monitorización y control que ofrecen los equipos DBS modernos ayudan a los operadores a optimizar el rendimiento de la red y minimizar el tiempo de inactividad, mejorando aún más la fiabilidad del servicio.

La creciente demanda de contenido de alta definición (HD) y ultraalta definición (UHD) está acelerando el despliegue de satélites de alto rendimiento (HTS) y tecnologías de recepción avanzadas. Estas soluciones permiten un uso eficiente del ancho de banda y una calidad de señal superior, lo que las hace cruciales para las redes de radiodifusión modernas. La adopción de plataformas satelitales escalables permite a los operadores satisfacer la creciente demanda de contenido, a la vez que controlan los costos operativos y amplían la cobertura.

La integración de equipos satelitales con plataformas basadas en IP y redes de distribución de contenido permite servicios de radiodifusión flexibles y bajo demanda. Los operadores ahora pueden ofrecer servicios interactivos, distribución multicanal y contenido personalizado, lo que mejora la interacción y las tasas de suscripción. Esta convergencia también facilita un mejor análisis, la gestión de suscriptores y la distribución de contenido dirigido, lo que impulsa la eficiencia operativa general.

Por ejemplo, en 2023, varios operadores de satélite en Asia-Pacífico implementaron moduladores y servidores de video avanzados para la transmisión de contenido UHD, lo que mejoró la estabilidad de la señal y la satisfacción del cliente. Estas implementaciones también permitieron a los operadores expandir sus servicios a regiones rurales y semiurbanas desatendidas, fortaleciendo la penetración en el mercado y la fidelización de los espectadores.

Si bien los equipos DBS avanzados impulsan una mejor calidad de transmisión y eficiencia de la red, su impacto depende de la innovación continua, el cumplimiento normativo y la inversión en infraestructura. Los fabricantes deben centrarse en soluciones escalables y rentables para aprovechar la creciente demanda global. Además, la colaboración con los proveedores de servicios y la integración con tecnologías emergentes como el 5G y las plataformas en la nube serán clave para sostener el crecimiento a largo plazo.

Dinámica del mercado de equipos de transmisión satelital directa

Conductor

Creciente demanda de transmisiones de alta calidad y expansión de las suscripciones a televisión de pago

El auge de las suscripciones a la televisión de pago y la creciente demanda de servicios de radiodifusión de alta calidad incentivan a los operadores a invertir en equipos DBS modernos. Servicios como HD, UHD y la televisión interactiva impulsan la necesidad de equipos satelitales fiables y de alto rendimiento. Además, la creciente preferencia de los consumidores por la distribución de contenido multiplataforma y bajo demanda impulsa a las emisoras a modernizar su infraestructura e invertir en soluciones satelitales avanzadas.

La expansión de la cobertura a zonas remotas y rurales está impulsando a las emisoras a adoptar satélites de alto rendimiento, antenas parabólicas y receptores avanzados, lo que garantiza un servicio ininterrumpido y una mejor calidad de la señal. Estas implementaciones también ayudan a reducir la degradación e interferencias de la señal, ofreciendo una calidad constante a los usuarios finales. Esta tendencia se ve respaldada por iniciativas regionales destinadas a reducir la brecha digital y ampliar el acceso a la televisión a las poblaciones desatendidas.

Además, las iniciativas gubernamentales y el apoyo regulatorio a la infraestructura de radiodifusión digital promueven la inversión en tecnologías satelitales avanzadas y apoyan la expansión de las redes de radiodifusión. Políticas como la asignación de espectro, los subsidios para la migración digital y las normas técnicas para las comunicaciones satelitales crean un entorno favorable para el crecimiento de la industria. Estas medidas incentivan a los actores nacionales e internacionales a invertir en soluciones DBS robustas y compatibles.

Por ejemplo, en 2022, varios países de América Latina lanzaron programas nacionales de radiodifusión digital, impulsando la demanda de moduladores, codificadores y transmisores en toda la región. Estos programas también incluyeron iniciativas para la capacitación de personal técnico y la modernización de redes tradicionales, lo que mejoró el ecosistema de radiodifusión en general y aumentó la adopción de equipos DBS modernos.

Si bien la adopción tecnológica y el respaldo regulatorio impulsan el mercado, los operadores también deben abordar la gestión del espectro, la compatibilidad con sistemas heredados y la escalabilidad de la red para garantizar un crecimiento sostenible. La innovación continua, la integración con redes IP y la inversión en equipos satelitales flexibles y modulares son esenciales para satisfacer las cambiantes demandas de los consumidores y las regulaciones.

Restricción/Desafío

Altas necesidades de inversión de capital e infraestructura

El alto costo de los equipos DBS avanzados, incluyendo satélites de alto rendimiento, moduladores y servidores de video, limita su adopción, especialmente para las emisoras pequeñas y medianas. La infraestructura, que requiere un alto consumo de capital, sigue siendo un obstáculo clave para la expansión del mercado. Además, los largos periodos de recuperación de la inversión y la elevada inversión inicial en el lanzamiento de satélites y la infraestructura terrestre pueden desalentar a los nuevos participantes y limitar el crecimiento en mercados sensibles a los precios.

Además, los complejos requisitos de instalación, integración y mantenimiento requieren personal cualificado y un sólido soporte técnico, lo que limita el acceso a nuevos operadores y operadores en regiones remotas. Estos requisitos suelen implicar formación especializada, certificaciones y contratos de soporte continuo, lo que aumenta la complejidad y los costes operativos. La falta de técnicos cualificados en ciertas regiones ralentiza aún más la implementación y limita la penetración en el mercado.

Los desafíos en la cadena de suministro de componentes satelitales, como antenas, transmisores y moduladores, pueden retrasar el despliegue y aumentar los costos operativos, especialmente en los mercados en desarrollo. Las interrupciones logísticas, las restricciones a la importación y la limitada capacidad de fabricación local agravan estos desafíos. Los operadores deben planificar cuidadosamente las compras y la gestión del inventario para evitar retrasos e interrupciones del servicio.

Por ejemplo, en 2023, varias emisoras africanas sufrieron retrasos en la implementación de sus servicios debido a la disponibilidad limitada de moduladores satelitales y equipos de instalación cualificados. Estos retrasos afectaron los plazos de los proyectos y aumentaron los costes operativos, lo que pone de relieve la importancia del soporte localizado y una gestión sólida de la cadena de suministro en el mercado de DBS.

Si bien la tecnología continúa avanzando, abordar los desafíos relacionados con los costos, la infraestructura y las habilidades sigue siendo crucial. Las partes interesadas deben centrarse en soluciones escalables, equipos modulares y programas de capacitación para expandir la adopción y aprovechar el potencial de mercado a largo plazo. Las alianzas estratégicas con proveedores de tecnología, gobiernos e institutos de capacitación pueden mitigar aún más estos desafíos y facilitar un acceso más amplio al mercado.

Alcance del mercado de equipos de transmisión satelital directa

El mercado está segmentado en función del producto y la tecnología.

- Por producto

Según el producto, el mercado de equipos de transmisión directa por satélite se segmenta en antenas parabólicas, amplificadores, conmutadores, servidores de vídeo, codificadores, transmisores y repetidores, moduladores, entre otros. El segmento de antenas parabólicas registró la mayor cuota de mercado en 2024, impulsado por el creciente despliegue de servicios de transmisión directa al hogar (DTH) y la necesidad de una recepción de señal fiable. Las antenas parabólicas son fundamentales para la recepción de señales satelitales de alta calidad y se utilizan ampliamente en aplicaciones residenciales y comerciales.

Se prevé que el segmento de servidores de video experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de contenido bajo demanda, almacenamiento de contenido y soluciones de gestión. Los servidores de video permiten a las emisoras ofrecer múltiples canales, contenido personalizado y funciones avanzadas como la visualización en diferido, lo que los hace cada vez más populares entre operadores y proveedores de servicios.

- Por tecnología

Según la tecnología, el mercado se segmenta en radiodifusión analógica y digital. El segmento de radiodifusión digital tuvo la mayor participación en 2024, impulsado por la transición global de la radiodifusión analógica a la digital por satélite. La radiodifusión digital ofrece una calidad superior de imagen y sonido, un uso eficiente del espectro y servicios interactivos mejorados.

Se espera que el segmento de radiodifusión analógica experimente un crecimiento sostenido durante el período de pronóstico, impulsado por regiones y aplicaciones donde los sistemas analógicos tradicionales aún están en funcionamiento. Las soluciones analógicas siguen siendo relevantes para ciertas zonas remotas e implementaciones con costos ajustados, lo que mantiene una demanda constante de equipos satelitales específicos.

Análisis regional del mercado de equipos de transmisión satelital directa

- América del Norte dominó el mercado de equipos satelitales de transmisión directa con la mayor participación en los ingresos en 2024, impulsada por la presencia de proveedores de servicios satelitales bien establecidos, las crecientes suscripciones a televisión de pago y la creciente adopción de tecnologías satelitales de alto rendimiento (HTS).

- Los proveedores de servicios de la región valoran mucho la confiabilidad, la cobertura y las capacidades avanzadas de procesamiento de señales que ofrecen los modernos equipos DBS, lo que permite una transmisión ininterrumpida y una mayor satisfacción del cliente.

- Esta adopción generalizada está respaldada además por una infraestructura sólida, una alta penetración tecnológica y la creciente demanda de servicios de distribución de contenido premium, lo que establece a América del Norte como un centro clave para la implementación de equipos DBS.

Análisis del mercado de equipos satelitales de transmisión directa de EE. UU.

El mercado estadounidense de equipos DBS captó la mayor participación en ingresos en Norteamérica en 2024, impulsado por la rápida adopción de servicios de radiodifusión digital y la expansión de las suscripciones a televisión de pago y directo al hogar (DTH). Las emisoras priorizan cada vez más las tecnologías satelitales avanzadas, como moduladores, servidores de vídeo y antenas de alto rendimiento, para garantizar la calidad y la fiabilidad de la señal. La creciente integración de equipos DBS con redes de distribución de contenido basadas en IP y plataformas de streaming bajo demanda está contribuyendo significativamente a la expansión del mercado.

Análisis del mercado de equipos de satélite de transmisión directa en Europa

Se prevé que el mercado europeo de equipos DBS experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por la transición de la radiodifusión analógica a la digital y las estrictas normas regulatorias para la calidad de la señal. La creciente urbanización, la expansión de los servicios DTH y la creciente demanda de contenido HD y UHD están impulsando la adopción de equipos DBS avanzados. La región está experimentando un notable crecimiento en aplicaciones de radiodifusión residencial, comercial y gubernamental, con la integración de sistemas satelitales modernos tanto en nuevas implementaciones como en actualizaciones de red.

Análisis del mercado de equipos de satélite de radiodifusión directa del Reino Unido

Se prevé que el mercado británico de equipos DBS experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la radiodifusión digital y de alta definición. Además, las iniciativas gubernamentales para ampliar la cobertura de la televisión digital y mejorar la calidad de la señal están animando a las emisoras a modernizar su infraestructura satelital. Se prevé que el enfoque del Reino Unido en la accesibilidad de contenidos y los servicios de radiodifusión interactiva, junto con un mercado de televisión de pago consolidado, siga impulsando el crecimiento del mercado.

Análisis del mercado de equipos satelitales de transmisión directa en Alemania

Se prevé que el mercado alemán de equipos DBS experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en infraestructura de radiodifusión digital y la demanda de una transmisión de señales de alta calidad. El énfasis de Alemania en los avances tecnológicos, el cumplimiento normativo y las soluciones de radiodifusión energéticamente eficientes está impulsando su adopción, especialmente en redes de radiodifusión residenciales y comerciales. La integración de moduladores, codificadores y receptores modernos también es cada vez más frecuente, lo que respalda servicios de radiodifusión avanzados.

Análisis del mercado de equipos de transmisión satelital directa en Asia-Pacífico

Se prevé que el mercado de equipos DBS de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y la creciente penetración de la televisión digital en países como China, Japón e India. La creciente demanda de contenido HD y UHD, respaldada por las iniciativas gubernamentales que promueven la radiodifusión digital, está impulsando la adopción de equipos DBS. Además, el surgimiento de APAC como centro de fabricación de componentes satelitales está mejorando la asequibilidad y la accesibilidad, lo que permite un mayor despliegue de soluciones DBS.

Análisis del mercado de equipos satelitales de transmisión directa en Japón

Se prevé que el mercado japonés de equipos DBS experimente el mayor crecimiento entre 2025 y 2032 gracias a la infraestructura de alta tecnología del país, las avanzadas redes de transmisión y la fuerte demanda de servicios de televisión de alta calidad. La adopción de equipos DBS modernos se ve respaldada por la integración con redes IP, servicios interactivos y capacidades de transmisión UHD. El envejecimiento de la población y la demanda de una distribución de contenido cómoda y fiable también impulsarán el crecimiento del mercado en los sectores residencial y comercial.

Análisis del mercado de equipos satelitales de transmisión directa de China

El mercado chino de equipos DBS representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la rápida urbanización del país, la expansión de la clase media y la alta adopción de tecnología. China es uno de los mercados más grandes para servicios de radiodifusión por satélite, con importantes fabricantes nacionales que suministran equipos rentables. Las iniciativas gubernamentales que promueven las ciudades inteligentes, la expansión del DTH y la infraestructura de radiodifusión digital son factores clave que impulsan el crecimiento de los equipos DBS en China.

Cuota de mercado de equipos de transmisión directa por satélite

La industria de equipos de transmisión directa por satélite está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cisco (EE. UU.)

- Telefonaktiebolaget LM Ericsson (EE.UU.)

- Evertz Microsystems (EE. UU.)

- Equipos de transmisión EVS (EE. UU.)

- Grass Valley (EE. UU.)

- Harmonic Inc. (EE. UU.)

- Clyde Broadcast Technology Ltd (Reino Unido)

- Sencore Inc. (EE. UU.)

- Eletec (EE. UU.)

- ACORDE Technologies SA (Reino Unido)

- AVL India Private Limited (EE. UU.)

- ETL Systems Ltd (Reino Unido)

- Global Invacom (EE. UU.)

- Arris International (EE. UU.)

- RFE Broadcast (Reino Unido)

- Beamr Imaging Ltd. (EE. UU.)

- Newtec (EE. UU.)

- SISTEMAS DE DATOS (EE. UU.)

- Comtech Telecommunications Corp. (EE. UU.)

- Wellav Technologies Ltd. (EE. UU.)

- AnaCom, Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.