Global Direct Carrier Billing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

149.00 Billion

USD

477.16 Billion

2025

2033

USD

149.00 Billion

USD

477.16 Billion

2025

2033

| 2026 –2033 | |

| USD 149.00 Billion | |

| USD 477.16 Billion | |

| % | |

|

Segmentación del mercado global de facturación directa a través del operador, por componente (hardware, software y servicios), tipo (DCB limitada, DCB pura, reenvío MSISDN, ventana base PIN o MO y otros), características (ventana predefinida, PIN definido, originada en el móvil y terminada en el móvil y otros), tipo de autenticación (autenticación de un factor y autenticación de dos factores), plataforma (Windows, Android e iOS), uso final (aplicaciones y juegos, medios en línea y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de facturación directa a través del operador

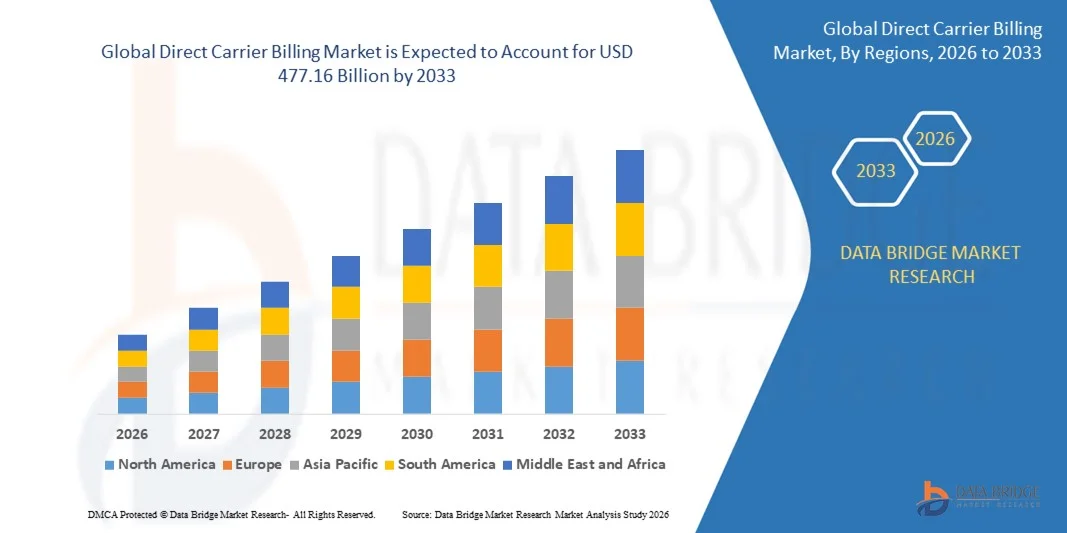

- El tamaño del mercado global de facturación directa a través del operador se valoró en 149.000 millones de dólares en 2025 y se espera que alcance los 477.160 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 15,66% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente penetración de los teléfonos inteligentes y a la creciente demanda de métodos de pago cómodos y seguros que no requieran tarjetas de crédito ni cuentas bancarias.

- La expansión de los contenidos y servicios digitales, como los videojuegos, la transmisión en directo y el comercio electrónico, está impulsando un mayor uso de la facturación directa a través del operador como solución de pago preferida para transacciones sin problemas.

Análisis del mercado de facturación directa a través del operador

- El mercado está experimentando un crecimiento significativo debido a la creciente adopción de servicios móviles en las economías emergentes, donde la infraestructura bancaria tradicional es limitada. Esta tendencia está impulsando la demanda de soluciones de pago fluidas y accesibles.

- Los avances tecnológicos, como la integración de la autenticación biométrica y la inteligencia artificial, están mejorando la seguridad y la personalización de las plataformas de facturación directa del operador, mejorando así la experiencia del usuario y ampliando su atractivo.

- América del Norte dominó el mercado de facturación directa a través del operador con la mayor cuota de ingresos, un 39,8 % en 2025, impulsada por la alta penetración de teléfonos inteligentes, la adopción generalizada de métodos de pago digitales y una creciente preferencia por transacciones móviles cómodas y seguras. Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de facturación directa a través del operador , impulsada por el creciente uso de teléfonos inteligentes, la creciente penetración de internet móvil, la expansión del consumo de contenido digital y una creciente preferencia por soluciones de pago cómodas e integradas con el operador.

- El segmento de software representó la mayor cuota de mercado en ingresos en 2025, impulsado por la creciente adopción de plataformas de facturación seguras, la integración perfecta con aplicaciones móviles y la compatibilidad con múltiples proveedores de pago. Las soluciones de software permiten a los operadores y proveedores de contenido digital gestionar las transacciones de forma eficiente, monitorizar el uso en tiempo real y garantizar el cumplimiento de las normativas. La creciente adopción del software DCB basado en la nube también está impulsando la expansión del mercado, ofreciendo soluciones de facturación escalables, flexibles y rentables tanto para operadores de telecomunicaciones como para proveedores de contenido.

Alcance del informe y segmentación del mercado de facturación directa a través del operador

|

Atributos |

Información clave del mercado sobre la facturación directa a través del operador |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de facturación directa a través del operador

Creciente adopción de pagos móviles y servicios digitales

- La creciente dependencia de los dispositivos móviles y el consumo de contenido digital está transformando significativamente el mercado de la facturación directa a través del operador (DCB, por sus siglas en inglés), ya que los consumidores prefieren cada vez más métodos de pago seguros y sin complicaciones, sin necesidad de tarjetas de crédito ni cuentas bancarias. La DCB está ganando terreno gracias a su comodidad, rapidez y capacidad para admitir micropagos por servicios digitales, lo que refuerza su adopción en plataformas de juegos, medios de comunicación, aplicaciones y servicios de suscripción.

- La creciente penetración de los teléfonos inteligentes y el acceso a internet móvil han acelerado la demanda de soluciones de pago digital, especialmente en las economías emergentes. Los consumidores buscan opciones de pago que simplifiquen las transacciones y, al mismo tiempo, ofrezcan mayor seguridad. Esto ha impulsado alianzas entre operadores de telecomunicaciones, proveedores de servicios digitales y plataformas de pago para ampliar el alcance y mejorar la eficiencia de las transacciones.

- Las tendencias centradas en dispositivos móviles y modelos de suscripción están influyendo en el comportamiento de compra, y las empresas hacen hincapié en la simplicidad de los procesos de pago, la autenticación segura y la facturación instantánea. Estos factores ayudan a las marcas a reducir las fricciones en los pagos y a mejorar la monetización del contenido digital, impulsando así la adopción global de soluciones de facturación digital.

- Por ejemplo, en 2024, Vodafone en el Reino Unido y Orange en Francia ampliaron sus servicios DCB para abarcar más plataformas de contenido digital y tiendas de aplicaciones. Estas iniciativas se introdujeron en respuesta a la creciente preferencia de los consumidores por las opciones de pago móviles, con distribución a través de tiendas de aplicaciones, plataformas de streaming y servicios de juegos. Los servicios también se promocionaron como seguros y convenientes, lo que mejoró la retención de clientes y la frecuencia de las transacciones.

- Si bien la demanda de facturación directa a través del operador está creciendo, la expansión sostenida del mercado depende de las continuas actualizaciones tecnológicas, el cumplimiento normativo y las alianzas entre operadores móviles y proveedores de contenido. Las empresas se están centrando en mejorar la prevención del fraude, optimizar la experiencia del usuario y ampliar la cobertura del servicio para permitir una mayor adopción.

Dinámica del mercado de facturación directa a través del operador

Conductor

Mayor adopción de pagos móviles y servicios digitales

- La creciente preferencia de los consumidores por los pagos móviles es un factor clave para el mercado de DCB. Los operadores de telecomunicaciones y los proveedores de servicios están habilitando cada vez más opciones de facturación a través del operador para facilitar pagos rápidos, seguros y convenientes de contenido digital, aplicaciones y suscripciones. Esta tendencia también fomenta la innovación en la autenticación de pagos y las medidas de seguridad.

- La creciente aplicación de tecnologías como los videojuegos, la transmisión de contenido multimedia, los libros electrónicos y las suscripciones de software está impulsando el crecimiento del mercado. La facturación directa a través del operador simplifica el proceso de pago, mejora las tasas de conversión para los proveedores de servicios digitales y optimiza la experiencia del cliente, lo que favorece una mayor adopción.

- Los operadores móviles están promocionando activamente las soluciones DCB mediante campañas de marketing, integraciones en tiendas de aplicaciones y alianzas estratégicas con proveedores de contenido digital. Estos esfuerzos se ven impulsados por la creciente demanda de los consumidores de métodos de pago instantáneos y sin contacto, así como por la mayor disponibilidad de teléfonos inteligentes con billeteras móviles.

- Por ejemplo, en 2023, AT&T en EE. UU. y Telefónica en España informaron de una mayor integración de las opciones de DCB en aplicaciones móviles y plataformas digitales. Esta expansión se debió a la creciente demanda de los consumidores de métodos de pago seguros y sin complicaciones, lo que impulsó las compras repetidas y la fidelización de los clientes. Ambas compañías también destacaron la seguridad y la simplicidad en sus campañas para fortalecer la confianza en la marca.

- Aunque la adopción de DCB está en aumento, una mayor penetración en el mercado depende de superar los desafíos tecnológicos, regulatorios y de colaboración. La inversión en plataformas seguras, gestión del fraude y colaboraciones con operadores globales será fundamental para escalar y mantener el crecimiento.

Restricción/Desafío

Cumplimiento normativo y riesgos de fraude

- El cumplimiento normativo en las distintas regiones sigue siendo un reto importante para el mercado de los bancos digitales, ya que los operadores deben acatar las normativas de pago, las leyes de servicios digitales y las directrices de protección al consumidor. Las variaciones en las políticas entre países pueden limitar la expansión de los servicios y aumentar la complejidad operativa.

- Los riesgos de fraude y las transacciones no autorizadas siguen siendo obstáculos clave que afectan la confianza y la adopción por parte de los consumidores. Los proveedores de servicios deben implementar medidas de seguridad sólidas, verificación de identidad y herramientas de monitoreo para reducir la actividad fraudulenta.

- La concienciación y la confianza del consumidor también influyen en el crecimiento, ya que los usuarios pueden dudar en adoptar la facturación a través del operador debido a la preocupación por los gastos excesivos o los cargos no autorizados. Las iniciativas educativas y las prácticas de facturación transparentes son necesarias para aumentar la confianza.

- Por ejemplo, en 2024, algunos mercados emergentes del sudeste asiático informaron de una menor adopción de soluciones DCB debido a la preocupación por la claridad regulatoria y la prevención del fraude. Los operadores implementaron procesos de verificación más estrictos y campañas educativas para mitigar estos desafíos.

- Para superar estos obstáculos se requerirán soluciones de seguridad avanzadas, marcos regulatorios estandarizados y una mayor colaboración entre operadores de telecomunicaciones, proveedores de pago y plataformas de servicios digitales. Garantizar la transparencia, la fiabilidad y la comodidad será fundamental para la adopción y el crecimiento a largo plazo del mercado global de facturación directa a través del operador.

Alcance del mercado de facturación directa a través del operador

El mercado de facturación directa a través del operador se segmenta en función del componente, el tipo, las características, el tipo de autenticación, la plataforma y el uso final.

- Por componente

En función de sus componentes, el mercado se segmenta en hardware, software y servicios. El segmento de software representó la mayor cuota de mercado en 2025, impulsado por la creciente adopción de plataformas de facturación seguras, la integración perfecta con aplicaciones móviles y la compatibilidad con múltiples proveedores de pago. Las soluciones de software permiten a los operadores y proveedores de contenido digital gestionar las transacciones de forma eficiente, monitorizar el uso en tiempo real y garantizar el cumplimiento de las normativas. La creciente adopción del software DCB basado en la nube también impulsa la expansión del mercado, ofreciendo soluciones de facturación escalables, flexibles y rentables tanto para operadores de telecomunicaciones como para proveedores de contenido.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de servicios gestionados de DCB, administración de suscripciones y atención al cliente. Los proveedores de servicios ofrecen cada vez más soluciones integrales que simplifican la implementación, reducen los costos operativos y mejoran la experiencia general del usuario, tanto para los consumidores como para las empresas de contenido digital. La tendencia a externalizar las operaciones de DCB a proveedores de servicios especializados también contribuye al crecimiento del mercado.

- Por tipo

Según el tipo, el mercado se segmenta en DCB limitado, DCB puro, reenvío MSISDN, ventana base PIN o MO y otros. El segmento DCB puro acaparó la mayor cuota de ingresos en 2025 debido a su uso generalizado en tiendas de aplicaciones móviles y suscripciones digitales, lo que permite a los usuarios cargar los pagos directamente a sus cuentas de operador. El DCB puro proporciona un mecanismo de pago sencillo y práctico que reduce la fricción en las transacciones y mejora la interacción del usuario en todas las plataformas.

Se prevé que el segmento de DCB limitado experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de micropagos y servicios digitales específicos que requieren límites de transacción controlados por motivos de seguridad y cumplimiento normativo. El DCB limitado también se utiliza cada vez más en los mercados emergentes para introducir a los usuarios a la facturación a través del operador sin exponerlos a grandes riesgos financieros.

- Por características

En función de sus características, el mercado se segmenta en ventanas predefinidas, definidas por PIN, originadas y finalizadas en dispositivos móviles, y otras. El segmento de pagos originados en dispositivos móviles representó la mayor cuota de mercado en 2025, ya que permite a los consumidores iniciar pagos cómodamente desde sus dispositivos móviles, ofreciendo una experiencia de transacción fluida e instantánea. Los pagos originados en dispositivos móviles son ampliamente preferidos en tiendas de aplicaciones, juegos y servicios de streaming debido a su simplicidad y procesamiento en tiempo real.

Se prevé que el segmento de funciones definidas por PIN experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de medidas de seguridad y procesos de autenticación mejorados para prevenir transacciones fraudulentas en pagos digitales. Las soluciones definidas por PIN son especialmente valiosas para transacciones digitales de alto valor y contenido basado en suscripciones.

- Por tipo de autenticación

Según el tipo de autenticación, el mercado se segmenta en autenticación de un factor y autenticación de dos factores. La autenticación de un factor representó la mayor cuota de ingresos en 2025 debido a su facilidad de uso y rápida adopción en plataformas de contenido digital. Permite un procesamiento rápido y requiere un mínimo esfuerzo por parte del usuario, lo que facilita su adopción masiva en juegos casuales y compras a través de aplicaciones.

Se prevé que la autenticación de dos factores experimente el mayor crecimiento entre 2026 y 2033, impulsada por la creciente preocupación por el fraude digital y la necesidad de medidas de seguridad más estrictas para proteger la información de pago de los consumidores. Las instituciones financieras, los operadores de telecomunicaciones y los proveedores de contenido digital están adoptando cada vez más la autenticación de dos factores para aumentar la confianza y reducir el riesgo de transacciones no autorizadas.

- Por plataforma

En función de la plataforma, el mercado se segmenta en Windows, Android e iOS. Android representó la mayor cuota de ingresos en 2025, impulsada por la mayor penetración de los smartphones Android a nivel mundial y la creciente preferencia por los pagos móviles en las economías emergentes. El ecosistema abierto de Android permite a los proveedores de DCB llegar a una base de consumidores más amplia, lo que facilita los modelos de suscripción y los micropagos.

Se prevé que el segmento de iOS experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente adopción de dispositivos Apple, la popularidad de las suscripciones a aplicaciones y la integración con los sistemas de pago de iOS para transacciones seguras de facturación digital. La base de usuarios premium de dispositivos iOS suele realizar compras de contenido digital de alto valor, lo que acelera la adopción de soluciones de facturación a través del operador.

- Por uso final

Según su uso final, el mercado se segmenta en aplicaciones y juegos, medios digitales y otros. El segmento de aplicaciones y juegos representó la mayor cuota de mercado en 2025, debido al auge de la industria de los videojuegos móviles y la comodidad de la facturación a través del operador para las compras dentro de las aplicaciones. Los jugadores y usuarios de aplicaciones prefieren DCB para realizar pagos instantáneos y sin complicaciones, sin necesidad de tarjetas de crédito ni monederos digitales.

Se prevé que el segmento de medios en línea experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de servicios de streaming, libros electrónicos y plataformas de contenido digital por suscripción que utilizan la facturación a través del operador para pagos instantáneos y sencillos. Se espera que esta transición hacia el entretenimiento y el consumo de contenido digital impulse la adopción de la facturación a través del operador en las plataformas de medios en línea a nivel mundial.

Análisis regional del mercado de facturación directa a través del operador

- América del Norte dominó el mercado de facturación directa a través del operador con la mayor cuota de ingresos, un 39,8 % en 2025, impulsada por la alta penetración de los teléfonos inteligentes, la adopción generalizada de métodos de pago digitales y una creciente preferencia por transacciones móviles cómodas y seguras.

- Los consumidores de la región valoran cada vez más la integración perfecta de la facturación del operador con las tiendas de aplicaciones, las plataformas de juegos y los servicios de medios en línea, lo que permite compras sin fricciones sin necesidad de tarjetas de crédito ni cuentas bancarias.

- Esta adopción generalizada se ve respaldada además por una sólida infraestructura de telecomunicaciones, altos ingresos disponibles y una creciente demanda de microtransacciones, lo que establece la facturación directa a través del operador como un método de pago preferido tanto para contenido digital como para compras dentro de las aplicaciones.

Análisis del mercado de facturación directa a través del operador en EE. UU.

El mercado estadounidense de facturación directa a través del operador (DCB) acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por el rápido crecimiento de las aplicaciones móviles, los videojuegos y los servicios de streaming online. Los consumidores están adoptando cada vez más la facturación a través del operador como una alternativa cómoda y segura a los métodos de pago tradicionales. La sólida infraestructura de redes móviles, el uso generalizado de smartphones y las alianzas entre operadores de telecomunicaciones y proveedores de servicios digitales están acelerando aún más el crecimiento del mercado. Además, la integración de la DCB con servicios de suscripción y microtransacciones está contribuyendo significativamente a la expansión del mercado.

Análisis del mercado europeo de facturación directa a través del operador

Se prevé que el mercado europeo de facturación directa a través del operador experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de pagos móviles, las estrictas normativas de seguridad de datos y el auge de las transacciones sin efectivo. El aumento de la adopción de smartphones y la urbanización, junto con las iniciativas gubernamentales que promueven los pagos digitales, están impulsando la adopción de la facturación directa a través del operador. La región está experimentando un crecimiento significativo en aplicaciones, juegos y plataformas de medios en línea, y tanto los operadores de telecomunicaciones consolidados como los emergentes están mejorando su infraestructura de facturación para satisfacer la demanda de los consumidores.

Análisis del mercado de facturación directa a través del operador en el Reino Unido

Se prevé que el mercado británico de facturación directa a través del operador experimente un fuerte crecimiento entre 2026 y 2033, impulsado por la creciente adopción de aplicaciones móviles, juegos en línea y servicios de suscripción. Los consumidores buscan cada vez más soluciones de pago seguras y sencillas, sin necesidad de tarjetas de crédito o débito. Se espera que la infraestructura digital bien desarrollada del país y la creciente colaboración entre los proveedores de telecomunicaciones y las plataformas de contenido digital impulsen aún más la expansión del mercado.

Análisis del mercado alemán de facturación directa a través del operador

Se prevé que el mercado alemán de facturación directa a través del operador experimente un crecimiento notable entre 2026 y 2033, impulsado por la creciente penetración de los smartphones, el aumento del consumo de contenido digital y la mejora de las medidas de seguridad en las transacciones móviles. La sólida infraestructura de telecomunicaciones de Alemania, junto con un estricto cumplimiento normativo para los pagos digitales, incentiva tanto a consumidores como a empresas a adoptar soluciones de facturación directa a través del operador. La integración con aplicaciones, plataformas de juegos y servicios multimedia está impulsando la demanda tanto en usuarios individuales como en empresas.

Análisis del mercado de facturación directa a través del operador en Asia-Pacífico

Se prevé que el mercado de facturación directa a través del operador en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente penetración de los teléfonos inteligentes, el aumento del consumo de contenido digital y la mayor adopción de métodos de pago móviles en países como China, Japón e India. Las iniciativas gubernamentales que promueven la digitalización y las transacciones sin efectivo están acelerando la adopción de la facturación directa a través del operador. Además, la región está experimentando un auge en los servicios basados en aplicaciones, los videojuegos y los medios de comunicación en línea, lo que, sumado a los servicios de telecomunicaciones asequibles, está impulsando la accesibilidad y el uso de las soluciones de facturación directa a través del operador.

Análisis del mercado japonés de facturación directa a través del operador

Se prevé que el mercado japonés de facturación directa a través del operador experimente un crecimiento significativo entre 2026 y 2033, gracias al avanzado ecosistema móvil del país, la alta penetración de los smartphones y la creciente preferencia por pagos cómodos a través de aplicaciones y plataformas digitales. La integración de la facturación directa con aplicaciones populares, plataformas de juegos y servicios de suscripción está impulsando la expansión del mercado. Además, se espera que el envejecimiento de la población japonesa impulse aún más la demanda de opciones de pago móvil sencillas, seguras y accesibles, tanto para particulares como para empresas.

Análisis del mercado de facturación directa a través del operador en China

El mercado chino de facturación directa a través del operador representó la mayor cuota de ingresos en la región de Asia-Pacífico en 2025, debido a la rápida adopción de teléfonos inteligentes en el país, el amplio consumo de contenido digital y la creciente preferencia por soluciones de pago móvil seguras y convenientes. Las alianzas de los operadores de telecomunicaciones con tiendas de aplicaciones, plataformas de juegos y medios en línea están impulsando la penetración de la facturación directa a través del operador. El auge de las transacciones sin efectivo, junto con la asequibilidad de los servicios móviles, está expandiendo la adopción de esta modalidad en zonas urbanas y semiurbanas, consolidando a China como un mercado clave para la facturación directa a través del operador.

Cuota de mercado de facturación directa a través del operador

El sector de facturación directa a través del operador está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Google LLC (EE. UU.)

- Microsoft (EE. UU.)

- Fortumo (Estonia)

- Bango.net Limited (Reino Unido)

- GRUPO DE MEDIOS NETWORLD (EE. UU.)

- DOCOMO Digital (Japón)

- Boku Inc. (EE. UU.)

- txtNation Limited (Reino Unido)

- Adpay.net.in (India)

- Mobiyo (Turquía)

- TELENITY (EE. UU.)

- ZONG (Pakistán)

- HIGHCO (Francia)

- NTH Mobile (EE. UU.)

- DIMOCO (Austria)

- Analysys Mason (Reino Unido)

- Perfiles Laterales Limitada (Reino Unido)

- Aguas arriba (Grecia)

- Swisscom Ltd (Suiza)

- Tigo Tanzania (Tanzania)

Últimos avances en el mercado global de facturación directa a través del operador

- En septiembre de 2023, Informa Tech, empresa organizadora de eventos, celebró la Cumbre Global de Facturación a través del Operador y Pagos Móviles en el Novotel Amsterdam City. La cumbre reunió a operadores de telecomunicaciones, comercios y líderes del sector para debatir sobre las tendencias actuales, las soluciones de pago alternativas y las tecnologías emergentes. Esta iniciativa promovió la colaboración y las alianzas, mejorando el conocimiento del mercado y creando oportunidades de crecimiento en el sector de la facturación directa a través del operador y los pagos móviles.

- En marzo de 2023, T-Mobile, en el marco de la expansión de su red, colaboró con Ericsson, Nokia, Qualcomm Technologies y Samsung para integrar cuatro canales de espectro de banda media en su red 5G independiente. Esta expansión incluyó servicios de Voz sobre Nueva Radio (VoIP) en cuatro ciudades de Estados Unidos, mejorando el rendimiento de la red, permitiendo velocidades de datos más rápidas y optimizando la experiencia del cliente, lo que fortaleció su posición competitiva en el ecosistema de conectividad y pagos móviles.

- En febrero de 2023, T-Mobile, en colaboración tecnológica, se asoció con Amazon para integrar sus soluciones de red avanzada 5G con los servicios en la nube de AWS. Esta colaboración permite a las empresas implementar de manera eficiente aplicaciones de computación perimetral 5G escalables, mejorando las capacidades operativas y habilitando servicios digitales innovadores, lo que acelera la adopción de soluciones de pago y facturación móviles conectadas.

- En febrero de 2022, Centili, como socio estratégico, unió fuerzas con ZEE5 Global para habilitar la facturación a través del operador para los servicios de streaming en las redes de Zain Bahrain y Zain Saudi Arabia. Esta integración permitió a los clientes pagar por el entretenimiento del sur de Asia mediante facturación móvil, ampliando el acceso al contenido digital, aumentando la comodidad de la suscripción y promoviendo la adopción de la facturación directa a través del operador en toda la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.