Global Direct Carrier Billing Platform Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

128.83 Billion

USD

412.56 Billion

2024

2032

USD

128.83 Billion

USD

412.56 Billion

2024

2032

| 2025 –2032 | |

| USD 128.83 Billion | |

| USD 412.56 Billion | |

| % | |

|

Segmentación del mercado global de plataformas de facturación directa del operador por componente (hardware, software y servicios), tipo (DCB limitado, DCB puro, reenvío MSISDN, ventana base PIN o MO, entre otros), características (ventana predefinida, PIN definido, originado y terminado en dispositivos móviles, entre otros), tipo de autenticación (autenticación de un solo factor y autenticación de dos factores), plataforma (Windows, Android e iOS), uso final (aplicaciones y juegos, medios en línea, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de plataformas de facturación directa del operador

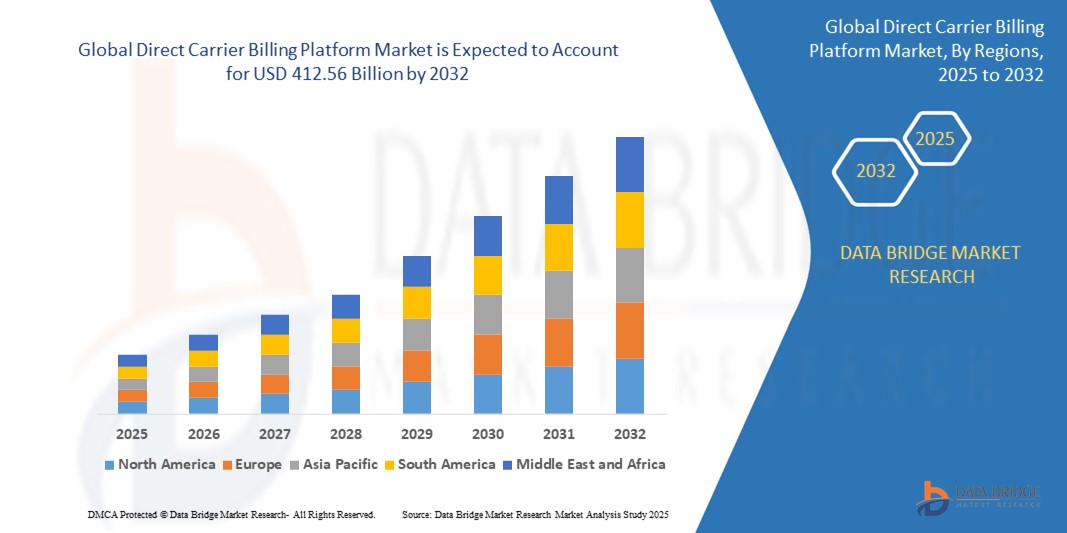

- El tamaño del mercado global de plataformas de facturación directa de operadores se valoró en USD 128,83 mil millones en 2024 y se espera que alcance los USD 412,56 mil millones para 2032 , con una CAGR del 15,66% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente penetración de los teléfonos inteligentes y la creciente demanda de métodos de pago convenientes y seguros que no requieren tarjetas de crédito o cuentas bancarias.

- La expansión de los contenidos y servicios digitales, como los juegos, el streaming y el comercio electrónico, está impulsando un mayor uso de la facturación directa del operador como solución de pago preferida para realizar transacciones fluidas.

Análisis del mercado de plataformas de facturación directa del operador

- El mercado está experimentando un crecimiento significativo debido a la creciente adopción de servicios móviles en las economías emergentes, donde la infraestructura bancaria tradicional es limitada. Esta tendencia impulsa la demanda de soluciones de pago fluidas y accesibles.

- Los avances tecnológicos, como la integración de la autenticación biométrica y la inteligencia artificial, están mejorando la seguridad y la personalización de las plataformas de facturación directa de los operadores, mejorando así la experiencia del usuario y ampliando su atractivo.

- América del Norte domina el mercado de plataformas de facturación directa al operador (DCB), con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por la alta penetración de teléfonos inteligentes, una sólida infraestructura de telecomunicaciones y la rápida adopción de servicios de contenido digital.

- Se espera que la región Asia-Pacífico sea testigo de la tasa de crecimiento más alta en el mercado global de plataformas de facturación directa de operadores, impulsada por la creciente penetración de teléfonos inteligentes, la expansión del consumo de servicios digitales y el acceso limitado a la banca tradicional en las economías emergentes.

- El segmento de software obtuvo la mayor cuota de mercado en ingresos, con un 45%, en 2024, impulsado por la creciente demanda de soluciones de facturación avanzadas que permiten un procesamiento de transacciones fluido y la integración con las redes móviles. Las plataformas de software facilitan la autorización de pagos en tiempo real, la detección de fraudes y el análisis, lo que las hace esenciales para las operaciones de facturación de los operadores.

Alcance del informe y segmentación del mercado de plataformas de facturación directa del operador

|

Atributos |

Perspectivas clave del mercado de la plataforma de facturación directa del operador |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de plataformas de facturación directa del operador

El auge de las soluciones de pago basadas en dispositivos móviles impulsa el crecimiento de la facturación directa a operadores.

- Las plataformas de facturación directa del operador están ganando popularidad como métodos de pago móviles, especialmente en áreas con acceso limitado a la banca tradicional.

- Los consumidores prefieren pagos móviles rápidos, convenientes y seguros que no requieran tarjetas de crédito o cuentas bancarias.

- La tendencia apoya las compras de contenido digital, las transacciones dentro de las aplicaciones y las suscripciones, lo que impulsa el crecimiento del comercio móvil.

- Las funciones de seguridad mejoradas, como la autenticación biométrica y la detección de fraude en tiempo real, aumentan la confianza y la adopción del consumidor.

- Por ejemplo, empresas como Boku se han asociado con importantes tiendas de aplicaciones para permitir pagos móviles sin inconvenientes en todo el mundo.

Dinámica del mercado de las plataformas de facturación directa del operador

Conductor

La creciente adopción de pagos móviles impulsa el crecimiento del mercado.

- El creciente uso de teléfonos inteligentes y un mayor acceso a Internet, especialmente en los mercados emergentes, están impulsando la demanda de métodos de pago más rápidos y convenientes.

- La facturación directa del operador permite a los usuarios cargar las compras directamente a sus facturas de teléfono móvil, eliminando la necesidad de tarjetas de crédito o cuentas bancarias, lo que beneficia a las poblaciones no bancarizadas.

- La expansión de contenidos digitales como aplicaciones, juegos, música y transmisión de video impulsa la necesidad de soluciones de pago compatibles con dispositivos móviles.

- Los operadores de telecomunicaciones y los proveedores de servicios se están asociando para ampliar las opciones de pago y mejorar el alcance de las plataformas de facturación de los operadores.

- Las funciones de seguridad mejoradas, como la autenticación biométrica y la detección de fraudes, están generando confianza en los consumidores, y empresas como Boku se asocian con las principales tiendas de aplicaciones para facilitar los pagos móviles seguros.

Restricción/Desafío

El complejo entorno regulatorio y los riesgos de fraude limitan el crecimiento del mercado.

- Navegar por requisitos regulatorios diversos y complejos en las distintas regiones crea desafíos operativos y ralentiza la expansión del mercado.

- El cumplimiento de las regulaciones financieras, las leyes de privacidad de datos y las normas de protección del consumidor exige importantes recursos de los operadores de telecomunicaciones y los proveedores de plataformas.

- El riesgo de fraude es una preocupación importante, ya que las transacciones no autorizadas facturadas a cuentas móviles pueden generar disputas, devoluciones de cargos y pérdida de confianza del consumidor.

- Las empresas más pequeñas tienen dificultades para implementar medidas de seguridad avanzadas, mientras que las empresas más grandes deben invertir continuamente en tecnologías de prevención del fraude para contrarrestar las amenazas en evolución.

- Los altos costos de mantenimiento de sistemas seguros y compatibles actúan como barreras para el crecimiento, limitando la escalabilidad y una adopción más amplia de plataformas de facturación directa de operadores.

Alcance del mercado de las plataformas de facturación directa del operador

El mercado está segmentado según el componente, el tipo, las características, el tipo de autenticación, la plataforma y el uso final.

- Por componente

Según sus componentes, el mercado de plataformas de facturación directa de operadores se segmenta en hardware, software y servicios. El segmento de software obtuvo la mayor cuota de mercado en ingresos, con un 45%, en 2024, impulsado por la creciente demanda de soluciones de facturación avanzadas que permitan un procesamiento de transacciones fluido y la integración con las redes móviles. Las plataformas de software facilitan la autorización de pagos en tiempo real, la detección de fraudes y el análisis, lo que las hace esenciales para las operaciones de facturación de los operadores.

Se espera que el segmento de servicios experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente necesidad de servicios administrados, atención al cliente y soluciones de facturación personalizadas, especialmente entre las pequeñas y medianas empresas que buscan optimizar las experiencias de pago móvil.

- Por tipo

Según el tipo, el mercado de plataformas de facturación directa al operador se segmenta en facturación directa limitada al operador, facturación directa pura al operador, reenvío MSISDN, ventana base PIN o MO, entre otras. La facturación directa pura al operador representó la mayor cuota de mercado en ingresos, con un 40%, en 2024, gracias a su amplia adopción en la compra de contenido digital y los pagos dentro de aplicaciones gracias a su comodidad y facilidad de uso.

Se espera que el segmento de reenvío MSISDN experimente la tasa de crecimiento más rápida entre 2025 y 2032, ya que ofrece métodos mejorados de seguridad y verificación, lo que lo hace popular entre los operadores de telecomunicaciones y los proveedores de servicios.

- Por características

Según sus características, el mercado de plataformas de facturación directa del operador se segmenta en ventanas predefinidas, definidas por PIN, originadas en el móvil, terminadas en el móvil, entre otras. El segmento originado en el móvil tuvo la mayor participación de mercado, con un 38%, en 2024, gracias a que facilita las transacciones iniciadas por el consumidor, lo que mejora el control y la comodidad del usuario.

Se espera que el segmento definido con PIN experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por las crecientes preocupaciones de seguridad y la demanda de medidas de autenticación para evitar transacciones no autorizadas.

- Por tipo de autenticación

Según el tipo de autenticación, el mercado de plataformas de facturación directa de operadores se segmenta en autenticación de un solo factor y autenticación de dos factores. La autenticación de un solo factor dominó el mercado con una cuota del 60 % en 2024 gracias a su simplicidad y velocidad, lo que resulta atractivo para una amplia base de consumidores. Este método permite un acceso rápido y sencillo, lo que lo hace popular entre los usuarios que priorizan la comodidad sobre las medidas de seguridad complejas. Su uso generalizado se ve respaldado por numerosos proveedores de servicios que optan por este proceso de autenticación simplificado.

Se prevé que el segmento de la autenticación de dos factores experimente el mayor crecimiento entre 2025 y 2032, impulsado por requisitos regulatorios más estrictos y un mayor enfoque en la prevención del fraude. Este método proporciona una capa adicional de seguridad al combinar lo que el usuario sabe con lo que tiene, lo que reduce significativamente el riesgo de acceso no autorizado. La creciente concienciación sobre ciberseguridad entre consumidores y empresas está acelerando aún más su adopción.

- Por plataforma

En cuanto a la plataforma, el mercado de plataformas de facturación directa al operador se segmenta en Windows, Android e iOS. El segmento Android tuvo la mayor cuota de mercado, con un 55%, en 2024, gracias a su amplia base de usuarios a nivel mundial y a su compatibilidad con numerosas aplicaciones de facturación al operador. El código abierto de Android y la disponibilidad de diversas opciones de dispositivos contribuyen a su posición dominante. Además, muchos operadores de telecomunicaciones y desarrolladores de aplicaciones priorizan Android debido a su amplio alcance en diversas regiones.

Se prevé que el segmento iOS experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente adopción de iPhones y la demanda de opciones de pago móvil seguras entre los usuarios premium. La continua inversión de Apple en funciones de privacidad y tecnologías de pago seguro como Face ID y Touch ID refuerza la confianza del usuario. Además, el creciente ecosistema de aplicaciones compatibles con la facturación del operador en dispositivos iOS contribuye a esta expansión.

- Por uso final

Según el uso final, el mercado de plataformas de facturación directa al operador se segmenta en aplicaciones y juegos, contenido multimedia en línea y otros. Este segmento representó la mayor cuota de mercado en ingresos, con un 50%, en 2024, impulsado por el auge de la industria de los juegos móviles y la preferencia por opciones sencillas de compra dentro de la aplicación. El auge de los juegos móviles y las frecuentes microtransacciones generan una fuerte demanda de la facturación directa al operador como una solución de pago práctica. Este segmento continúa impulsando el crecimiento a medida que los desarrolladores y las plataformas buscan métodos de monetización eficientes.

Se prevé que el segmento de medios en línea experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente consumo de servicios de streaming, música y contenido digital en dispositivos móviles. El auge de los modelos de suscripción y la creciente accesibilidad a internet móvil son factores clave que impulsan esta tendencia. Además, las alianzas entre proveedores de medios y plataformas de facturación de operadores facilitan experiencias de pago fluidas, lo que anima a más usuarios a adoptar la facturación directa de operadores para la compra de contenido digital.

Análisis regional del mercado de plataformas de facturación directa del operador

- América del Norte domina el mercado de plataformas de facturación directa al operador (DCB), con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por la alta penetración de teléfonos inteligentes, una sólida infraestructura de telecomunicaciones y la rápida adopción de servicios de contenido digital.

- Los consumidores prefieren cada vez más DCB por su facilidad de uso, seguridad y capacidad para facilitar pagos sin tarjetas de crédito.

- El liderazgo de la región se ve respaldado además por la popularidad de las tiendas de aplicaciones, las plataformas de medios basadas en suscripción y los servicios de juegos.

- Las inversiones continuas de los operadores de telecomunicaciones y los proveedores de servicios digitales para mejorar las capacidades de DCB también desempeñan un papel vital.

Análisis del mercado de plataformas de facturación directa de operadores de EE. UU.

Estados Unidos representó el 82,3 % del mercado norteamericano en 2024, impulsado por la alta participación de los consumidores en juegos móviles, medios digitales y contenido OTT. La creciente tendencia a las transacciones sin efectivo y la demanda de pagos seguros y sin fricciones siguen impulsando la adopción de DCB. Grandes empresas como Boku y T-Mobile están innovando activamente en este sector, lo que permite una integración fluida con los ecosistemas digitales. Las sólidas alianzas con plataformas de streaming y proveedores de aplicaciones móviles refuerzan la expansión del mercado.

Análisis del mercado de la plataforma de facturación directa de operadores en Europa

Se prevé que Europa experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente demanda de pagos digitales seguros y marcos regulatorios que fomentan modelos de pago alternativos. El DCB está ganando terreno en países con menor uso de tarjetas de crédito, donde predominan las transacciones móviles. El alto uso de smartphones, junto con el aumento del consumo de contenido digital en dispositivos móviles, impulsa el crecimiento del mercado. Los operadores de telecomunicaciones están ampliando la cobertura del DCB a los segmentos de entretenimiento, transporte y pago de servicios públicos.

Análisis del mercado de plataformas de facturación directa de operadores del Reino Unido

Se prevé que el Reino Unido experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por el aumento de las compras de contenido móvil y la creciente adopción de servicios de suscripción. Los consumidores valoran la comodidad y la seguridad de la facturación del operador, especialmente para compras de bajo coste como servicios de streaming, juegos y transporte. El entorno regulatorio que promueve la seguridad de las transacciones móviles y la alta penetración del internet móvil contribuyen a esta tendencia. Las alianzas estratégicas entre las telecomunicaciones y los comercios digitales continúan expandiendo la oferta de DCB en el mercado.

Análisis del mercado de la plataforma de facturación directa de operadores en Alemania

Se prevé que el mercado alemán de plataformas DCB experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de transacciones digitales seguras y cómodas. Dado que los consumidores buscan opciones de pago móvil fluidas, DCB se consolida como la solución predilecta para suscripciones recurrentes y compras de aplicaciones.

La presencia de importantes empresas de telecomunicaciones y la alta adopción de smartphones aumentan el potencial de crecimiento. Además, se espera que la integración de DCB con servicios de valor añadido, como los medios online y los juegos en la nube, impulse aún más la adopción.

Análisis del mercado de plataformas de facturación directa de operadores en Asia-Pacífico

Se prevé que Asia-Pacífico experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente adopción de teléfonos inteligentes, la expansión de los servicios digitales y el acceso limitado a la banca tradicional en muchas zonas. El DCB es un facilitador vital de la inclusión financiera en países como India, Indonesia y Filipinas. Las iniciativas digitales impulsadas por los gobiernos y una población joven con conocimientos tecnológicos son clave para el crecimiento. La región también se beneficia de una sólida infraestructura de telecomunicaciones y de actores locales que ofrecen contenido y opciones de facturación localizados.

Análisis del mercado de la plataforma de facturación directa de operadores en Japón

Se prevé que Japón experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por el comportamiento de los consumidores de alta tecnología y las sólidas alianzas con el sector de las telecomunicaciones. La amplia base de usuarios móviles del país, combinada con el alto uso de medios y juegos móviles, lo convierte en un terreno fértil para la adopción de DCB. Los ecosistemas digitales avanzados y la popularidad de los servicios de streaming y juegos móviles impulsan aún más la demanda. Las telecomunicaciones también están explorando DCB para servicios más allá del entretenimiento, como el transporte y el comercio minorista.

Análisis del mercado de la plataforma de facturación directa de operadores de China

China obtuvo la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a una enorme base de usuarios móviles, el uso generalizado de billeteras móviles y una población digitalmente activa. El DCB se perfila como una opción de pago complementaria a plataformas dominantes como WeChat Pay y Alipay. Los sólidos ecosistemas nacionales de aplicaciones, el apoyo gubernamental a la innovación en pagos digitales y la rápida urbanización siguen impulsando el crecimiento del DCB. Los proveedores locales de telecomunicaciones y servicios digitales están invirtiendo fuertemente en mejorar la infraestructura y la cobertura de facturación de operadores.

Cuota de mercado de la plataforma de facturación directa del operador

La industria de las plataformas de facturación directa de operadores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Google LLC (EE. UU.)

- Microsoft (EE. UU.)

- Fortumo (Estonia)

- Bango.net Limited (Reino Unido)

- NETWORLD MEDIA GROUP (EE. UU.)

- DOCOMO Digital (Japón)

- Boku Inc. (EE. UU.)

- txtNation Limited (Reino Unido)

- Adpay.net.in (India)

- Mobiyo (Turquía)

- TELENITY (EE. UU.)

- ZONG (Pakistán)

- HIGHCO (Francia)

- NTH Mobile (EE. UU.)

- DIMOCO (Austria)

- Analysys Mason (Reino Unido)

- Perfiles laterales Limited (Reino Unido)

- Upstream (Grecia)

- Swisscom Ltd (Suiza)

- Tigo Tanzania (Tanzania)

Últimos avances en el mercado global de plataformas de facturación directa de operadores

- En septiembre de 2023, Informa Tech organizó la Cumbre Global de Facturación de Operadores y Pagos Móviles en el Novotel Amsterdam City, que reunió a operadores de telecomunicaciones, comercios y líderes del sector. El evento destacó las tendencias actuales del mercado, los métodos de pago alternativos y las tecnologías emergentes, a la vez que promovió las colaboraciones para generar nuevas oportunidades en los sectores de la facturación directa de operadores y el dinero móvil.

- En marzo de 2023, T-Mobile alcanzó un hito tecnológico al colaborar con Ericsson, Nokia, Qualcomm Technologies y Samsung para agregar cuatro canales de espectro de banda media a su red 5G independiente. La compañía también expandió los servicios de Voz sobre Radio a cuatro ciudades de EE. UU., mejorando el rendimiento del 5G y la experiencia del cliente.

- En febrero de 2023, T-Mobile se asoció con Amazon para integrar sus Soluciones de Red Avanzada 5G con los servicios en la nube de AWS. Esta alianza permite a las empresas implementar rápidamente aplicaciones escalables de computación en el borde 5G, mejorando la eficiencia operativa mediante conectividad avanzada y tecnología en la nube.

- En febrero de 2022, Centili se asoció con ZEE5 Global para habilitar la facturación de operadores para los servicios de streaming en las redes Zain Bahrain y Zain Saudi Arabia. Esta alianza mejoró el acceso al entretenimiento del sur de Asia al permitir a los clientes pagar mediante facturación móvil, lo que refleja la creciente integración del contenido digital y las soluciones de pago móvil.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.