Global Disease Specific Medical Nutrition Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.17 Billion

USD

48.97 Billion

2025

2033

USD

26.17 Billion

USD

48.97 Billion

2025

2033

| 2026 –2033 | |

| USD 26.17 Billion | |

| USD 48.97 Billion | |

| % | |

|

Enfermedades Reforzadas por Enfermedades Específicas, Nutrición Clínica Pediátrica y Nutrición Clínica Geriatrica, Tipo de Producto (Fórmulas de Aminoácidos, Nutrición Basada en Carbohidratos, Emulsiones de Lipid, Vitamina y Mineral Blends, Elementos de Rastreo y Nutrición Oral

Nutrición Médica Específica de la EnfermedadTamaño del mercado

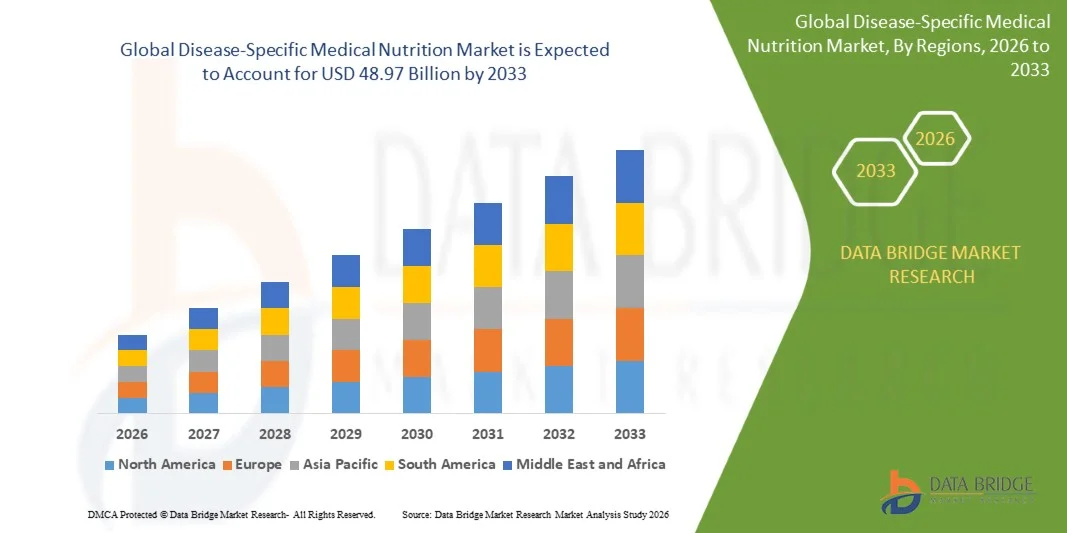

- El tamaño del mercado mundial de nutrición médica específica para enfermedades se valoró enUSD 26.17 billion in 2025y se espera que alcanceUSD 48.97 billion by 2033, aCAGR of 8.15%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas como la diabetes, el cáncer, los trastornos renales y las condiciones gastrointestinales, lo que aumenta la necesidad de intervenciones nutricionales específicas en los entornos de atención clínica

- Además, el envejecimiento de la población y la mayor incidencia de la malnutrición relacionada con las enfermedades están fortaleciendo la demanda de formulaciones nutricionales especializadas, mientras que los avances en la ciencia de la nutrición médica y la mejora de la adopción hospitalaria están acelerando el uso de soluciones dietéticas específicas para las enfermedades, lo que contribuye significativamente a la expansión del mercado

Nutrición Médica Específica de la EnfermedadMarket Analysis

- La nutrición médica específica de la enfermedad se refiere a productos dietéticos formulados clínicamente diseñados para satisfacer los requisitos nutricionales únicos de los pacientes que sufren de enfermedades específicas como la diabetes, complicaciones relacionadas con la oncología, deficiencia renal y trastornos metabólicos

- La dependencia cada vez mayor de la terapia nutricional basada en pruebas en hospitales, hogares y centros de atención a largo plazo está impulsando la adopción, ya que estos productos ayudan a mejorar los resultados de la recuperación de pacientes, gestionar la progresión de enfermedades y abordar las deficiencias de nutrientes asociadas con enfermedades crónicas

- América del Norte dominaba el mercado de nutrición médica específica para enfermedades con una cuota de 47,2%en 2025, debido a una alta prevalencia de enfermedades crónicas como el cáncer, la diabetes y los trastornos renales, junto con una fuerte adopción de terapias clínicas avanzadas de nutrición en el hospital y el hogar

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido del mercado de nutrición médica específica para enfermedades durante el período previsto debido al aumento del gasto sanitario, el aumento de la carga de la enfermedad y la mejora del acceso a terapias de nutrición clínica en países como China, India y Japón

- El segmento de nutrición enteral dominó el mercado con una cuota de mercado del 45,5% en 2025, debido a su fuerte preferencia clínica para pacientes con vías gastrointestinales funcionales que requieren apoyo nutricional a largo plazo. Los hospitales y los entornos críticos de atención adoptan ampliamente la alimentación de entrada debido a su eficiencia en función del costo, menor riesgo de infección y capacidad para mantener la integridad intestinal

Ámbito de presentación de informesNutrición Médica Específica de la EnfermedadMarket Segmentation

| Atributos | Nutrición Médica Específica de la EnfermedadClaveMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Nutrición Médica Específica de la EnfermedadTendencias de mercado

“Rising Adoption of Personalized Disease-Specific Medical Nutrition Solutions”

- Una tendencia significativa en el mercado de nutrición médica específica para la enfermedad es el creciente cambio hacia formulaciones clínicas personalizadas de nutrición diseñadas para satisfacer requisitos metabólicos y relacionados con la enfermedad específicos para los pacientes, especialmente en condiciones como oncología, diabetes, trastornos renales y enfermedades gastrointestinales. Esta tendencia está siendo impulsada por los avances en la ciencia nutricional y la creciente integración de datos clínicos en la planificación dietética dentro de los sistemas sanitarios

- Por ejemplo, Abbott Laboratories ofrece productos especializados de nutrición médica como Secure y Glucerna que son ampliamente utilizados en hospitales y centros de atención a domicilio para pacientes que requieren tratamiento nutricional específico en diabetes y atención de recuperación. Estas soluciones apoyan mejores resultados de los pacientes abordando las necesidades dietéticas específicas de las condiciones bajo supervisión médica

- La integración de la medicina de precisión con la nutrición clínica se está expandiendo a medida que los proveedores de atención médica están adaptando cada vez más intervenciones nutricionales basadas en biomarcadores, progresión de enfermedades y respuesta al tratamiento. Esto refuerza el papel de la nutrición específica para la enfermedad en la mejora de la eficacia terapéutica y las tasas de recuperación de pacientes

- Los hospitales e instituciones clínicas están incorporando cada vez más la terapia nutricional en los protocolos de tratamiento estándar para las condiciones crónicas y agudas, mejorando el uso de fórmulas especializadas en atención crítica y gestión de enfermedades a largo plazo. Esto mejora la eficiencia de la recuperación y reduce los riesgos de complicación asociados con la malnutrición

- La atención cada vez mayor en la atención preventiva de la salud también contribuye a la demanda de soluciones nutricionales específicas para las condiciones destinadas a gestionar la evolución de las enfermedades y reducir las tasas de hospitalización. Este cambio es alentador la intervención nutricional anterior en poblaciones de pacientes de alto riesgo

- El mercado es testigo de una creciente colaboración entre proveedores de atención médica y empresas de nutrición para desarrollar formulaciones científicamente validadas para condiciones complejas de enfermedad. Esto refuerza la transición hacia enfoques de nutrición médica más específicos y basados en pruebas a nivel mundial

Dinámica del Mercado de Nutrición Médica Específica de la Enfermedad

Conductor

“Prevalencia creciente de enfermedades crónicas que requieren apoyo nutricional clínico”

- La creciente carga global de enfermedades crónicas como el cáncer, la diabetes, la enfermedad renal crónica y los trastornos gastrointestinales está impulsando significativamente la demanda de soluciones de nutrición médica específicas para enfermedades que apoyen la recuperación del paciente y la gestión de enfermedades a largo plazo. Estas condiciones a menudo requieren la ingesta nutricional controlada para manejar los síntomas, mejorar la inmunidad y mejorar los resultados del tratamiento

- Por ejemplo, Nestlé Health Science proporciona productos especializados de nutrición médica como Peptamen y Modulen IBD que son ampliamente utilizados en la gestión de trastornos de malabsorción y enfermedad inflamatoria intestinal en entornos clínicos. Estas formulaciones ayudan a los pacientes a mantener una nutrición adecuada durante la progresión de enfermedades y el tratamiento médico

- La creciente incidencia de trastornos relacionados con el estilo de vida aumenta la necesidad de intervenciones nutricionales estructuradas que complementen terapias farmacológicas y mejoren la calidad de vida de los pacientes. Los sistemas de atención de la salud están adoptando cada vez más la nutrición médica como parte integrante de los protocolos de gestión de enfermedades crónicas

- La población mundial envejecida está contribuyendo a una mayor demanda de nutrición específica para las enfermedades, ya que las personas de edad son más susceptibles a los trastornos metabólicos y requieren un apoyo dietético específico. Esto refuerza el papel de la nutrición clínica en la gestión de la atención geriátrica

- El aumento continuo de la prevalencia de enfermedades crónicas refuerza la dependencia a largo plazo de los productos de nutrición médica como parte de las vías de tratamiento estándar. Esta demanda sostenida está posicionando la nutrición específica de la enfermedad como un componente crítico de la atención médica moderna

Restraint/Challenge

“Cobertura de alto coste y reembolso limitado”

- El mercado de nutrición médica específica para la enfermedad se enfrenta a desafíos debido al alto costo de formulaciones especializadas, que se desarrollan utilizando investigación clínica avanzada, ingredientes premium y estrictos estándares de cumplimiento regulatorio. Estos factores de costo hacen que esos productos sean menos accesibles para las poblaciones de pacientes sensibles a los precios, en particular en las regiones en desarrollo

- Por ejemplo, Fresenius Kabi produce soluciones nutricionales clínicamente especializadas utilizadas en entornos hospitalarios y de atención crítica, donde altos costos de formulación y producción contribuyen a elevar los precios de usuario final. Esto limita la adopción más amplia en los sistemas sanitarios con asignaciones presupuestarias limitadas para terapias nutricionales

- Las políticas de reembolso limitadas en varios sistemas de salud restringen el acceso de los pacientes a productos de nutrición médica específicos para enfermedades, ya que la cobertura a menudo no se extiende completamente para la terapia nutricional a largo plazo. Esto crea barreras financieras para los pacientes que requieren apoyo nutricional sostenido

- La falta de marcos normalizados de reembolso en distintas regiones da lugar a tasas de adopción incoherentes y a una penetración desigual del mercado. Los pacientes en entornos no reembolsados a menudo dependen de los gastos fuera de bolsillo, reduciendo la asequibilidad general del producto

- El impacto combinado de los altos precios y los reembolsos restringidos sigue desafiando la expansión del mercado, exigiendo que los fabricantes y los responsables de la formulación de políticas trabajen para optimizar los costos y mejorar los mecanismos de cobertura sanitaria

Ámbito del Mercado de Nutrición Médica Específico

El mercado se segmenta por tipo, tipo de producto, vía de administración, aplicación y canal de distribución.

• Por tipo

Sobre la base del tipo, el mercado de nutrición médica específica para la enfermedad se segmenta en nutrición enteral, nutrición parenteral, suplementos nutricionales orales, nutrición clínica pediátrica y nutrición clínica geriátrica. El segmento de nutrición enteral dominó la mayor cuota de ingresos del mercado del 45,5% en 2025 debido a su fuerte preferencia clínica para pacientes con tractos gastrointestinales funcionales que requieren apoyo nutricional a largo plazo. Los hospitales y los centros de atención críticos adoptan ampliamente la alimentación en el ingreso debido a su eficiencia en función de los costos, menor riesgo de infección y capacidad para mantener la integridad intestinal. El aumento de la prevalencia de enfermedades crónicas, casos de trauma y necesidades de recuperación postquirúrgica refuerza aún más su demanda. El segmento se beneficia de protocolos clínicos establecidos y de la disponibilidad de formulaciones de alimentación avanzada adaptadas a los requisitos específicos para enfermedades.

Se prevé que el segmento de nutrición clínica pediátrica sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente conciencia de la nutrición de la primera vida y la creciente incidencia de trastornos metabólicos pediátricos y gastrointestinales. La atención cada vez mayor en la gestión de la malnutrición y las deficiencias de crecimiento en los lactantes y los niños apoya la adopción de formulaciones nutricionales especializadas. Los proveedores de atención médica están recomendando cada vez más terapias nutricionales específicas para mejorar los resultados de recuperación en pacientes pediátricos. Ampliar el acceso a la salud en las economías emergentes y mejorar las tasas de diagnóstico también contribuyen a la expansión de segmentos.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en formulaciones de aminoácidos, nutrición basada en carbohidratos, emulsiones de lípidos, mezclas de vitaminas y minerales, elementos de traza y suplementos nutricionales orales. El segmento de suplementos nutricionales orales mantuvo la mayor cuota de ingresos del mercado en 2025 debido a su uso generalizado en la gestión de la malnutrición en los entornos hospitalarios y domésticos. Estos productos son fáciles de administrar, rentables y adecuados para una amplia base de pacientes, incluyendo a personas mayores y enfermas crónicamente. El aumento de la incidencia de deficiencias nutricionales relacionadas con las enfermedades apoya aún más la demanda constante. Una fuerte disponibilidad en todos los canales de salud y venta al por menor aumenta la accesibilidad y la adopción.

Se proyecta que el segmento de formulaciones de aminoácidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento del uso en atención crítica y manejo de enfermedades especializadas como trastornos hepáticos, enfermedades renales y caquexia relacionada con el cáncer. Estas formulaciones desempeñan un papel clave en el apoyo a los requisitos metabólicos en pacientes que no pueden tolerar la nutrición estándar. Los avances en nutrición precisa y enfoques terapéuticos personalizados están fortaleciendo el crecimiento de segmentos. El aumento de los ingresos de la UCI y la ampliación de la infraestructura hospitalaria aceleran aún más la adopción.

• Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en alimentación oral, en tubos de entrada y en nutrición intravenosa parenteral. El segmento de la ruta oral dominó la mayor cuota de ingresos del mercado en 2025 debido a su facilidad de uso, el cumplimiento del paciente y la idoneidad para deficiencias nutricionales leves a moderadas. Es muy preferido en los entornos ambulatorios y de atención a domicilio donde los pacientes requieren apoyo nutricional a largo plazo sin procedimientos invasivos. La creciente conciencia de la atención preventiva y la intervención nutricional temprana impulsa aún más la adopción. La disponibilidad de formulaciones orales específicas para enfermedades aumenta su relevancia clínica en múltiples condiciones.

Se espera que el segmento de nutrición parenteral sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de casos de disfunción gastrointestinal grave y enfermedad crítica que requieren alimentación intravenosa. Los hospitales y las unidades de cuidados intensivos están ampliando su uso de la nutrición parenteral para los pacientes que no pueden absorber nutrientes a través del tracto digestivo. Los avances tecnológicos en la estabilidad de la formulación y los sistemas de infusión están mejorando la seguridad y la eficiencia. El aumento de los procedimientos quirúrgicos y los tratamientos contra el cáncer contribuyen aún más a la expansión del segmento.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en atención al cáncer, trastornos gastrointestinales, enfermedades neurológicas, gestión de la diabetes, obesidad, insuficiencia renal, enfermedades pulmonares y malnutrición pediátrica. El segmento de atención del cáncer mantuvo la mayor cuota de ingresos del mercado en 2025 debido a la alta prevalencia de malnutrición relacionada con el cáncer y el mayor uso de la terapia nutricional durante la quimioterapia y la radioterapia. Los pacientes sometidos al tratamiento del cáncer a menudo requieren nutrición especializada para mantener la fuerza y mejorar los resultados del tratamiento. La creciente infraestructura oncológica y las directrices de atención de apoyo refuerzan aún más la demanda. El aumento de la incidencia mundial del cáncer sigue fortaleciendo el dominio del segmento.

Se prevé que el segmento de obesidad sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de la prevalencia de trastornos metabólicos relacionados con la obesidad y la creciente demanda de intervenciones nutricionales estructuradas. Los sistemas de atención médica se centran en terapias de nutrición médica para apoyar la gestión de peso y reducir las comorbilidades. El aumento de la conciencia sobre las enfermedades relacionadas con el estilo de vida y los enfoques preventivos de la atención de la salud apoya aún más el crecimiento. El desarrollo de formulaciones nutricionales adaptadas para el control metabólico está acelerando la adopción en entornos clínicos.

• Canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en hospitales, compuestos de farmacias, farmacias minoristas y plataformas de comercio electrónico. El segmento de hospitales dominó la mayor cuota de ingresos del mercado en 2025 debido al alto volumen de tratamientos de atención crítica y los requisitos de terapia nutricional en pacientes. Los hospitales sirven como punto primario de administración para la nutrición intrafamiliar y parenteral en pacientes gravemente enfermos. La infraestructura clínica sólida y la disponibilidad de equipos especializados de apoyo a la nutrición aumentan aún más el dominio del segmento. El aumento de las tasas de hospitalización de enfermedades crónicas y agudas sigue apoyando la demanda.

Se espera que el segmento de las plataformas de comercio electrónico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de la adopción digital de salud y el aumento de la preferencia por la entrega cómoda de productos nutricionales en el hogar. Los pacientes que administran condiciones crónicas están comprando suplementos nutricionales orales a través de canales en línea. Ampliar la penetración de Internet y la creciente integración de la telesalud aceleran aún más la expansión del segmento. Los precios competitivos y la amplia disponibilidad de productos aumentan la accesibilidad y adopción del consumidor.

Análisis regional del Mercado de Nutrición Médica Específica

- América del Norte dominaba el mercado de nutrición médica específica para la enfermedad con la mayor proporción de ingresos del 47,2% en 2025, impulsado por una alta prevalencia de enfermedades crónicas como el cáncer, la diabetes y los trastornos renales, junto con una fuerte adopción de terapias clínicas avanzadas de nutrición en los centros hospitalarios y de atención a domicilio

- La región se beneficia de una infraestructura sanitaria bien establecida, una gran conciencia de la malnutrición relacionada con las enfermedades y una fuerte presencia de las principales empresas de nutrición médica. Aumentar la demanda de apoyo nutricional personalizado e intervención terapéutica temprana refuerza aún más el crecimiento del mercado

- Los altos gastos sanitarios y los sistemas de reembolso favorables también apoyan la utilización generalizada de soluciones nutricionales específicas para enfermedades en toda la región

U.S. Disease-Specific Medical Nutrition Market

EE.UU. mantuvo la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por una alta carga de enfermedades crónicas y relacionadas con el estilo de vida y una fuerte integración de la nutrición médica en protocolos de tratamiento clínico. Los hospitales y los centros de atención a largo plazo adoptan ampliamente la nutrición intrarregional y parenteral para los pacientes de atención crítica y recuperación postoperatoria. El creciente énfasis en el apoyo nutricional a la oncología y la gestión de la diabetes acelera aún más la demanda. Los sistemas avanzados de atención médica, las actividades de RículoD fuertes y la presencia de las principales empresas de nutrición contribuyen significativamente a la expansión del mercado.

Mercado de Nutrición Médica Específico de Europa

Se prevé que el mercado de nutrición médica específica para la enfermedad de Europa se expanda en un CAGR constante durante el período previsto, con el apoyo de aumentar la población envejecida y aumentar la incidencia de enfermedades crónicas que requieren apoyo nutricional especializado. Los marcos regulatorios sólidos y las directrices establecidas de nutrición clínica promueven la adopción estructurada en hospitales y centros de atención. El creciente enfoque en la nutrición de las personas de edad y la recuperación de la atención postaguda apoya aún más el crecimiento del mercado. La expansión de los servicios de atención de la salud en el hogar y el aumento de la conciencia de la gestión dietética específica de enfermedades también contribuyen a la demanda regional.

U.K. Mercado de Nutrición Médica Específica

Se prevé que el mercado de los Estados Unidos crecerá en un notable CAGR durante el período previsto, impulsado por una mayor prevalencia de malnutrición en las poblaciones hospitalizadas y de ancianos. Los proveedores de atención médica están integrando cada vez más la terapia de nutrición médica en las vías de tratamiento para el cáncer, los trastornos gastrointestinales y las condiciones neurológicas. Aumentar la demanda de apoyo nutricional a domicilio y el creciente uso de suplementos nutricionales orales apoya aún más el crecimiento del mercado. Marcos sólidos de salud impulsados por el NHS y mayor conciencia clínica contribuyen a una adopción más amplia de soluciones nutricionales específicas para enfermedades.

Alemania Enfermedades Específicas Mercado de Nutrición Médica

Se espera que el mercado de Alemania se amplíe en un CAGR considerable durante el período previsto, apoyado por una fuerte infraestructura sanitaria y un alto enfoque en la nutrición preventiva y terapéutica. El aumento de la incidencia de enfermedades crónicas y la creciente población geriátrica son factores clave que impulsan la demanda de productos nutricionales especializados. Los hospitales adoptan ampliamente la nutrición interna y parenteral en la gestión de la atención crítica. El fuerte énfasis en eficiencia clínica, calidad de producto y precisión nutricional apoya aún más la expansión del mercado en entornos sanitarios.

Asia-Pacific Disease-Specific Medical Nutrition Market Insight

El mercado de nutrición médica específica para la enfermedad de Asia y el Pacífico está preparado para crecer en la CAGR más rápida de 2026 a 2033, impulsado por el aumento del gasto sanitario, el aumento de la carga de la enfermedad y la mejora del acceso a terapias clínicas de nutrición en países como China, India y Japón. La rápida urbanización y la creciente conciencia de la malnutrición relacionada con las enfermedades están acelerando la adopción en hospitales y centros de atención domiciliaria. Ampliar la infraestructura sanitaria y las iniciativas gubernamentales para mejorar los sistemas de apoyo a la nutrición aumentan aún más el crecimiento. El aumento de la disponibilidad de productos nutricionales asequibles también aumenta la penetración del mercado en toda la región.

Japón Enfermedades Específicas Mercado de Nutrición Médica

El mercado del Japón está experimentando un crecimiento constante debido a su población envejecida rápidamente y una alta prevalencia de condiciones crónicas que requieren atención nutricional especializada. El enfoque fuerte en las instalaciones de atención de la salud de las personas de edad y la atención a largo plazo apoya la demanda constante de productos alimenticios orales y de entrada. La integración de prácticas avanzadas de nutrición clínica en protocolos de tratamiento hospitalario refuerza aún más la adopción. El alto énfasis en la calidad de la salud y la terapia nutricional basada en precisión impulsa la expansión del mercado tanto en entornos institucionales como en el hogar.

China Enfermedades Específicas Mercado de Nutrición Médica

El mercado de nutrición médica específica para la enfermedad de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsada por un gran grupo de pacientes, aumentando la prevalencia de enfermedades crónicas y ampliando la infraestructura sanitaria. Aumentar la conciencia de la terapia clínica de nutrición y el aumento de los ingresos hospitalarios por enfermedades críticas soportan una fuerte demanda de nutrición interna y parenteral. Las iniciativas gubernamentales para mejorar la accesibilidad de la salud y la gestión de la nutrición contribuyen aún más al crecimiento. Las sólidas capacidades de fabricación nacional y la disponibilidad de productos rentables también aumentan la expansión del mercado.

Mercado de Nutrición Médica Específica de la Enfermedad Compartir

La industria de la nutrición médica específica para la enfermedad está dirigida principalmente por empresas bien establecidas, incluyendo:

- Nestlé S.A. (Suiza)

- Danone S.A. (Francia)

- Abbott Laboratories (U.S.)

- Fresenius Kabi AG (Alemania)

- Baxter International Inc. (U.S.)

- B. Braun Melsungen AG (Alemania)

- Mead Johnson Nutrition (Estados Unidos)

- Arla Foods Ingredients Group P/S (Dinamarca)

- Meiji Holdings Co., Ltd.

- Haleon plc (U.K.)

- Nutricia (Países Bajos)

- Reckitt Benckiser Group plc (U.K.)

- Société des Produits Nestlé S.A. (Suiza)

- LONZA Group AG (Suiza)

- Grifols S.A. (España)

Últimos avances en el mercado mundial de nutrición médica de enfermedades específicas

- En marzo de 2026, Nestlé introdujo una innovadora solución nutricional completa diseñada para niños con necesidades especiales de nutrición médica, fortaleciendo su cartera de nutrición clínica pediátrica y mejorando el acceso a la gestión dietética específica de enfermedades en la atención pediátrica. El lanzamiento mejora el apoyo al tratamiento para niños con condiciones metabólicas y crónicas ofreciendo formulaciones de nutrientes adaptadas, aumentando así la adopción clínica en hospitales y centros de atención. Este desarrollo refuerza el liderazgo de Nestlé en nutrición médica pediátrica y apoya la creciente demanda de soluciones especializadas de nutrición terapéutica centradas en los niños a nivel mundial

- En diciembre de 2025, Abbott Laboratories lanzó una formulación avanzada de nutrición médica específica para la enfermedad destinada a mejorar el apoyo metabólico para pacientes con enfermedades críticas y crónicas. La expansión del producto mejora las ofertas clínicas de nutrición de Abbott en los entornos de atención hospitalaria abordando condiciones de alta demanda como recuperación de oncología y deterioro renal. Este desarrollo refuerza la posición de la empresa en la nutrición médica basada en precisión y apoya una mayor adopción de soluciones de nutrición terapéutica formulados científicamente en entornos de cuidados intensivos

- En abril de 2025, Arla Foods Ingredients amplió su presencia en el mercado de la nutrición médica mediante la introducción de nuevas soluciones de ingredientes clínicos basados en leche dirigidas a aplicaciones específicas de enfermedades. La innovación mejora la flexibilidad de formulación para los fabricantes que desarrollan productos de nutrición médica de alta proteína y fácil de digerir. Este desarrollo mejora la eficiencia de los productos en la gestión de la malnutrición y la atención de recuperación, apoyando la creciente demanda de ingredientes nutricionales limpios y de alta calidad en formulaciones de nutrición clínica

- En junio de 2024, Fresenius Kabi introdujo una solución mejorada de nutrición parenteral destinada a mejorar el apoyo nutricional intravenoso para pacientes con enfermedad crítica con disfunción gastrointestinal grave. El desarrollo fortalece su cartera de nutrición hospitalaria mejorando la estabilidad de nutrientes y la seguridad de la infusión. Este avance apoya la creciente demanda de terapias de nutrición de cuidados intensivos y refuerza la fuerte posición de Fresenius Kabi en la nutrición parenteral en sistemas globales de salud

- En octubre de 2023, Nutricia (Danone) fue la primera bebida de nutrición médica formulada para pacientes pediátricos usando ingredientes vegetales y frutales reales, mejorando la palatabilidad y la aceptación entre los niños que requieren apoyo nutricional a largo plazo. La innovación aumenta la adhesión a los regímenes de nutrición terapéutica y apoya mejores resultados clínicos en la malnutrición pediátrica y la gestión de enfermedades. Este desarrollo fortalece el liderazgo de Nutricia en la nutrición médica pediátrica combinando la eficacia clínica con el gusto mejorado y la posición de ingredientes naturales

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.