Global Distributed Temperature Sensing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

770.00 Million

USD

1,352.57 Million

2024

2032

USD

770.00 Million

USD

1,352.57 Million

2024

2032

| 2025 –2032 | |

| USD 770.00 Million | |

| USD 1,352.57 Million | |

| % | |

|

Segmentación del mercado global de sensores de temperatura distribuidos, por principio de funcionamiento (reflectometría óptica en el dominio del tiempo (OTDR) y reflectometría óptica en el dominio de la frecuencia (OFDR)), fibra (fibra monomodo y fibra multimodo), aplicación (petróleo y gas, monitorización de cables de energía, detección de incendios, monitorización de procesos y oleoductos, monitorización ambiental y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de sensores de temperatura distribuidos

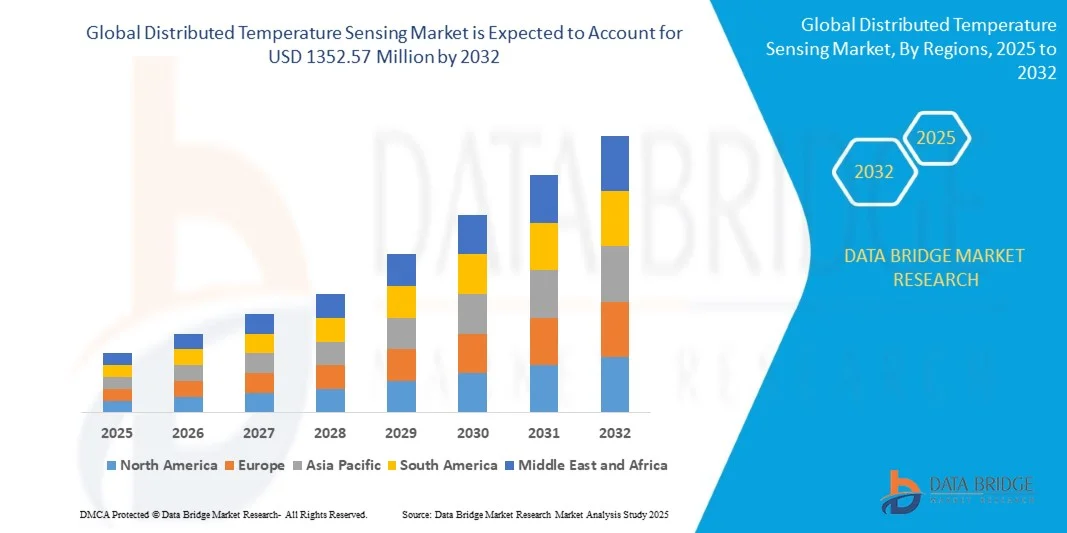

- El tamaño del mercado mundial de sensores de temperatura distribuidos se valoró en 770 millones de dólares en 2024 y se espera que alcance los 1352,57 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,30 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida al despliegue cada vez mayor de tecnologías de detección por fibra óptica en sectores como el petróleo y el gas, la energía y la monitorización ambiental, impulsado por la necesidad de una medición precisa de la temperatura en tiempo real y la garantía de seguridad en infraestructuras críticas.

- Además, el creciente énfasis en la integridad de los activos, el mantenimiento predictivo y la detección temprana de fallas está acelerando la adopción de sistemas de detección de temperatura distribuida en aplicaciones industriales y energéticas, lo que mejora significativamente la expansión del mercado.

Análisis del mercado de sensores de temperatura distribuidos

- Los sistemas de detección de temperatura distribuida (DTS) utilizan fibras ópticas para medir las variaciones de temperatura a lo largo de su longitud, proporcionando perfiles térmicos continuos y en tiempo real en tuberías, cables de alimentación y sistemas estructurales. Estos sensores son muy apreciados por su precisión, durabilidad y capacidad para funcionar en entornos hostiles donde los sensores tradicionales resultan ineficaces.

- La creciente demanda de tecnología DTS se debe principalmente a su capacidad para mejorar la seguridad, reducir el tiempo de inactividad y optimizar la eficiencia operativa en diversos sectores. A medida que las empresas se centran cada vez más en la monitorización digital, la automatización y el cumplimiento de la normativa medioambiental, las soluciones DTS se están convirtiendo en un elemento fundamental de los sistemas modernos de monitorización industrial y gestión energética.

- América del Norte dominó el mercado de sensores de temperatura distribuidos con una cuota del 33,3% en 2024, debido a la creciente adopción de tecnologías de monitoreo avanzadas en los sectores de petróleo y gas, energía e industria.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sensores de temperatura distribuidos durante el período de pronóstico debido a la rápida industrialización, la expansión de las redes de petróleo y gas y la modernización de la infraestructura en China, Japón e India.

- El segmento de reflectometría óptica en el dominio del tiempo (OTDR) dominó el mercado con una cuota del 79,2 % en 2024, gracias a su amplia adopción en aplicaciones de monitoreo de petróleo y gas, energía y oleoductos. Los sistemas basados en OTDR ofrecen capacidades de detección a larga distancia, rentabilidad y fiabilidad comprobada en entornos industriales exigentes. Su capacidad para detectar cambios de temperatura a lo largo de extensas longitudes de fibra óptica los hace idóneos para el monitoreo de activos en tiempo real, la detección de fugas y la garantía de seguridad en infraestructuras a gran escala. La madurez de la tecnología y su fácil integración con las redes de fibra existentes refuerzan aún más su dominio del mercado.

Alcance del informe y segmentación del mercado de sensores de temperatura distribuidos

|

Atributos |

Información clave del mercado de sensores de temperatura distribuidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de sensores de temperatura distribuidos

“Integración de IA e IoT en sistemas de detección de fibra óptica”

- La integración de la inteligencia artificial (IA) y el Internet de las cosas (IoT) en los sistemas de detección de temperatura distribuida (DTS) está transformando la monitorización de temperatura en tiempo real en diversas aplicaciones industriales. Al combinar estas tecnologías, los sistemas DTS pueden proporcionar información predictiva, detección automatizada de anomalías y una gestión eficiente de activos, lo que se traduce en una mayor fiabilidad operativa y seguridad en entornos de infraestructuras críticas.

- Por ejemplo, empresas como Halliburton y Schlumberger han comenzado a implementar soluciones de monitorización de fibra óptica con inteligencia artificial para mejorar el rendimiento de los pozos petrolíferos y los oleoductos. Estos sistemas utilizan conectividad IoT y algoritmos de aprendizaje automático para detectar fluctuaciones mínimas de temperatura, lo que permite la identificación temprana de posibles fugas o perturbaciones en el flujo.

- Los algoritmos de IA integrados en las redes DTS permiten el aprendizaje continuo a partir de grandes flujos de datos de temperatura y el reconocimiento de patrones para optimizar el rendimiento del sistema. Esto facilita las operaciones de mantenimiento predictivo, donde las anomalías de temperatura pueden activar alertas automatizadas antes de que se produzcan fallos, reduciendo el tiempo de inactividad y los costes asociados en las instalaciones energéticas e industriales.

- La integración del IoT mejora el acceso y la gestión remotos de los sistemas DTS, permitiendo a los operadores monitorizar los activos desde centros de control centralizados en múltiples ubicaciones. Esta conectividad inteligente proporciona visibilidad integral de los perfiles de temperatura, las variaciones de presión y el estado del sistema en tiempo real a través de plataformas analíticas en la nube.

- En sectores como la transmisión de energía, el procesamiento químico y la monitorización ambiental, la combinación de IA e IoT en las tecnologías DTS está ampliando la toma de decisiones operativas basadas en datos. Las empresas adoptan cada vez más infraestructuras de sensores conectados que permiten la cartografía inteligente de la temperatura, mejorando la protección de activos y la fiabilidad en extensas redes geográficas.

- La creciente convergencia del análisis de IA y las redes de fibra óptica habilitadas para IoT en las soluciones DTS está revolucionando la monitorización de la temperatura industrial. Esta integración está estableciendo nuevos estándares de rendimiento, mejorando las normas de seguridad e impulsando la innovación hacia sistemas de detección de temperatura autónomos y autoajustables a nivel mundial.

Dinámica del mercado de sensores de temperatura distribuidos

Conductor

“Aumento de la demanda de monitorización en tiempo real en las operaciones de petróleo y gas”

- El creciente despliegue de sistemas de detección de temperatura distribuida (DTS) en las operaciones de petróleo y gas responde a la necesidad cada vez mayor de monitorizar en tiempo real pozos, oleoductos y yacimientos. Los sistemas DTS ofrecen información crucial sobre las variaciones térmicas que afectan directamente a la eficiencia de la producción y la integridad de los equipos, lo que ayuda a los operadores a maximizar la producción y minimizar los riesgos de seguridad.

- Por ejemplo, Schlumberger Limited ha implementado soluciones DTS avanzadas para mejorar la monitorización térmica durante las operaciones de fracturación hidráulica. Mediante cables de fibra óptica instalados a lo largo de los pozos, la empresa obtiene datos de temperatura continuos para optimizar la distribución del flujo y detectar irregularidades durante los ciclos de inyección o producción de fluidos.

- La atención que la industria del petróleo y el gas presta al mantenimiento preventivo y a la eficiencia operativa en condiciones ambientales extremas ha convertido al DTS en una herramienta indispensable. Permite la detección temprana de fugas, obstrucciones o cambios de temperatura que podrían comprometer la estabilidad del sistema o provocar costosas paradas.

- Además, la integración de DTS con los sistemas de control supervisorio y adquisición de datos (SCADA) permite a los operadores de campos petrolíferos supervisar y gestionar las operaciones desde centros remotos. Esta conectividad en tiempo real reduce la intervención humana y mejora el cumplimiento de las normas de seguridad mediante la respuesta inmediata a desviaciones térmicas críticas.

- Se prevé que el aumento de la inversión mundial en la modernización de la infraestructura energética y en programas mejorados de integridad de pozos siga impulsando la demanda de sistemas DTS. A medida que las empresas de petróleo y gas avanzan en su transformación digital, la adopción de la monitorización térmica inteligente seguirá siendo un pilar fundamental de la excelencia operativa y la garantía de la seguridad.

Restricción/Desafío

“Altos costos de instalación y mantenimiento”

- Una de las principales limitaciones para la adopción generalizada de sistemas de detección de temperatura distribuidos es su elevado coste de instalación y mantenimiento. El proceso de despliegue implica la integración de cables de fibra óptica especializados, sofisticadas unidades interrogadoras y carcasas protectoras duraderas, todo lo cual supone un gasto inicial considerable.

- Por ejemplo, empresas como Yokogawa Electric Corporation y AP Sensing GmbH se enfrentan a dificultades al desplegar extensas redes de fibra óptica en infraestructuras de larga distancia, como oleoductos y cables de energía. El coste de instalación, calibración y mantenimiento periódico suele ser un factor limitante para las pequeñas y medianas empresas a la hora de adoptar tecnologías DTS.

- La instalación de sistemas DTS en entornos hostiles e inaccesibles, como plataformas marinas y pozos profundos, exige diseños robustos y amplias medidas de seguridad. Estos factores contribuyen al coste total del proyecto y prolongan los plazos de despliegue, lo que repercute en el retorno de la inversión para muchos operadores.

- Además, las actividades de mantenimiento, como la recalibración, el reemplazo de fibras o la limpieza, pueden generar costos recurrentes y tiempos de inactividad. Para las industrias donde la monitorización continua de la temperatura es fundamental, estas interrupciones pueden afectar la eficiencia y la rentabilidad a largo plazo.

- Superar los desafíos relacionados con los costos mediante avances en la tecnología de fibra óptica, métodos de instalación modulares y arquitecturas de monitoreo en la nube será fundamental para una adopción más generalizada. A medida que las innovaciones tecnológicas mejoren la rentabilidad, se espera que el mercado de sistemas de transmisión digital (DTS) se expanda de forma sostenible en los sectores de energía, servicios públicos e industria.

Alcance del mercado de sensores de temperatura distribuidos

El mercado está segmentado en función del principio de funcionamiento, la fibra y la aplicación.

• Por principio de funcionamiento

Según su principio de funcionamiento, el mercado de sensores de temperatura distribuidos se divide en reflectometría óptica en el dominio del tiempo (OTDR) y reflectometría óptica en el dominio de la frecuencia (OFDR). El segmento OTDR dominó el mercado con una cuota de ingresos del 79,2 % en 2024, gracias a su amplia adopción en aplicaciones de monitoreo de petróleo y gas, energía y oleoductos. Los sistemas basados en OTDR ofrecen capacidades de detección a larga distancia, rentabilidad y fiabilidad comprobada en entornos industriales exigentes. Su capacidad para detectar cambios de temperatura a lo largo de extensas longitudes de fibra óptica los hace idóneos para el monitoreo de activos en tiempo real, la detección de fugas y la garantía de seguridad en infraestructuras a gran escala. La madurez de la tecnología y su fácil integración con las redes de fibra óptica existentes consolidan aún más su liderazgo en el mercado.

Se prevé que el segmento OFDR experimente el mayor crecimiento entre 2025 y 2032, impulsado por su resolución espacial y precisión superiores en aplicaciones de corto alcance. La tecnología OFDR permite obtener perfiles de temperatura altamente detallados, lo que la hace ideal para aplicaciones avanzadas como la monitorización de la integridad estructural, la industria aeroespacial y la optimización de procesos industriales. A medida que las industrias adoptan cada vez más sistemas de detección de alto rendimiento para un análisis térmico preciso y la localización de fallos, se espera un aumento considerable en la demanda de soluciones basadas en OFDR. El creciente uso de la monitorización de alta resolución en energías renovables y sistemas de redes inteligentes también respalda el rápido crecimiento de este segmento.

• Por fibra

Según el tipo de fibra, el mercado de sensores de temperatura distribuidos se clasifica en fibra monomodo y fibra multimodo. El segmento de fibra monomodo representó la mayor cuota de mercado en 2024, principalmente debido a su idoneidad para aplicaciones de detección a larga distancia y su alta precisión de señal. Las fibras monomodo ofrecen una baja atenuación de la señal, lo que las hace ideales para monitorizar oleoductos, pozos petrolíferos y cables de energía a lo largo de varios kilómetros. Su compatibilidad con sistemas basados en OTDR y su rentabilidad en configuraciones de red extensas impulsan su uso generalizado. La creciente adopción de fibras monomodo en proyectos de energía e infraestructura refuerza su posición dominante en el mercado.

Se prevé que el segmento de fibra multimodo registre el mayor crecimiento entre 2025 y 2032, gracias a su eficiencia en aplicaciones de corto alcance y alta resolución. Las fibras multimodo son ampliamente preferidas para pruebas de laboratorio, monitorización de edificios y sistemas de detección de incendios donde se requieren distancias de detección más cortas. El mayor diámetro del núcleo de la fibra permite una instalación simplificada y reduce los costes de equipamiento en entornos controlados. A medida que aumenta la demanda de monitorización térmica precisa en instalaciones industriales compactas y centros de datos, se espera que los sistemas de detección basados en fibra multimodo adquieran una notable popularidad.

• Mediante solicitud

Según su aplicación, el mercado de sensores de temperatura distribuidos se segmenta en petróleo y gas, monitorización de cables de energía, detección de incendios, monitorización de procesos y oleoductos, monitorización ambiental y otros. El segmento de petróleo y gas ostentó la mayor cuota de ingresos en 2024, debido al uso extensivo de sistemas DTS para la monitorización de pozos, la detección de fugas y la gestión de yacimientos. El perfilado continuo de temperatura mejora la eficiencia operativa, garantiza la seguridad y minimiza los riesgos ambientales. La fiabilidad de esta tecnología en condiciones de alta presión y temperatura la posiciona como una herramienta fundamental para optimizar los procesos de exploración y producción en las operaciones de exploración y producción, así como en el transporte y almacenamiento.

Se prevé que el segmento de monitorización de cables de energía experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente necesidad de una gestión térmica eficiente y la detección de fallos en cables de energía subterráneos y submarinos. La tecnología DTS permite la monitorización en tiempo real de las variaciones de temperatura a lo largo del cable, evitando el sobrecalentamiento y reduciendo el tiempo de inactividad por mantenimiento. El aumento de las inversiones en infraestructura de redes inteligentes y la integración de energías renovables impulsan aún más la demanda de soluciones de detección de temperatura en los sistemas de transmisión de energía. El creciente énfasis en la fiabilidad de la red y el cumplimiento de las normas de seguridad en las empresas de servicios públicos refuerza el potencial de crecimiento de este segmento.

Análisis regional del mercado de sensores de temperatura distribuidos

- América del Norte dominó el mercado de sensores de temperatura distribuidos con la mayor cuota de ingresos, un 33,3% en 2024, impulsada por la creciente adopción de tecnologías de monitorización avanzadas en los sectores de petróleo y gas, energía e industria.

- El fuerte enfoque de la región en la seguridad de las infraestructuras, el cumplimiento normativo y la eficiencia operativa sigue respaldando el despliegue de DTS en oleoductos y redes eléctricas.

- La presencia de proveedores tecnológicos clave y la inversión generalizada en infraestructura de detección por fibra óptica fortalecen aún más el crecimiento del mercado regional.

Perspectivas del mercado estadounidense de sensores de temperatura distribuidos

En 2024, el mercado estadounidense de sensores de temperatura distribuidos (DTS) acaparó la mayor cuota de mercado en Norteamérica, gracias a su amplio uso en las operaciones de exploración y producción de petróleo y gas, tanto en el sector upstream como midstream. La necesidad de una monitorización continua de la temperatura en la perforación, el análisis de pozos y la detección de fugas impulsa su adopción. Además, el aumento de las inversiones en energías renovables y proyectos de redes inteligentes está impulsando las instalaciones de DTS para la monitorización de cables de alimentación y el medio ambiente. La sólida presencia de los principales proveedores de servicios y los avances tecnológicos en la detección óptica respaldan la expansión sostenida del mercado.

Perspectivas del mercado europeo de sensores de temperatura distribuidos

Se prevé que el mercado europeo de sensores de temperatura distribuidos experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado por el creciente énfasis en la eficiencia energética, la seguridad industrial y la monitorización ambiental. Las estrictas regulaciones gubernamentales que exigen la detección de fugas y la verificación de la integridad de los cables en sectores como el petróleo, el gas y la energía están impulsando su adopción. La sólida base tecnológica de la región y su enfoque en la integración de infraestructuras inteligentes contribuyen a un aumento constante de las aplicaciones de sensores de temperatura distribuidos tanto en el ámbito industrial como en el ambiental.

Perspectivas del mercado de sensores de temperatura distribuidos en el Reino Unido

Se prevé que el mercado británico de sensores de temperatura distribuidos experimente un crecimiento considerable, impulsado por las inversiones en energía marina, seguridad de oleoductos y redes de transmisión de energía renovable. La transición del país hacia soluciones energéticas bajas en carbono y la mejora de los sistemas de monitorización para garantizar la seguridad operativa de los activos submarinos y terrestres son factores clave para el crecimiento del mercado. La creciente adopción de esta tecnología en los sectores de servicios públicos y vigilancia ambiental contribuye aún más a su expansión.

Perspectivas del mercado alemán de sensores de temperatura distribuidos

Se prevé que el mercado alemán de sensores de temperatura distribuidos experimente un crecimiento significativo durante el período de pronóstico, impulsado por su sólida base industrial y su enfoque en la automatización de procesos. La integración de esta tecnología en la infraestructura de fabricación y energía respalda los objetivos de sostenibilidad y eficiencia de Alemania. Su creciente uso en el control de procesos industriales, plantas químicas y sistemas de cables de alta tensión fortalece el desarrollo del mercado en el país.

Perspectivas del mercado de sensores de temperatura distribuidos en Asia-Pacífico

Se prevé que el mercado de sensores de temperatura distribuidos en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la rápida industrialización, la expansión de las redes de petróleo y gas y la modernización de la infraestructura en China, Japón e India. La creciente inversión en redes inteligentes y sistemas de gestión de energía en la región fomenta la adopción de estos sistemas para la monitorización de la energía y los oleoductos. Las iniciativas gubernamentales que promueven las energías renovables y la monitorización de la seguridad también desempeñan un papel fundamental en el crecimiento del mercado.

Perspectivas del mercado chino de sensores de temperatura distribuidos

En 2024, China ostentó la mayor cuota de mercado en la región Asia-Pacífico, impulsada por la expansión de su infraestructura energética, el aumento de las actividades de monitoreo de oleoductos y gasoductos, y los avances en tecnologías de fibra óptica. El sólido ecosistema manufacturero del país y su enfoque en la automatización industrial fomentan aún más la integración de los sistemas de transmisión digital (DTS) en diversos sectores. El auge de los proyectos de ciudades inteligentes y el énfasis en el monitoreo de seguridad en las empresas de servicios públicos siguen acelerando el crecimiento del mercado.

Perspectivas del mercado japonés de sensores de temperatura distribuidos

El mercado japonés de sensores de temperatura distribuidos está ganando terreno debido a la alta demanda de monitorización de precisión en aplicaciones industriales y ambientales. El fuerte enfoque del país en la innovación tecnológica y la prevención de desastres impulsa la implantación de estos sistemas en la monitorización de la integridad estructural, los sistemas de energía y la protección del medio ambiente. La avanzada infraestructura de Japón y su compromiso con la seguridad y la automatización son factores clave para el crecimiento de su cuota de mercado.

Cuota de mercado de sensores de temperatura distribuidos

La industria de sensores de temperatura distribuidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Schlumberger Limited (EE. UU.)

- Compañía Halliburton (EE. UU.)

- Corporación Eléctrica Yokogawa (Japón)

- Weatherford International PLC (EE. UU.)

- Sumitomo Electric Industries Ltd. (Japón)

- Banner Engineering Corp. (EE. UU.)

- AP Sensing GmbH (Alemania)

- OMICRON Electronics GmbH (Austria)

- OFS Fitel LLC (EE. UU.)

- Bandweaver Technologies Ltd. (Reino Unido)

- GESO GmbH & Co. KG (Alemania)

- NKT Photonics A/S (Dinamarca)

- Micron Optics Inc. (EE. UU.)

- Sensornet Ltd. (Reino Unido)

- Silixa Ltd. (Reino Unido)

- Óptica Febus (Francia)

- Luna Innovations Inc. (EE. UU.)

- OptaSense Ltd. (Reino Unido)

- DarkPulse Inc. (EE. UU.)

- Fotech Solutions Ltd. (Reino Unido)

Últimos avances en el mercado global de sensores de temperatura distribuidos

- En abril de 2025, SLB se asoció con Shell para globalizar el software de subsuelo Petrel y desarrollar conjuntamente módulos de interpretación sísmica basados en IA, lo que representó un salto estratégico en la innovación digital de yacimientos petrolíferos. Esta colaboración permite la integración de la detección de temperatura distribuida (DTS) y la monitorización por fibra óptica con análisis en tiempo real, mejorando la visualización del yacimiento, la eficiencia operativa y la precisión de los datos. La alianza fortalece el liderazgo de SLB en sistemas inteligentes de pozos, lo que permite una toma de decisiones más rápida y operaciones de perforación más seguras en entornos de exploración complejos, ampliando así su presencia en el mercado global de DTS.

- En marzo de 2025, SLB obtuvo un contrato de perforación de múltiples pozos en aguas ultraprofundas de Woodside Energy para el proyecto Trion, frente a las costas de México, implementando tecnologías de perforación y monitoreo de fibra óptica con inteligencia artificial. Esta iniciativa demuestra la capacidad de la compañía para combinar soluciones DTS con sistemas de perforación digital para mejorar el monitoreo de pozos, detectar anomalías y garantizar la seguridad en condiciones submarinas extremas. El proyecto evidencia la creciente importancia de los datos acústicos y de temperatura en tiempo real para optimizar la eficiencia de la perforación y reducir el riesgo ambiental, reforzando la adopción de DTS en aplicaciones de petróleo y gas en alta mar.

- En enero de 2025, Luna Innovations anunció un sólido volumen de pedidos e inició un proceso de revisión estratégica, contratando asesores financieros para explorar posibles fusiones y adquisiciones como parte de su estrategia de crecimiento. Esta iniciativa refleja el compromiso de Luna por fortalecer su posición en el mercado, ampliar su cartera de productos y escalar sus tecnologías de detección por fibra óptica a nivel mundial. Al explorar oportunidades de fusiones y adquisiciones, Luna busca profundizar su conocimiento tecnológico en detección distribuida, impulsar sus capacidades de I+D y acelerar la innovación en diversos sectores industriales.

- En agosto de 2024, Luna Innovations nombró a Kevin Ilcisin como director ejecutivo y obtuvo un préstamo a plazo de 15 millones de dólares, que complementó una inversión de 50 millones de dólares para respaldar su estrategia de expansión a largo plazo. Estos avances proporcionan a la empresa un capital sustancial para acelerar la innovación de productos y fortalecer sus líneas de tecnología DTS y DAS. Se espera que la transición de liderazgo, junto con el refuerzo financiero, impulse la eficiencia operativa, promueva la investigación en detección por fibra óptica y amplíe la presencia de Luna en el mercado de aplicaciones de energía, defensa y monitoreo de infraestructura.

- En agosto de 2024, NKT anunció una actualización de su tecnología de detección de temperatura distribuida (DTS), que incorpora funciones mejoradas de detección de puntos calientes y gestión dinámica de sobrecargas en los cables. Esta actualización subraya el compromiso de NKT con el mantenimiento preventivo y la fiabilidad energética en los sistemas de transmisión de energía. Al mejorar la detección temprana de fallos y optimizar el rendimiento de los cables, la empresa ayuda a las compañías eléctricas a garantizar la estabilidad de la red, reducir los tiempos de inactividad y satisfacer la creciente demanda energética. Estos avances consolidan aún más la posición de NKT como un innovador clave en el segmento de monitorización de energía del mercado de DTS.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.