Global Dna Fragmentation Technique Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.23 Billion

USD

22.69 Billion

2025

2033

USD

9.23 Billion

USD

22.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.23 Billion | |

| USD 22.69 Billion | |

| % | |

|

Global DNA Fragment Technique Market, By Treatment Type (Assisted Reproductive Technology, Varicocele Surgery, and Medication), Test Type (SCSA (Sperm Chromatin Structure Assay), TUNEL Assay, Halo Test, Comet Assay, and Unexplained Infertility Treatment), Aplicación (Secuencia de próxima generación, Investigación Epigenética, Diagnóstica Clínica, Canales de Animales

DNA Fragmentation Technique MarketSinopsis

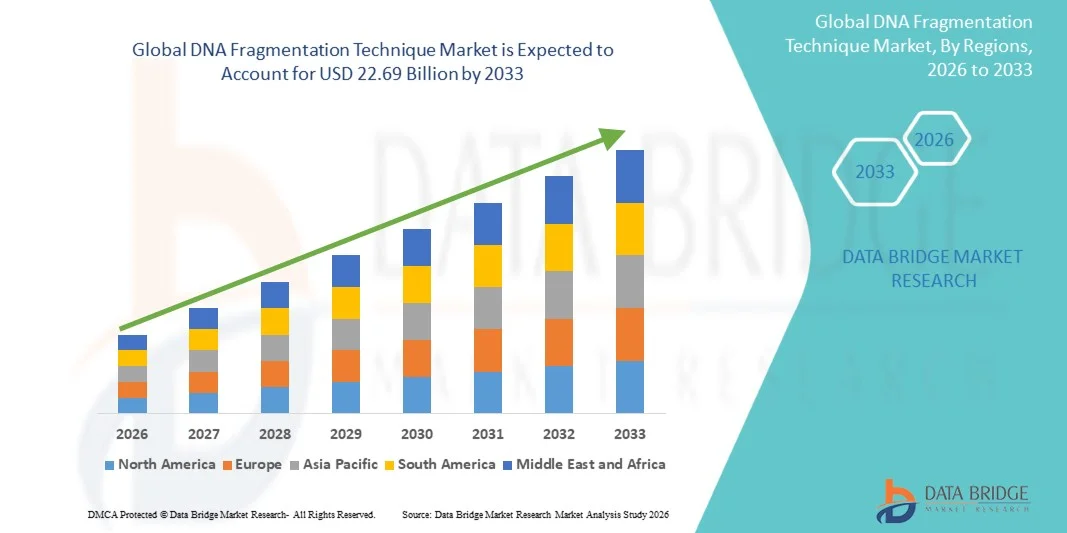

El Mercado Técnico de Fragmentación de ADN fue valorado enUSD 9.23 mil millones en 2025y se prevé que alcanceUSD 22.69 billion by 2033, creciendo en unCAGR of 11.90% from 2026 to 2033. El mercado está siendo testigo de un crecimiento constante impulsado por la creciente adopción de secuencias de próxima generación (GNS), la creciente demanda de preparación de muestras genómicas de alta calidad y la expansión de aplicaciones en diagnósticos clínicos, investigación oncológica y medicinas de precisión.

La creciente prevalencia de trastornos genéticos y cáncer, junto con los rápidos avances en la genómica y la biología molecular, aumenta significativamente la necesidad de métodos precisos y eficientes de fragmentación de ADN. Las tecnologías de fragmentación mecánica, enzimática y microfluídica se están integrando cada vez más en flujos de trabajo automatizados en empresas farmacéuticas, laboratorios de investigación y centros de diagnóstico para mejorar la precisión de secuenciación, reducir el tiempo de procesamiento y apoyar estudios genómicos a gran escala.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de la tecnología de Fragmentación de ADN con la mayor cuota de ingresos del 36,42% en 2025, apoyado por una fuerte infraestructura de investigación genómica, la alta adopción de NGS y la presencia de empresas líderes en biotecnología y secuenciación.

- El segmento de Tecnología Reproductiva Asistida lideró el mercado con una cuota de 46,12% en 2025, impulsada por el aumento de las tasas de infertilidad y el creciente uso de pruebas avanzadas de la integridad del ADN del esperma en los procedimientos IVF y ICSI.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,1% de 2026 a 2033, alimentada por programas de investigación sobre genómica expandiendo, aumentando las inversiones sanitarias y aumentando la adopción de medicamentos de precisión en China, India y Japón.

- La medicación es el tipo de tratamiento de mayor crecimiento, proyectado para registrar un CAGR de 8,4%, reflejando el aumento en el uso creciente de terapias antioxidantes y intervenciones farmacológicas destinadas a reducir el daño del ADN del esperma.

- El segmento SCSA (Sperm Chromatin Structure Assay) dominó la categoría de tipo de prueba con una cuota de ingresos del 38,56% en 2025, liderada por una alta precisión, fuerte validación clínica y uso generalizado en clínicas de fertilidad para evaluar la integridad del ADN del esperma.

- La secuencia de secuenciación de próxima generación (NGS) representó el 48,91% del mercado, preferido por la rápida expansión de proyectos de secuenciación genómica y la creciente demanda de fragmentación de ADN de alta calidad en la preparación de bibliotecas.

- El segmento de Diagnósticos Clínicas es la categoría de aplicación de mayor crecimiento, con un CAGR de 9,1%, impulsado por la creciente adopción de diagnósticos moleculares en fertilidad, oncología y detección de enfermedades genéticas.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 9.23 millones

- Valor de mercado esperado (2033): USD 22.69 Billion

- CAGR prefabricado (2026–2033): 11.90%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and DNA Fragmentation Technique MarketSegmentation

|

Atributos |

DNA Fragmentation Technique KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Illumina, Inc(U.S.) ·Thermo Fisher Scientific Inc(U.S.) ·Agilent Technologies, Inc(U.S.) ·QIAGEN(Países Bajos) ·Roche Holding AG(Suiza) · Bio-Rad Laboratories, Inc. (U.S.) · Takara Bio Inc. (Japón) · New England Biolabs, Inc. (U.S.) · PerkinElmer (U.S.) · Danaher Corporation (Estados Unidos) · Beckman Coulter, Inc. (U.S.) · Oxford Nanopore Technologies plc (U.K.) · 10x Genomics, Inc. (U.S.) · BD (U.S.) · Promega Corporation (Estados Unidos) · Fluidigm Corporation (Estados Unidos) · Eppendorf SE (Alemania) · Hamilton Company (U.S.) · Merck KGaA (Alemania) · Tecan Group Ltd. (Suiza) |

|

Oportunidades de mercado |

· Ampliación de la biopsia líquida y pruebas de ADN del tumor circulante (ctDNA) · Amplia adopción de plataformas de preparación de bibliotecas de alto rendimiento totalmente automatizadas en los flujos de trabajo de NGS · Aumento de la inversión en genómica y proyectos biobancarios a escala de la población |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

DNA Fragmentation Technique Market Trends

Tendencia: Aumento de la integración de la preparación de bibliotecas automatizadas en los flujos de trabajo genómicos

Los laboratorios clínicos y de investigación están adoptando cada vez más sistemas automatizados de fragmentación de ADN integrados con plataformas de preparación de bibliotecas NGS para mejorar la reproducibilidad, reducir el error humano y mejorar el rendimiento en estudios genómicos a gran escala. El cambio hacia flujos de trabajo estandarizados y de alta eficiencia está acelerando la adopción de tecnologías de fragmentación microfluídica y enzimática a través de oncología, investigación de enfermedades raras y programas de medicina de precisión, mientras que las herramientas de seguimiento digital y QC respaldadas por IA están mejorando la precisión del tamaño de fragmentos y el control del proceso. Por ejemplo, las plataformas automatizadas de muestreo a secuenciación utilizadas en proyectos de genoma de cáncer de alto rendimiento están racionalizando la fragmentación y la preparación de secuenciación de aguas abajo.

DNA Fragmentation Technique Market Dynamics

Key Market Driver: Ampliación de la adopción de secuencias de próxima generación en aplicaciones clínicas e de investigación

El rápido crecimiento de las aplicaciones basadas en NGS en oncología, detección de enfermedades genéticas e investigación de enfermedades infecciosas está impulsando una fuerte demanda de técnicas precisas de fragmentación de ADN que garantizan una preparación óptima de bibliotecas y una eficiencia de secuenciación. El aumento de las inversiones en iniciativas de medicina de precisión y proyectos de cartografía genómica a escala de población está fortaleciendo aún más el crecimiento del mercado, con empresas farmacéuticas e institutos de investigación que integran métodos avanzados de fragmentación para mejorar la calidad de los datos y reducir la profundidad. Por ejemplo, los programas nacionales de secuenciación de genomas que apoyan bases de datos de cáncer y enfermedades raras están aumentando significativamente el uso de sistemas de fragmentación enzimática y automatizada.

Restricción clave / desafío: Alta dependencia en cuestiones de operación y estandarización despreocupadas

A pesar de los avances tecnológicos, la variabilidad en los resultados de la fragmentación debido a la sensibilidad del protocolo, la experiencia de los operadores y la calidad de la muestra sigue siendo un reto clave que limita la adopción constante en laboratorios más pequeños y mercados emergentes. La necesidad de formación especializada, la estricta optimización de protocolos y la compatibilidad con diversas plataformas de secuenciación aumenta la complejidad operacional y restringe la escalabilidad en entornos sensibles a los costos. Por ejemplo, la variabilidad en la eficiencia de la extracción de ADN en diferentes configuraciones de laboratorio sigue afectando la reproducibilidad en estudios genómicos multi-sitios.

Oportunidad de mercado clave: Ampliación de aplicaciones de biopsia líquido y ADN sin células

El creciente uso de la biopsia líquida y el análisis de ADN sin células (cfDNA) en la detección temprana del cáncer y las pruebas prenatales no invasivas está creando oportunidades significativas para tecnologías de fragmentación de ADN altamente precisas capaces de manejar muestras de bajo rendimiento y degradados. Aumentar la adopción clínica de diagnósticos basados en cfDNA está impulsando la demanda de sistemas de fragmentación ultrasensibles y libres de contaminación que garanticen resultados precisos de secuenciación aguas abajo, mientras que los avances en microfluidas y plataformas automatizadas están mejorando la escalabilidad y la integración clínica. Por ejemplo, los programas de detección de oncología basados en cfDNA están ampliando la necesidad de fragmentación de alta eficiencia en laboratorios de diagnóstico en todo el mundo.

DNA Fragmentation Technique Market Scope

El mercado de la técnica de fragmentación de ADN se segmenta sobre la base del tipo de tratamiento, tipo de prueba, aplicación, canal de distribución y usuario final.

- Por tipo de tratamiento

Sobre la base del tipo de tratamiento, el Mercado Técnico de Fragmentación de ADN se segmenta en tecnología reproductiva asistida (ART), cirugía varicocele y medicación. El segmento de Tecnología Reproductiva Asistida (ART) dominó el mercado con la mayor proporción de 46,12% en 2025, impulsado por el aumento de las tasas de infertilidad y el creciente uso de pruebas avanzadas de integridad del ADN del esperma en los procedimientos IVF y ICSI. Las clínicas ART dependen ampliamente del análisis de fragmentación de ADN para mejorar la selección de embriones y las tasas de éxito del embarazo, lo que lo convierte en un paso crítico de diagnóstico en los flujos de trabajo del tratamiento de la fertilidad. El aumento de la conciencia sobre la infertilidad masculina y sus factores genéticos está fortaleciendo aún más la adopción en los centros de fertilidad. Los avances continuos en la genética reproductiva y la automatización de laboratorio están mejorando la precisión y eficiencia de las pruebas. El aumento de la demanda mundial de tratamientos personalizados de fertilidad también está apoyando la expansión de segmentos. El segmento se beneficia de una fuerte integración clínica de pruebas de fragmentación de ADN en procedimientos de concepción asistida.

Se espera que el segmento de Medicación registre el crecimiento más rápido en un CAGR de 8,4% de 2026 a 2033, impulsado por el aumento del uso de terapias antioxidantes y intervenciones farmacológicas destinadas a reducir el daño del ADN del esperma. Aumentar el enfoque clínico en la gestión de la infertilidad no invasiva está apoyando la demanda de tratamientos específicos basados en drogas. La creciente investigación sobre el estrés oxidativo y su papel en la fragmentación de ADN está acelerando aún más la innovación en los enfoques terapéuticos. Las compañías farmacéuticas están invirtiendo en compuestos novedosos para mejorar la integridad del ADN del esperma. Aumentar la preferencia por la intervención médica en fase temprana antes de los procedimientos de ART es impulsar la adopción. Por ejemplo, los regímenes de tratamiento basados en antioxidantes se prescriben cada vez más en los casos de infertilidad idiopática para mejorar los resultados reproductivos.

- Por tipo de prueba

Sobre la base del tipo de prueba, el mercado se segmenta en SCSA (Sperm Chromatin Structure Assay), TUNEL ensayo, Halo test, Comet assay, y pruebas de infertilidad no explicadas. El segmento SCSA dominaba el mercado con una cuota de 38,56% en 2025, debido a su alta precisión, fuerte validación clínica y uso generalizado en clínicas de fertilidad para evaluar la integridad del ADN de los espermatozoides. SCSA proporciona resultados rápidos y reproducibles, por lo que es una herramienta de diagnóstico preferida en los ajustes de reproducción asistida. Su protocolo estandarizado permite la adopción clínica a gran escala en sistemas de salud desarrollados. Aumentar los programas de detección de la infertilidad son más demanda de conducción. La correlación fuerte entre los resultados de SCSA y los resultados de IVF aumenta su relevancia clínica. La prueba está ampliamente integrada en las vías de diagnóstico de infertilidad masculina a nivel mundial.

Se proyecta que el segmento de ensayo TUNEL sea testigo del crecimiento más rápido en un CAGR de 8,7% de 2026 a 2033, impulsado por su alta sensibilidad en la detección de rupturas de cadenas de ADN a nivel celular. El aumento de las aplicaciones de investigación en biología reproductiva y oncología aumenta su adopción. El ensayo es ampliamente utilizado tanto en diagnóstico clínico como en investigación académica para la apoptosis y evaluación del daño al ADN. Los avances en los sistemas de detección basados en fluorescencia están mejorando la eficiencia y exactitud de las pruebas. Aumentar el uso en casos de infertilidad no explicados está respaldando aún más la demanda. Por ejemplo, las pruebas basadas en TUNEL se aplican cada vez más en laboratorios de IVF para evaluar el daño del ADN del esperma antes de la selección del embrión.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en secuenciación de próxima generación (GNS), investigación epigenética, diagnóstico clínico, ciencia forense y genética animal. El segmento de secuenciación de próxima generación (NGS) dominaba el mercado con una cuota de 48,91% en 2025, impulsada por la rápida expansión de proyectos de secuenciación genómica y la creciente demanda de fragmentación de ADN de alta calidad en la preparación de bibliotecas. La fragmentación precisa es esencial para secuenciar eficiencia, profundidad de lectura y fiabilidad de datos en estudios genómicos a gran escala. El aumento de las inversiones en medicina de precisión y genómica del cáncer están fortaleciendo aún más la demanda. Las empresas farmacéuticas y las instituciones de investigación utilizan ampliamente técnicas de fragmentación para asegurar la precisión de secuenciación. Los avances continuos en las plataformas automatizadas de fragmentación están mejorando la productividad y la reproducibilidad. El segmento se beneficia de una fuerte integración con tuberías de investigación genómica en todo el mundo.

Se espera que el segmento de Diagnósticos Clínicas registre el crecimiento más rápido en una CAGR de 9,1% de 2026 a 2033, impulsado por la adopción creciente de diagnósticos moleculares en fertilidad, oncología y detección de enfermedades genéticas. La creciente demanda de detección temprana y no invasiva de enfermedades está ampliando el uso de ensayos basados en la fragmentación de ADN. El crecimiento en la medicina personalizada está acelerando aún más las aplicaciones clínicas. Los proveedores de atención médica están integrando las pruebas avanzadas de ADN en los flujos de trabajo de diagnóstico rutinarios. Aumentar la conciencia de los factores de riesgo genético está impulsando la demanda de un análisis molecular preciso. Por ejemplo, las pruebas de cfDNA basadas en la fragmentación se utilizan cada vez más en los programas de diagnóstico del cáncer y de detección prenatal.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias y farmacias en línea. El segmento Hospital Pharmacies dominaba el mercado con una participación del 52,44% en 2025, ya que la mayoría de las pruebas de fragmentación de ADN y reactivos relacionados se administran en laboratorios clínicos y hospitalarios de fertilidad y diagnóstico. Los hospitales actúan como centros primarios para el diagnóstico de infertilidad y las pruebas genéticas, asegurando una alta eficiencia de muestra y protocolos de pruebas estandarizados. La fuerte integración de los servicios de laboratorio en los sistemas hospitalarios apoya la demanda constante. El aumento de los tratamientos intravenosos basados en hospitales está impulsando la adopción. La infraestructura diagnóstica avanzada en los centros de atención terciaria aumenta el dominio del mercado. El segmento se beneficia de pruebas centralizadas y diagnósticos dirigidos por médicos.

Se espera que el segmento de Farmacias Online sea testigo del crecimiento más rápido en un CAGR de 8,2% de 2026 a 2033, impulsado por el aumento de la disponibilidad de kits de diagnóstico y consumibles a través de plataformas de salud digital. Aumentar la adopción de kits de recolección de muestras basados en el hogar y pruebas genéticas directas a consumidor está apoyando el crecimiento. Conveniencia, mayor accesibilidad y precios competitivos son la promoción de la distribución en línea. Ampliar la infraestructura de salud electrónica está fortaleciendo aún más la penetración del mercado. Aumentar la conciencia de las pruebas de fertilidad está impulsando la demanda en línea. Por ejemplo, los kits de detección de la fertilidad basados en ADN en el hogar se están ordenando cada vez más a través de plataformas de farmacia digital.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en clínicas de hospitales, centros de fertilidad, institutos de investigación y otros usuarios finales. El segmento Centros de Fertilidad dominaba el mercado con una cuota de 44.37% en 2025, impulsada por una alta utilización de pruebas de fragmentación de ADN en procedimientos reproductivos asistidos. Estos centros dependen en gran medida del análisis de la integridad del ADN del espermatozoides para mejorar las tasas de éxito de la FIV y optimizar la selección del embrión. El aumento de los casos de infertilidad a nivel mundial está fortaleciendo aún más la demanda. Los centros de fertilidad integran diagnósticos moleculares avanzados en la evaluación rutinaria del paciente. La adopción creciente de la medicina reproductiva personalizada está aumentando la frecuencia de las pruebas. El enfoque fuerte en la mejora de los resultados del embarazo clínico apoya el liderazgo del segmento. El segmento se beneficia de la infraestructura especializada de salud reproductiva.

Se espera que el segmento de Institutos de Investigación sea testigo del crecimiento más rápido en una CAGR del 8,9% entre 2026 y 2033, impulsado por la expansión de la investigación genómica, los estudios de cáncer y las investigaciones de biología molecular. Aumentar la financiación gubernamental y privada para la investigación de ciencias de la vida está apoyando la adopción de técnicas de fragmentación de ADN. Los institutos utilizan ampliamente estos métodos para estudiar el daño al ADN, los mecanismos de reparación y las vías de enfermedad. El crecimiento en las colaboraciones académicas y los programas internacionales de investigación está acelerando aún más la demanda. La infraestructura de laboratorio avanzada está mejorando la exactitud y escalabilidad experimentales. Por ejemplo, los institutos de investigación involucrados en la genómica del cáncer utilizan cada vez más flujos de trabajo de secuenciación basados en la fragmentación para el descubrimiento de biomarcadores.

DNA Fragmentation Technique Market Regional Analysis

América del Norte dominaba el mercado de la tecnología de Fragmentación de ADN con la mayor cuota de ingresos del 36,42% en 2025, apoyado por una fuerte infraestructura de investigación genómica, la alta adopción de NGS y la presencia de empresas líderes en biotecnología y secuenciación. La región también se beneficia de importantes inversiones en medicina de precisión, investigación oncológica y diagnóstico de fertilidad, que impulsan la demanda continua de soluciones de fragmentación de ADN de alta calidad. La integración generalizada de sistemas automatizados de preparación de bibliotecas y tecnologías de fragmentación enzimática en institutos de investigación y laboratorios clínicos fortalece aún más el liderazgo del mercado. El aumento de los fondos públicos y privados para programas de secuenciación genómica sigue apoyando la innovación y la adopción a gran escala de herramientas avanzadas de biología molecular en la región.

U.S. DNA Fragmentation Technique Market Insight

El mercado de la técnica de fragmentación de ADN de EE.UU. es testigo de un fuerte crecimiento debido a inversiones extensas en investigación genómica, programas de medicina de precisión y diagnóstico de cáncer avanzado. El ecosistema biotecnológico bien establecido del país, junto con la alta adopción de plataformas de secuenciación de próxima generación, está impulsando una demanda significativa de métodos de fragmentación de ADN de alta calidad. Aumentar el uso de tecnologías de fragmentación enzimática y automatizada en laboratorios clínicos e institutos de investigación está mejorando aún más la eficiencia y la reproducibilidad del flujo de trabajo. Además, el creciente enfoque en el diagnóstico de fertilidad, la investigación de enfermedades raras y los proyectos de mapeo genómico a gran escala siguen acelerando la expansión del mercado en Estados Unidos.

Europe DNA Fragmentation Technique Market Insight

El mercado de la técnica de fragmentación de ADN de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sólidas redes de investigación académica, infraestructura sanitaria avanzada y adopción creciente de diagnósticos moleculares en entornos clínicos y de investigación. El uso generalizado de aplicaciones basadas en los SGN en oncología, salud reproductiva y detección de enfermedades genéticas está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en iniciativas de medicina de precisión, junto con un firme apoyo reglamentario para la investigación genómica, siguen mejorando la adopción de tecnologías avanzadas de fragmentación. La alta penetración de los sistemas automatizados de laboratorio y los protocolos estandarizados de pruebas refuerza aún más el crecimiento del mercado en toda Europa.

U.K. DNA Fragmentation Technique Market Insight

El mercado de la técnica de fragmentación de ADN de los Estados Unidos está experimentando un crecimiento constante, apoyado por una fuerte actividad de investigación biotecnológica, la ampliación de la demanda de diagnósticos de fertilidad y la adopción creciente de flujos de trabajo basados en los SGN. El aumento de las inversiones en programas de medicina genómica e iniciativas biobancarias están contribuyendo a una mayor utilización de métodos de fragmentación de ADN en investigación y aplicaciones clínicas. La integración de plataformas avanzadas de fragmentación enzimática y automatizada está mejorando la eficiencia del flujo de trabajo y la exactitud de los datos. Además, las fuertes colaboraciones entre institutos académicos y empresas de ciencias de la vida están acelerando la innovación en el diagnóstico molecular en todo el país.

Alemania DNA Fragmentation Technique Market Insight

El mercado de la técnica de fragmentación de ADN de Alemania se está expandiendo constantemente debido al fuerte sector farmacéutico del país, las capacidades avanzadas de investigación de biología molecular y el creciente enfoque en la medicina de precisión. Aumentar el uso de la fragmentación de ADN en investigación oncológica, pruebas genéticas y diagnóstico de fertilidad está impulsando la adopción del mercado. Los avances tecnológicos continuos en las plataformas automatizadas de preparación y secuenciación de muestras están mejorando la eficiencia del laboratorio. El firme apoyo gubernamental a la innovación en ciencias de la vida y la creciente colaboración entre institutos de investigación y empresas biotecnológicas están apoyando aún más el crecimiento del mercado en Alemania.

Asia-Pacific DNA Fragmentation Technique Market Insight

Se espera que el mercado de la técnica de fragmentación de ADN de Asia y el Pacífico sea testigo de un rápido crecimiento, impulsado por la ampliación de la infraestructura de investigación sobre genómica, el aumento de las inversiones sanitarias y la adopción creciente de medicamentos de precisión en países como China, la India y el Japón. La creciente prevalencia de trastornos genéticos y cáncer aumenta la demanda de tecnologías avanzadas de diagnóstico y secuenciación. El aumento del establecimiento de centros de investigación genómica y la creciente subcontratación de actividades de investigación clínica están apoyando aún más la expansión regional. Además, la conciencia cada vez mayor de diagnósticos de fertilidad y pruebas moleculares está acelerando la adopción tanto en los sectores clínicos como de investigación.

Japón DNA Fragmentation Technique Market Insight

El mercado de la técnica de fragmentación de ADN de Japón es testigo de un crecimiento constante debido a fuertes inversiones en investigación de ciencias de la vida, sistemas avanzados de salud y un enfoque creciente en la medicina genómica. La creciente adopción de tecnologías NGS en oncología, salud reproductiva y investigación de enfermedades raras está impulsando la demanda de métodos precisos de fragmentación de ADN. La integración de sistemas automatizados de laboratorio y tecnologías de fragmentación enzimática de alta precisión está mejorando la eficiencia del flujo de trabajo. Además, el énfasis de Japón en la medicina personalizada y el envejecimiento de las necesidades sanitarias relacionadas con la población está apoyando el crecimiento sostenido del mercado.

China DNA Fragmentation Technique Market Insight

El mercado de la técnica de fragmentación de ADN de China está creciendo rápidamente, impulsado por la expansión de las inversiones biotecnológicas, las iniciativas de secuenciación genómica a gran escala y el aumento del enfoque gubernamental en la medicina de precisión. El aumento de la adopción de tecnologías NGS en diagnósticos clínicos, investigación del cáncer y salud reproductiva está aumentando significativamente la demanda de soluciones de fragmentación de ADN. Los avances continuos en la automatización de laboratorios y las plataformas de secuenciación rentables están acelerando la penetración del mercado. Además, las crecientes inversiones en empresas nacionales de biotecnología e instituciones de investigación están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

DNA Fragmentation Technique Market Share

La industria de la técnica de fragmentación de ADN está dirigida principalmente por empresas bien establecidas, incluyendo:

- Illumina, Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Agilent Technologies, Inc. (U.S.)

- QIAGEN (Países Bajos)

- Roche Holding AG (Suiza)

- Bio-Rad Laboratories, Inc. (U.S.)

- Takara Bio Inc. (Japón)

- New England Biolabs, Inc.

- PerkinElmer (U.S.)

- Danaher Corporation (Estados Unidos)

- Beckman Coulter, Inc. (U.S.)

- Oxford Nanopore Technologies plc (U.K.)

- 10x Genomics, Inc. (U.S.)

- BD (U.S.)

- Promega Corporation (Estados Unidos)

- Fluidigm Corporation (Estados Unidos)

- Eppendorf SE (Alemania)

- Hamilton Company (Estados Unidos)

- Merck KGaA (Alemania)

- Tecan Group Ltd. (Suiza)

Últimas novedades en el mercado de la técnica de fragmentación de ADN

- En febrero de 2024, Agilent Technologies avanzó su cartera SureSelect mejorando la preparación de la biblioteca de ADN y los flujos de trabajo de enriquecimiento objetivo, mejorando la consistencia de la fragmentación y la precisión de secuenciación para aplicaciones en investigación oncológica, análisis hereditario de enfermedades y estudios genómicos a gran escala en instituciones de investigación de todo el mundo

- En junio de 2023, QIAGEN amplió su cartera QIAseq para fortalecer las soluciones de fragmentación y preparación de bibliotecas de ADN enzimáticas para la secuenciación de próxima generación, apoyando una mayor eficiencia en investigación genómica, perfiles de oncología y aplicaciones de medicina de precisión mediante flujos de trabajo de preparación de muestras simplificados y estandarizados

- En marzo de 2022, Thermo Fisher Scientific avanzó su ecosistema de secuenciación de Ion Torrent mejorando los flujos de trabajo automatizados de preparación de bibliotecas integrados con pasos de fragmentación de ADN enzimáticos, mejorando el tiempo de rotación y la precisión en aplicaciones de secuenciación de investigación clínica y traducción en estudios de oncología y enfermedades genéticas

- En enero de 2022, Illumina amplió el apoyo a la adopción para su Prep de ADN Illumina (etiquetado basado en la preparación de bibliotecas), mejorando la compatibilidad con la automatización y la eficiencia del flujo de trabajo para aplicaciones de secuenciación de próxima generación, fortaleciendo así la fragmentación de ADN de alto rendimiento y secuenciando capacidades de preparación de bibliotecas en laboratorios de investigación y genómica clínica

- En julio de 2021, 10x Genomics lanzó Chromium Single Cell Multiome ATAC + Gene Expression solución que permite la accesibilidad simultánea de la cromatina y la elaboración de perfiles de expresión de genes utilizando la tecnología integrada de fragmentación de ADN basada en transposas, promoviendo significativamente la investigación multiémica de células únicas y los flujos de trabajo de análisis genómico de alta resolución en laboratorios de investigación académicos y clínicos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.