Global Downstream Processing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

36.41 Billion

USD

85.76 Billion

2025

2033

USD

36.41 Billion

USD

85.76 Billion

2025

2033

| 2026 –2033 | |

| USD 36.41 Billion | |

| USD 85.76 Billion | |

| % | |

|

Segmentación del mercado global de procesamiento downstream, por técnica (purificación, separación sólido-líquido, clarificación y concentración), producto (columnas y resinas de cromatografía, filtros, adsorbentes de membrana, productos de un solo uso y otros productos), usuario final (fabricantes biofarmacéuticos y organizaciones de fabricación por contrato), aplicación (producción de anticuerpos monoclonales, producción de vacunas, producción de insulina, producción de inmunoglobulinas, producción de eritropoyetina y otras aplicaciones): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de procesamiento posterior

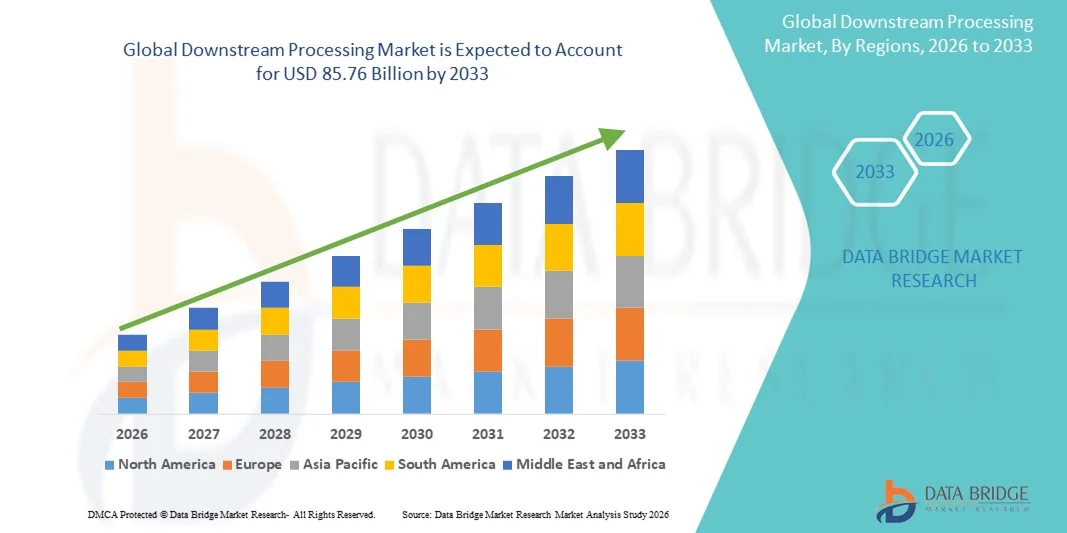

- El tamaño del mercado global de procesamiento posterior se valoró en USD 36,41 mil millones en 2025 y se espera que alcance los USD 85,76 mil millones para 2033 , con una CAGR del 11,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente producción biofarmacéutica , la creciente demanda de productos biológicos purificados y los avances tecnológicos en técnicas de separación y purificación, lo que conduce a una mayor eficiencia y rendimiento en los procesos de producción.

- Además, la creciente adopción de métodos avanzados de filtración, cromatografía y cristalización en aplicaciones farmacéuticas, biotecnológicas e industriales está consolidando el procesamiento posterior como un componente crucial del flujo de trabajo de la biofabricación. Estos factores convergentes están acelerando la implementación de soluciones de procesamiento posterior, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de procesamiento posterior

- El procesamiento posterior, que abarca la purificación y recuperación de biomoléculas, es un paso crucial en la fabricación de productos biofarmacéuticos y biotecnológicos , garantizando productos finales de alta calidad, seguros y eficaces. Su adopción se ve cada vez más impulsada por la necesidad de eficiencia, escalabilidad y cumplimiento de estrictas normas regulatorias.

- La creciente demanda de productos biológicos, vacunas y proteínas recombinantes está impulsando la adopción de tecnologías de procesamiento posteriores, respaldadas por inversiones en soluciones avanzadas de separación, filtración y purificación, que mejoran el rendimiento y la consistencia del producto.

- América del Norte dominó el mercado de procesamiento posterior con la mayor participación en los ingresos del 39,4 % en 2025, debido a la presencia de los principales fabricantes biofarmacéuticos, la adopción temprana de técnicas de purificación innovadoras y una sólida infraestructura de I+D, con Estados Unidos a la cabeza en la implementación de sistemas de un solo uso y métodos de cromatografía avanzados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de procesamiento posterior durante el período de pronóstico debido a la expansión de las instalaciones de fabricación biofarmacéutica, el aumento de las actividades de fabricación por contrato y el apoyo del gobierno para el desarrollo de la biotecnología.

- El segmento de purificación dominó el mercado de procesamiento posterior con una participación de mercado del 42,8 % en 2025, impulsado por su papel fundamental en la separación de células, la filtración y la recuperación de productos para garantizar una alta pureza y rendimiento de productos biológicos en múltiples aplicaciones.

Alcance del informe y segmentación del mercado de procesamiento posterior

|

Atributos |

Perspectivas clave del mercado de procesamiento posterior |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de procesamiento posterior

Adopción de sistemas de procesamiento modulares y de un solo uso

- Una tendencia clave y de rápido crecimiento en el mercado global de procesamiento posterior es la creciente adopción de sistemas de procesamiento modulares y de un solo uso, que mejoran la flexibilidad, reducen los riesgos de contaminación y bajan los costos operativos.

- Por ejemplo, los sistemas de cromatografía de un solo uso de Cytiva permiten a los fabricantes cambiar rápidamente las líneas de producción sin necesidad de una limpieza y validación exhaustivas, lo que agiliza la fabricación de productos biológicos.

- Los sistemas modulares permiten a los fabricantes escalar la producción de manera eficiente y adaptarse a diferentes tamaños de lotes, lo que facilita plazos de desarrollo más rápidos y reduce el espacio ocupado por las instalaciones.

- La integración de tecnologías modulares y de un solo uso con sistemas de monitoreo digital permite el control de procesos en tiempo real y el análisis de datos, mejorando la eficiencia operativa y la consistencia del producto.

- Esta tendencia hacia soluciones de procesamiento posterior flexibles, resistentes a la contaminación y monitoreadas digitalmente está transformando las expectativas de la producción biofarmacéutica, con empresas como Sartorius desarrollando plataformas de procesamiento posterior de un solo uso totalmente integradas.

- La demanda de tecnologías de procesamiento posterior optimizadas, escalables y adaptables se está acelerando en las organizaciones de fabricación por contrato y los fabricantes biofarmacéuticos a medida que buscan una mayor eficiencia y menores riesgos de producción.

- La creciente adopción del procesamiento continuo posterior está mejorando el rendimiento y reduciendo los cuellos de botella de producción, lo que permite a los fabricantes satisfacer una mayor demanda sin grandes expansiones de las instalaciones.

- La integración con análisis de procesos impulsados por IA permite el mantenimiento predictivo y la optimización, mejora aún más el rendimiento, reduce el tiempo de inactividad y garantiza una calidad constante del producto.

Dinámica del mercado de procesamiento posterior

Impulsor

Demanda creciente de productos biológicos y terapias de alta pureza

- La creciente demanda mundial de anticuerpos monoclonales, vacunas y otros productos biológicos es un importante impulsor del mercado de procesamiento posterior, lo que enfatiza la necesidad de tecnologías de purificación y recuperación eficientes.

- Por ejemplo, en marzo de 2025, Merck anunció la expansión de sus sistemas de filtración de un solo uso para respaldar el aumento de la producción de anticuerpos monoclonales en instalaciones de fabricación por contrato.

- Los fabricantes biofarmacéuticos requieren métodos avanzados de procesamiento posterior para mantener la calidad, la seguridad y la consistencia del producto en la producción a gran escala.

- Además, los estrictos requisitos regulatorios para los productos biológicos, incluida la pureza, el rendimiento y el control de la contaminación, están impulsando a las empresas a adoptar tecnologías avanzadas de separación y purificación.

- La integración de sistemas de procesamiento posterior automatizados y de alto rendimiento permite a los fabricantes satisfacer la creciente demanda de productos biológicos de manera eficiente y, al mismo tiempo, reducir los costos operativos.

- La creciente adopción de métodos de purificación y recuperación de alta eficiencia está impulsando significativamente el crecimiento del mercado tanto entre los fabricantes establecidos como entre las empresas biofarmacéuticas emergentes.

- Las crecientes colaboraciones entre empresas emergentes de biotecnología y organizaciones de fabricación por contrato (CMO) están impulsando la inversión en capacidades avanzadas de procesamiento posterior para acelerar la comercialización de productos biológicos.

- Las innovaciones en tecnologías de purificación por afinidad y basadas en membranas están permitiendo tiempos de procesamiento más rápidos y mayores rendimientos del producto, lo que impulsa el crecimiento general del mercado.

Restricción/Desafío

Altos costos de capital y complejidad técnica

- La inversión inicial relativamente alta para sistemas avanzados de procesamiento posterior, que incluyen cromatografía, filtración y plataformas de un solo uso, es un desafío clave que limita una adopción más amplia en el mercado

- Por ejemplo, implementar sistemas de cromatografía totalmente automatizados en una planta de fabricación de tamaño mediano puede requerir una inversión de capital sustancial, lo que disuade a los fabricantes más pequeños.

- La complejidad técnica de operar y mantener sofisticados equipos de procesamiento posteriores requiere personal altamente capacitado y un sólido monitoreo de procesos.

- Además, los desafíos de optimización de procesos y ampliación pueden aumentar los plazos de producción y los costos operativos, en particular para productos biológicos nuevos o producción de lotes pequeños.

- Si bien los sistemas modulares y de un solo uso reducen algunas barreras, la prima percibida por las soluciones de procesamiento posterior de alta eficiencia puede obstaculizar su adopción entre fabricantes sensibles a los costos, especialmente en regiones emergentes.

- Abordar estos desafíos mediante capacitación, estandarización de procesos y diseños de sistemas rentables es esencial para el crecimiento sostenido del mercado y una implementación más amplia de tecnologías avanzadas de procesamiento posterior.

- La disponibilidad limitada de materias primas y consumibles de alta calidad para los procesos posteriores puede interrumpir los cronogramas de producción y afectar la consistencia del producto.

- La complejidad del cumplimiento normativo en múltiples regiones plantea desafíos a la hora de estandarizar procesos e implementar nuevas tecnologías, lo que ralentiza la adopción en el mercado.

Alcance del mercado de procesamiento posterior

El mercado está segmentado en función de la técnica, el producto, el usuario final y la aplicación.

- Por técnica

En función de la técnica, el mercado de procesamiento posterior se segmenta en purificación, separación sólido-líquido, y clarificación y concentración. El segmento de Purificación dominó el mercado con la mayor participación en los ingresos, con un 42,8%, en 2025, impulsado por su papel fundamental en la separación celular, la filtración y la recuperación de productos para garantizar una alta pureza y rendimiento de los productos biológicos. Los procesos de purificación son indispensables en la producción de anticuerpos monoclonales, vacunas y proteínas recombinantes, donde la calidad del producto y el cumplimiento normativo son primordiales. El segmento se beneficia de las innovaciones en cromatografía automatizada y tecnologías de purificación basadas en membranas, que mejoran la eficiencia del proceso y reducen el error humano. Los fabricantes biofarmacéuticos prefieren las técnicas de purificación por su escalabilidad y su capacidad para mantener una producción constante en todos los lotes. Además, la Purificación se integra bien con los sistemas de monitorización digital, lo que permite la optimización de procesos en tiempo real y el mantenimiento predictivo. La sólida adopción del segmento también se ve respaldada por la necesidad de productos biológicos de alta pureza en aplicaciones terapéuticas.

Se prevé que el segmento de separación sólido-líquido experimente la tasa de crecimiento más rápida, del 20,5 %, entre 2026 y 2033, impulsada por su aplicación en procesos de filtración y centrifugación que eliminan eficazmente los residuos celulares y otras impurezas. Los métodos de separación sólido-líquido son fundamentales en las etapas iniciales del procesamiento posterior para preparar las corrientes de alimentación para una mayor purificación, especialmente en la biofabricación a gran escala. El aumento de las inversiones en tecnologías de filtración de alto rendimiento y centrifugación continua está mejorando el rendimiento y reduciendo los cuellos de botella en la producción. La creciente demanda de soluciones de procesamiento rentables y escalables también está impulsando su adopción en las organizaciones de fabricación por contrato (CMO). Los avances en los sistemas de filtración de un solo uso contribuyen aún más a este crecimiento al permitir operaciones flexibles y sin contaminación. El crecimiento del segmento se ve respaldado además por el aumento de la producción de productos biológicos en los mercados emergentes y la expansión de la capacidad de fabricación de vacunas.

- Por producto

En función del producto, el mercado de procesamiento posterior se segmenta en columnas y resinas cromatográficas, filtros, adsorbedores de membrana, productos de un solo uso y otros productos. El segmento de columnas y resinas cromatográficas dominó el mercado con una participación en los ingresos del 39,8 % en 2025, debido a su papel esencial en la separación de alta pureza para anticuerpos monoclonales, vacunas y la producción de insulina. La cromatografía es muy versátil y admite múltiples modos de purificación, como la afinidad, el intercambio iónico y la exclusión por tamaño, lo que fomenta su adopción. Los fabricantes confían en columnas y resinas avanzadas para garantizar un rendimiento constante y el cumplimiento de las estrictas normas regulatorias. El segmento también se beneficia de los avances tecnológicos que reducen el tiempo de proceso y aumentan la capacidad de unión. Además, la escalabilidad y la reutilización de los sistemas cromatográficos los hacen rentables tanto para la producción a gran escala como para la de lotes pequeños. Su alta adopción en Norteamérica y Europa se debe a una infraestructura biofarmacéutica consolidada y a un enfoque en la producción de productos biológicos terapéuticos.

Se prevé que el segmento de productos de un solo uso registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2026 y 2033, gracias a su capacidad para reducir la contaminación cruzada, los requisitos de limpieza y el tiempo de inactividad de las instalaciones. Los productos de un solo uso, como filtros, tubos y membranas desechables, ofrecen flexibilidad a los fabricantes que cambian entre diferentes productos biológicos o escalas de producción. Su adopción es especialmente alta entre las empresas de gestión de operaciones (CMO), que requieren líneas de producción adaptables para gestionar múltiples clientes y productos de forma eficiente. Esta tendencia también se ve respaldada por el fomento regulatorio para operaciones libres de contaminación y una entrega de productos más rápida. Además, los sistemas de un solo uso se integran a la perfección con plataformas de procesamiento modulares y automatizadas, lo que mejora la eficiencia general de la producción. Los mercados emergentes están adoptando cada vez más tecnologías de un solo uso debido a la menor inversión inicial en infraestructura.

- Por usuario final

En función del usuario final, el mercado de procesamiento posterior se segmenta en fabricantes biofarmacéuticos y organizaciones de fabricación por contrato (CMO). El segmento de fabricantes biofarmacéuticos dominó el mercado con una participación del 60.2 % en 2025, debido a su extensa producción interna de productos biológicos y a sus inversiones en tecnologías de procesamiento posterior de alta eficiencia. Estos fabricantes priorizan los sistemas integrados que garantizan una alta pureza, reproducibilidad y cumplimiento de las normas regulatorias internacionales. Se benefician de la automatización y la monitorización digital que agilizan los procesos de purificación y recuperación, mejorando el rendimiento y reduciendo los costes operativos. Además, los fabricantes establecidos suelen tener contratos a largo plazo con proveedores de columnas de cromatografía, filtros y otros productos críticos de procesamiento posterior. El enfoque en anticuerpos monoclonales, vacunas y proteínas recombinantes refuerza aún más el dominio del segmento

Se prevé que el segmento de Organizaciones de Fabricación por Contrato (OFC) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente externalización de la producción de biológicos a instalaciones especializadas. Las OFC requieren soluciones de procesamiento posteriores flexibles, escalables y rentables para gestionar múltiples clientes y tipos de productos. Las tecnologías de un solo uso, los sistemas modulares y las plataformas de purificación automatizadas son especialmente populares entre las OFC para reducir los tiempos de cambio y los riesgos de contaminación. El crecimiento también se ve impulsado por la expansión de las OFC en los mercados emergentes, que atienden la demanda global de biológicos. La creciente tendencia de las startups biotecnológicas a externalizar la fabricación en lugar de construir instalaciones internas acelera aún más la adopción de este segmento.

- Por aplicación

Según la aplicación, el mercado de procesamiento posterior se segmenta en producción de anticuerpos monoclonales, producción de vacunas, producción de insulina, producción de inmunoglobulina, producción de eritropoyetina y otras aplicaciones. El segmento de producción de anticuerpos monoclonales dominó el mercado con una participación del 35.7 % en 2025, debido al rápido crecimiento de los anticuerpos terapéuticos en oncología, inmunología y tratamiento de enfermedades infecciosas . Las técnicas de procesamiento posterior, como la cromatografía y la filtración, son fundamentales para lograr anticuerpos de alta pureza, mantener la eficacia y cumplir con los estándares regulatorios. Las tecnologías de purificación avanzadas reducen el tiempo de proceso y mejoran el rendimiento, lo cual es esencial dada la alta demanda y la compleja estructura de los anticuerpos. El segmento también se beneficia de una fuerte inversión en investigación y desarrollo, particularmente en América del Norte y Europa. La expansión de las CMO que respaldan la fabricación de anticuerpos monoclonales refuerza aún más su dominio

Se prevé que el segmento de producción de vacunas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,0 %, entre 2026 y 2033, impulsada por el aumento de los programas globales de vacunación, la preparación ante pandemias y las nuevas iniciativas de desarrollo de vacunas. El procesamiento posterior de las vacunas implica complejas etapas de purificación y concentración para garantizar su seguridad y potencia, lo que requiere soluciones avanzadas de filtración y cromatografía. La creciente demanda en los mercados emergentes y los proyectos de producción de vacunas respaldados por los gobiernos impulsan aún más el crecimiento. Los sistemas de procesamiento de un solo uso y modulares se adoptan cada vez más para mejorar la velocidad de producción, la escalabilidad y el control de la contaminación. Además, las innovaciones en el procesamiento posterior continuo están mejorando la eficiencia y el rendimiento de los fabricantes de vacunas.

Análisis regional del mercado de procesamiento posterior

- América del Norte dominó el mercado de procesamiento posterior con la mayor participación en los ingresos del 39,4 % en 2025, debido a la presencia de los principales fabricantes biofarmacéuticos, la adopción temprana de técnicas de purificación innovadoras y una sólida infraestructura de I+D, con Estados Unidos a la cabeza en la implementación de sistemas de un solo uso y métodos de cromatografía avanzados.

- Las empresas de la región priorizan soluciones de procesamiento posterior de alta eficiencia para garantizar una calidad constante del producto, el cumplimiento normativo y un alto rendimiento en la producción de anticuerpos monoclonales, vacunas y proteínas recombinantes.

- Esta adopción generalizada está respaldada además por fuertes capacidades de I+D, inversiones sustanciales en automatización y sistemas de un solo uso, y un ecosistema de fabricación por contrato bien establecido, lo que establece a América del Norte como un centro clave para la producción e innovación biofarmacéutica.

Perspectiva del mercado de procesamiento posterior en EE. UU.

El mercado estadounidense de procesamiento downstream capturó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por la avanzada infraestructura de fabricación biofarmacéutica del país y la adopción temprana de tecnologías de purificación de vanguardia. Los fabricantes priorizan cada vez más las soluciones downstream de alta eficiencia, incluyendo sistemas de un solo uso y plataformas de cromatografía automatizada, para satisfacer la creciente demanda de anticuerpos monoclonales, vacunas y otros productos biológicos. La sólida presencia de organizaciones de fabricación por contrato (CMO) y startups biotecnológicas acelera aún más la adopción de soluciones de procesamiento downstream flexibles y escalables. Además, las estrictas normas regulatorias y las inversiones en optimización de procesos impulsan la innovación continua, consolidando a EE. UU. como un centro global para la producción biofarmacéutica.

Perspectiva del mercado europeo de procesamiento posterior

Se proyecta que el mercado europeo de procesamiento posterior se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la producción de productos biológicos, los estrictos requisitos regulatorios y la creciente adopción de tecnologías avanzadas de purificación y filtración. Países como Alemania, Francia y Suiza están experimentando una alta inversión en sistemas automatizados y modulares de procesamiento posterior. La demanda de proteínas terapéuticas y vacunas de alta pureza, tanto en la fabricación a escala clínica como comercial, está impulsando el crecimiento. Además, el énfasis de Europa en la sostenibilidad y las prácticas de fabricación ecológicas está promoviendo tecnologías de procesamiento de un solo uso y energéticamente eficientes.

Perspectiva del mercado de procesamiento posterior del Reino Unido

Se prevé que el mercado británico de procesamiento downstream crezca a una CAGR notable durante el período de pronóstico, impulsado por el sólido ecosistema de I+D biofarmacéutico del país y el creciente enfoque en las colaboraciones para la fabricación por contrato. Los fabricantes están adoptando tecnologías de procesamiento downstream flexibles y de alto rendimiento para optimizar la eficiencia de la producción de productos biológicos y cumplir con la normativa. El creciente número de proyectos de producción de anticuerpos monoclonales y vacunas, junto con los incentivos gubernamentales para la biotecnología y la innovación, impulsa aún más la expansión del mercado. La infraestructura consolidada y la mano de obra cualificada del Reino Unido impulsan la adopción de plataformas automatizadas de purificación y filtración.

Perspectiva del mercado de procesamiento posterior en Alemania

Se espera que el mercado alemán de procesamiento downstream se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida base de fabricación biofarmacéutica del país y su enfoque en la precisión, la calidad y el cumplimiento normativo. Los fabricantes alemanes están implementando cada vez más sistemas de un solo uso, plataformas de purificación modulares y soluciones cromatográficas avanzadas para mejorar el rendimiento y reducir los riesgos de contaminación. Se observa una alta adopción tanto en la producción de anticuerpos monoclonales como de vacunas, respaldada por fuertes inversiones en I+D y automatización de procesos. El énfasis en la sostenibilidad y el uso eficiente de los recursos promueve aún más la adopción del procesamiento downstream avanzado en todo el país.

Perspectiva del mercado de procesamiento downstream de Asia-Pacífico

Se prevé que el mercado de procesamiento posterior en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período previsto de 2026 a 2033, impulsado por la rápida expansión de las instalaciones de fabricación biofarmacéutica y la creciente subcontratación a empresas de fabricación por contrato. Países como China, India y Japón experimentan una fuerte demanda de anticuerpos monoclonales, vacunas y otros productos biológicos, lo que impulsa la inversión en sistemas de procesamiento posterior escalables y eficientes. Las iniciativas gubernamentales que promueven el desarrollo de la biotecnología, junto con la creciente urbanización y la renta disponible, están impulsando su adopción. Además, la creciente base de fabricación local de equipos y consumibles para el procesamiento posterior está mejorando la accesibilidad y reduciendo los costes.

Perspectiva del mercado de procesamiento posterior en Japón

El mercado japonés de procesamiento downstream está cobrando impulso gracias a la avanzada infraestructura de I+D biofarmacéutica del país, sus altos estándares regulatorios y la demanda de eficiencia en los procesos. Su adopción se debe a la necesidad de los fabricantes de anticuerpos monoclonales y vacunas de alta pureza, así como a la integración de sistemas de purificación automatizada y plataformas de un solo uso. El enfoque de Japón en la calidad, la precisión y la innovación, junto con las crecientes necesidades de atención médica del envejecimiento de la población, está impulsando la inversión en soluciones downstream escalables y eficientes. La integración de análisis avanzados y la monitorización de procesos impulsa aún más el crecimiento del mercado.

Perspectiva del mercado de procesamiento posterior en India

El mercado indio de procesamiento downstream representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la rápida expansión de las instalaciones de fabricación biofarmacéutica y el creciente ecosistema de fabricación por contrato del país. La creciente demanda de vacunas, anticuerpos monoclonales y biosimilares, sumada a las crecientes iniciativas gubernamentales en biotecnología e infraestructura sanitaria, está impulsando su adopción. Los sistemas de procesamiento modulares y de un solo uso asequibles, junto con la sólida capacidad de fabricación de equipos nacionales, impulsan el crecimiento del mercado. Además, la rápida urbanización y el aumento de la renta disponible están impulsando la inversión en soluciones de procesamiento downstream de alta eficiencia para la biofabricación, tanto nacional como para la exportación.

Cuota de mercado del procesamiento posterior

La industria de procesamiento posterior está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Sartorius AG (Alemania)

- Merck KGaA (Alemania)

- Danaher (EE. UU.)

- Repligen Corporation (EE. UU.)

- 3M (EE. UU.)

- Boehringer Ingelheim International GmbH. (Alemania)

- Lonza (Suiza)

- Eppendorf AG (Alemania)

- Corning Incorporated (EE. UU.)

- Asahi Kasei Corporation (Japón)

- Waters Corporation (EE. UU.)

- Novasep (Francia)

- Purolite Life Sciences (Reino Unido)

- Tosoh Bioscience (Japón)

- Agilent Technologies, Inc. (EE. UU.)

- Bio Rad Laboratories, Inc. (EE. UU.)

- Productos de filtración Meissner (EE. UU.)

- PerkinElmer (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de procesamiento posterior?

- En julio de 2025, Cytiva lanzó el sistema ÄKTA readyflux TFF 500, un sistema de filtración de flujo tangencial optimizado para la fabricación a pequeña escala. El sistema está diseñado para aplicaciones de bajo volumen, como vectores virales, mAb, conjugados anticuerpo-fármaco (ADC) y terapias de ARNm.

- En marzo de 2025, Cytiva describió un proceso automatizado conectado para la detección y evaluación de mAb. Este proceso combina la captura continua de proteína A, el acondicionamiento de pH/conductividad y el pulido en un único flujo de trabajo automatizado.

- En marzo de 2025, Hamilton Bonaduz AG presentó su Flow Cell COND 4UPtF, una herramienta de tecnología analítica de procesos (PAT) diseñada para la monitorización de la purificación posterior. El dispositivo mide la conductividad con una precisión muy alta (±3 %) y presenta un tiempo de respuesta rápido (T90 < 22 segundos), lo que lo hace ideal para la monitorización en línea durante la cromatografía.

- En febrero de 2025, Thermo Fisher Scientific anunció un acuerdo para adquirir el negocio de Purificación y Filtración de Solventum por 4100 millones de dólares. Esta adquisición fortalece significativamente la cartera de bioprocesamiento downstream de Thermo Fisher al incorporar tecnologías avanzadas de filtración y membranas.

- En septiembre de 2021, Repligen y Navigo Proteins lanzaron un novedoso ligando de proteína A llamado NGL Impact A Hi pH, diseñado específicamente para reducir la agregación en anticuerpos sensibles al pH. Este ligando es único porque permite la elución a pH más alto, mitigando el riesgo de agregación de anticuerpos que suele ocurrir en los pasos de elución a pH bajo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.