Global Drive By Wire Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

31.23 Billion

USD

75.68 Billion

2025

2033

USD

31.23 Billion

USD

75.68 Billion

2025

2033

| 2026 –2033 | |

| USD 31.23 Billion | |

| USD 75.68 Billion | |

| % | |

|

Global Drive-by-Wire Market Segmentation, By Type (Throttle-By-Wire, Brake-By-Wire, Shift-By-Wire, Steer-By-Wire y Park-By-Wire), By Vehicle Type (Passenger Cars and Commercial Vehicles), By Component (Electronic Control Unit, Actuator, Feedback Motor, SensorV y otros híbridos

Mercado de transmisión por cableSinopsis

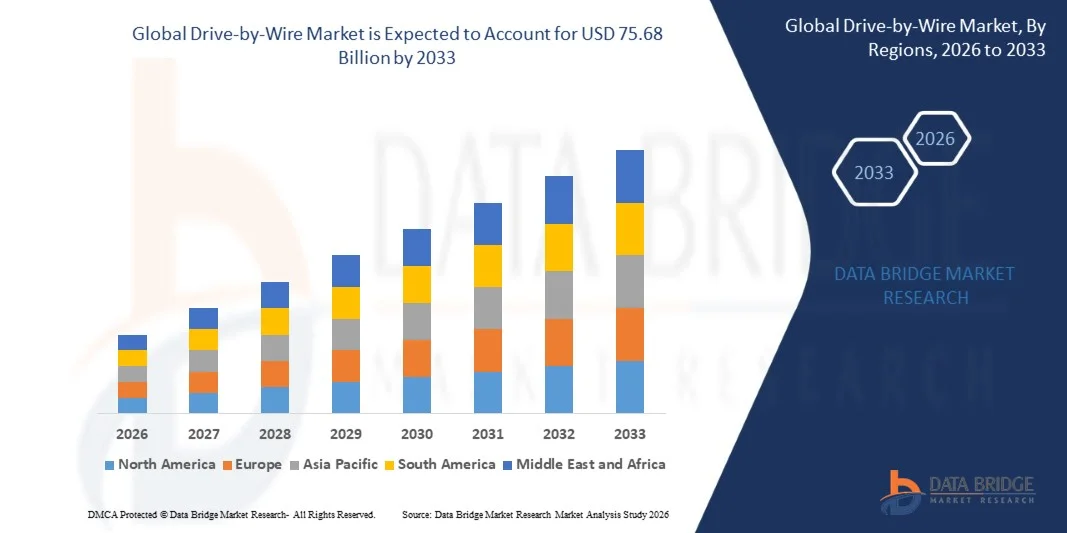

Según el Análisis de la Investigación del Mercado del Puente de Datos, el mercado Drive-by-Wire fue valorado enUSD 31.23 billion in 2025y se prevé que alcance75.68 billones de dólares en 2033, creciendo en unCAGR of 11.70% from 2026 to 2033La tecnología Drive-by-wire se refiere a la sustitución electrónica de los vínculos mecánicos tradicionales con sofisticados sistemas de control electrónico que gestionan la dirección, frenado, aceleración y otras funciones críticas de un vehículo. Al reemplazar componentes hidráulicos y mecánicos que son propensos a usar, los sistemas de unidad por cable aumentan la seguridad del vehículo, la fiabilidad y el rendimiento.

El mercado está experimentando una expansión constante alimentada por innovaciones en electrónica automotriz, un mayor enfoque en la eficiencia del combustible y la creciente prevalencia de vehículos autónomos. La transición de los vínculos mecánicos tradicionales a los sistemas de control electrónico es especialmente evidente en los vehículos eléctricos (EV) y las aplicaciones de conducción autónomas, donde las tecnologías de transmisión por cable facilitan un control preciso sobre la dirección, el freno y la aceleración. A medida que los vehículos se mueven hacia arquitecturas definidas por software, actualizaciones regulares sobre el aire (OTA) y diseños flexibles de interiores y plataformas, drive-by-wire se está volviendo cada vez más importante, impulsando su adopción a través de vehículos comerciales y de pasajeros.

Principales tendencias del mercado "

- Asia Pacific surgió como el principal mercado regional en 2025, impulsado por volúmenes de producción de vehículos elevados, adopción rápida de vehículos eléctricos (EV) y fuerte expansión de la fabricación de electrónica automotriz en China, Japón, Corea del Sur y la India.

- Se prevé que América del Norte registrará el crecimiento más rápido en el mercado de Drive-by-Wire durante el período previsto, impulsado por la rápida electrificación de vehículos, la expansión de los ensayos de conducción autónomos y el aumento de las inversiones en vehículos avanzados de automoción a través de Estados Unidos y Canadá.

- El segmento Throttle-By-Wire dominaba el mercado con una participación significativa en 2025, ya que ha logrado una adopción generalizada a través del motor de combustión interna (ICE), vehículos híbridos y eléctricos.

- Se espera que Brake-By-Wire sea el segmento de más rápido crecimiento durante el período de previsión, ya que los OEM se desplazan hacia arquitecturas de vehículos totalmente electrónicas y definidas por software que requieren un control de frenado más rápido, preciso y no operativo.

- El mercado está pasando de sistemas de tracción por cable y de cambio hacia plataformas de chasis por cable e integradas con redundancia avanzada, mayor capacidad de cálculo y control definido por software.

- Las arquitecturas de vehículos definidas por software están impulsando la adopción de unidad por cable permitiendo el control centralizado, actualizaciones de OTA y una precisión electrónica.

- Están surgiendo oportunidades de sistemas de control de vehículos habilitados para AI, V2X y OTA.

- El aumento de la producción de vehículos eléctricos y autónomos en las economías en desarrollo, junto con el aumento de las inversiones en soluciones de movilidad inteligente y automotriz, generará importantes oportunidades de crecimiento del mercado.

Tamaño del mercado

- Valor mundial del mercado (2025): 31,23 dólares

- Valor de mercado esperado (2033): 75,68 dólares

- CAGR prefabricado (2026-2033): 11.70%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Report Scope and Drive-by-Wire MarketSegmentation

|

Atributos |

Llave de transmisión por cableMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Robert Bosch GmbH (Alemania) · ZF Friedrichshafen AG (Alemania) · Continental AG (Alemania) · Nexteer Automotive (Estados Unidos) · Corporación Curtiss-Wright (Estados Unidos) · JTEKT Corporation (Japón) · Denso Corporation (Japón) · Hitachi Astemo, Ltd. (Japón) · NSK Ltd. (Japón) · Thyssenkrupp AG (Alemania) · Schaeffler AG (Alemania) · Mando Corporation (Corea del Sur) · Hyundai Mobis (Corea del Sur) · Aptiv PLC (Irlanda) · Brembo S.p.A. (Italia) · Valeo S.A. (Francia) · Magna International Inc. (Canadá) · Nidec Corporation (Japón) · Mitsubishi Electric Corporation (Japón) · Grupo BWI (China/Hong Kong) · Showa Corporation (Japón) · CTS Corporation (Estados Unidos) · Infineon Technologies AG (Alemania) · Productos de Orscheln (U.S.) · Sistemas Automotriz Panasonic (Japón) |

|

Oportunidades de mercado |

· Integración de sistemas de control de vehículos habilitados para AI, V2X y OTA · Aumento de la demanda de plataformas de chasis por cable e integradas · Ampliación de la producción de vehículos eléctricos e híbridos que requieren una actuación electrónica avanzada · Desarrollo de arquitecturas de redundancia de poder y comunicación fracasadas · Sistemas de fusión de sensores y E/E zonal que permiten funciones escalables de transmisión por cable |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Drive-by-Wire Market Trends

Tendencia: Arquitecturas de vehículos definidas por software

Las arquitecturas de vehículos definidas por software están impulsando la adopción de unidad por cable permitiendo el control centralizado, actualizaciones de OTA y una precisión electrónica. A medida que los vehículos se vuelven más definidos por software, respuesta de acelerador, modos de conducción y gestión de energía se calibran a través de software en lugar de modificaciones de hardware. Esta tendencia está acelerando la transición de los vínculos mecánicos a los sistemas de control electrónico, ya que los OEM tratan de reducir el peso del vehículo, mejorar la eficiencia del combustible y permitir características avanzadas para la conducción autónoma. La integración de sistemas de transmisión por cable con arquitecturas definidas por software permite actualizaciones regulares de OTA, diseños de interiores y plataforma flexibles y arquitecturas electrónicas centralizadas. Los cambios tecnológicos, como las plataformas eléctricas de alta tensión, los controladores zonales, la electrónica no operativa y las redes de vehículos en tiempo real están acelerando esta transición.

Dinámicas del mercado de transmisión por cable

Conductor del mercado clave: creciente adopción de tecnologías de conducción autónoma

La creciente adopción de tecnologías de conducción autónoma es un factor clave que impulsa la demanda de sistemas de transmisión por cable. Dado que los vehículos dependen cada vez más de los mecanismos de control electrónico para funciones esenciales, la tecnología de transmisión por cable se convierte en fundamental para lograr niveles más altos de automatización. Los vehículos autónomos requieren una actuación precisa y controlada por software de dirección, frenado, acelerador y selección de engranajes, que los sistemas de transmisión por cable proporcionan. La integración de sistemas de control de vehículos accionados con IA, V2X y OTA está creando nuevas oportunidades para el crecimiento del mercado. El aumento de la producción de vehículos eléctricos y autónomos en las economías en desarrollo, junto con el aumento de las inversiones en soluciones de movilidad inteligente y de automoción, generará importantes oportunidades para la expansión del mercado.

Key Restraint/Challenge: High Development Costs and Cybersecurity Concerns

Los elevados costos iniciales de desarrollo, las preocupaciones en materia de seguridad cibernética, los problemas de fiabilidad del sistema y las complejidades relacionadas con la integración de la arquitectura electrónica actúan como factores de restricción del mercado para el crecimiento del mercado de impulso por cable. Validar el comportamiento seguro del sistema a través de escenarios extremos y combinados del mundo real, recrear sintéticomente la dirección intuitiva y la retroalimentación del pedal en ausencia de vínculos mecánicos, y los vehículos de ingeniería con la redundancia de poder y comunicación fracasados son retos críticos que hacen de la unidad por cable un cambio fundamental en la ingeniería del sistema de vehículos y el proceso de validación. La amenaza de los ciberataques y los costos de cumplimiento también plantean restricciones importantes. Estos factores crean barreras de entrada altas y refuerzan la concentración Tier-1 en el mercado.

Oportunidad de mercado clave: integración de plataformas de validación de vehículos autónomos y de inteligencia artificial

Están surgiendo oportunidades de sistemas de control de vehículos habilitados para AI, V2X y OTA. La integración de la unidad por cable con sistemas de control de vehículos impulsados por IA permite respuestas predictivas y adaptativas de los vehículos, mejorando la seguridad y la experiencia de conducción. La comunicación V2X permite a los vehículos compartir datos con infraestructura y otros vehículos, permitiendo un flujo de tráfico coordinado y eficiente. Las actualizaciones de OTA permiten mejoras continuas y mejora de características sin memorias físicas. El crecimiento también contará con el apoyo de la fusión de sensores, arquitecturas no operativas, sistemas E/E zonales y software de control habilitado para OTA que permiten que las funciones de unidad por cable se escalan a través de plataformas de vehículos eléctricos, autónomos y de próxima generación.

Ámbito de mercado de transmisión por cable

El mercado de unidad por cable se segmenta según tipo, tipo de vehículo, componente y vehículo eléctrico e híbrido.

- Por tipo

Sobre la base del tipo, el Mercado de Drive-by-Wire se segmenta en trineo por cable, freno por cable, cambio por cable, dirección por cable y parque por cable. El segmento Throttle-By-Wire dominaba el mercado en 2025, ya que es el más temprano desarrollado, estandarizado, y más ampliamente desplegado por la función de cable en vehículos ICE, eléctricos e híbridos. Throttle-by-wire permite un control preciso de par, aceleración más suave, coordinación regenerativa de frenado en híbridos y VE, y una integración perfecta con características ADAS como control de cruceros adaptativos, control de tracción y frenado automático de emergencia. La adopción generalizada de un acelerador por cable se ve impulsada por su capacidad de cumplir con normas estrictas de emisión al tiempo que aumenta la eficiencia del combustible y el rendimiento de los vehículos. Se espera que el segmento Brake-By-Wire sea el más rápido, impulsado por los OEM que se desplazan hacia arquitecturas de vehículos totalmente electrónicas y definidas por software. Los sistemas de freno por cable reemplazan la actuación hidráulica convencional con sistemas de frenado controlados electrónicamente, mejorando el tiempo de respuesta, permitiendo la optimización de frenado regenerativo y apoyando mayores niveles de automatización de vehículos. La eliminación de componentes hidráulicos reduce el peso del sistema, simplifica el embalaje y mejora el tiempo de respuesta, que es crítico para ADAS y el frenado automatizado de emergencia. Steer-by-wire elimina los vínculos mecánicos entre el volante y las ruedas, lo que permite una relación de dirección variable y un embalaje flexible de vehículos, y está ganando tracción entre los OEM premium.

-

Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado Drive-by-Wire se segmenta en automóviles de pasajeros y vehículos comerciales. Los coches de pasajeros representan el segmento más grande, impulsado por la flexibilidad de la plataforma, el rendimiento de conducción de vehículos repetibles y ajustables, y las ventajas arquitectónicas en la redundancia de seguridad. La creciente demanda de sistemas avanzados de asistencia al conductor y características de conducción autónoma en vehículos de pasajeros está acelerando la adopción de tecnologías de transmisión por cable. Los OEM del coche de pasajeros están integrando cada vez más sistemas de trineo por cable, freno por cable y dirección para mejorar la seguridad, comodidad y eficiencia del vehículo. Los vehículos comerciales también están adoptando sistemas de dirección, frenado, acelerador y cambio para apoyar la electrificación, automatización y arquitecturas electrónicas centralizadas. La electrificación de flotas comerciales de vehículos, incluidas furgonetas de entrega, camiones y autobuses, está impulsando la demanda de sistemas electrónicos de accionamiento que mejoren la eficiencia operacional y reduzcan los costos de mantenimiento. La adopción de sistemas de propulsión por cable en vehículos comerciales depende de validar el comportamiento del sistema seguro en escenarios extremos, recrear la retroalimentación intuitiva y la redundancia de la ingeniería. Los operadores de flotas están reconociendo cada vez más los beneficios de las tecnologías de transmisión por cable para reducir el tiempo de inactividad, mejorar la comodidad del conductor y permitir capacidades avanzadas de gestión de flotas.

-

Por componente

Sobre la base del componente, el Mercado de Drive-by-Wire se segmenta en unidad de control electrónico (ECU), actuador, motor de retroalimentación, sensores y otros. El ECU es el cerebro del sistema de unidad por cable, procesamiento de entradas de sensores y envío de comandos a actuadores para asegurar un control de vehículos preciso y fiable. La ECU integra algoritmos complejos para la gestión del par, la distribución de la fuerza de freno y la asistencia de dirección, lo que lo convierte en un componente crítico para el rendimiento del sistema. Los actuadores convierten las señales electrónicas en acción mecánica, permitiendo un control preciso sobre las funciones del acelerador, frenado, dirección y cambio. Los sensores, incluyendo sensores de pedales de acelerador, sensores de posición de acelerador, sensores de ángulo de pinión, sensores de ángulo de rueda de mano, sensores de posición de cambio de marcha, sensores de parques y sensores de pedal de freno, son críticos para el funcionamiento del sistema y la seguridad. Los avances en la tecnología de sensores, incluyendo una mayor precisión, tiempos de respuesta más rápidos y una mayor fiabilidad, están impulsando la adopción de sistemas de transmisión por cable. El desarrollo de arquitecturas de redundancia, incluyendo ECU duales, fuentes de energía de copia de seguridad y redes de comunicación no operativas, es esencial para satisfacer los requisitos de seguridad en vehículos autónomos y semiautónomas. Mejoras continuas en la tecnología de sensores, algoritmos de control y electrónica de energía están permitiendo sistemas de transmisión por cable más sofisticados y fiables en todos los tipos de vehículos.

-

Por vehículo eléctrico y híbrido

Sobre la base del vehículo eléctrico e híbrido, el mercado Drive-by-Wire se segmenta en BEV, PHEV y FCEV. Los vehículos eléctricos de batería (BEVs) son el segmento más grande, ya que los sistemas de transmisión por cable son esenciales para el rendimiento y la fiabilidad en los VE, permitiendo un control preciso sobre el frenado regenerativo, la gestión de pares y la dinámica del vehículo. El rápido crecimiento del mercado BEV, impulsado por incentivos gubernamentales, regulaciones ambientales y demanda de consumidores, es un factor clave que impulsa la adopción de sistemas de transmisión por cable. Los vehículos eléctricos híbridos conectados (PHEVs) también requieren una actuación electrónica avanzada para un rendimiento óptimo, combinando motores de combustión interna con motores eléctricos y sistemas de frenado regenerativo. Los vehículos eléctricos de células de combustible (FCEV) representan un segmento creciente, con vehículos a hidrógeno que requieren sistemas de control electrónico sofisticados para la gestión de energía y la dinámica del vehículo. Los OEM están integrando sistemas de transmisión por cable en sus plataformas de vehículos eléctricos para aumentar la eficiencia, reducir el peso y permitir funciones avanzadas de asistencia al conductor. La compatibilidad de sistemas de transmisión por cable con arquitecturas de vehículos definidas por software los hace ideales para vehículos eléctricos, que dependen en gran medida del control electrónico para la gestión de baterías, el control de motores y la optimización de energía. A medida que la tecnología de la batería mejora y se expande la infraestructura de carga, se espera que la demanda de sistemas de transmisión por cable en vehículos eléctricos crezca significativamente.

Análisis regional del mercado de transmisión por cable

Asia-Pacific Drive-by-Wire Market Insight

Asia Pacific surgió como el principal mercado regional en 2025, impulsado por volúmenes de producción de vehículos elevados, adopción rápida de vehículos eléctricos (EV) y fuerte expansión de la fabricación de electrónica automotriz en China, Japón, Corea del Sur y la India. El dominio de la región se atribuye a la presencia de importantes fabricantes de automóviles, el aumento de las inversiones en infraestructura EV y la creciente demanda de consumidores de tecnologías avanzadas de automoción. China lidera la región con sus agresivas políticas de adopción de VE y enormes volúmenes de producción automotriz. Japón y Corea del Sur son contribuyentes significativos, con sus sólidas bases de fabricación electrónica automotriz y capacidades avanzadas de R pactoD. La India está surgiendo como un mercado clave de crecimiento, alimentado por el aumento de la producción de vehículos y la creciente demanda de automóviles de pasajeros.

North America Drive-by-Wire Market Insight

Se prevé que América del Norte registrará el crecimiento más rápido en el mercado de Drive-by-Wire durante el período previsto, impulsado por la rápida electrificación de vehículos, la expansión de los ensayos de conducción autónomos y el aumento de las inversiones en vehículos avanzados de automoción a través de Estados Unidos y Canadá. Los Estados Unidos están a la vanguardia del desarrollo de impulso por cable, con una fuerte adopción de ADAS y tecnologías de conducción automatizadas. Los jugadores clave como Nexteer Automotive y Curtiss-Wright Corporation tienen su sede en Estados Unidos, fortaleciendo la posición de mercado de la región. La fuerte financiación de capital riesgo de la región para las startups de tecnología automotriz y un entorno regulatorio favorable para las pruebas de vehículos autónomos están acelerando aún más el crecimiento del mercado.

Europe Drive-by-Wire Market Insight

Europa representó un importante mercado regional para sistemas de transmisión por cable, apoyados por marcos reguladores sólidos, normas estrictas de seguridad y emisiones y altas tasas de adopción de los VE. Los ambiciosos objetivos de la Unión Europea para la adopción EV y el despliegue de sistemas avanzados de asistencia al conductor están impulsando el crecimiento del mercado. Los jugadores clave como Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG y Schaeffler AG tienen su sede en Europa, fortaleciendo la posición de mercado de la región. La integración de drive-by-wire con arquitecturas de vehículos definidas por software, actualizaciones de OTA y sistemas avanzados de redundancia está conformando el paisaje de unidad por cable europeo. El enfoque de la región en UNECE R79, R155/R156, e ISO 26262 ASIL-D garantiza altos estándares de seguridad y ciberseguridad.

Latin America Drive-by-Wire Market Insight

América Latina representaba un mercado emergente para sistemas de transmisión por cable, con una creciente demanda impulsada por el aumento de la producción de vehículos, incentivos gubernamentales para la adopción de vehículos ecológicos y urbanización. Países como Brasil y México están presenciando importantes inversiones en los ecosistemas de fabricación automotriz y manufactura EV. La creciente industria automotriz de la región y la creciente conciencia de las tecnologías de vehículos avanzados están impulsando el interés del consumidor en sistemas de transmisión por cable. Sin embargo, el crecimiento del mercado se ve actualmente limitado por la escasa conciencia del consumidor, el aumento de los costos de los vehículos en comparación con los vehículos tradicionales y los marcos reglamentarios fragmentados. Se espera que el desarrollo de cadenas de suministro regionales y asociaciones con proveedores mundiales de tecnología automotriz acelere el crecimiento del mercado.

Medio Oriente " Africa Drive-by-Wire Market Insight

La región del Oriente Medio y África representaba un mercado incipiente de sistemas de transmisión por cable, con la demanda principalmente concentrada en los países del CCG y Sudáfrica. Los gobiernos de toda la región están aumentando las inversiones en movilidad eléctrica y tecnologías avanzadas de automoción para reducir las emisiones de carbono y diversificar los sistemas de transporte. La UAE está invirtiendo en movilidad eléctrica, tecnologías avanzadas de vehículos y sistemas de transporte inteligente, mientras que Arabia Saudita está ampliando la infraestructura EV a través de iniciativas Vision 2030. Sudáfrica está adoptando gradualmente tecnologías de automoción avanzadas para apoyar la creciente demanda de vehículos de pasajeros y flotas comerciales. El aumento de las inversiones de proveedores mundiales de tecnología automotriz está mejorando la disponibilidad de tecnología en los principales centros urbanos. Sin embargo, la penetración relativamente baja de los VE, la sensibilización tecnológica limitada y los altos costos siguen limitando el crecimiento del mercado.

Mercado de Drive-by-Wire Compartir

La industria Drive-by-Wire está dirigida principalmente por empresas bien establecidas, incluyendo:

- Robert Bosch GmbH (Alemania)

- ZF Friedrichshafen AG (Alemania)

- Continental AG (Alemania)

- Nexteer Automotive (U.S.)

- Curtiss-Wright Corporation (Estados Unidos)

- JTEKT Corporation (Japón)

- Denso Corporation (Japón)

- Hitachi Astemo, Ltd.

- NSK Ltd. (Japón)

- Thyssenkrupp AG (Alemania)

- Schaeffler AG (Alemania)

- Mando Corporation (Corea del Sur)

- Hyundai Mobis (Corea del Sur)

- Aptiv PLC (Irlanda)

- Brembo S.p.A. (Italia)

- Valeo S.A. (Francia)

- Magna International Inc. (Canadá)

- Nidec Corporation (Japón)

- Mitsubishi Electric Corporation (Japón)

- BWI Group (China/Hong Kong)

- Showa Corporation (Japón)

- CTS Corporation (Estados Unidos)

- Infineon Technologies AG (Alemania)

- Orscheln Products (U.S.)

- Panasonic Automotive Systems (Japón)

Últimas novedades en el mercado Drive-by-Wire

- En enero de 2026, Nexteer Automotive patrocinó una reunión de coalición del Grupo de Investigación de Normas Automotrices de Chasis-por-Wire en China para avanzar en el estándar nacional Steer-by-Wire (SbW). La reunión refleja la creciente colaboración de la industria para establecer marcos técnicos para sistemas de cableado en el mercado automotriz más grande del mundo.

- En octubre de 2025, Continental AG anunció que su hoja de ruta Future Brake System está en camino, con una solución integrada de frenos por cable que reduce el peso del sistema en casi un 30% y permite conceptos de frenos secos totalmente electromecánicos para vehículos electrificados y automatizados. El grupo Automotriz de la compañía fue remarcado como Aumovio en Auto Shanghai 2025, con China identificado como un mercado de crecimiento prioritario para soluciones de vehículos autónomos y definidas por software.

- En septiembre de 2025, Robert Bosch GmbH mostró sus tecnologías de freno por cable y de guía en la Movilidad IAA 2025 en Munich, proyectando ventas acumuladas de más de 7 mil millones de euros de estas empresas para 2032. La compañía también anunció planes para invertir varios cientos de millones de euros en software de gestión de movimiento de vehículos para 2028.

- En septiembre de 2025, ZF Friedrichshafen AG demostró sus sistemas de producción por cable en IAA Mobility 2025, situándose entre los principales proveedores de soluciones steer-by-wire y freno-wire con órdenes de serie de fabricantes chinos, europeos y norteamericanos. El concepto "Chassis 2.0" de ZF integra soluciones de cableado con dirección trasera, amortiguación activa y estabilización electrónica de rollos.

- En julio de 2025, ZF Friedrichshafen AG anunció el inicio de la producción de su freno de parque eléctrico en la India para una nueva plataforma EV, diseñada para mejorar la eficiencia y NVH a través de una arquitectura de baja carga, añadiendo características de seguridad como frenado de emergencia, accionamiento dinámico, toma de ropa y escalabilidad en segmentos de vehículos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.