Global Drug Delivery In Cancer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

120.05 Billion

USD

230.56 Billion

2025

2033

USD

120.05 Billion

USD

230.56 Billion

2025

2033

| 2026 –2033 | |

| USD 120.05 Billion | |

| USD 230.56 Billion | |

| % | |

|

Segmentación del mercado global de administración de fármacos contra el cáncer, por tipo (conjugados proteína-fármaco, proteínas y polipéptidos pegilados, liposomas, nanopartículas poliméricas y otros), usuarios finales (clínicas, hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de administración de fármacos contra el cáncer

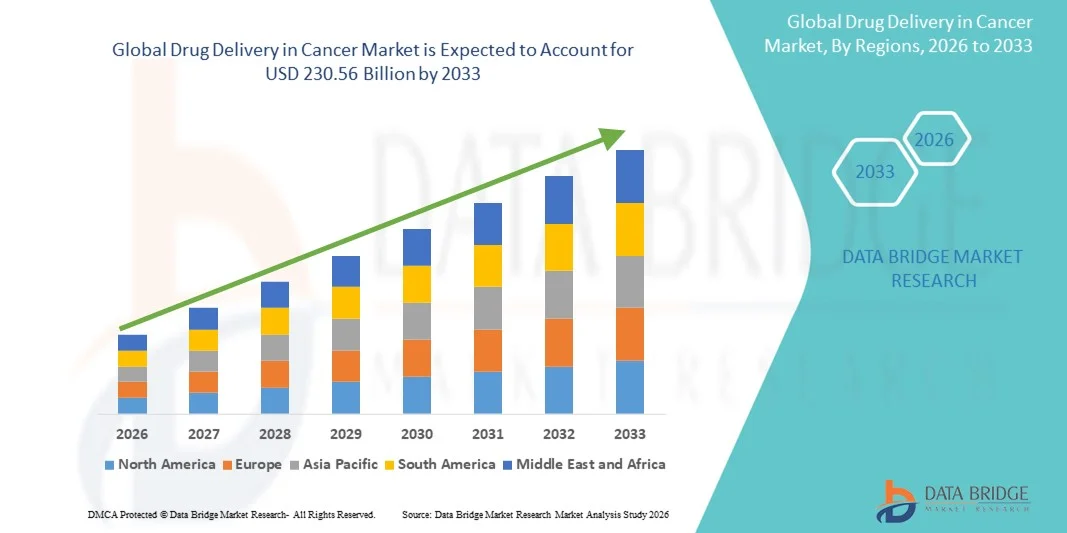

- El tamaño del mercado mundial de suministro de medicamentos contra el cáncer se valoró en USD 120.05 mil millones en 2025 y se espera que alcance los USD 230.56 mil millones para 2033 , con una CAGR del 8,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el progreso tecnológico en sistemas de administración de fármacos dirigidos, incluidos conjugados proteína-fármaco, proteínas PEGiladas, liposomas y nanopartículas de polímeros, lo que conduce a una mejor precisión y eficacia del tratamiento contra el cáncer.

- Además, la creciente demanda de mecanismos de administración seguros, eficientes y amigables para el paciente está impulsando la adopción de plataformas avanzadas de administración de medicamentos en clínicas y hospitales, acelerando la adopción de terapias contra el cáncer e impulsando significativamente el crecimiento de la industria.

Análisis del mercado de administración de fármacos contra el cáncer

- El mercado de administración de fármacos en el cáncer está experimentando un fuerte crecimiento debido a la creciente prevalencia mundial del cáncer, la creciente demanda de terapias dirigidas y personalizadas y los continuos avances en las tecnologías de administración de fármacos, como nanopartículas, liposomas y conjugados anticuerpo-fármaco, que mejoran la eficacia del tratamiento al tiempo que minimizan los efectos secundarios.

- El enfoque cada vez mayor en la medicina de precisión, las crecientes inversiones en investigación y desarrollo oncológico y el creciente número de ensayos clínicos para plataformas de administración innovadoras están acelerando significativamente la adopción de soluciones avanzadas de administración de medicamentos contra el cáncer en los sistemas de atención médica de todo el mundo.

- América del Norte dominó el mercado de distribución de medicamentos contra el cáncer con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de tratamientos oncológicos avanzados, una fuerte presencia de empresas farmacéuticas y biotecnológicas líderes y una financiación gubernamental y privada sustancial para la investigación del cáncer, con Estados Unidos contribuyendo con la participación mayoritaria debido al acceso temprano a terapias novedosas e innovaciones clínicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de administración de medicamentos contra el cáncer durante el período de pronóstico, registrando una CAGR sólida del 11,2%, impulsada por la creciente incidencia del cáncer, el aumento del gasto en atención médica, la expansión del acceso a tratamientos modernos contra el cáncer, la mejora de la infraestructura clínica y la creciente conciencia del diagnóstico temprano y las opciones terapéuticas avanzadas en países como China, India y Japón.

- El segmento de liposomas dominó la mayor participación en los ingresos del mercado con un 38,6 % en 2025, impulsado por su capacidad demostrada para mejorar la solubilidad de los fármacos, mejorar la biodisponibilidad y reducir la toxicidad sistémica asociada con los fármacos de quimioterapia convencionales.

Alcance del informe y segmentación del mercado de administración de fármacos contra el cáncer

|

Atributos |

Administración de fármacos en el cáncer: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

• Pfizer Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de administración de fármacos contra el cáncer

Avances en sistemas de administración de fármacos dirigidos y personalizados

- Una tendencia significativa y en auge en el mercado global de administración de fármacos contra el cáncer es el creciente desarrollo de sistemas de administración dirigidos y personalizados, cuyo objetivo es administrar agentes terapéuticos directamente a las células cancerosas, minimizando al mismo tiempo el daño a los tejidos sanos. Este enfoque está mejorando significativamente la eficacia del tratamiento y reduciendo los efectos secundarios adversos para los pacientes.

- Por ejemplo, la creciente adopción de conjugados anticuerpo-fármaco (ADC), portadores basados en nanopartículas y formulaciones de fármacos liposomales está permitiendo una orientación más precisa de las células tumorales, mejorando así el índice terapéutico de los fármacos contra el cáncer.

- Los avances en nanotecnología e ingeniería de biomateriales han permitido el desarrollo de portadores de fármacos que pueden responder a entornos específicos del tumor, como el pH, la temperatura y la actividad enzimática, lo que permite la liberación controlada y específica del sitio del fármaco.

- Estas innovaciones están transformando la quimioterapia convencional en enfoques de tratamiento más específicos y efectivos, lo que está transformando el panorama general del tratamiento del cáncer.

- El cambio creciente hacia la medicina de precisión está alentando aún más a las compañías farmacéuticas a invertir en el desarrollo de plataformas de administración de medicamentos personalizadas y adaptadas a los perfiles de pacientes individuales y a los marcadores genéticos.

- Esta tendencia está mejorando fundamentalmente los resultados del tratamiento, el cumplimiento del paciente y las tasas de supervivencia a largo plazo, lo que convierte a los sistemas de administración dirigida de fármacos en un componente esencial de las terapias oncológicas modernas.

Dinámica del mercado de administración de fármacos contra el cáncer

Impulsor

Aumento de la carga mundial del cáncer y creciente demanda de terapias eficaces

- El rápido aumento de la prevalencia del cáncer en todo el mundo, junto con la creciente tasa de mortalidad asociada a la enfermedad, es un impulsor importante del crecimiento del mercado de administración de fármacos contra el cáncer

- Por ejemplo, en septiembre de 2024, varias empresas farmacéuticas y de biotecnología aceleraron las inversiones en el desarrollo de plataformas avanzadas de administración de fármacos para mejorar la eficacia de las inmunoterapias y los medicamentos de quimioterapia.

- A medida que el número de pacientes con cáncer continúa creciendo debido a factores como el envejecimiento de la población, los cambios en el estilo de vida y la exposición ambiental, la necesidad de métodos de administración de medicamentos eficientes, seguros y receptivos está aumentando significativamente.

- Tanto los proveedores de atención médica como los pacientes buscan mejores opciones de tratamiento que mejoren la biodisponibilidad de los medicamentos, minimicen la toxicidad sistémica y mejoren la calidad de vida del paciente, lo que conduce a una mayor adopción de tecnologías avanzadas de administración de medicamentos contra el cáncer.

- Además, las crecientes iniciativas gubernamentales, el aumento del gasto en atención médica y el aumento de la financiación de la investigación para tratamientos oncológicos están apoyando la expansión de las soluciones de administración de medicamentos contra el cáncer tanto en las regiones desarrolladas como en desarrollo.

Restricción/Desafío

Altos costos de desarrollo y complejidades regulatorias

- El desarrollo de sistemas avanzados de administración de medicamentos para el tratamiento del cáncer requiere una amplia investigación, procesos de fabricación complejos y tecnologías sofisticadas, lo que aumenta significativamente los costos generales de desarrollo y producción.

- La alta inversión financiera requerida para los ensayos clínicos, las aprobaciones regulatorias y el aseguramiento de la calidad puede ser una barrera importante para las compañías farmacéuticas pequeñas y medianas que ingresan al mercado.

- Por ejemplo, en junio de 2023, una empresa farmacéutica en etapa intermedia enfrentó un retraso en la progresión clínica de su novedoso sistema de administración de quimioterapia basado en nanopartículas debido a requisitos de datos adicionales solicitados por las autoridades reguladoras para garantizar la seguridad y estabilidad a largo plazo.

- Además, el estricto y largo proceso de aprobación regulatoria para terapias contra el cáncer y nuevas plataformas de administración de medicamentos puede retrasar el lanzamiento de productos y limitar la rápida entrada al mercado.

- Garantizar la seguridad, estabilidad, eficacia y reproducibilidad de sistemas de administración complejos, como nanopartículas y portadores basados en biomateriales, presenta desafíos técnicos adicionales.

- Estos factores pueden restringir el acceso a soluciones avanzadas de administración de medicamentos en regiones de bajos ingresos y sensibles a los precios, donde la asequibilidad y la disponibilidad siguen siendo preocupaciones importantes.

- Superar estos desafíos mediante técnicas de fabricación rentables, vías regulatorias simplificadas y procesos de validación clínica mejorados será esencial para sostener el crecimiento a largo plazo en el mercado de administración de medicamentos contra el cáncer.

Alcance del mercado de administración de fármacos contra el cáncer

El mercado está segmentado según el tipo, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de administración de fármacos en el cáncer se segmenta en conjugados proteína-fármaco, proteínas y polipéptidos pegilados, liposomas, nanopartículas poliméricas y otros. El segmento de liposomas dominó la mayor cuota de mercado con un 38,6 % en 2025, gracias a su probada capacidad para mejorar la solubilidad de los fármacos, aumentar la biodisponibilidad y reducir la toxicidad sistémica asociada a los fármacos quimioterapéuticos convencionales. Los transportadores liposomales de fármacos permiten la administración dirigida a los tejidos tumorales, minimizando el daño a las células sanas circundantes, lo que mejora significativamente los resultados del tratamiento. Su amplio uso en fármacos oncológicos aprobados, como la doxorrubicina liposomal, ha consolidado aún más su posición en el mercado. Además, los liposomas demuestran una excelente biocompatibilidad y pueden encapsular fármacos tanto hidrófilos como hidrófobos, lo que los hace muy versátiles. La creciente incidencia del cáncer a nivel mundial y la creciente adopción de modalidades de tratamiento avanzadas también han contribuido al uso generalizado de los sistemas de administración liposomal. Además, los continuos avances en las tecnologías de formulación liposomal y el aumento de las inversiones de las compañías farmacéuticas han consolidado aún más el dominio del segmento. Los hospitales y centros oncológicos prefieren cada vez más los productos basados en liposomas debido a su mejor perfil de seguridad y mayor cumplimiento terapéutico por parte de los pacientes. La eficacia clínica demostrada de los portadores liposomales continúa impulsando una fuerte demanda. Estos factores, en conjunto, respaldaron su posición de liderazgo en los ingresos totales del mercado.

Se espera que el segmento de nanopartículas poliméricas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,2 %, entre 2026 y 2033, gracias a su capacidad superior para administrar fármacos con alta precisión y perfiles de liberación controlada. Las nanopartículas poliméricas permiten una focalización específica, un tiempo de circulación prolongado y una mayor estabilidad del fármaco, lo que mejora significativamente la eficacia terapéutica en el tratamiento del cáncer. Además, son altamente personalizables, lo que permite a los investigadores diseñar partículas según las características específicas del tumor. El creciente interés en la medicina personalizada y las terapias dirigidas está acelerando la adopción de sistemas de nanopartículas poliméricas. Además, el aumento de las actividades de I+D y las colaboraciones entre institutos de investigación y compañías farmacéuticas están impulsando avances tecnológicos en este segmento. Las nanopartículas poliméricas están atrayendo una atención considerable por su aplicación en terapias combinadas y aplicaciones de administración génica. Su potencial para superar la resistencia a múltiples fármacos en las células cancerosas contribuye aún más a su creciente demanda. Los resultados positivos de los ensayos clínicos y los perfiles de seguridad mejorados también están fomentando su aceptación entre los oncólogos. El aumento de la financiación para la nanotecnología en la atención médica continúa impulsando la innovación en este ámbito. Se espera que la combinación de estos factores impulse una rápida expansión de este segmento durante el período de pronóstico.

- Por los usuarios finales

En función de los usuarios finales, el mercado de administración de fármacos para el cáncer se segmenta en hospitales, clínicas y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 46,4%, en 2025, debido principalmente al alto volumen de pacientes con cáncer que reciben tratamiento en departamentos de oncología hospitalarios. Los hospitales cuentan con infraestructura avanzada, profesionales sanitarios cualificados y acceso a tecnologías terapéuticas modernas, lo que los convierte en el principal punto de atención para tratamientos oncológicos complejos. La disponibilidad de quimioterapia, radioterapia, inmunoterapia y sistemas avanzados de administración de fármacos en un mismo centro refuerza aún más su dominio. Además, la creciente prevalencia del cáncer ha incrementado significativamente la afluencia de pacientes a hospitales de todo el mundo. Los hospitales también lideran la adopción de sistemas de administración de fármacos innovadores y recientemente aprobados, ya que están mejor equipados para gestionar tratamientos especializados. La presencia de programas de atención oncológica financiados por el gobierno y centros de reembolso en entornos hospitalarios impulsa aún más su crecimiento. La continua expansión de las salas de oncología y los centros oncológicos, tanto en países desarrollados como en desarrollo, refuerza la sólida posición de este segmento. El creciente número de consultas hospitalarias y ambulatorias para el tratamiento del cáncer ha contribuido aún más al aumento de los ingresos hospitalarios. Una mejor capacidad de monitoreo y el acceso inmediato a la atención de emergencia también convierten a los hospitales en la opción preferida de los pacientes. Estos factores, en conjunto, les han permitido dominar la cuota de mercado global.

Se proyecta que el segmento clínico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2026 y 2033, impulsada por la creciente transición hacia servicios de atención oncológica ambulatoria. Las clínicas ofrecen opciones de tratamiento más accesibles y rentables, especialmente para el diagnóstico temprano y las terapias de seguimiento. El creciente número de clínicas oncológicas especializadas está mejorando el acceso de los pacientes tanto en zonas urbanas como semiurbanas. Las clínicas están cada vez más equipadas con dispositivos avanzados de administración de fármacos y sistemas de infusión, lo que refuerza su papel en el tratamiento del cáncer. La comodidad de los tiempos de espera más cortos y la atención personalizada al paciente también impulsan la preferencia de los pacientes. Además, la creciente adopción de modelos de tratamiento domiciliario y cercano al domicilio está impulsando la prestación de servicios en las clínicas. Una mayor concienciación sobre la detección temprana del cáncer está aumentando la afluencia a las clínicas para la consulta inicial y el tratamiento. La integración tecnológica en las clínicas, como la teleoncología y los historiales clínicos digitales, está mejorando aún más la eficiencia operativa. Las iniciativas gubernamentales de apoyo para fortalecer las redes locales de atención médica también están beneficiando a este segmento. La creciente inversión de los proveedores de atención médica privados está contribuyendo a la rápida expansión de las clínicas oncológicas a nivel mundial.

- Por canal de distribución

Según el canal de distribución, el mercado de administración de medicamentos oncológicos se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias obtuvo la mayor participación en los ingresos del mercado, con un 44,8%, en 2025, gracias a la integración directa de las farmacias con los departamentos de oncología en los hospitales. Las farmacias hospitalarias son los principales proveedores de medicamentos de quimioterapia y sistemas avanzados de administración de medicamentos oncológicos. Garantizan un estricto control de las condiciones de almacenamiento, la preparación y la administración, crucial para los medicamentos oncológicos de alta potencia. Estas farmacias también se encargan de dispensar formulaciones especializadas como liposomas y conjugados proteína-fármaco. El creciente número de ingresos hospitalarios para tratamientos oncológicos continúa impulsando la demanda en este canal. Las farmacias hospitalarias mantienen una estrecha coordinación con los médicos, lo que garantiza la precisión de las dosis y los ajustes del tratamiento en tiempo real. Su capacidad para gestionar la adquisición a granel también reduce los retrasos operativos y garantiza una disponibilidad ininterrumpida. Además, el creciente número de centros de tratamiento oncológico a nivel mundial está impulsando la expansión de las farmacias hospitalarias. La financiación gubernamental e institucional impulsa aún más este canal. Los altos niveles de confianza entre pacientes y cuidadores refuerzan su dominio. Estos factores combinados permitieron a las farmacias hospitalarias mantener la mayor participación en este mercado.

Se espera que el segmento de farmacias en línea crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,6 %, entre 2026 y 2033, impulsada por la creciente adopción de plataformas digitales de atención médica y servicios de farmacia electrónica. Los pacientes con enfermedades crónicas, incluido el cáncer, solicitan cada vez más medicamentos de apoyo y con receta a través de plataformas en línea debido a la comodidad y los servicios de entrega a domicilio. La expansión de la telemedicina y los sistemas de prescripción digital facilita aún más la adquisición en línea. La creciente penetración de internet y el uso de teléfonos inteligentes en las regiones en desarrollo están acelerando esta tendencia. Las farmacias en línea también ofrecen precios competitivos, descuentos y modelos de entrega basados en suscripción, que atraen a una gran base de pacientes. Durante y después de la pandemia de COVID-19, se ha producido una transición significativa hacia la entrega de medicamentos sin contacto. La mejora de la infraestructura logística ha mejorado la fiabilidad y la velocidad del procesamiento de pedidos. El apoyo regulatorio y los mecanismos de verificación están aumentando la confianza de los consumidores en las plataformas en línea. A medida que más pacientes con cáncer buscan un acceso fácil a medicamentos esenciales, se espera que las farmacias en línea crezcan rápidamente durante el período de pronóstico.

Análisis regional del mercado de administración de fármacos contra el cáncer

- América del Norte dominó el mercado de administración de medicamentos contra el cáncer con la mayor participación en los ingresos del 38,7 % en 2025

- Con el respaldo de una infraestructura de atención médica bien establecida, la alta adopción de tratamientos oncológicos avanzados, una fuerte presencia de empresas farmacéuticas y biotecnológicas líderes y una financiación gubernamental y privada sustancial para la investigación del cáncer.

- La región se beneficia del acceso temprano a terapias novedosas, innovaciones clínicas continuas y una amplia disponibilidad de sistemas de administración de medicamentos específicos y personalizados, lo que fortalece su liderazgo en el mercado.

Análisis del mercado estadounidense de administración de fármacos para el cáncer.

El mercado estadounidense de administración de fármacos para el cáncer captó la mayor parte de los ingresos en Norteamérica en 2025, impulsado por su avanzado ecosistema de investigación oncológica, la alta prevalencia de casos de cáncer y la rápida adopción de tecnologías innovadoras de administración de fármacos, como conjugados anticuerpo-fármaco, liposomas y sistemas basados en nanopartículas. El sólido apoyo de la FDA a las aprobaciones de fármacos oncológicos, la extensa actividad de ensayos clínicos y la presencia de importantes compañías farmacéuticas aceleran aún más el crecimiento del mercado. El aumento de las inversiones en medicina de precisión e inmunooncología también contribuye de forma clave a la expansión del mercado en EE. UU.

Análisis del mercado europeo de administración de fármacos contra el cáncer.

Se prevé que el mercado europeo de administración de fármacos contra el cáncer se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el aumento de la incidencia del cáncer, la sólida financiación pública para la atención médica y la creciente adopción de modalidades de tratamiento avanzadas. La presencia de instituciones de investigación consolidadas y un enfoque cada vez mayor en la medicina personalizada impulsan la demanda de plataformas innovadoras de administración de fármacos. Además, las favorables políticas de reembolso en varios países están fomentando la adopción de terapias avanzadas contra el cáncer.

Análisis del mercado británico de administración de fármacos contra el cáncer.

Se prevé que el mercado británico de administración de fármacos contra el cáncer crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por una mayor concienciación sobre el diagnóstico precoz del cáncer, un mejor acceso a centros oncológicos especializados y una fuerte inversión en investigación y desarrollo. El Servicio Nacional de Salud (NHS) está integrando cada vez más tecnologías avanzadas de administración de fármacos en los protocolos de tratamiento del cáncer, mientras que las colaboraciones entre instituciones académicas y compañías farmacéuticas impulsan la innovación en este campo.

Análisis del mercado alemán de administración de fármacos contra el cáncer.

Se prevé un crecimiento considerable del mercado alemán de administración de fármacos contra el cáncer durante el período de pronóstico, gracias a su infraestructura sanitaria altamente desarrollada, su robusta industria farmacéutica y su fuerte enfoque en la biotecnología y la medicina de precisión. La creciente adopción de sistemas de administración dirigida de fármacos, junto con el aumento de las iniciativas de investigación clínica y el apoyo gubernamental a la innovación oncológica, continúa fortaleciendo la posición de Alemania en el mercado europeo.

Análisis del mercado de administración de

medicamentos contra el cáncer en Asia-Pacífico. Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en este mercado, registrando una sólida tasa de crecimiento anual compuesta (TCAC) del 11,2 % durante el período de pronóstico. Este crecimiento se debe al aumento de la incidencia del cáncer, el incremento del gasto sanitario, la ampliación del acceso a tratamientos modernos contra el cáncer, la mejora de la infraestructura clínica y la creciente concienciación sobre el diagnóstico precoz y las opciones terapéuticas avanzadas en países como China, India y Japón . Las iniciativas gubernamentales destinadas a fortalecer los sistemas de atención oncológica y aumentar la inversión en la industria farmacéutica están acelerando aún más el crecimiento del mercado en toda la región.

Análisis del mercado japonés de administración de fármacos contra el cáncer.

El mercado japonés de administración de fármacos contra el cáncer está cobrando impulso debido al rápido envejecimiento de su población, el aumento de la incidencia del cáncer y el panorama tecnológico médico avanzado. El fuerte énfasis del país en la investigación y la medicina de precisión ha impulsado la creciente adopción de métodos innovadores de administración de fármacos, como terapias dirigidas y sistemas basados en nanotecnología. Los continuos avances en la infraestructura clínica y la creciente inversión en I+D en oncología impulsan aún más la expansión del mercado.

Análisis del mercado chino de administración de medicamentos contra el cáncer.

El mercado chino de administración de medicamentos contra el cáncer representó la mayor participación en los ingresos del mercado de Asia-Pacífico en 2025, impulsado por una gran población de pacientes, la creciente demanda de atención médica avanzada por parte de la clase media y la significativa inversión gubernamental en centros de investigación y tratamiento del cáncer. La expansión de las empresas farmacéuticas y biotecnológicas nacionales, junto con la mayor disponibilidad de medicamentos innovadores contra el cáncer, está acelerando la adopción de sistemas avanzados de administración de medicamentos en todo el país.

Participación en el mercado de la administración de fármacos contra el cáncer

La industria de administración de fármacos contra el cáncer está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer Inc. (EE. UU.)

• Novartis AG (Suiza)

• Merck & Co., Inc. (EE. UU.)

• Bristol-Myers Squibb Company (EE. UU.)

• Johnson & Johnson (EE. UU.)

• AstraZeneca PLC (Reino Unido)

• Takeda Pharmaceutical Company Limited (Japón)

• Eli Lilly and Company (EE. UU.)

• AbbVie Inc. (EE. UU.)

• Sanofi SA (Francia)

• Bayer AG (Alemania

) • Amgen Inc. (EE. UU.)

• Gilead Sciences, Inc. (EE. UU.)

• Daiichi Sankyo Company, Limited (Japón

) • Celgene Corporation (EE. UU.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• 3M Drug Delivery Systems (EE. UU.)

• Nanobiotix (Francia)

• Sirtex Medical (Australia)

Últimos avances en el mercado global de administración de fármacos contra el cáncer

- En diciembre de 2023, Pfizer adquirió Seagen, incorporando así su plataforma avanzada de conjugados anticuerpo-fármaco (ADC) y su línea de productos oncológicos en fase avanzada a Pfizer. Esta adquisición refuerza la capacidad de Pfizer para administrar potentes cargas útiles contra el cáncer directamente a las células tumorales, acelerando su presencia en el creciente sector de las terapias contra el cáncer basadas en ADC.

- En febrero de 2024, AbbVie completó la adquisición de ImmunoGen, obteniendo acceso al ADC mirvetuximab soravtansina (ELAHERE) y aprovechando la tecnología de administración de ImmunoGen. Esta operación fortalece la cartera de medicamentos de administración dirigida de AbbVie y subraya la importancia estratégica de los ADC en el tratamiento moderno del cáncer.

- En marzo de 2024, la FDA estadounidense otorgó la aprobación completa a mirvetuximab soravtansina (ELAHERE) para ciertas pacientes con cáncer de ovario resistente al platino, transformando lo que anteriormente era una aprobación acelerada en una aprobación completa tradicional. La decisión se basó en datos sólidos de la fase 3, que validaron la eficacia y seguridad de este ADC y consolidaron su papel en el tratamiento estándar del cáncer de ovario.

- En abril de 2024, la FDA aprobó tisotumab vedotina (TIVDAK) para el cáncer de cuello uterino recurrente o metastásico, lo que marca un hito importante para los ADC en oncología ginecológica. TIVDAK combina una carga citotóxica altamente potente con un anticuerpo dirigido, ofreciendo una novedosa terapia de administración directa para un subtipo de cáncer difícil de tratar.

- En febrero de 2024, la FDA amplió el uso aprobado de irinotecán liposomal (Onivyde) para incluir un contexto específico de cáncer de páncreas, lo que refleja el valor continuo de los sistemas de administración basados en nanopartículas. La encapsulación liposomal ayuda a maximizar la concentración del fármaco en el tumor, a la vez que reduce la toxicidad sistémica, lo que la convierte en una estrategia atractiva para tumores sólidos de difícil tratamiento.

- En mayo de 2024, lisocabtagene maraleucel, una terapia con células CAR-T, recibió la aprobación acelerada de la FDA para el linfoma folicular. Este avance pone de relieve cómo las células vivas modificadas se están utilizando como un vehículo de administración de fármacos de alta precisión, ofreciendo respuestas duraderas en un subgrupo de pacientes con cáncer.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.