Global Drug Device Combination Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.22 Billion

USD

37.46 Billion

2024

2032

USD

17.22 Billion

USD

37.46 Billion

2024

2032

| 2025 –2032 | |

| USD 17.22 Billion | |

| USD 37.46 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos farmacológicos combinados por producto (autoinyectores, bombas de infusión, fotosensibilizadores, productos combinados para el cuidado de heridas, parches transdérmicos, parches de microagujas, píldoras digitales, inhaladores inteligentes, hidrogeles para la administración de fármacos, lentes de contacto liberadores de fármacos, etc.), tipo de aplicación (enfermedades ortopédicas, enfermedades respiratorias, diabetes, oncología, enfermedades cardiovasculares, etc.), usuario final (clínicas, hospitales, centros de atención domiciliaria, centros de atención ambulatoria, etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de combinación de dispositivos farmacológicos

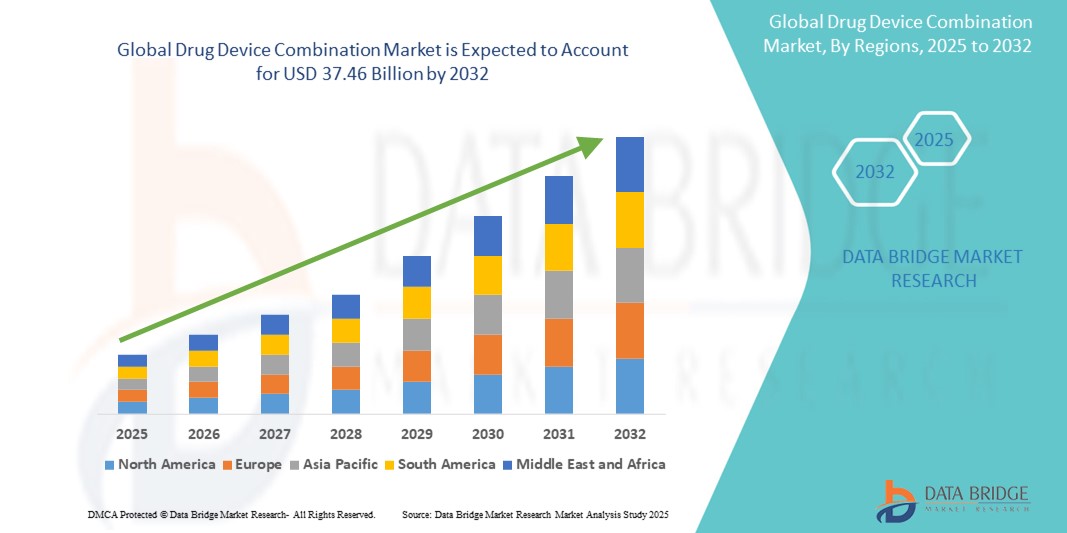

- El tamaño del mercado global de combinación de dispositivos farmacológicos se valoró en USD 17,22 mil millones en 2024 y se espera que alcance los USD 37,46 mil millones para 2032 , con una CAGR del 10,20% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente prevalencia de enfermedades crónicas como diabetes, cáncer y trastornos cardiovasculares, que exigen soluciones terapéuticas avanzadas que combinen la administración de medicamentos y tecnologías de dispositivos para una mayor eficacia y cumplimiento del paciente.

- Además, las innovaciones tecnológicas en sistemas de administración dirigida, dispositivos mínimamente invasivos y formatos fáciles de usar para el paciente, como autoinyectores , stents liberadores de fármacos e inhaladores, están impulsando aún más su adopción. Estos avances sinérgicos están transformando los paradigmas terapéuticos modernos y catalizando la sólida trayectoria de crecimiento del mercado.

Análisis del mercado de combinación de dispositivos farmacológicos

- Los productos de combinación de dispositivos farmacológicos, que integran dispositivos médicos con componentes farmacéuticos o biológicos, se están volviendo fundamentales para la prestación de servicios de salud modernos en todas las áreas terapéuticas debido a su eficacia mejorada del tratamiento, administración dirigida y mayor adherencia del paciente.

- La creciente demanda de productos combinados se ve impulsada principalmente por la creciente carga de enfermedades crónicas, el cambio hacia terapias de autoadministración y la creciente necesidad de medicina de precisión para el manejo de enfermedades complejas.

- América del Norte dominó el mercado de combinación de dispositivos farmacológicos con la mayor participación en los ingresos del 41,36 % en 2024, caracterizado por un marco regulatorio maduro, una infraestructura de atención médica avanzada y la fuerte presencia de empresas farmacéuticas y de tecnología médica líderes que invierten fuertemente en innovación, particularmente en áreas como sistemas de administración de insulina, jeringas precargadas y stents liberadores de fármacos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de combinación de dispositivos farmacológicos durante el período de pronóstico debido al aumento del gasto en atención médica, la expansión del acceso a dispositivos médicos y la creciente conciencia de las modalidades de tratamiento avanzadas.

- El segmento de parches transdérmicos dominó el mercado de combinación de dispositivos farmacológicos con una participación de mercado del 23,6 % en 2024, impulsado por su administración no invasiva de medicamentos, capacidades de liberación sostenida y mejor cumplimiento del paciente para afecciones crónicas como el dolor y la terapia hormonal.

Alcance del informe y segmentación del mercado de combinación de dispositivos farmacológicos

|

Atributos |

Perspectivas clave del mercado de la combinación de dispositivos farmacológicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de combinación de dispositivos farmacológicos

Convergencia tecnológica para terapias dirigidas y centradas en el paciente

- Una tendencia importante y en aceleración en el mercado global de combinación de dispositivos farmacológicos es la integración de tecnologías de administración avanzadas con productos biológicos y farmacéuticos para crear terapias altamente específicas y amigables para el paciente, mejorando la precisión y la adherencia al tratamiento.

- Por ejemplo, los inyectores portátiles como Neulasta Onpro de Amgen permiten a los pacientes recibir medicamentos biológicos por vía subcutánea en casa, eliminando la necesidad de acudir a la clínica. De igual forma, los autoinyectores YpsoMate se utilizan cada vez más para la autoadministración de medicamentos para enfermedades crónicas, ofreciendo comodidad y facilidad de uso.

- Estos productos combinados aprovechan innovaciones como microagujas, sensores inteligentes y mecanismos de liberación controlada para optimizar la biodisponibilidad del fármaco y la experiencia del paciente. Algunos inhaladores inteligentes ahora incluyen seguimiento digital y conectividad Bluetooth, lo que permite monitorear en tiempo real los patrones de uso y la adherencia al tratamiento.

- La integración de funciones de salud digital con dispositivos de administración de medicamentos permite la gestión remota de pacientes y la personalización de los ajustes terapéuticos. Los dispositivos equipados con sensores pueden recopilar datos sobre dosis, horarios y adherencia al tratamiento, que posteriormente pueden analizarse mediante plataformas con IA para tomar decisiones clínicas más informadas.

- Empresas como Insulet, Medtronic y Enable Injections están desarrollando activamente combinaciones de dispositivos farmacológicos de última generación que respaldan la mínima invasividad, la atención conectada y una mayor eficacia terapéutica en áreas como la diabetes, la oncología y las enfermedades autoinmunes.

- La creciente demanda de productos combinados que se alinean con la atención médica basada en el valor y empoderan a los pacientes con opciones de autoadministración está transformando los modelos de administración de medicamentos y fomentando una adopción generalizada en los sistemas de atención médica desarrollados y emergentes.

Dinámica del mercado de combinación de dispositivos farmacológicos

Conductor

Creciente demanda de terapias específicas, convenientes y centradas en el paciente

- La creciente prevalencia de enfermedades crónicas como diabetes, cáncer y enfermedades cardiovasculares, combinada con un cambio hacia una prestación de atención médica más personalizada y eficiente, está impulsando significativamente la demanda de productos combinados de dispositivos farmacológicos.

- Por ejemplo, en marzo de 2024, Medtronic presentó un equipo de infusión de insulina de última generación capaz de usarse durante siete días, destinado a mejorar el cumplimiento del paciente y reducir la frecuencia de las inserciones, un avance que se espera que influya positivamente en el crecimiento del mercado en el período de pronóstico.

- A medida que los pacientes y los proveedores buscan métodos de tratamiento más convenientes y efectivos, los productos combinados ofrecen resultados terapéuticos superiores al integrar mecanismos precisos de administración de medicamentos con diseños fáciles de usar, como inyectores portátiles, autoinyectores y jeringas precargadas.

- Además, la tendencia hacia la autoadministración y el cuidado en el hogar está haciendo que estos productos sean indispensables en el manejo de enfermedades crónicas, permitiendo a los pacientes mantener regímenes de tratamiento con una intervención clínica mínima.

- Las mejoras tecnológicas, incluidas funciones inteligentes como seguimiento de dosis, conectividad digital y monitoreo en tiempo real, están reforzando el valor de estos productos en la atención médica moderna, lo que permite una mejor adherencia y una supervisión terapéutica remota.

- La innovación continua de los principales actores de la industria, el mayor apoyo regulatorio para las aprobaciones de productos combinados y la creciente demanda de los consumidores de soluciones de tratamiento avanzadas pero accesibles continúan impulsando la expansión del mercado en los sistemas de atención médica globales.

Restricción/Desafío

Problemas de irritación cutánea y obstáculos para el cumplimiento normativo

- La irritación de la piel y las reacciones adversas causadas por el uso prolongado de parches transdérmicos, inyectores portátiles o dispositivos farmacológicos adhesivos siguen siendo una limitación importante que afecta la adherencia del paciente y limita la utilidad de ciertas terapias combinadas en todos los grupos demográficos.

- Por ejemplo, algunos pacientes que usan parches de nicotina u hormonas de reemplazo han informado sensibilidades en la piel o dermatitis, lo que puede requerir la interrupción o el cambio a terapias alternativas, lo que afecta la retención en el mercado y la percepción del producto.

- Además, el complejo y cambiante panorama regulatorio global para las combinaciones de medicamentos y dispositivos presenta un desafío para los fabricantes, ya que estos productos deben cumplir con las regulaciones tanto farmacéuticas como de dispositivos médicos, lo que a menudo requiere presentaciones duales y plazos de aprobación extendidos.

- Los organismos reguladores como la FDA de EE. UU. y la EMA exigen evidencia rigurosa de seguridad, eficacia y compatibilidad entre el medicamento y los componentes del dispositivo, lo que aumenta los costos de desarrollo y puede retrasar el tiempo de comercialización de nuevos productos.

- Además, navegar entre diversos estándares regulatorios internacionales complica el ingreso al mercado global y el crecimiento, en particular para empresas más pequeñas o startups con recursos limitados.

- Abordar estos desafíos mediante materiales biocompatibles mejorados, un mejor diseño de parches, una planificación regulatoria estratégica y una participación temprana con las autoridades sanitarias será fundamental para superar las barreras de adopción de productos y garantizar la sostenibilidad del mercado a largo plazo.

Alcance del mercado de combinación de dispositivos farmacológicos

El mercado está segmentado según el producto, el tipo de aplicación, el usuario final y el canal de distribución.

- Por producto

En función del producto, el mercado de dispositivos combinados de fármacos se segmenta en autoinyectores, bombas de infusión, fotosensibilizadores, productos combinados para el cuidado de heridas, parches transdérmicos, parches de microagujas, píldoras digitales, inhaladores inteligentes, hidrogeles para la administración de fármacos, lentes de contacto liberadoras de fármacos, entre otros. El segmento de parches transdérmicos dominó el mercado con la mayor participación en los ingresos, con un 23,6 % en 2024, gracias a su capacidad para proporcionar una administración de fármacos no invasiva y sostenida, y mejorar la adherencia al tratamiento, especialmente en el manejo de enfermedades crónicas como el dolor y los trastornos hormonales. Su fácil aplicación y la eliminación de efectos secundarios gastrointestinales los han convertido en una terapia ampliamente aceptada.

Se prevé que el segmento de inhaladores inteligentes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente prevalencia de enfermedades respiratorias y la integración de tecnologías digitales que monitorizan el uso de los inhaladores y mejoran la adherencia al tratamiento. La creciente disponibilidad de inhaladores con Bluetooth que se sincronizan con aplicaciones móviles para la monitorización en tiempo real impulsa aún más la demanda en los mercados sanitarios tanto desarrollados como emergentes.

- Por tipo de aplicación

Según el tipo de aplicación, el mercado se segmenta en enfermedades ortopédicas, respiratorias, diabetes, oncología, cardiovasculares, entre otras. El segmento de diabetes lideró el mercado en 2024, impulsado por la alta incidencia mundial de diabetes y el uso generalizado de plumas de insulina, bombas de insulina portátiles y dispositivos de monitorización continua de glucosa que conforman sistemas terapéuticos integrados.

Se proyecta que el segmento de oncología crecerá a la CAGR más alta entre 2025 y 2032 debido al mayor uso de implantes liberadores de fármacos y terapias combinadas destinadas al tratamiento dirigido del cáncer, mejorando la eficacia de los medicamentos y minimizando los efectos secundarios sistémicos.

- Por el usuario final

Según el usuario final, el mercado se clasifica en clínicas, hospitales, centros de atención domiciliaria, centros de atención ambulatoria y otros. El segmento hospitalario tuvo la mayor participación de mercado en 2024, gracias al amplio uso de bombas de infusión, sistemas de administración inteligentes y tecnologías de dispositivos farmacológicos para el tratamiento agudo y crónico en una amplia gama de áreas terapéuticas.

Se anticipa que el segmento de entornos de atención domiciliaria crecerá al ritmo más rápido durante el período de pronóstico, impulsado por la creciente tendencia hacia la atención domiciliaria, la autoadministración y la adopción de productos combinados inteligentes, compactos y fáciles de usar que reducen la dependencia del hospital y mejoran la calidad de vida.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa representó la mayor participación en los ingresos en 2024, impulsado principalmente por la adquisición masiva de productos combinados por parte de hospitales y sistemas de salud públicos mediante modelos de compra centralizados.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido entre 2025 y 2032, respaldado por una mayor disponibilidad sin receta de productos fáciles de usar para el consumidor, como autoinyectores, parches transdérmicos y píldoras digitales, a través de farmacias y plataformas de comercio electrónico, lo que permitirá una mayor accesibilidad para los pacientes.

Análisis regional del mercado de dispositivos combinados de fármacos

- América del Norte dominó el mercado de combinación de dispositivos farmacológicos con la mayor participación en los ingresos del 41,36 % en 2024, impulsada por un marco regulatorio maduro, una infraestructura de atención médica avanzada y la fuerte presencia de empresas farmacéuticas y de tecnología médica líderes que invierten fuertemente en innovación, particularmente en áreas como sistemas de administración de insulina, jeringas precargadas y stents liberadores de fármacos.

- El liderazgo del mercado de la región está respaldado por el uso generalizado de productos como autoinyectores, bombas de insulina y stents liberadores de fármacos, junto con crecientes inversiones en medicina personalizada e integración de salud digital.

- El apoyo regulatorio favorable de agencias como la FDA de EE. UU., la creciente demanda de opciones de tratamiento en el hogar y una población de pacientes conocedores de la tecnología aceleran aún más la adopción, posicionando las combinaciones de dispositivos farmacológicos como una solución preferida para el manejo de enfermedades crónicas y la administración de terapias de precisión en entornos clínicos y domésticos.

Perspectiva del mercado estadounidense de combinación de dispositivos farmacológicos

El mercado estadounidense de dispositivos combinados de medicamentos captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por un ecosistema sanitario consolidado, un sólido respaldo regulatorio de la FDA y una alta adopción de terapias autoadministradas. El uso generalizado de autoinyectores, bombas de insulina e inhaladores inteligentes se ve respaldado por la creciente demanda de soluciones para el manejo de enfermedades crónicas. Además, las sólidas inversiones en I+D y la creciente preferencia de los consumidores por los dispositivos combinados digitales para la salud siguen acelerando el crecimiento del mercado tanto en entornos hospitalarios como domiciliarios.

Perspectiva del mercado europeo de combinación de dispositivos farmacológicos

Se proyecta que el mercado europeo de productos farmacéuticos combinados crecerá de forma sostenida durante el período de pronóstico, impulsado por el envejecimiento de la población, la alta prevalencia de enfermedades crónicas y un fuerte énfasis en la innovación y la seguridad del paciente. Marcos regulatorios como el MDR (Reglamento de Productos Sanitarios) garantizan la seguridad y el rendimiento de los productos, fomentando la innovación en áreas como los stents liberadores de fármacos y los parches de microagujas. La región también está experimentando un aumento en el uso de productos combinados en entornos ambulatorios y domiciliarios, especialmente para terapias a largo plazo.

Perspectiva del mercado de combinación de dispositivos farmacológicos del Reino Unido

Se espera que el mercado británico de combinación de medicamentos y dispositivos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) saludable durante el período de pronóstico, impulsado por un sistema de salud consolidado y la creciente demanda de soluciones de autocuidado. Las iniciativas del Servicio Nacional de Salud (NHS) que promueven la salud digital y la atención domiciliaria están impulsando la adopción de sistemas de administración inteligentes, como autoinyectores e inyectores portátiles. Además, el creciente énfasis en la reducción de la carga hospitalaria y la mejora de los resultados de los pacientes está fomentando una mayor integración de estas tecnologías en la atención médica rutinaria.

Análisis del mercado alemán de dispositivos farmacológicos combinados

Se espera que el mercado alemán de dispositivos combinados de medicamentos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un fuerte enfoque en la innovación, vías regulatorias eficientes y un alto gasto en salud. El mercado se beneficia de la demanda nacional de tecnologías sanitarias avanzadas, ecológicas e integradas digitalmente. La integración de dispositivos de administración de medicamentos con sistemas de monitorización electrónica y la sólida infraestructura de ensayos clínicos de Alemania respaldan el desarrollo y la adopción de productos combinados de vanguardia para enfermedades crónicas y complejas.

Análisis del mercado de dispositivos farmacológicos combinados de Asia-Pacífico

Se proyecta que el mercado de dispositivos médicos combinados de Asia-Pacífico crecerá a su tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el aumento del gasto sanitario, la expansión del acceso a terapias avanzadas y el sólido apoyo gubernamental a la modernización de la atención médica. Países como China, Japón e India están experimentando una rápida adopción de sistemas portátiles de administración de fármacos, inhaladores inteligentes y píldoras digitales. La fabricación local, junto con las iniciativas políticas favorables y la demanda de soluciones rentables, está impulsando el crecimiento del mercado regional.

Análisis del mercado de combinación de dispositivos farmacológicos en Japón

El mercado japonés de combinación de medicamentos y dispositivos está experimentando un fuerte impulso debido al envejecimiento de la población, la demanda de atención domiciliaria y el énfasis en la innovación tecnológica. El alto cumplimiento terapéutico de los pacientes y la preferencia por soluciones de administración de medicamentos discretas y eficientes impulsan el uso de autoinyectores inteligentes y parches transdérmicos. La integración con las plataformas de salud digital y la avanzada infraestructura del país impulsan aún más la expansión del mercado, especialmente en el tratamiento de enfermedades crónicas y el cuidado de personas mayores.

Perspectiva del mercado de combinación de dispositivos farmacológicos en India

India obtuvo la mayor participación en los ingresos del mercado de dispositivos combinados de medicamentos en Asia Pacífico en 2024, impulsada por la rápida urbanización, la creciente demanda de atención médica de la clase media y el mayor acceso a productos combinados asequibles. El mercado se sustenta en sólidas capacidades de fabricación nacional e iniciativas como Ayushman Bharat, que promueve la cobertura sanitaria universal. La creciente prevalencia de la diabetes y las enfermedades respiratorias, junto con la adopción de tecnologías en la atención domiciliaria, son factores clave que contribuyen al aumento de la participación de India en este sector.

Cuota de mercado de la combinación de dispositivos farmacológicos

La industria de combinación de dispositivos farmacológicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Amgen Inc. (EE. UU.)

- Corporación Insulet (EE. UU.)

- Ypsomed AG (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- BD (EE. UU.)

- Gerresheimer AG (Alemania)

- Servicios farmacéuticos del oeste, Inc. (EE. UU.)

- SCHOTT AG (Alemania)

- Enable Injections Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Bayer AG (Alemania)

- Novartis AG (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- 3M (EE. UU.)

- Elcam Medical (Israel)

- Bespak Limited (Reino Unido)

- Nemera (Francia)

- Owen Mumford Ltd. (Reino Unido)

- Grupo Stevanato (Italia)

¿Cuáles son los desarrollos recientes en el mercado global de combinación de dispositivos farmacológicos?

- En abril de 2023, Medtronic plc lanzó su equipo de infusión de insulina de uso prolongado de última generación en mercados selectos, con hasta siete días de uso. Esta innovación busca mejorar la comodidad del paciente y reducir la frecuencia de los cambios de dispositivo en personas con diabetes. El producto refleja el enfoque continuo de Medtronic en el desarrollo de sistemas de administración de fármacos para enfermedades crónicas y en mejorar la adherencia del paciente mediante tecnologías wearables.

- En marzo de 2023, Amgen Inc. anunció la expansión global de su kit Neulasta Onpro, un inyector portátil diseñado para administrar pegfilgrastim automáticamente después de la quimioterapia. Esta iniciativa respalda la creciente tendencia hacia la atención oncológica en el hogar y refuerza el liderazgo de Amgen en la autoadministración de fármacos y dispositivos para pacientes oncológicos, mejorando la comodidad y los resultados clínicos.

- En marzo de 2023, Insulet Corporation recibió la aprobación regulatoria ampliada para su sistema automatizado de administración de insulina Omnipod 5 en varias regiones, incluida Europa. El sistema cuenta con conectividad para teléfonos inteligentes y algoritmos adaptativos, lo que representa un gran avance en la integración de la salud digital con la administración de medicamentos para el manejo personalizado de la diabetes.

- En febrero de 2023, Ypsomed AG se asoció con una importante empresa farmacéutica para desarrollar conjuntamente una plataforma de autoinyectores de última generación. Esta colaboración pone de relieve la creciente demanda de productos combinados personalizables y centrados en el paciente que permiten terapias de autoinyección para afecciones como la artritis reumatoide y la esclerosis múltiple.

- En enero de 2023, Teva Pharmaceuticals colaboró con Digital Health Technologies para integrar inhaladores inteligentes con sensores en su portafolio de terapia respiratoria. Este desarrollo busca proporcionar datos en tiempo real sobre la adherencia al tratamiento y los patrones de uso, lo que facilita un mejor manejo de la enfermedad y reduce los costos de atención médica asociados con el asma y la EPOC.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 LAS 5 FUERZAS DE PORTER

5.3 ANÁLISIS DE PATENTES

5.4 ANÁLISIS DEL MERCADO GLOBAL DE COMBINACIONES DE DISPOSITIVOS FARMACÉUTICOS

6 EPIDEMOLOGÍA

6.1 EPIDEMOLOGÍA DEL CÁNCER

6.2 EPIDEMOLOGÍA DE LOS TRASTORNOS DE LA DIABETES

6.3 EPIDEMOLOGÍA DE LOS TRASTORNOS CARDIOVASCULARES

6.4 EPIDEMOLOGÍA DE LOS TRASTORNOS RESPIRATORIOS

7 PERSPECTIVAS DE LA INDUSTRIA

7.1 TENDENCIAS DEMOGRÁFICAS

7.2 ESTRATEGIAS CLAVE DE PRECIOS

7.3 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

7.4 ENTREVISTAS CON EMPRESAS FABRICANTES

7.5 OTRAS INSTANTÁNEAS DE KOL

8 MARCO REGULATORIO

9 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS, POR PRODUCTO

9.1 INFORMACIÓN GENERAL

9.2 PARCHES TRANSDÉRMICOS

9.2.1 POR TIPO

9.2.1.1. DEPÓSITO

9.2.1.2. MATRIZ

9.2.1.3. OTROS

9.2.2 POR TECNOLOGÍA

9.2.2.1. CORRIENTE ELÉCTRICA

9.2.2.2. ARREGLOS MECÁNICOS

9.2.2.3. ABLACIÓN TÉRMICA

9.2.2.4. POTENCIADORES QUÍMICOS

9.2.2.5. OTROS

9.3 INHALADORES

9.3.1 POLVO SECO

9.3.2 NEBULIZADORES

9.3.2.1. ULTRASÓNICO

9.3.2.2. COMPRESOR

9.3.2.3. MALLA

9.3.3 DOSIS MEDIDA

9.3.3.1. POR TIPO

9.3.3.1.1. PRESURIZADO ACTIVADO MANUALMENTE

9.3.3.1.2. INHALADORES PRESURIZADOS ACCIONADOS POR LA RESPIRACIÓN

9.4 BOMBAS DE INFUSIÓN

9.4.1 VOLUMÉTRICO

9.4.2 DESECHABLES

9.4.3 JERINGAS

9.4.3.1. JERINGA PRECARGADA DE UNA SOLA CÁMARA

9.4.3.2. JERINGA PRECARGADA DE DOBLE CÁMARA

9.4.3.3. JERINGA PRECARGADA PERSONALIZADA

9.4.3.4. OTROS

9.4.4 AMBULATORIO

9.4.5 IMPLANTABLES

9.4.5.1. IMPLANTES BIODEGRADABLES

9.4.5.1.1. POLIESTERAMIDA

9.4.5.1.2. ÁCIDO POLILÁCTICO-CO-GLICÓLICO

9.4.5.2. IMPLANTES NO BIODEGRADABLES

9.4.5.2.1. ETILEN-ACETATO DE VINILO

9.4.5.2.2. SILICONA

9.4.5.2.3. POLIURETANO TERMOPLÁSTICO

9.4.6 INSULINA

9.4.6.1. ACCIÓN PROLONGADA

9.4.6.2. ACCIÓN REGULAR/CORTA

9.4.6.3. ACCIÓN INTERMEDIA

9.4.6.4. ACCIÓN RÁPIDA

9.4.6.5. PREMEZCLA

9.4.7 OTROS

9.5 STENTS LIBERADORES DE FÁRMACOS

9.5.1 POR RECUBRIMIENTO

9.5.1.1. RECUBRIMIENTO A BASE DE POLÍMERO

9.5.1.2. RECUBRIMIENTO SIN POLÍMEROS

9.5.2 POR USO

9.5.2.1. STENTS CORONARIOS

9.5.2.2. STENTS VASCULARES PERIFÉRICOS

9.5.3 POR GENERACIÓN

9.5.3.1. PRIMERA GENERACIÓN

9.5.3.2. SEGUNDA GENERACIÓN

9.5.3.3. 3.ª GENERACIÓN

9.5.3.4. 4.ª GENERACIÓN

9.5.4 POR PLATAFORMA

9.5.4.1. ACERO INOXIDABLE

9.5.4.2. COBALTO CROMO

9.5.4.3. CROMO PLATANO

9.5.4.4. NITINOL

9.5.4.5. OTROS

9.6 CATÉTERES ANTIMICROBIANOS

9.6.1 UROLÓGICO

9.6.2 CARDIOVASCULAR

9.6.3 OTROS

9.7 PÍLDORA DIGITAL

9.7.1 TABLETA

9.7.2 CÁPSULAS

9.7.3 MICROCHIP

9.7.4 DISPOSITIVO DE ENTREGA

9.8 PRODUCTOS COMBINADOS PARA EL CUIDADO DE HERIDAS

9.9 HIDROGELES DE ADMINISTRACIÓN DE FÁRMACOS

9.9.1 POR FUENTE

9.9.1.1. NATURAL

9.9.1.2. SINTÉTICO

9.9.1.3. HÍBRIDO

9.9.2 POR RUTA DE ENTREGA

9.9.2.1. OCULAR

9.9.2.2. SUBCUTÁNEA

9.9.2.3. CAVIDAD ORAL

9.9.2.4. TÓPICO

9.9.2.5. OTROS

9.1 DISPOSITIVOS DE TERAPIA FOTODINÁMICA

9.10.1 POR USO

9.10.1.1. CÁNCER

9.10.1.2. QUERATOSIS ACTÍNICA

9.10.1.3. PSORIASIS

9.10.1.4. ACNÉ

9.10.1.5. OTROS

9.11 PRODUCTOS ORTOPÉDICOS COMBINADOS

9.11.1 IMPLANTES DE INJERTO ÓSEO

9.11.2 CEMENTO ÓSEO ANTIBIÓTICO

9.11.2.1. GENTAMICINA

9.11.2.2. GENTAMICINA MÁS VANCOMICINA

9.11.2.3. GENTAMICINA MÁS CLINDAMICINA

9.12 OTROS

10 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS, POR APLICACIÓN

10.1 INFORMACIÓN GENERAL

10.2 ENFERMEDADES CARDIOVASCULARES

10.3 DIABETES

10.4 ENFERMEDADES RESPIRATORIAS

10.5 ENFERMEDADES ORTOPÉDICAS

10.6 MANEJO DEL DOLOR

10.7 DERMATOLOGÍA

10.8 CÁNCER

10.9 OTROS

11 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 HOSPITALES

11.3 CLÍNICAS

11.4 CENTROS DE CIRUGÍA AMBULATORIA

11.5 CONFIGURACIONES DE ATENCIÓN DOMICILIARIA

11.6 OTROS

12 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS, POR CANAL DE DISTRIBUCIÓN

12.1 INFORMACIÓN GENERAL

12.2 LICITACIÓN DIRECTA

12.3 VENTAS AL POR MENOR

12.3.1 FARMACIA HOSPITALARIA

12.3.2 FARMACIA EN LÍNEA

12.3.3 FARMACIA MINORISTA

13 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS, POR REGIÓN

13.1 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.2 AMÉRICA DEL NORTE

13.2.1 EE. UU.

13.2.2 CANADÁ

13.2.3 MÉXICO

13.3 EUROPA

13.3.1 ALEMANIA

13.3.2 FRANCIA

13.3.3 Reino Unido

13.3.4 ITALIA

13.3.5 ESPAÑA

13.3.6 RUSIA

13.3.7 TURQUÍA

13.3.8 BÉLGICA

13.3.9 PAÍSES BAJOS

13.3.10 SUIZA

13.3.11 RESTO DE EUROPA

13.4 ASIA-PACÍFICO

13.4.1 JAPÓN

13.4.2 CHINA

13.4.3 COREA DEL SUR

13.4.4 INDIA

13.4.5 AUSTRALIA

13.4.6 SINGAPUR

13.4.7 TAILANDIA

13.4.8 MALASIA

13.4.9 INDONESIA

13.4.10 FILIPINAS

13.4.11 RESTO DE ASIA-PACÍFICO

13.5 SUDAMÉRICA

13.5.1 BRASIL

13.5.2 ARGENTINA

13.5.3 RESTO DE SUDAMÉRICA

13.6 ORIENTE MEDIO Y ÁFRICA

13.6.1 SUDÁFRICA

13.6.2 ARABIA SAUDITA

13.6.3 Emiratos Árabes Unidos

13.6.4 EGIPTO

13.6.5 ISRAEL

13.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

13.7 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

14 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

14.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO MUNDIAL DE COMBINACIÓN DE DISPOSITIVOS FARMACÉUTICOS, PERFIL DE LA EMPRESA

15.1 JANSSEN PHARMACEUTICA NV

15.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 AMGEN INC.

15.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 GSK PLC

15.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 BD

15.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 MEDTRONIC

15.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 BAYER AG

15.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 PORTAFOLIO DE PRODUCTOS

15.6.5 DESARROLLOS RECIENTES

15.7 LA CORPORACIÓN LUBRIZOL

15.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 PORTAFOLIO DE PRODUCTOS

15.7.5 DESARROLLOS RECIENTES

15.8 COSMED PHARMACEUTICAL CO.LTD.

15.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 PORTAFOLIO DE PRODUCTOS

15.8.5 DESARROLLOS RECIENTES

15.9 CGBIO

15.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 PORTAFOLIO DE PRODUCTOS

15.9.5 DESARROLLOS RECIENTES

15.1 DISPOSITIVOS DE ADMINISTRACIÓN DE MEDICAMENTOS E3D ELCAM

15.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 PORTAFOLIO DE PRODUCTOS

15.10.5 DESARROLLOS RECIENTES

15.11 EITAN MEDICAL LTD.

15.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 PORTAFOLIO DE PRODUCTOS

15.11.5 DESARROLLOS RECIENTES

15.12 EOFLOW CO., LTD.

15.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 PORTAFOLIO DE PRODUCTOS

15.12.5 DESARROLLOS RECIENTES

15.13 FINDAIR SP. ZOO

15.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PRESENCIA GEOGRÁFICA

15.13.4 PORTAFOLIO DE PRODUCTOS

15.13.5 DESARROLLOS RECIENTES

15.14 CORPORACIÓN INSULET.

15.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PRESENCIA GEOGRÁFICA

15.14.4 PORTAFOLIO DE PRODUCTOS

15.14.5 DESARROLLOS RECIENTES

15.15 MEDIPRINT

15.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PRESENCIA GEOGRÁFICA

15.15.4 PORTAFOLIO DE PRODUCTOS

15.15.5 DESARROLLOS RECIENTES

15.16 METP® PHARMA AG

15.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PRESENCIA GEOGRÁFICA

15.16.4 PORTAFOLIO DE PRODUCTOS

15.16.5 DESARROLLOS RECIENTES

15.17 MICRON BIOMÉDICO, INC.

15.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PRESENCIA GEOGRÁFICA

15.17.4 PORTAFOLIO DE PRODUCTOS

15.17.5 DESARROLLOS RECIENTES

15.18 MICRONJET

15.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PRESENCIA GEOGRÁFICA

15.18.4 PORTAFOLIO DE PRODUCTOS

15.18.5 DESARROLLOS RECIENTES

15.19 OCUMEDIC, INC.

15.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PRESENCIA GEOGRÁFICA

15.19.4 PORTAFOLIO DE PRODUCTOS

15.19.5 DESARROLLOS RECIENTES

15.2 OTSUKA AMERICA PHARMACEUTICAL, INC

15.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PRESENCIA GEOGRÁFICA

15.20.4 PORTAFOLIO DE PRODUCTOS

15.20.5 DESARROLLOS RECIENTES

15.21 SALUD DE LA HÉLICE

15.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PRESENCIA GEOGRÁFICA

15.21.4 PORTAFOLIO DE PRODUCTOS

15.21.5 DESARROLLOS RECIENTES

15.22 RAPHAS CO., LTD.

15.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.22.2 ANÁLISIS DE INGRESOS

15.22.3 PRESENCIA GEOGRÁFICA

15.22.4 PORTAFOLIO DE PRODUCTOS

15.22.5 DESARROLLOS RECIENTES

15.23 SENSIRION AG

15.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.23.2 ANÁLISIS DE INGRESOS

15.23.3 PRESENCIA GEOGRÁFICA

15.23.4 PORTAFOLIO DE PRODUCTOS

15.23.5 DESARROLLOS RECIENTES

15.24 SONCEBOZ

15.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.24.2 ANÁLISIS DE INGRESOS

15.24.3 PRESENCIA GEOGRÁFICA

15.24.4 PORTAFOLIO DE PRODUCTOS

15.24.5 DESARROLLOS RECIENTES

15.25 SUBCUYECTO APS

15.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.25.2 ANÁLISIS DE INGRESOS

15.25.3 PRESENCIA GEOGRÁFICA

15.25.4 PORTAFOLIO DE PRODUCTOS

15.25.5 DESARROLLOS RECIENTES

15.26 VAXESS TECHNOLOGIES INC

15.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.26.2 ANÁLISIS DE INGRESOS

15.26.3 PRESENCIA GEOGRÁFICA

15.26.4 PORTAFOLIO DE PRODUCTOS

15.26.5 DESARROLLOS RECIENTES

15.27 VAXXAS

15.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.27.2 ANÁLISIS DE INGRESOS

15.27.3 PRESENCIA GEOGRÁFICA

15.27.4 PORTAFOLIO DE PRODUCTOS

15.27.5 DESARROLLOS RECIENTES

15.28 YPSOMED AG

15.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.28.2 ANÁLISIS DE INGRESOS

15.28.3 PRESENCIA GEOGRÁFICA

15.28.4 PORTAFOLIO DE PRODUCTOS

15.28.5 DESARROLLOS RECIENTES

15.29 CORPORACIÓN TERUMO

15.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.29.2 ANÁLISIS DE INGRESOS

15.29.3 PRESENCIA GEOGRÁFICA

15.29.4 PORTAFOLIO DE PRODUCTOS

15.29.5 DESARROLLOS RECIENTES

15.3 TELEFLEX INCORPORATED

15.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.30.2 ANÁLISIS DE INGRESOS

15.30.3 PRESENCIA GEOGRÁFICA

15.30.4 PORTAFOLIO DE PRODUCTOS

15.30.5 ANÁLISIS DE INGRESOS

16 CONCLUSIÓN

17 CUESTIONARIO

18 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.