Global Ear Tube Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

90.50 Million

USD

110.26 Million

2025

2033

USD

90.50 Million

USD

110.26 Million

2025

2033

| 2026 –2033 | |

| USD 90.50 Million | |

| USD 110.26 Million | |

| % | |

|

Segmentación del mercado global de dispositivos de tubos auditivos, por material (fluoroplásticos, fosforilcolina (PC), silicio, polietileno, titanio, Ultrasil, acero inoxidable y Micron), usuarios finales (hospitales, centros de cirugía ambulatoria, clínicas de otorrinolaringología y uso doméstico): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de tubos auditivos

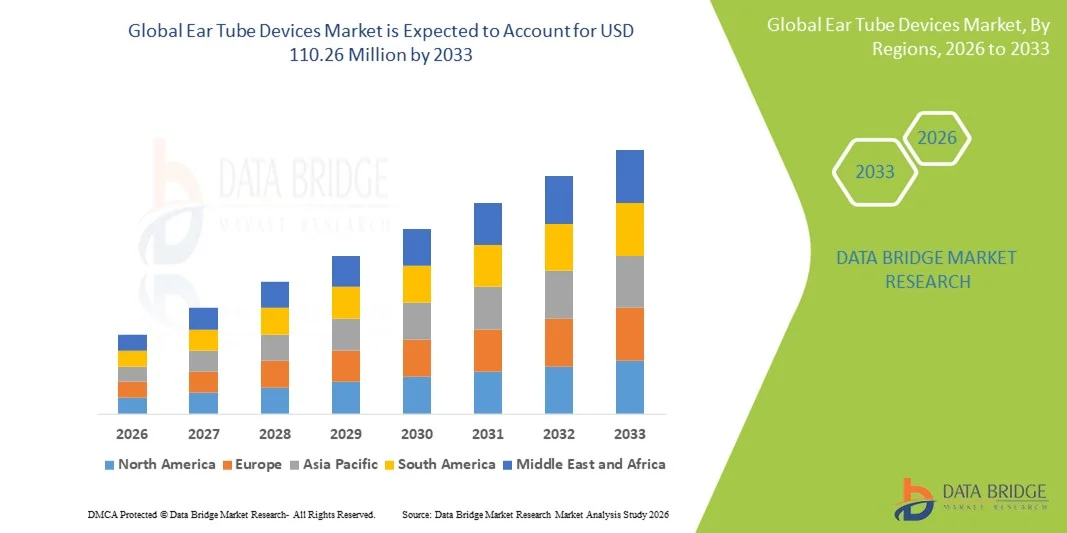

- El tamaño del mercado global de dispositivos de tubos auditivos se valoró en USD 90,50 millones en 2025 y se espera que alcance los USD 110,26 millones para 2033 , con una CAGR del 2,50 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de otitis media, infecciones de oído recurrentes y trastornos relacionados con la audición, en particular entre las poblaciones pediátricas y geriátricas, junto con una mayor conciencia sobre el diagnóstico temprano y la intervención quirúrgica oportuna, lo que lleva a una mayor adopción de procedimientos de colocación de tubos en los oídos en hospitales y clínicas especializadas.

- Además, los crecientes avances en procedimientos mínimamente invasivos de otorrinolaringología, las mejoras en los materiales y diseños de los tubos auditivos y la expansión del acceso a la atención otorrinolaringológica especializada tanto en regiones desarrolladas como emergentes están acelerando la adopción de soluciones de dispositivos de tubos auditivos, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de tubos auditivos

- Los dispositivos de tubos auditivos, utilizados principalmente en el tratamiento de la otitis media recurrente y el derrame crónico del oído medio, son componentes cada vez más vitales de la atención otorrinolaringológica moderna en las poblaciones pediátricas y adultas debido a su eficacia para mejorar la ventilación del oído medio y prevenir la pérdida auditiva.

- La creciente demanda de dispositivos de tubos auditivos se debe principalmente a la creciente prevalencia de infecciones de oído entre los niños, la creciente conciencia de las intervenciones otorrinolaringológicas tempranas, los avances en técnicas quirúrgicas mínimamente invasivas y el aumento del acceso a servicios otorrinolaringológicos especializados a nivel mundial.

- América del Norte dominó el mercado de dispositivos de tubos auditivos con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por una alta tasa de diagnóstico de otitis media, una sólida infraestructura de atención médica, políticas de reembolso favorables y una adopción generalizada de procedimientos quirúrgicos otorrinolaringológicos avanzados, con EE. UU. representando la mayor parte de la demanda regional.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de tubos auditivos durante el período de pronóstico, registrando una CAGR proyectada del 7,9 %, impulsada por una gran población pediátrica, la mejora del acceso a la atención médica, la creciente conciencia sobre la salud auditiva y el aumento del gasto en atención médica en países como China e India.

- El segmento de silicio dominó la mayor participación en los ingresos del mercado con un 38,6 % en 2025, impulsado por su excelente biocompatibilidad, flexibilidad y aceptación clínica de larga data en los procedimientos de otorrinolaringología.

Alcance del informe y segmentación del mercado de dispositivos de tubos auditivos

|

Atributos |

Perspectivas clave del mercado de dispositivos de tubo auditivo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Medtronic (Irlanda) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de tubos auditivos

Aumento de la adopción de procedimientos otorrinolaringológicos mínimamente invasivos

- Una tendencia significativa y en auge en el mercado global de dispositivos de tubos auditivos es la creciente preferencia por procedimientos otorrinolaringológicos (ORL) mínimamente invasivos, en particular para el tratamiento de la otitis media crónica y las infecciones de oído recurrentes en poblaciones pediátricas y geriátricas. Los avances en el diseño de dispositivos han mejorado la seguridad de los procedimientos, reducido el tiempo de recuperación y mejorado la comodidad del paciente.

- Por ejemplo, en marzo de 2024, Olympus Corporation introdujo herramientas avanzadas para la colocación de tubos de timpanostomía, diseñadas para facilitar los procedimientos mínimamente invasivos en el oído, lo que permite a los otorrinolaringólogos realizar intervenciones más rápidas y precisas en entornos ambulatorios. Estos avances refuerzan la transición hacia técnicas mínimamente invasivas de inserción de tubos de timpanostomía.

- Las mejoras tecnológicas en los materiales de los tubos auditivos, como la silicona biocompatible y los polímeros fluoroplásticos, están reduciendo complicaciones como la obstrucción del tubo y la extrusión prematura. Estas innovaciones en los materiales mejoran los resultados a largo plazo y reducen la necesidad de repetir los procedimientos.

- El creciente uso de centros quirúrgicos ambulatorios y en consultorio para la inserción de tubos de ventilación en el oído refuerza esta tendencia. Las técnicas mínimamente invasivas permiten realizar procedimientos sin anestesia general en determinados grupos de pacientes, lo que reduce los costos generales del tratamiento.

- La mayor concienciación entre padres y cuidadores sobre la intervención temprana para las infecciones del oído medio está impulsando un mayor volumen de procedimientos. Los médicos recomiendan cada vez más la timpanostomía temprana para prevenir la pérdida auditiva y los retrasos en el desarrollo del habla en los niños.

- Como resultado, los fabricantes se están centrando en desarrollar dispositivos de tubos auditivos de próxima generación que admitan una colocación precisa, una mayor durabilidad y reduzcan las complicaciones posoperatorias, lo que fortalece el crecimiento del mercado a largo plazo.

Dinámica del mercado de dispositivos de tubos auditivos

Conductor

Alta prevalencia de otitis media y trastornos auditivos pediátricos

- La creciente incidencia de otitis media, especialmente en niños menores de cinco años, es un factor clave que impulsa la demanda mundial de tubos de timpanostomía. Las infecciones recurrentes del oído medio y la acumulación persistente de líquido suelen requerir la colocación de un tubo de timpanostomía para restaurar la audición y prevenir complicaciones a largo plazo.

- Por ejemplo, según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en 2024, casi el 80 % de los niños en EE. UU. experimentan al menos un episodio de otitis media antes de los tres años, lo que aumenta significativamente la demanda clínica de procedimientos de inserción de tubos de ventilación en el oído. Esta alta carga de morbilidad impulsa directamente la expansión del mercado.

- La población pediátrica representa el mayor grupo de pacientes sometidos a procedimientos de tubos de ventilación en los oídos, impulsados por el aumento de las tasas de diagnóstico y los programas de cribado auditivo rutinario. Las iniciativas de detección temprana están acelerando la adopción del tratamiento.

- Además, el envejecimiento de la población está contribuyendo al crecimiento del mercado, ya que los pacientes de edad avanzada son más propensos a infecciones de oído, disfunción de la trompa de Eustaquio y pérdida de audición que requiere intervención quirúrgica.

- Las mejoras en la infraestructura de atención sanitaria, especialmente en las economías emergentes, están ampliando el acceso a los especialistas en otorrinolaringología y la atención quirúrgica, lo que impulsa aún más el volumen de procedimientos.

- El aumento de la cobertura de seguros y el reembolso de los procedimientos de colocación de tubos en los oídos en los mercados desarrollados también están respaldando tasas de adopción más altas, lo que fortalece la demanda general del mercado.

Restricción/Desafío

Riesgo de complicaciones posteriores al procedimiento y sensibilidad al costo

- A pesar de la fuerte demanda, el mercado de dispositivos de tubos auditivos enfrenta desafíos relacionados con posibles complicaciones posteriores al procedimiento, como otorrea, cicatrización de la membrana timpánica y extrusión del tubo, que pueden afectar los resultados del paciente y la confianza del cuidador.

- Por ejemplo, estudios clínicos publicados en 2023 destacaron que aproximadamente entre el 10 % y el 15 % de los pacientes pediátricos experimentan supuración ótica tras una timpanostomía, lo que conlleva tratamientos de seguimiento y un aumento de los costos de atención médica. Estos resultados pueden limitar la adopción en poblaciones sensibles a los costos.

- Las preocupaciones sobre los procedimientos repetidos debido al bloqueo de las trompas o la extrusión temprana aumentan la carga financiera de los sistemas de atención médica y las familias, en particular en regiones con cobertura de seguro limitada.

- En los países de ingresos bajos y medios, el acceso limitado a atención otorrinolaringológica especializada y a instalaciones quirúrgicas restringe la adopción generalizada de dispositivos de tubos de ventilación en los oídos.

- Además, la sensibilidad a los costos sigue siendo un desafío clave, ya que los dispositivos de tubos auditivos avanzados fabricados con materiales de primera calidad pueden resultar inasequibles para ciertos proveedores de atención médica y pacientes.

- Para superar estos desafíos será necesario seguir innovando en el diseño de dispositivos, mejorar la educación de los pacientes, mejorar los protocolos de atención posoperatoria y desarrollar soluciones de tubos auditivos rentables para garantizar un crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de tubos auditivos

El mercado global de dispositivos de tubos auditivos está segmentado según el material y los usuarios finales.

- Por material

En función del material, el mercado global de dispositivos de tubos auditivos se segmenta en fluoroplásticos, fosforilcolina (PC), silicio, polietileno, titanio, Ultrasil, acero inoxidable y Micron. El segmento de silicio dominó la mayor cuota de mercado con un 38,6% en 2025, gracias a su excelente biocompatibilidad, flexibilidad y amplia aceptación clínica en procedimientos otorrinolaringológicos. Los tubos de silicona son ampliamente preferidos por los cirujanos debido a su textura suave, menor riesgo de irritación tisular y menor incidencia de complicaciones postoperatorias. Estos tubos ofrecen un equilibrio óptimo entre durabilidad y comodidad para el paciente, lo que los hace adecuados tanto para pacientes pediátricos como adultos. Su rentabilidad, en comparación con alternativas avanzadas con recubrimiento o metálicas, respalda aún más su adopción generalizada, especialmente en procedimientos de alto volumen. Además, los tubos de silicona demuestran un rendimiento fiable en diversas anatomías de pacientes y entornos clínicos. Su alta disponibilidad, las aprobaciones regulatorias y la amplia base de datos clínicos refuerzan la confianza de los médicos. Como resultado, el silicio sigue siendo el material predilecto en hospitales y clínicas de otorrinolaringología a nivel mundial, manteniendo su liderazgo en el mercado.

Se espera que el segmento de la fosforilcolina (PC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2026 y 2033, impulsada por la creciente demanda de materiales avanzados y resistentes a las infecciones para tubos auditivos. Los tubos auditivos recubiertos de PC están diseñados para imitar las membranas celulares naturales, reduciendo significativamente la adhesión bacteriana y la formación de biopelículas. Esto los hace especialmente atractivos para pacientes con otitis media recurrente y un mayor riesgo de infecciones posquirúrgicas. La creciente concienciación entre los otorrinolaringólogos sobre la mejora de los resultados a largo plazo está acelerando su adopción. Los avances tecnológicos y el aumento de la inversión en I+D por parte de los fabricantes de dispositivos médicos impulsan aún más el crecimiento. Si bien los tubos de PC tienen un precio más elevado que los materiales convencionales, sus beneficios clínicos justifican su precio superior. Se espera que la creciente preferencia por soluciones otorrinolaringológicas de alta calidad en los mercados desarrollados impulse una rápida expansión de este segmento a nivel mundial.

- Por los usuarios finales

En función de los usuarios finales, el mercado global de dispositivos de tubos de ventilación se segmenta en hospitales, centros de cirugía ambulatoria, clínicas de otorrinolaringología y uso domiciliario. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 46,3%, en 2025, debido principalmente al alto volumen de procedimientos de inserción de tubos de ventilación realizados en entornos hospitalarios. Los hospitales ofrecen infraestructura quirúrgica avanzada, acceso a especialistas en otorrinolaringología capacitados y atención postoperatoria integral, lo que los convierte en la opción preferida para casos complejos y pediátricos. La presencia de servicios de anestesia y de urgencias refuerza aún más el dominio hospitalario. Además, las políticas de reembolso favorables en muchos países respaldan los procedimientos de otorrinolaringología hospitalarios. Los hospitales también tienden a adoptar dispositivos de tubos de ventilación de alta tecnología y de alta calidad, lo que contribuye a una mayor generación de ingresos. El aumento de los ingresos hospitalarios por infecciones crónicas del oído y el aumento de la población pediátrica impulsan aún más la demanda. Estos factores, en conjunto, posicionan a los hospitales como el segmento líder de usuarios finales en el mercado global.

Se proyecta que el segmento de Centros de Cirugía Ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,4 %, entre 2026 y 2033, impulsada por la transición global hacia procedimientos ambulatorios y mínimamente invasivos. Los CSA ofrecen tratamientos rentables, estancias hospitalarias reducidas y una respuesta más rápida a los pacientes, lo que los hace cada vez más atractivos para la inserción rutinaria de tubos de ventilación. Los avances tecnológicos han permitido procedimientos otorrinolaringológicos seguros y eficientes en entornos ambulatorios. Tanto pacientes como aseguradoras prefieren los CSA debido a los menores costos de los procedimientos y los tiempos de recuperación más cortos. El creciente número de CSA especializados en otorrinolaringología impulsa aún más el crecimiento. Además, la creciente infraestructura sanitaria en las economías emergentes está acelerando la adopción de los CSA. Se espera que estas ventajas impulsen significativamente la demanda de dispositivos de ventilación en los centros de cirugía ambulatoria a nivel mundial.

Análisis regional del mercado de dispositivos de tubo auditivo

- América del Norte dominó el mercado de dispositivos de tubos auditivos con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por una alta tasa de diagnóstico de otitis media, una sólida infraestructura de atención médica, marcos de reembolso favorables y una adopción generalizada de procedimientos quirúrgicos otorrinolaringológicos avanzados.

- La región se beneficia de la detección temprana de enfermedades, una alta conciencia entre los padres sobre las infecciones de oído pediátricas y un fácil acceso a servicios especializados de otorrinolaringología en hospitales y centros quirúrgicos ambulatorios.

- Este dominio se ve reforzado aún más por el alto gasto en atención médica, la disponibilidad de dispositivos de tubos de ventilación auditivos tecnológicamente avanzados y la innovación continua de productos, lo que establece a América del Norte como una región clave de generación de ingresos para los procedimientos de tubos de ventilación auditivos tanto pediátricos como para adultos.

Análisis del mercado estadounidense de dispositivos de tubos auditivos.

El mercado estadounidense de dispositivos de tubos auditivos captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia de otitis media recurrente, especialmente en niños, y la sólida adopción de procedimientos de timpanostomía. La presencia de centros de salud avanzados, cirujanos otorrinolaringólogos cualificados y una cobertura de seguro favorable para los procedimientos de inserción de tubos auditivos continúa impulsando el crecimiento del mercado. Además, la creciente concienciación sobre la prevención temprana de la pérdida auditiva y el aumento del volumen de cirugías ambulatorias impulsan aún más la demanda de dispositivos de tubos auditivos en EE. UU.

Análisis del mercado europeo de dispositivos de tubos auditivos.

Se proyecta que el mercado europeo de dispositivos de tubos auditivos se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por la creciente incidencia de infecciones del oído medio, el crecimiento de la población pediátrica en algunos países y la solidez de los sistemas de salud pública. Los países europeos están experimentando una creciente demanda de procedimientos otorrinolaringológicos mínimamente invasivos, respaldados por la mejora de las capacidades diagnósticas y las guías clínicas estandarizadas para el manejo de la otitis media. La región también se beneficia de una sólida supervisión regulatoria que garantiza la alta calidad de los productos y la seguridad del paciente.

Análisis del mercado de dispositivos de tubos auditivos en el Reino Unido.

Se prevé que el mercado británico de dispositivos de tubos auditivos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las derivaciones para procedimientos de otorrinolaringología a través del Servicio Nacional de Salud (NHS). La creciente concienciación sobre la discapacidad auditiva infantil, sumada a las iniciativas gubernamentales centradas en el diagnóstico y tratamiento tempranos, está contribuyendo a una mayor adopción de los procedimientos de inserción de tubos auditivos. La expansión de los servicios de cirugía ambulatoria y la reducción de los tiempos de espera impulsan aún más el crecimiento del mercado en el país.

Análisis del mercado alemán de dispositivos de tubos auditivos.

Se prevé que el mercado alemán de dispositivos de tubos auditivos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, altos estándares de atención médica y un amplio acceso a especialistas en otorrinolaringología. El énfasis de Alemania en la intervención temprana de los trastornos auditivos y su sólida red hospitalaria respaldan una demanda constante de dispositivos de tubos auditivos. Además, la creciente adopción de materiales avanzados y biocompatibles en dispositivos de otorrinolaringología se alinea con el enfoque del país en la seguridad del paciente y la eficiencia clínica.

Análisis del mercado de dispositivos de tubos auditivos en Asia-Pacífico.

Se espera que el mercado de dispositivos de tubos auditivos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 7,9 %, durante el período de pronóstico, impulsado por una gran población pediátrica, la creciente incidencia de infecciones de oído y la mejora del acceso a los servicios de salud en las economías emergentes. El aumento del gasto en atención médica, la expansión de la infraestructura hospitalaria y la creciente concienciación sobre la salud auditiva están acelerando la adopción de procedimientos de tubos auditivos. Las iniciativas gubernamentales destinadas a fortalecer los servicios de atención pediátrica impulsan aún más la expansión del mercado regional.

Análisis del mercado japonés de dispositivos de tubos auditivos.

El mercado japonés de dispositivos de tubos auditivos está cobrando impulso gracias a la avanzada infraestructura médica del país, la alta concienciación sobre la salud auditiva y la creciente atención al diagnóstico temprano de trastornos otorrinolaringológicos. El envejecimiento de la población japonesa también contribuye a la demanda de dispositivos de tubos auditivos, ya que las afecciones del oído medio son prevalentes entre los pacientes de edad avanzada. La amplia disponibilidad de tecnologías quirúrgicas otorrinolaringológicas avanzadas y procedimientos mínimamente invasivos impulsa el crecimiento sostenido del mercado.

Análisis del mercado de dispositivos de tubos auditivos en China.

El mercado chino de dispositivos de tubos auditivos representó la mayor participación en los ingresos de Asia Pacífico en 2025, debido a su gran población pediátrica, el aumento del gasto sanitario y la expansión de la red hospitalaria. La mayor concienciación sobre los trastornos auditivos infantiles y la mejora del acceso a la atención otorrinolaringológica especializada están impulsando el volumen de procedimientos. Además, la presencia de fabricantes nacionales que ofrecen dispositivos de tubos auditivos rentables, junto con las inversiones gubernamentales en infraestructura sanitaria, está impulsando significativamente el crecimiento del mercado en China.

Cuota de mercado de dispositivos de tubos auditivos

La industria de dispositivos de tubos auditivos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Olympus Corporation (Japón)

• Smith & Nephew plc (Reino Unido)

• Grace Medical Inc. (EE. UU.)

• Anthony Products, Inc. (EE. UU.) •

Heinz Kurz GmbH Medizintechnik (Alemania ) •

Spiggle & Theis Medizintechnik GmbH (Alemania)

• Preceptis Medical, Inc. (EE. UU.)

• Summit Medical, LLC (EE. UU.)

• KARL STORZ SE & Co. KG (Alemania)

• Cook Medical (EE. UU.)

• B. Braun Melsungen AG (Alemania)

• Teleflex Incorporated (EE. UU.)

• Atos Medical AB (Suecia)

• Medasil Surgical Ltd. (Reino Unido)

Últimos avances en el mercado global de dispositivos de tubos auditivos

- En junio de 2021, Preceptis Medical lanzó el sistema de tubos de timpanostomía Hummingbird® (TTS) para procedimientos pediátricos de colocación de tubos en los oídos en el consultorio, lo que permite la colocación de tubos en los oídos en niños de seis meses en adelante utilizando un dispositivo de una sola pasada fuera del entorno tradicional del quirófano.

- En agosto de 2022, Preceptis Medical recibió la autorización ampliada de la FDA de EE. UU. para el sistema de tubo de timpanostomía Hummingbird (TTS), lo que permite un uso más amplio en procedimientos de tubos de timpanostomía pediátricos en el consultorio más allá de la indicación de edad original y mejora el acceso a opciones de timpanostomía menos invasivas.

- En agosto de 2023, Medtronic lanzó un sistema de tubo de timpanostomía de última generación que presenta mejoras de diseño mínimamente invasivas mejoradas para reducir el daño tisular y promover una curación más rápida, adoptado ampliamente por los centros de atención pediátrica.

- En agosto de 2024, AventaMed, una empresa de KARL STORZ, obtuvo la autorización 510(k) de la FDA de EE. UU. para el dispositivo de colocación de tubos de timpanostomía Solo+, un sistema de colocación de tubos de timpanostomía todo en uno diseñado para agilizar la colocación de tubos de timpanostomía en el consultorio con una menor necesidad de anestesia general.

- En enero de 2025, los Centros de Servicios de Medicare y Medicaid finalizaron un nuevo código G complementario de CMS (G0561) para procedimientos de timpanostomía pediátrica, lo que ayuda a reembolsar los procedimientos de tubos de ventilación en el consultorio realizados con dispositivos de administración como Hummingbird® TTS de Preceptis Medical y mejora el acceso a la atención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.