Global Edge Ai Enabled Diagnostic Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.61 Billion

USD

6.13 Billion

2025

2033

USD

1.61 Billion

USD

6.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.61 Billion | |

| USD 6.13 Billion | |

| % | |

|

Global Edge-AI Enabled Diagnostic Imaging Devices Market Segmentation, By Product Type (Wearable Devices, Portable Devices, Handheld Devices, and Other), Application (Cardiology, Oncology, Neurology, Radiology, Pathology, and Others)- Industry Trends and Forecast to 2033

Dispositivos Diagnósticos Permitidos Tamaño del mercado

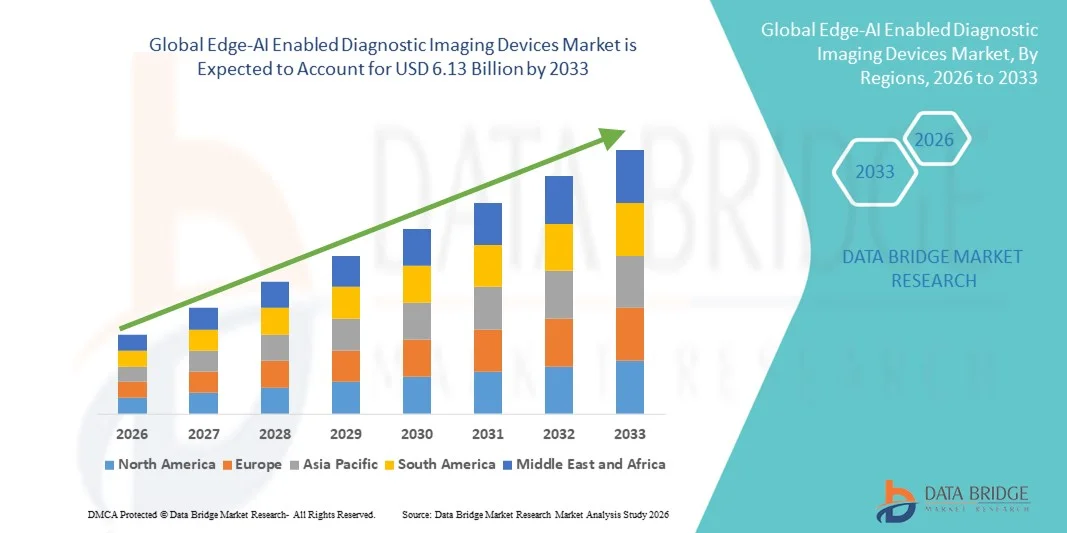

- El tamaño del mercado de los dispositivos de diagnóstico de vanguardia global fue valorado enUSD 1.61 mil millones en 2025y se espera que alcanceUSD 6,13 mil millones en 2033, aCAGR of 18.20%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente integración de las tecnologías de inteligencia artificial y computación de bordes en los sistemas de imagen médica, permitiendo un procesamiento de imágenes más rápido, diagnósticos en tiempo real y una mejor toma de decisiones clínicas en hospitales y centros de diagnóstico

- Además, el aumento de la demanda de soluciones de diagnóstico eficientes, precisas y en tiempo real en las instalaciones sanitarias está estableciendo Dispositivos de Diagnóstico Permitidos Edge-AI como un componente importante de la infraestructura moderna de imágenes médicas. Estos factores convergentes están acelerando la captación de soluciones de dispositivos de diagnóstico habilitados de Edge-AI, lo que aumenta significativamente el crecimiento de la industria

Edge-AI Diagnóstico Permitido Diagnóstico Análisis del mercado

- Los dispositivos Diagnósticos Permitidos de Edge-AI, que integran la inteligencia artificial directamente dentro del equipo de imágenes para permitir el procesamiento de datos en tiempo real y la adopción de decisiones clínicas más rápidas, se están volviendo cada vez más importantes en los sistemas sanitarios modernos en hospitales y centros de diagnóstico por su capacidad para mejorar la precisión diagnóstica, reducir la latencia y mejorar la eficiencia del flujo de trabajo

- La creciente demanda de dispositivos de diagnóstico habilitados para Edge-AI se alimenta principalmente por la rápida adopción de la inteligencia artificial en la salud, aumentando la demanda de imágenes de diagnóstico más rápidas y precisas, y la creciente necesidad de procesamiento de datos en tiempo real directamente a nivel de dispositivos sin depender de la infraestructura de nube centralizada

- América del Norte dominaba el mercado de dispositivos de diagnóstico de vanguardia con la mayor cuota de ingresos del 38,6% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de tecnologías médicas impulsadas por IA, y la fuerte presencia de fabricantes líderes de dispositivos de imagen médica, con el crecimiento significativo de los EE.UU. en sistemas de imagen integrados por IA en hospitales y centros de diagnóstico

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de diagnóstico de vanguardia de la IAI durante el período de previsión con una CAGR proyectada del 10,4%, debido al aumento de las inversiones sanitarias, la creciente adopción de tecnologías sanitarias basadas en la IA y la ampliación de la infraestructura de diagnóstico por imágenes en las economías emergentes

- El segmento de dispositivos portátiles dominó la mayor cuota de ingresos del mercado del 38,7% en 2025, impulsado por su adopción generalizada en hospitales y centros de diagnóstico debido a la comodidad de la movilidad y facilidad de uso

Report Scope and Edge-AI Enabled Diagnostic Imaging Devices Market Segmentation

| Atributos | Dispositivos Diagnósticos Permitidos de Imágenes de Edge-AI |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Edge-AI Enabled Diagnostic Imaging Devices Market Trends

Conveniencia mejorada a través de la integración de inteligencia y voz

- Una tendencia significativa y aceleradora en el mercado mundial de dispositivos de diagnóstico de imágenes de borde-AI es la integración de algoritmos de computación de bordes y de imagen basados en inteligencia artificial directamente en el equipo de diagnóstico. Este desarrollo mejora significativamente la velocidad, exactitud y eficiencia de la imagen médica, permitiendo la toma de decisiones en tiempo real en el punto de atención

- Por ejemplo, en 2025, Siemens Healthineers puso en marcha sistemas de IRM de borde-AI capaces de optimizar automáticamente los parámetros de escaneo basados en la anatomía del paciente, reduciendo la necesidad de imágenes de repetición y mejorando la confianza diagnóstica. De manera similar, Philips Healthcare introdujo escáneres portátiles de TC con características edge-AI que permiten la reconstrucción y el análisis inmediatos de imagen, apoyando el diagnóstico rápido en situaciones de emergencia y atención crítica

- La integración de IA en estos dispositivos permite el procesamiento inteligente de imágenes, detección automatizada de anomalías y análisis predictivos. Por ejemplo, algunos sistemas de ultrasonido habilitados de edge-AI pueden detectar anomalías cardiovasculares o obstétricas sutiles y proporcionar alertas en tiempo real a los clínicos, mejorando los resultados de los pacientes. Además, los flujos de trabajo automatizados reducen la dependencia del operador y aumentan el rendimiento de los centros de diagnóstico de imagen

- La integración de edge-AI con plataformas diagnósticas de imagen permite una conectividad perfecta con sistemas de información hospitalaria (HIS) y sistemas de archivo de imágenes y comunicación (PACS), permitiendo almacenamiento centralizado, análisis y recuperación de datos de imágenes de pacientes. Esta interoperabilidad simplifica los flujos de trabajo clínicos y mejora la eficiencia general de la prestación de atención médica

- Esta tendencia hacia dispositivos de diagnóstico de imagen más inteligentes, rápidos y conectados está remodelando las expectativas de los proveedores de atención médica en todo el mundo. En consecuencia, empresas como Canon Medical Systems y GE Healthcare están desarrollando dispositivos habilitados para la IA con un procesamiento mejorado en tiempo real, protocolos automatizados de imagen y una mejor fiabilidad de diagnóstico

- La demanda de dispositivos de diagnóstico de imagen activados por la IA está creciendo rápidamente a través de hospitales, centros ambulatorios y clínicas especializadas, ya que los proveedores de atención médica priorizan cada vez más el diagnóstico más rápido, mayor precisión de imagen y mejor eficiencia operacional

Edge-AI Enabled Diagnostic Imaging Devices Market Dynamics

Conductor

Necesidad creciente de diagnóstico rápido y preciso

- El aumento global de las enfermedades crónicas, el envejecimiento de las poblaciones y las complejas condiciones médicas impulsa la adopción de dispositivos de imagen habilitados por la IAI. Los hospitales requieren diagnósticos más rápidos y precisos para mejorar los resultados del tratamiento y la satisfacción del paciente

- Por ejemplo, en 2025, Canon Medical Systems implementó escáneres de TC en varios hospitales de EE.UU. para acelerar la imagen cardíaca y reducir los tiempos de espera del paciente, demostrando la adopción del mundo real de soluciones de diagnóstico impulsadas por IA

- La tendencia creciente hacia procedimientos mínimamente invasivos también es compatible con la adopción de imágenes de borde-AI, ya que los cirujanos dependen de imágenes altamente detalladas para planificar y ejecutar intervenciones complejas

- Además, el aumento de la inversión de proveedores privados y públicos de atención de la salud en infraestructuras modernas de imagen está impulsando el crecimiento del mercado, especialmente en regiones con mayor gasto sanitario

- La mejora del rendimiento de los pacientes y la reducción de los tiempos de imagen son beneficios clave para la adopción, ya que los dispositivos de imagen de edge-AI permiten completar múltiples escaneos con mayor precisión y menor probabilidad de errores, mejorando la eficiencia operacional en entornos hospitalarios ocupados

- Los dispositivos habilitados por Edge-AI se utilizan cada vez más en departamentos especializados como oncología y neurología, donde la imagen precisa es crítica para la detección temprana, la planificación del tratamiento y el monitoreo de la progresión de enfermedades, mejorando finalmente el pronóstico del paciente

- La capacidad de realizar diagnósticos in situ y en tiempo real en situaciones de emergencia y atención crítica también promueve la adopción, ya que los hospitales tratan de reducir la dependencia de los centros de imágenes centralizados y proporcionar información inmediata y factible para la atención urgente de los pacientes

Restraint/Challenge

High Costs and Regulatory Complexity

- Los dispositivos de imagen de diagnóstico habilitados por Edge-AI son a menudo costosos debido a hardware avanzado, licencias de software y costos de mantenimiento continuos, limitando la adopción en clínicas más pequeñas y ajustes de bajos recursos

- Por ejemplo, altoGE Healthcare edge-AI CT scannerspuede costar cientos de miles de dólares, que ha retrasado la adopción en muchos hospitales de Asia sudoriental y América Latina, destacando la barrera del alto gasto de capital

- La aprobación reglamentaria y el cumplimiento de normas internacionales, como las marcas FDA y CE, pueden frenar la introducción de dispositivos de imagen basados en AI. Velar por que los algoritmos de IA cumplan los estrictos criterios de validación clínica añade complejidad y demora tiempo a mercado

- Los proveedores de atención médica pueden enfrentar desafíos en la capacitación del personal y la integración del flujo de trabajo, ya que los nuevos dispositivos requieren que los radiólogos y técnicos se adapten a los sistemas de imagen asistidos por AI

- Los problemas de interoperabilidad con sistemas hospitalarios heredados pueden dificultar el pleno potencial de los dispositivos edge-AI, requiriendo inversiones adicionales en infraestructura de TI e integración de software

- Hacer frente a estas barreras mediante modelos de dispositivos eficaces en función de los costos, caminos regulatorios simplificados y programas de capacitación clínicos será fundamental para lograr una adopción generalizada del mercado y un crecimiento sostenible

Edge-AI Enabled Diagnostic Imaging Devices Market Scope

El mercado se segmenta sobre la base del tipo de producto y la aplicación.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de dispositivos Diagnósticos Permitidos de Edge-AI se segmenta en dispositivos utilizables, dispositivos portátiles, dispositivos portátiles y otros dispositivos. El segmento de dispositivos portátiles dominó la mayor cuota de ingresos del mercado del 38,7% en 2025, impulsado por su adopción generalizada en hospitales y centros de diagnóstico debido a la comodidad de la movilidad y facilidad de uso. Los dispositivos portátiles de imágenes permiten a los médicos realizar diagnósticos en el punto de atención, reduciendo significativamente los tiempos de espera del paciente y permitiendo decisiones clínicas más rápidas. Hospitales y clínicas especializadas implementan cada vez más dispositivos portátiles para diagnósticos cardíacos, neurológicos y oncología debido a su alta precisión y flexibilidad. La integración de Edge-AI aumenta el procesamiento de imágenes, la detección de anomalías y el apoyo a las decisiones en tiempo real, lo que aumenta aún más la adopción. Los dispositivos portátiles están diseñados a menudo para ser compatibles con múltiples modalidades de imagen como ultrasonido, rayos X y TC, aumentando su utilidad. Los avances en la vida de la batería, el diseño ligero y la conectividad con los sistemas hospitalarios de TI apoyan su popularidad. La creciente demanda de telemedicina y diagnóstico remoto también impulsa la expansión del segmento. Los fabricantes están innovando continuamente con una mejor resolución de imagen, analítica con ayuda de AI y integración en la nube. La prevalencia creciente de enfermedades crónicas y la necesidad de un crecimiento temprano del mercado de combustibles diagnóstico. La serie de sesiones también se beneficia de las políticas de reembolso de apoyo en las regiones desarrolladas. En general, los dispositivos portátiles siguen siendo el tipo de producto más adoptado, dominando los ingresos en el mercado.

Se espera que el segmento de dispositivos utilizables sea testigo de la CAGR más rápida del 12,6% de 2026 a 2033, impulsada por la creciente demanda de monitoreo continuo de pacientes y diagnóstico personalizado. Los dispositivos de imagen utilizables integrados con Edge-AI permiten el monitoreo en tiempo real de parámetros fisiológicos como actividad cardíaca y señales neurológicas. La creciente popularidad de los diagnósticos basados en el hogar y el control remoto de los pacientes está impulsando la adopción de dispositivos utilizables. Los avances tecnológicos en sensores de imagen minimizados y procesamiento de datos asistidos por IA mejoran la usabilidad y exactitud. Los dispositivos utilizables cada vez más en cardiología, neurología y oncología para detección temprana y monitoreo continuo. La creciente prevalencia de enfermedades crónicas y el enfoque en la atención preventiva de la salud apoyan aún más la expansión del mercado. Aumentar la conciencia de los pacientes sobre la gestión de la salud personal fomenta el uso de dispositivos utilizables. Los hospitales y clínicas especializadas están adoptando estos dispositivos para atención ambulatoria y diagnósticos de seguimiento. Las plataformas de salud digital y los servicios de telemedicina integran datos de imagen utilizables para mejorar los conocimientos clínicos. Las compañías farmacéuticas y de dispositivos médicos están invirtiendo en R plagaD para desarrollar dispositivos de imagen innovadores, cómodos y fiables. Las iniciativas gubernamentales de apoyo para las tecnologías de vigilancia remota en los mercados desarrollados y emergentes refuerzan el crecimiento. La combinación de movilidad, analítica mejorada por IA y atención centrada en el paciente hace que los dispositivos portátiles sean el segmento de producto más rápido en este mercado.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en cardiología, oncología, neurología, radiología, patología y otros. El segmento de cardiología representó la mayor cuota de ingresos del mercado del 29,4% en 2025, impulsada por la alta prevalencia de enfermedades cardiovasculares en todo el mundo y la necesidad crítica de diagnósticos tempranos y precisos. Los dispositivos habilitados para Edge-AI permiten el monitoreo en tiempo real de la función cardíaca, la detección temprana de arritmias y una mejor precisión diagnóstica para las condiciones relacionadas con el corazón. Los hospitales y centros de atención cardiaca adoptan ampliamente soluciones de imagen integradas por IA para diagnósticos de punto de atención y monitorización interna. La integración de la IA mejora el análisis predictivo y automatiza la interpretación de los resultados de las imágenes, reduciendo el volumen de trabajo clínico y mejorando los resultados de los pacientes. Aumentar la conciencia de la salud cardíaca, las iniciativas gubernamentales para la gestión de enfermedades cardiovasculares y el aumento del gasto sanitario impulsan la adopción de dispositivos de imagen cardiaca. La serie de sesiones también se beneficia de la mejora de las políticas de reembolso en los mercados desarrollados. Los avances tecnológicos en dispositivos portátiles y portátiles de imágenes cardíacas apoyan aún más el crecimiento. El enfoque cada vez mayor en la medicina personalizada y la atención preventiva refuerza la demanda. Las soluciones de Edge-AI proporcionan alertas en tiempo real, ayudando a los médicos a tomar decisiones rápidas. La colaboración entre los fabricantes de dispositivos médicos y los proveedores de atención médica amplía el alcance del diagnóstico cardíaco. En general, la cardiología sigue siendo el segmento de aplicación más grande, contando los mayores ingresos en el mercado.

Se espera que el segmento de oncología sea testigo de la CAGR más rápida del 11,9% entre 2026 y 2033, impulsada por la creciente carga del cáncer global y la demanda de detección temprana y monitoreo preciso de tumores. Los dispositivos de imagen activados por Edge-AI proporcionan una mejor detección de tumores, análisis volumétricos y evaluación de la respuesta al tratamiento con mayor precisión y velocidad. Los hospitales y centros de oncología utilizan cada vez más soluciones de imagen portátiles y portátiles para el monitoreo de tumores, orientación biopsia y planificación de terapias. El creciente énfasis en la atención personalizada del cáncer y la medicina de precisión está impulsando la adopción de dispositivos de diagnóstico integrados por AI. Los avances tecnológicos en algoritmos de inteligencia artificial y modalidades de imagen aumentan la fiabilidad de diagnóstico y reducen falsos positivos. Aumentar las iniciativas gubernamentales y las inversiones sanitarias en programas de detección de cáncer apoyan la expansión del mercado. La integración de dispositivos con plataformas de telemedicina permite la vigilancia y consulta remotas, especialmente en las regiones infraservidas. La detección temprana y el monitoreo continuo mejoran las tasas de supervivencia del paciente, mayor demanda de conducción. Los dispositivos Edge-AI centrados en la oncología se incorporan cada vez más en flujos de trabajo multimodales para la atención integral del cáncer. Aumentar las colaboraciones entre empresas de IA y proveedores de atención médica aceleran la innovación y la adopción. El aumento de la conciencia de los pacientes y la gestión proactiva de la salud contribuyen al crecimiento del mercado. Se espera que el segmento de oncología crezca rápidamente y surja como el área de aplicación de mayor crecimiento en el mercado de dispositivos de diagnóstico por imagen de Edge-AI.

Análisis regional del mercado de dispositivos de diagnóstico habilitados

- América del Norte dominaba el mercado de dispositivos de diagnóstico de imagen de vanguardia con la mayor cuota de ingresos del 38,6% en 2025

- Caracterizada por infraestructura sanitaria avanzada, alta adopción de tecnologías médicas impulsadas por IA, y la fuerte presencia de los principales fabricantes de dispositivos de imagen médica

- El mercado experimentó un crecimiento significativo en los sistemas integrados por IA en hospitales, centros de diagnóstico y clínicas especializadas, impulsados por el aumento de la demanda de diagnósticos más rápidos, precisos y mejores resultados de los pacientes

U.S. Edge-AI Enabled Diagnostic Imaging Devices Market Insight

El mercado de dispositivos de diagnóstico de imagen de vanguardia de los Estados Unidos representó la mayor parte de América del Norte, impulsada por la rápida adopción de modalidades de imagen impulsadas por AI, incluidos los sistemas de RM, TC y ultrasonido. Los hospitales y centros de diagnóstico están integrando cada vez más algoritmos de IA para mejorar la exactitud de la imagen, automatizar el flujo de trabajo y reducir el tiempo de diagnóstico. Los fabricantes líderes como GE Healthcare, Siemens Healthineers y Philips Healthcare están invirtiendo fuertemente en soluciones habilitadas para AI, lo que está impulsando aún más la expansión del mercado. El enfoque en la detección temprana de enfermedades, la medicina de precisión y la mejora de la calidad del cuidado del paciente está impulsando la demanda de tecnologías avanzadas de imagen.

Canada Edge-AI Enabled Diagnostic Imaging Devices Market Insight

El mercado de dispositivos de diagnóstico de imágenes de vanguardia de Canadá está siendo testigo de un crecimiento sólido en la adopción de imágenes de diagnóstico por IA, alimentada por inversiones gubernamentales en salud, el aumento de los volúmenes de diagnóstico de imágenes y la ampliación de la investigación de IA en instituciones sanitarias. Los hospitales y centros de imágenes están implementando progresivamente sistemas integrados por IA para mejorar la eficiencia del flujo de trabajo, reducir la carga de trabajo de radiólogo y mejorar la precisión del diagnóstico. Se espera que el creciente énfasis en la medicina de precisión y la detección temprana de las condiciones crónicas y agudas apoye el crecimiento sostenido del mercado durante todo el período previsto.

Europe Edge-AI Enabled Diagnostic Imaging Devices Market Insight

El mercado europeo de dispositivos de diagnóstico de imagen permitió mantener una parte significativa en 2025, con el apoyo de un sistema sanitario bien establecido, una alta adopción de tecnologías de imagen habilitadas por IA y la fuerte presencia de fabricantes líderes de dispositivos médicos. Hospitales y centros de diagnóstico en Alemania, Francia y otros países de la UE están integrando soluciones de IA para diagnósticos más rápidos y precisos. El énfasis de la región en la innovación, el apoyo regulatorio para tecnologías médicas avanzadas y la creciente demanda de soluciones de salud digital están impulsando el crecimiento del mercado.

U.K. Edge-AI Enabled Diagnostic Imaging Devices Market Insight

El mercado de dispositivos de diagnóstico de imagen de U.K. edge-AI dominaba el mercado europeo con la mayor cuota de ingresos del 28,7% en 2025, impulsado por una robusta infraestructura sanitaria, la adopción generalizada de modalidades de imagen impulsadas por AI y la presencia de centros de diagnóstico especializados. Los hospitales y las instalaciones privadas de diagnóstico están implementando cada vez más sistemas integrados de IRM, TC y rayos X para mejorar la exactitud de las imágenes, la eficiencia del flujo de trabajo y los resultados de los pacientes. Las iniciativas del gobierno que promueven la IA en programas de salud y salud digital apoyan aún más la expansión del mercado.

Alemania Edge-AI Enabled Diagnostic Imaging Devices Market Insight

Se espera que Alemania sea el país de crecimiento más rápido de Europa, con un CAGR proyectado del 9,2% durante el período de previsión. Este crecimiento se ve impulsado por el aumento del gasto sanitario, la adopción creciente de sistemas de imagen basados en IA en hospitales y clínicas de diagnóstico, y el fuerte apoyo a tecnologías médicas innovadoras. Los proveedores de atención médica alemanes priorizan la precisión, la automatización y la eficiencia en los flujos de trabajo de imagen, lo que impulsa la demanda de dispositivos avanzados de diagnóstico por imagen de Edge-AI.

Asia-Pacific Edge-AI Enabled Diagnostic Imaging Devices Market Insight

Se prevé que el mercado de dispositivos de diagnóstico de imagen habilitados para Asia y el Pacífico registrará el crecimiento más rápido, impulsado por el aumento del gasto sanitario, la urbanización y la expansión de la infraestructura de diagnóstico por imágenes en las economías emergentes. Países como China, India y Japón están invirtiendo fuertemente en dispositivos médicos habilitados para AI para abordar el aumento de las cargas de pacientes y mejorar la eficiencia diagnóstica. Además, las iniciativas que promueven la salud digital y las tecnologías hospitalarias inteligentes están acelerando la adopción de soluciones basadas en la IA, en particular en hospitales, centros de diagnóstico y clínicas especializadas.

China Edge-AI Enabled Diagnostic Imaging Devices Market Insight

China edge-AI permitió el mercado de dispositivos de diagnóstico por imágenes dominando la región de APAC en 2025, impulsado por la urbanización rápida, la expansión de las redes hospitalarias y la adopción creciente de modalidades de imagen asistidas por AI. La fuerte presencia de fabricantes nacionales que ofrecen soluciones de imagen asequibles impulsadas por IA y las iniciativas gubernamentales que promueven hospitales inteligentes y IA en salud son factores clave que contribuyen al crecimiento del mercado.

India Edge-AI Enabled Diagnostic Imaging Devices Market Insight

Se espera que el mercado de dispositivos de diagnóstico de imagen habilitados por India sea el país de más rápido crecimiento de APAC, con hospitales y centros de diagnóstico que adoptan cada vez más sistemas de imagen basados en AI para mejorar la precisión de diagnóstico y la eficiencia del flujo de trabajo. La creciente conciencia de las tecnologías avanzadas de la salud, la creciente prevalencia de enfermedades crónicas y las inversiones en infraestructuras modernas de diagnóstico están impulsando la rápida captación de dispositivos de diagnóstico habilitados por Edge-AI.

Edge-AI Enabled Diagnostic Imaging Devices Market Share

La industria de dispositivos Diagnósticos Permitidos de Edge-AI está dirigida principalmente por empresas bien establecidas, incluyendo:

- Assa Abloy (Suecia)

- GE Healthcare (Estados Unidos)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Canon Medical Systems (Japón)

- Fujifilm Healthcare (Japón)

- Hologic (Estados Unidos)

- Samsung Medison (Corea del Sur)

- Mindray Medical (China)

- Hitachi Medical Systems (Japón)

- Shimadzu Corporation (Japón)

- Carestream Health (Estados Unidos)

- Konica Minolta Healthcare (Japón)

- Esaote (Italia)

- Neusoft Medical Systems (China)

- Sectra AB (Suecia)

- PerkinElmer (U.S.)

- Grupo Agfa-Gevaert (Bélgica)

- Sistemas Médicos Varian (U.S.)

- Toshiba Medical (Japón)

- Kanghua Healthcare (China)

Últimas novedades en el mercado mundial de dispositivos de diagnóstico de imágenes de Edge-AI

- En octubre de 2024, MedCognetics, Inc. introdujo el primer sistema integrado de detección de cáncer de IA para imágenes de mamografía que integra una plataforma de IGX Orin de grado médico NVIDIA con su software CogNet AI-MT. Este sistema permite el análisis de imágenes en tiempo real y la detección del cáncer directamente dentro del dispositivo de mamografía, eliminando latencia de estaciones de trabajo externas y mejorando la velocidad y precisión de diagnóstico en la imagen de mama

- En marzo de 2025, Siemens Healthineers lanzó un software de aceleración IRM impulsado por IA diseñado para mejorar la velocidad y la claridad de la reconstrucción de imágenes, marcando un avance notable en la IA integrada para los flujos de trabajo de diagnóstico clínico. Esta tecnología es parte de la expansión más amplia del producto centrado en IA mejorando la toma de decisiones diagnósticas en tiempo real

- En mayo de 2025, GE HealthCare lanzó CleaRecon DL, una plataforma de mejora de imágenes adaptada para la tomografía computarizada de cone‐beam (CBCT) que recibió tanto la FDA 510(k) como la marca CE, destacando la aceptación regulatoria de herramientas avanzadas de diagnóstico de IA diseñadas para mejorar la calidad de imagen y la precisión

- En julio de 2025, Philips Healthcare introdujo el sistema CT 5300 habilitado por IA, parte de su cartera de imágenes de próxima generación diseñada con funciones integradas de IA para acelerar el diagnóstico y mejorar la visión de imagen en múltiples modalidades, reforzando el cambio del mercado hacia capacidades integradas de IA en dispositivos de diagnóstico

- En julio de 2025, Quibim crió USD 50 millones en una ronda de financiación de la serie A para acelerar su desarrollo de tecnologías avanzadas de biomarcadores de imágenes que incorporan análisis de IA y apoyan los flujos de trabajo diagnósticos a través de las aplicaciones de IRM y TC — reforzando la actividad de inversión en plataformas diagnósticas de vanguardia

- En julio de 2025, Aidoc recibió una Designación de Dispositivos Rápida de la FDA estadounidense para su nueva solución de IA multitriage (CARE1) que cubre múltiples hallazgos agudos en las tomografías TC, indicando validación clínica para algoritmos avanzados de IA integrados en flujos de trabajo de interpretación de imágenes en tiempo real

- En agosto de 2025, Samsung India lanzó una nueva cartera de productos de TC móvil (incluidos los sistemas de TC móvil impulsados por AI como CereTom Elite y OmniTom Elite), diseñados para mejorar el acceso a imágenes avanzadas de diagnóstico con funciones de procesamiento de IA y de bordes integradas para departamentos de emergencia, UCI y configuraciones remotas

- En noviembre de 2025, Samsung lanzó el sistema de ultrasonido R20 de próxima generación con herramientas de inteligencia artificial de vanguardia y mayor claridad de imagen para apoyar el diagnóstico de imágenes generales, enfatizando la experiencia clínica y las capacidades de análisis de imágenes en tiempo real

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.